2024年の暗号資産ベンチャーキャピタルを全貌から振り返る:インフラプロジェクトの資金調達は活発も、ファンドの資金調達は低迷

TechFlow厳選深潮セレクト

2024年の暗号資産ベンチャーキャピタルを全貌から振り返る:インフラプロジェクトの資金調達は活発も、ファンドの資金調達は低迷

2024年Q4に、リスク投資家は暗号通貨およびブロックチェーンに注力するスタートアップ企業に35億ドルを投資し、前四半期比で46%増加した。しかし、取引件数は前四半期比13%減少し、416件となった。

著者:insights4.vc

翻訳:Felix, PANews

2024年1月の現物ビットコインETFの導入や、11月の暗号資産に好意的な米大統領および議会の選出といった重要なマイルストーンにより、2024年の暗号資産市場は顕著な成長を遂げた。流動性のある暗号資産の時価総額は1.6兆ドル(前年比88%増)急上昇し、年末には3.4兆ドルに達した。このうちビットコインの時価総額は約1兆ドル増加し、年末時点でほぼ2兆ドルに迫った。市場全体の上昇幅の62%はビットコインによるものであり、ミームコインやAI関連トークンのブームもその勢いを後押しした。特にソラナ(Solana)では、これらのトークンがオンチェーン活動を支配した。

市場回復にもかかわらず、暗号資産分野におけるベンチャーキャピタル(VC)投資は依然として困難な状況にある。ビットコイン、ミームコイン、AIエージェントトークンなどの主要トレンドは、既存のオンチェーンインフラを活用するため、VC向けの投資機会が限られている。また、DeFi、ゲーム、メタバース、NFTなどかつて人気を集めた分野も、新たな注目や資金流入を十分に引き出せていない。米国新政権による規制改革が予想される中で、すでに成熟しつつあるインフラ企業は、従来型金融サービス仲介業者からの競争圧力が高まっている。

ステーブルコイン、資産のトークン化、DeFi-TradFi統合、暗号×AIの交差点など、新たなトレンドは希望を示しているものの、まだ初期段階にある。一方で、高金利を含むマクロ経済的圧力がハイリスク資産への配置を妨げており、暗号VC業界に不均衡な影響を与えている。2022年に起きた暗号市場の大暴落以降、総合型VCファンドの多くは慎重姿勢を保ち、暗号市場から距離を置いている。

Galaxy Researchのデータによると、VC投資家は2024年第4四半期に、暗号資産・ブロックチェーン特化のスタートアップに35億ドルを投資し、前四半期比46%増となった。しかし取引件数は前四半期比13%減少し、416件となった。

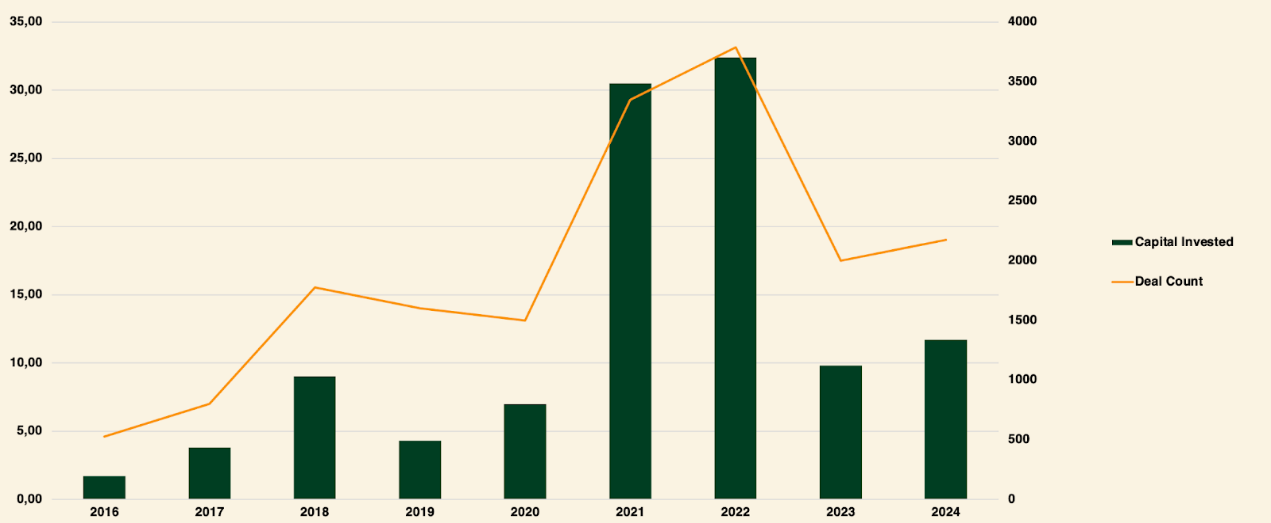

年度別暗号リスク投資(2016-2024年)

2024年通年で、VCが暗号資産・ブロックチェーン系スタートアップに投資した総額は115億ドル、取引件数は2,153件であった。

PitchBookの『2025年エンタープライズテック展望』によると、シニアアナリストのRobert Le氏は、2025年に暗号市場への年間投資額が180億ドルを超えると予測しており、複数の四半期で50億ドル超の投資が見込まれる。これは2024年比で大幅な増加となるが、依然として2021年および2022年の水準には届かない。

ビットコインの制度化の進展、ステーブルコインの台頭、DeFi-TradFi統合に対する規制面での前進の可能性は、今後のイノベーションの重点分野である。こうした要因と新興トレンドが相まって、リスク資本活動の復活を促す可能性がある。

資本投資とビットコイン価格

過去には、ビットコイン価格と暗号スタートアップへの投資額の間に強い相関関係があった。しかし、2023年1月以降、この相関は明確に弱まっている。ビットコインは史上最高値を更新した一方で、VC活動はそのペースに追いつけなかった。

考えられる理由:

-

配置意欲の低下:規制の不透明さや市場変動性により、機関投資家の関心が鈍っている可能性

-

市場ナラティブの変化:現在の市場ナラティブはビットコイン中心であり、他の暗号投資機会が埋もれている可能性

-

VC全体の景況感:広範なVC市場が低迷しており、暗号投資にも波及している

インフラ分野が暗号VC投資を牽引

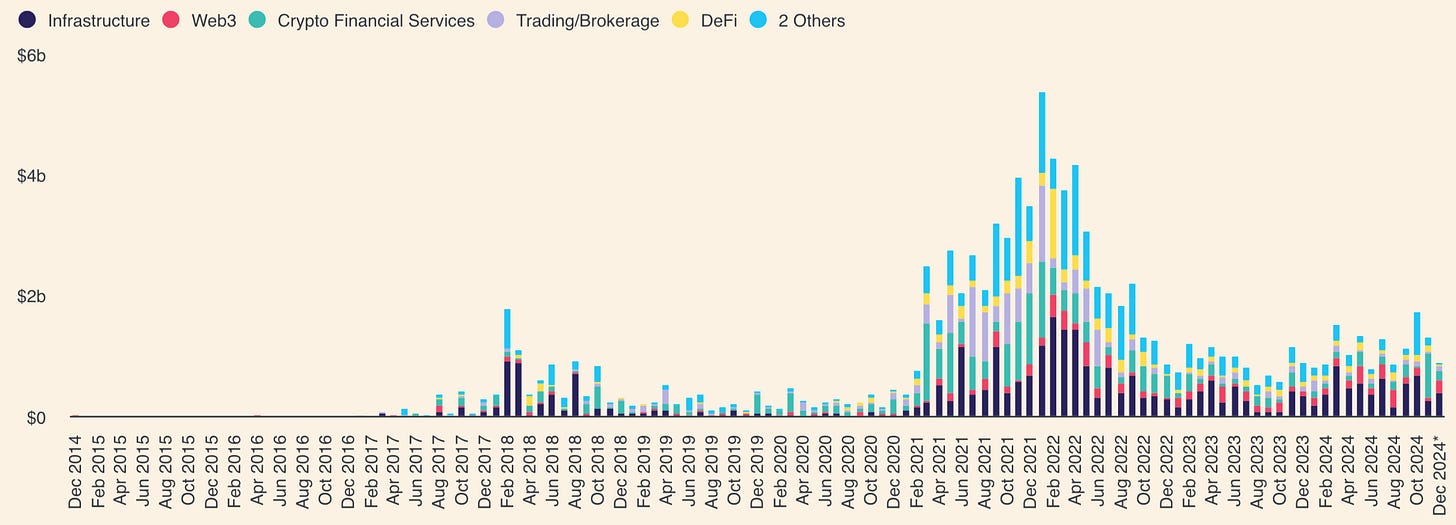

2024年各セクター別資金調達総額(米ドル)

The Blockのデータによると、2024年、インフラ分野は暗号VC投資を主導し、610件以上の取引で55億ドルを調達し、前年比57%増となった。投資の重点は、L2ソリューションを通じたブロックチェーンネットワークの拡張、スピード向上、コスト削減、スケーラビリティ強化にある。データ可用性や共有ソーター(shared sequencer)などを含むモジュラー技術が多額の資金を得ており、流動性ステーキングプロトコルや開発者ツールも引き続き重要分野となっている。

NFTおよびゲーム系スタートアップは25億ドルを調達し、2023年の22億ドルをやや上回った。資金は安定しているものの、ミームコインの人気が高まる中で、NFT市場の活動は低下した。取引件数は2022年のピーク936件からは落ち着いたものの、610件以上を記録し、引き続き注目分野である。企業向けブロックチェーンの資金調達は大幅に減少し、前年比69%減で、2023年の5.36億ドルから1.64億ドルに落ち込んだ。

Web3分野の資金調達は一定の粘り強さを見せ、ここ2年間で33億ドルを調達し、2021〜2022年の34億ドルに肉薄した。SocialFi、暗号×AI、DePIN(分散型物理インフラネットワーク)などの新興トレンドが成長を牽引した。DePINは急速に拡大する垂直領域となり、260件以上の取引でほぼ10億ドルの資金を調達した。

DeFiは2024年に強固な回復を見せ、2023年の287件の資金調達から530件以上(前年比85%増)に増加した。ビットコイン上でのDeFiユースケース、特にステーブルコイン、貸付プロトコル、永続プロトコルが、この成長をけん引した。

タイプ別暗号リスク資本投資

上図から明らかなように、未開示ラウンドを除き、暗号業界は依然として早期資金調達段階に集中している。初期段階の取引が資本の大部分を占め、60%を獲得。後期段階の資金調達は総資本の40%を占め、第3四半期の15%から大きく上昇した。

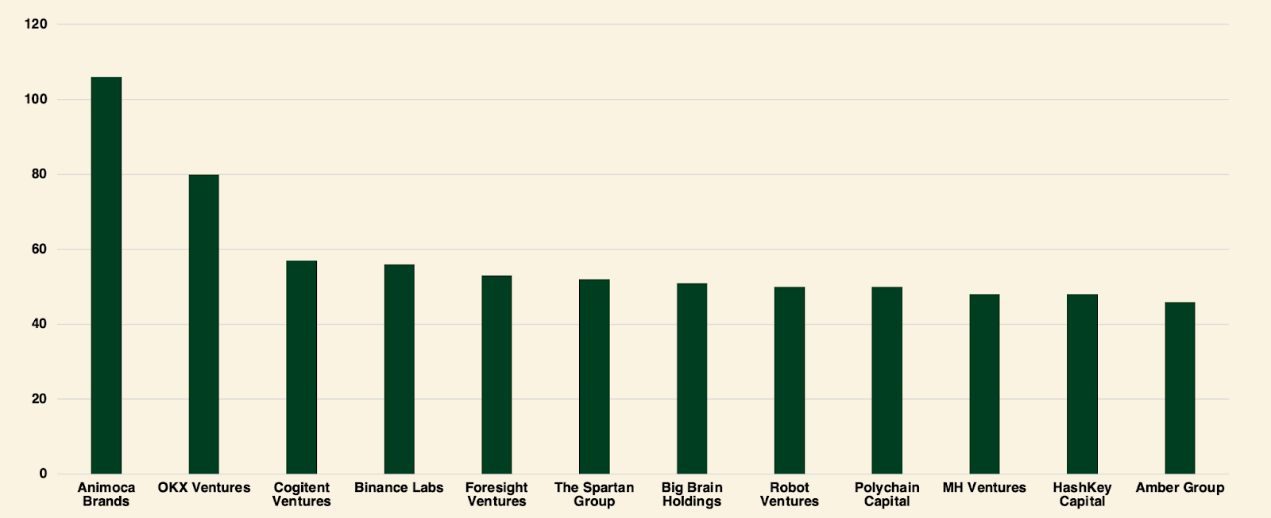

最もアクティブな投資家

2024年、Animoca Brandsが100件以上の投資でVC活動をリードした。次いでOKX Venturesが80件以上、Cogigent Ventures、Binance Labs、Foresight Venturesがそれぞれ約60件の投資を実施。The Spartan Group、Big Brain Holdings、Robot Venturesは50件以上を完了。Polychain CapitalやAmber Groupなどの主要プレイヤーも、40件以上の投資活動を維持した。

リスク投资基金

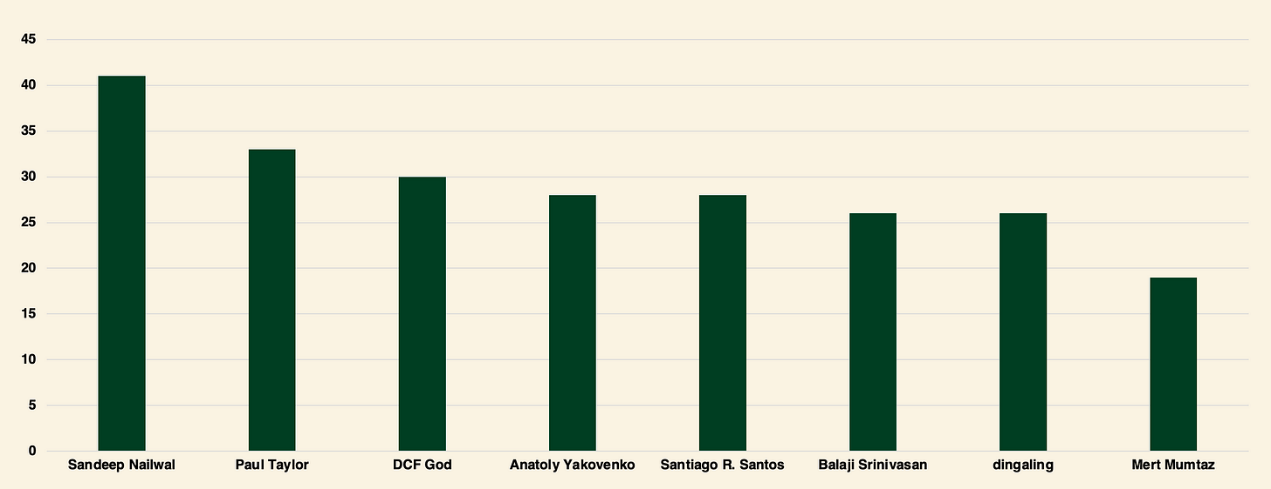

エンジェル投資家の中では、Polygon創設者のSandeep Nailwalが40件以上の投資に関与し、最もアクティブだった。次いでPaul TaylorとDCF Godがそれぞれ30件以上、Solana創設者のAnatoly Yakovenko、Santiago R. Santos、Balaji Srinivasanも25件以上を完了。Mert Mumtazもやや後塵を拝したが、依然として活発だった。

エンジェル投資家

暗号リスク資金調達

『Venture Capital Journal』のデータによると、2024年、VC基金の資金調達額は6年ぶりの最低水準にまで下落した。865の基金が合計1047億ドルを調達したが、2023年の1,029基金による1,280億ドルから18%大幅に減少した。

マクロ経済環境や2022〜2023年の継続的な市場変動の影響を受け、暗号リスク資金調達は引き続き圧力を受けていた。投資家(LP)は暗号VC基金への出資を縮小しており、2021年および2022年初頭の楽観論とは対照的な姿勢を示している。2024年内の利下げが予想されたものの、意味のある利下げは下半期まで延期され、2023年第3四半期以降、VC基金への資本配分は四半期ごとに継続的に減少した。

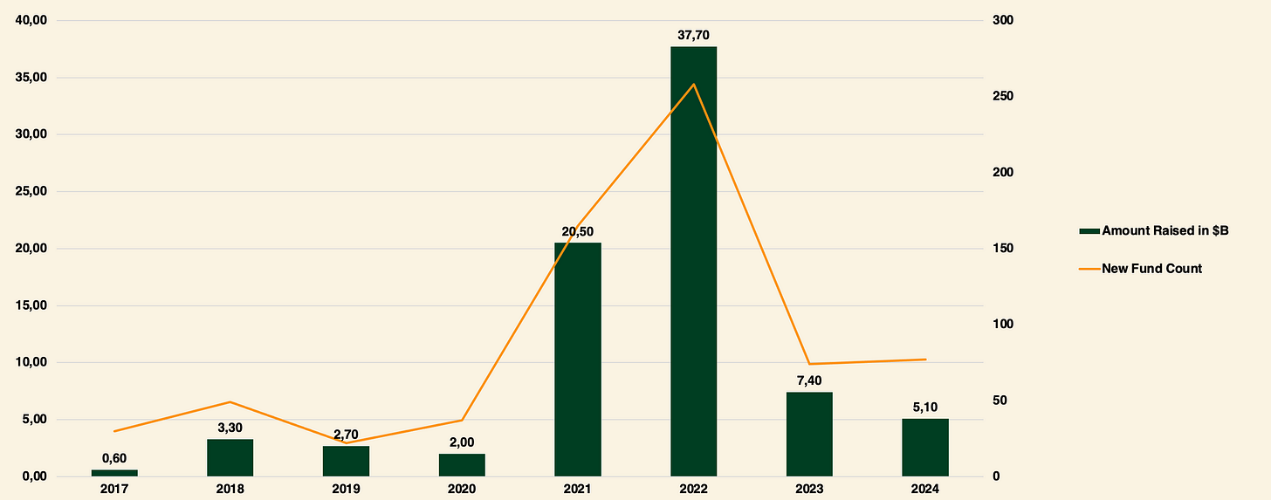

2017-2024年 暗号リスク資金調達状況

2024年の暗号VC基金の資金調達は明らかに低迷し、79の新規基金が51億ドルを調達したが、これは2020年以来の最低年間総額となった。新規基金の数は前年比でやや増加したものの、投資家の関心低下により、基金規模が大幅に縮小した。2024年の基金規模の中央値および平均規模はいずれも2017年以来の最低水準にまで落ち込み、資金調達環境の厳しさが浮き彫りになった。

中堅ファンドへのシフト

歴史的に、小型基金(1億ドル未満)が暗号VC資金調達の主流を占めており、暗号業界の初期段階性を反映していた。しかし、2018年以降、中堅規模の基金(1億〜5億ドル)への傾斜が明確になっている。

大型基金(10億ドル以上)は2019年から2022年にかけて急速に増加したが、以下の課題により、2023年および2024年には出現していない。

-

資金配布の難しさ:大量の資金を必要とするスタートアップが限られている

-

評価額リスク:大口投資が評価額を押し上げ、リスクが増大

それでも、Pantera CapitalやStandard Crypto(5億ドル)といった著名なファンドは依然として活発で、AIなど暗号資産以外の分野にも事業を拡大している。注目に値するのは、Pantera Fund VがPantera Blockchain Fund IVの後継として、2025年7月1日に初回資金調達を行うことだ。目標額は10億ドル。

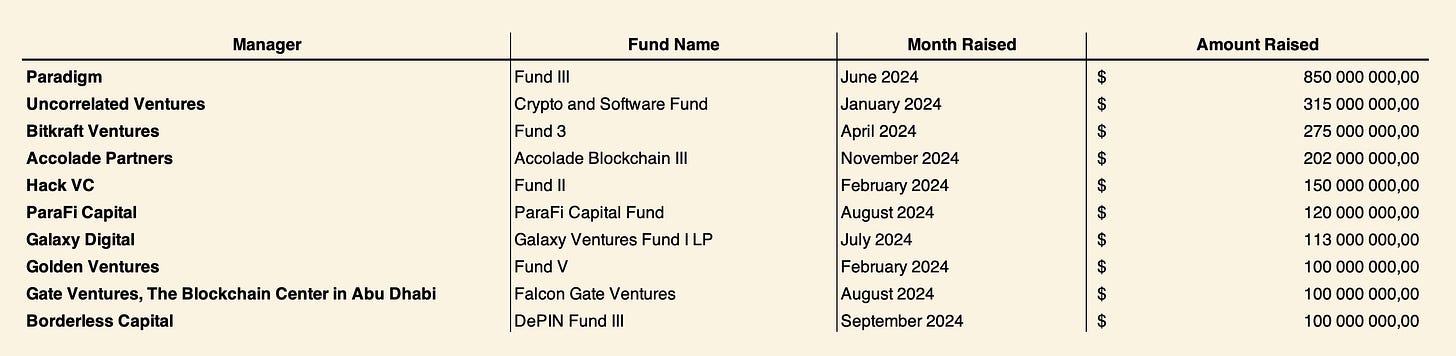

以下の表は、2024年に1億ドル以上の資金を調達した10のファンドをまとめたものである。2024年最大のクローズドファンドは、Paradigmが運営するFund IIIである。

2024年 1億ドル以上を調達した暗号リスク投资基金

2024年 注目の投資案件

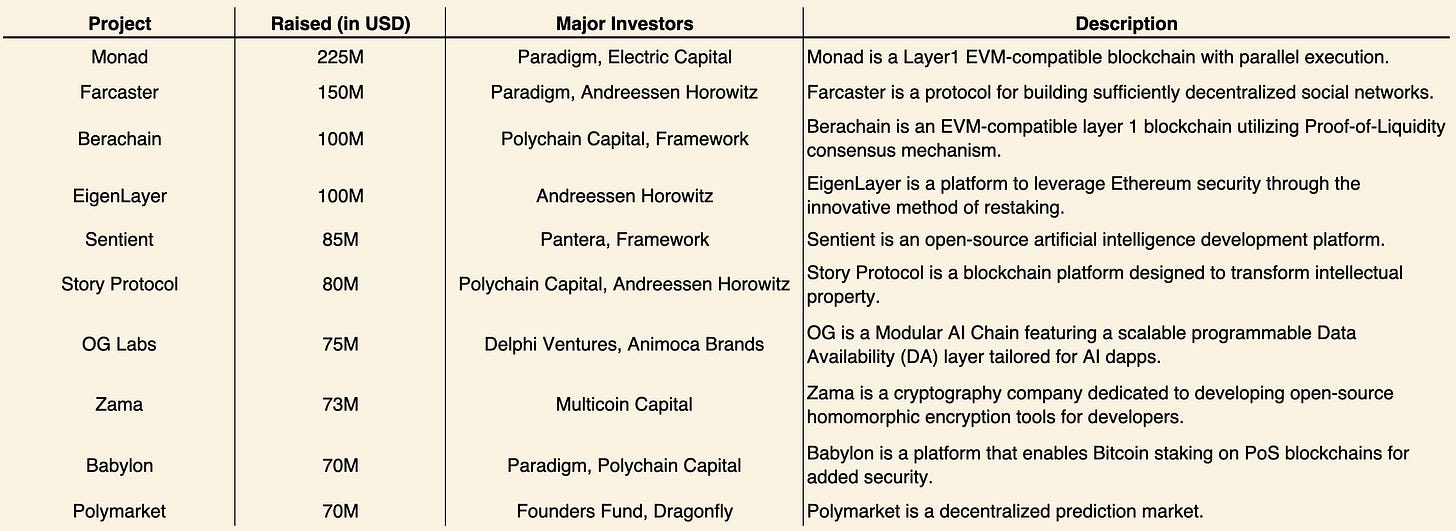

2024年 ベスト10 VC投資案件

-

Monad:EVM互換のL1ブロックチェーンで、毎秒1万トランザクションのスループット、1秒のブロック生成時間、単一スロットでの最終確定性を実現。並列トランザクション実行アーキテクチャにより効率性を確保し、速度とスケーラビリティを求める開発者の優先プラットフォームとなっている。

-

Farcaster:ユーザーが自身のデータを管理できるソーシャルネットワーク。「完全に非中央集権化」された設計により、ネットワーク全体の承認なしに相互作用が可能。イーサリアムで保護されたノンカストディアルなソーシャルグラフを使用。旗艦アプリWarpcastは、ソーシャルメディアの再定義を示唆している。

-

Berachainの流動性証明(PoL)コンセンサスは、ネットワークのセキュリティと流動性供給を結びつけるもので、検証者が流動性資産をステーキングすることでセキュリティを強化すると同時に報酬を得られる。EVM互換性によりDeFiアプリの展開が容易になり、BerachainのDeFiエコシステム内での地位を確固たるものにしている。

-

Story Protocol:ERC-6551対応のトークンバウンデッドアカウントによるオンチェーン登録、自動ライセンス、収益化を通じて知的財産管理を変革。イーサリアム仮想マシン(EVM)とCosmos SDKを活用し、クリエイターにコントロール権を与えてイノベーションを促進する。

-

0G Labs:ブロックチェーンのスケーラビリティとAI駆動プロセスを統合。強力なデータ可用性層と分散型AIオペレーティングシステム(dAIOS)を備える。2億5000万ドルの資金調達で2024年のプロジェクト調達額トップとなり、Monadを上回り、AI×ブロックチェーン分野でのリーダーシップを確立した。

-

Polymarket:分散型予測市場。2024年の米大統領選挙期間中に大きな注目を集め、事後指標は低下しても、Web3の急速な採用可能性を示した。

ブロックチェーンインフラ

-

EigenLayer:再ステーキング市場を導入し、イーサリアムのステーキング資産の活用度を最大化することで、セキュリティと検証者収益の両方を向上させる。

-

Babylon:ビットコインの作業量証明(PoW)をプルーフ・オブ・ステーク(PoS)ブロックチェーンと組み合わせ、改ざん防止のセキュリティとクロスチェーン相互運用性を提供。

ブロックチェーンサービス

-

Sentient:ブロックチェーンの分散ネットワークを活用して、スケーラブルでプライベートなAI計算を実現し、分散型AIアプリケーションを可能にする。

-

Zama:ブロックチェーン上でホモモルフィック暗号を実装し、機能を犠牲にせずにデータのプライバシーを確保する。

2024年以降の主要トレンド

AI統合、ビットコイン上でのDeFi、専用ブロックチェーンがブロックチェーン分野をリードしている。0G LabsやSentientがAI分野で先行し、BabylonがビットコインのDeFi利用を強化している。近い将来、Monad、Berachain、Story Protocolはメインネットをローンチする予定だ。

結論

2024年の暗号VC投資環境は、控えめな楽観主義が特徴であり、資金調達活動の反発と機関関心の高まりが見られた。中堅ファンドへのシフトと新興ファンドの継続的な支配は、業界が成熟し、変化する市場動向に適応していることを示している。短期的にはVC投資の減少と資金調達サイクルの長期化が続くものの、初期段階への継続的な注目やAI統合などの新興トレンドは、将来の成長に備えた弾力的なエコシステムを浮き彫りにしている。全体として、暗号業界は潜在的な強さを示しており、新たな勢いが生まれつつある可能性を示唆している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News