通常の債券がアンカーを外れ、RWAステーブルコインが変動の試練に直面

TechFlow厳選深潮セレクト

通常の債券がアンカーを外れ、RWAステーブルコインが変動の試練に直面

変動の試練に直面し、RWAはその圧力に耐えられるか?

執筆:Pzai、Foresight News

RWAステーブルコインはここ最近の注目テーマとして、オフチェーン資産に裏付けられた自然な成長により、ステーブルコイン分野に新たな流動性をもたらし、投資家たちに十分な想像空間を提供している。その代表的なプロジェクトであるUsualも市場から注目を集め、短期間で16億ドル以上のTVLを獲得した。しかし、このプロジェクトは最近、ある試練に直面している。

1月9日、同プロジェクト内の流動性ステーキングトークンUSD0++は、Usualの発表後に売却圧力を受けて価格が下落した。またRWAステーブルコイン陣営の中では、いくつかのプロジェクトが不同程度のアンカー離れを経験しており、市場のセンチメント変化が浮き彫りになっている。本稿ではこうした現象について分析する。

メカニズムの変更

USD0++は流動性ステーキングトークン(LST)であり、ステーキング期間は4年で、「4年物債券」に類似している。各USD0のステーキングに対して、Usualは通貨収縮的(deflationary)な方法で新しいUSUALトークンを鋳造し、それらをユーザーへの報酬として分配する。Usualの最新アナウンスによると、USD0++は下限リデンプション方式に移行し、条件付き退出オプションを提供する:

-

条件付き退出:1:1でのリデンプションだが、一部のUSUAL報酬を没収する必要がある。この仕組みは来週中に導入予定。

-

無条件退出:底値(現在は0.87ドル)でのリデンプション。時間とともに徐々に1ドルへと収束していく。

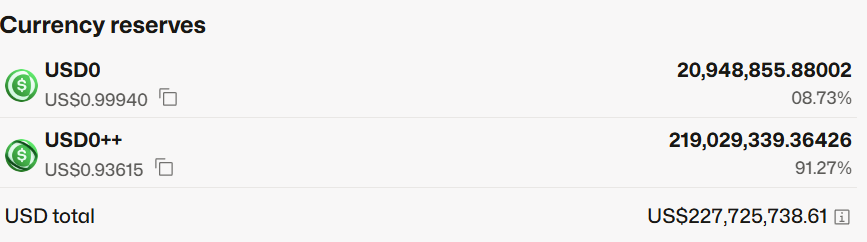

暗号資産市場全体のボラティリティという文脈の中で、マーケット流動性の変動(たとえばRWAの基盤資産である米国国債も最近の変動でディスカウントされている)に加え、今回のメカニズム変更が重なり、投資家の期待感は冷え込み、USD0/USD0++のCurveプールは急速に大量売却され、プールの比率は91.27% / 8.73%まで偏った。Morpho上のUSD0++/USD0のレンディングプールのAPYは78.82%まで急騰した。発表前は、USD0++は長期にわたりUSD0に対してプレミアム状態を維持していたが、これはバイナンスの事前取引期間中にUSD0++が1:1の早期エグゼンプションオプションを提供していたためであり、プロトコル開始前のエアドロ報酬を最大化するユーザーにとって魅力的だった。しかしメカニズムが明確になったことで、投資家はより流動性の高い原資産通貨に戻り始めた。

今回の出来事はUSD0++保有者に一定の影響を与えたが、USD0++の保有者は多くがUSUALのインセンティブ目当てであり、長期保有者も多く、価格変動も底値を下回っておらず、パニック売りには至っていない。

この影響を受け、記事執筆時点においてUSUALは0.684ドルまで下落し、24時間で2.29%安となっている。

徐々に高まるボラティリティ

メカニズムの観点からは、今後のUSUALはUSUALトークンを通じてUSD0++のリターンを再びアンカーに引き戻すプロセス(USUALのバーニングによって価格を押し上げ、リターン率を高めつつ流動性の還流を誘導)を想定している。またRWAステーブルコインが新たな流動性を獲得する過程において、トークンインセンティブの役割は言うまでもなく大きい。USUALのメカニズムは、USUALトークンを通じてステーブルコイン保有者エコシステム全体に報酬を与えることで、安定したリターンを維持しつつアンカーを保持することを目指している。しかし変動相場では、投資家はポジションのサポートとして流動性を必要とするため、結果的にUSD0++のボラティリティをさらに増幅させてしまう。

Usual以外にも、もう一つのRWAステーブルコインであるAnzen USDzも長期にわたりアンカー離れを経験している。昨年10月16日以降、エアドロの影響もあり、継続的な売却圧力を受け、一時は0.9ドルを下回る水準まで下落し、投資家の潜在的なリターンを損なっている。実際、Anzenプロトコル内にもUSD0++と類似した機能はあるが、全体のステーキング規模が10%未満であり、売却圧力への耐性は限定的だ。また単一プールの流動性は320万ドルに過ぎず、USD0がCurve上で約1億ドルの余裕ある流動性を持つことに比べて大きく劣る。

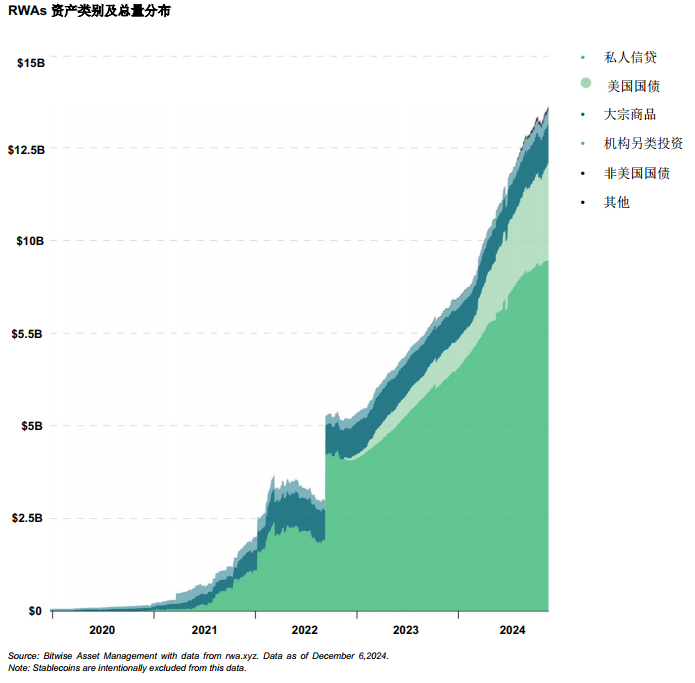

ビジネスモデルの観点から見ると、RWAステーブルコインは多くの課題に直面している。たとえば、トークン発行と流動性成長のバランスをどう取るか、あるいは真のリターン成長がオンチェーンと同期して実現できるかといった問題だ。Bitwiseの分析によれば、RWAsの資産の大半は米国国債であり、資産構成の単一化が進行しているため、ステーブルコインは米国国債の一部ショックを直接受けやすい。そのため、メカニズムや準備資産の面でいかに防御策を講じるかが重要な検討課題となっている。

ステーブルコインプロジェクトにとって、DeFi Summer期の「マイニング→売却→撤退(dig, sell, and dump)」のサイクルに再び陥っているように見える。このモデルは短期的には高額なトークンインセンティブによって多数のユーザーと資金を集めることが可能だが、本質的にプロトコルの長期的価値創出を解決できていない。むしろ、過剰な売却圧力によりトークン価格が持続的に下落し、最終的にユーザートラストとエコシステムの健全な発展を損なうリスクがある。

こうした循環を打破するには、プロジェクト側がエコシステムの長期的構築に注力し、革新的な製品開発、ガバナンスメカニズムの最適化、コミュニティ参加の強化などを通じて、多様化され持続可能なステーブルコインエコシステムを段階的に構築することが必要だ。短期的なインセンティブに頼るだけではなく、これらの取り組みを通じて初めて、「マイニング→売却→撤退」の悪循環を打ち破り、ユーザーに真のリターンと強固な流動性の裏付けを提供できるようになる。それこそが、競争激しい市場で差別化され、長期的成功を収める鍵となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News