「人気があると批判も多くなる」――Hyperliquidが再び議論を呼び、パブリックチェーンのエコシステム発展が今後の課題に

TechFlow厳選深潮セレクト

「人気があると批判も多くなる」――Hyperliquidが再び議論を呼び、パブリックチェーンのエコシステム発展が今後の課題に

HyperliquidはLayer1として、非中央集権的なガバナンスやより多くの開発者の導入において、いまひとつの成果にとどまっている。

執筆:Frank、PANews

人気が出れば批判も増える。現在の市場で最も注目されている新規Layer1ブロックチェーンHyperliquidは、エアドロップ後にトークン時価総額が110億ドルを突破し、全流通時価総額は一時350億ドルに迫るまでになり、エコシステムのデータも指数関数的に成長している。市場からの評価が極めて高い一方で、最近ではさまざまな論争も引き起こしている。

これらの論争は主に、HyperliquidがLayer1としての分散型ガバナンスや開発者参加の促進において物足りない成果しか出していないことに関するものだ。特にノード参加に関しては、あらゆる面で閉鎖的な傾向が見られ、多くの懐疑派が指摘する「単体マシンチェーン(ワンボックスチェーン)」という印象を再び裏付けている。公式側もこれらの問題を基本的に認めつつ、今後段階的に解決していくとしている。

公開書簡が引き起こしたガバナンス論争

1月8日、ノード運営事業者Chorus OneのスタッフKam氏がソーシャルメディア上で公開書簡を発表し、Hyperliquidがコードの非公開、テストネット用トークンの闇市取引、分散化の制限などの問題を抱えていると指摘した。この発言は直ちにコミュニティ内でHyperliquidのガバナンスに関する議論を巻き起こした。

Kam氏は書簡の中で、テストネットノードの運営が困難であり、コード非公開、ドキュメント不足、中央集権的なAPIへの過度な依存といった技術的課題があると述べた。また、テストネットのインセンティブ設計にも問題があり、テスト用HYPEトークンの闇市取引が発生している。さらに、メインネットのバリデーターが集中しており、十分な分散化が実現できていない点も問題視している。

この公開書簡の内容から読み取れるのは、第一に、Hyperliquidのガバナンスにおける分散化レベルの低さ。公式および財団がノードおよびステーキングにおいて絶対的な支配権を持っている。第二に、技術・運営情報の非透明性は、エコシステム拡大にとって大きな障壁となる。第三に、経済インセンティブ体制が不備であり、外部ノードがコスト維持に苦慮している。第四に、公式とノード間のコミュニケーションが不十分で、ノード運営中に公式からの適切な支援を受けにくく、フィードバックのチャンネルも欠如している。

これらは業界全体がHyperliquidに対して抱く主な批判でもある。著名な資産運用機関VanEckは昨年12月に発表した暗号資産レポートで、Hyperliquidの評価額は約280億ドルであるものの、多数の開発者コミュニティを惹きつけていないと指摘。開発者コミュニティの成長期待が達成できなければ、HYPEトークン価格は維持しづらい可能性があると警告した。また、リサーチ機関Messariも元日に投稿し、「Hyperliquidの好調なパフォーマンスはすでに終焉を迎えているかもしれない」と述べている。

Kam氏の公開書簡を受け、業界関係者が次々とHyperliquidに関する議論に加わった。同業界の競合であるdYdX財団のCEO Charles d'Haussy氏は、「ソースコード非公開+バリデーター数の制限+特定エンティティによる大部分のステーク保有+ブリッジのマルチシグ設定における透明性とセキュリティの欠如。トークン価格の上昇だけを見てこれらを見過ごすのは危険だ」とコメントした。

一方で、「テストネットでの投機的取引による闇市はそれほど大きな問題ではない。他の多くのプロトコルでも同様の現象が見られる」との意見もある。

公式は問題を認めるも、ガバナンスへの道はまだ長い

しかし、大多数の意見はこのような過度な中央集権化に対する疑問を呈している。こうした批判に対し、Hyperliquidは当日中に迅速に応答し、以下の6点に要点をまとめた:1. すべてのバリデーターはテストネットでの実績に基づいて選定されており、購入によって席を得ることはできない。ブロックチェーンの成熟に伴い、バリデーターの数は段階的に拡大していく予定。2. ネットワークの分散化をさらに推進していく。3. 誰でも任意のノードを指すAPIサーバーを構築可能であり、クライアント側のサンプルコードが特定のAPIサーバーにリクエストを送信しているが、これはネットワークの本質的な要件ではない。4. テストネットHYPEの闇市取引は容認できない。今後もテストネットへの参加プロセス改善に努める。5. 現時点ではノードコードは非公開であるが、オープンソース化は重要だと認識しており、プロジェクトが安定段階に入った時点で公開する予定。Hyperliquidの開発スピードとスケールは、他プロジェクトに比べて桁違いに速く大きい。安全性を確保した上でコードを順次公開していく。6. 現在は単一のバイナリファイルのみを提供しているが、Solanaのような非常に成熟したネットワークでも、ほとんどのバリデーターは単一クライアントを使用している。

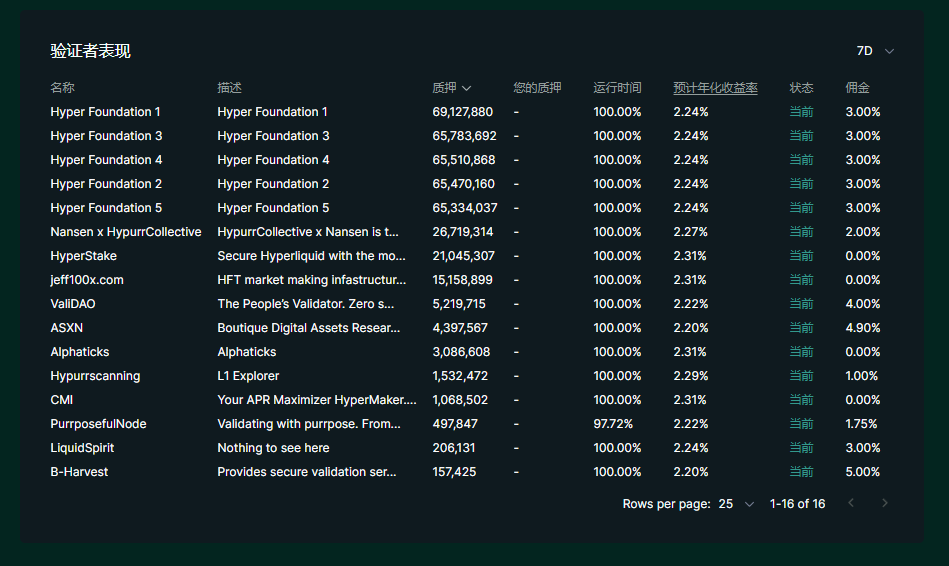

まとめると、Hyperliquidの回答はKam氏が提起した問題を否定しておらず、むしろ存在をほぼ認めつつ、今後段階的に解決していく姿勢を示している。現時点のHyperliquidのバリデーターに関するデータを見ると、ステーク量トップ5のノードはすべて公式が自ら運営するものであり、この5つのノードだけで3.3億枚以上のトークンをステークしており、他のすべてのノードの合計ステークを上回っている。また、公式は財団を設立しているものの、現状ではガバナンス投票などの仕組みは導入されていない。こうした点から見ても、Hyperliquidのオープンガバナンスには依然として長い道のりが残されている。

評価ゲーム:Layer1としてのストーリーでDEXすべてを凌駕する評価

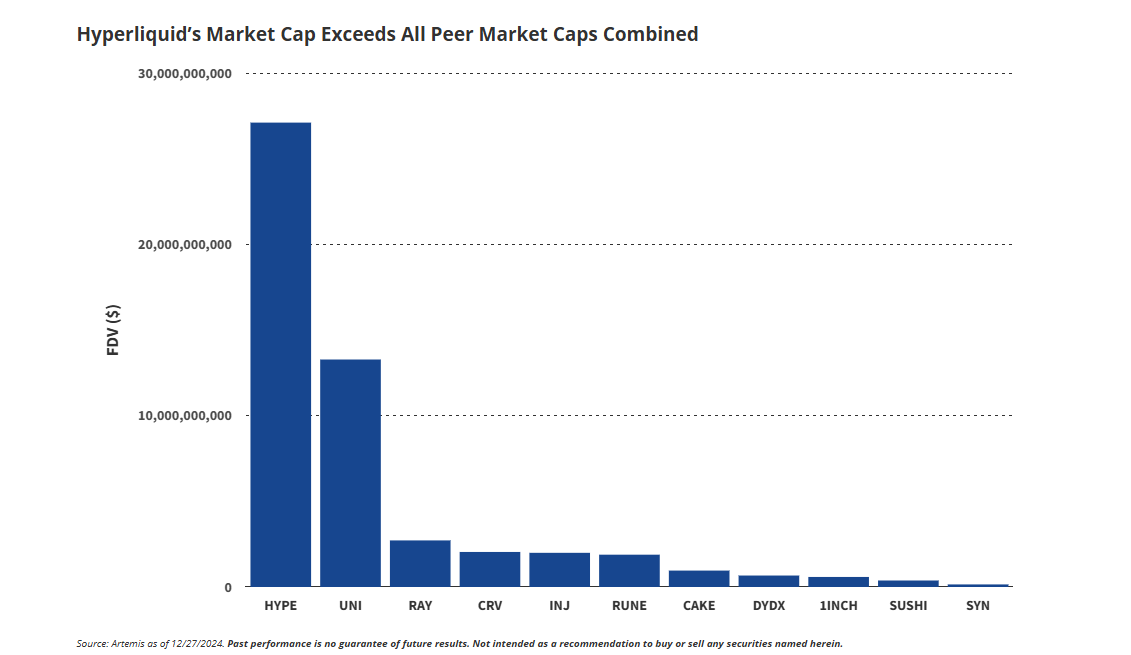

Hyperliquidのエアドロップ以降、そのエコシステムのデータは大幅に伸びており、1月8日時点で累計ユーザー数は30万人に達し、わずか1か月余りで10万人の新規ユーザーを獲得した。また、TVL(ロックされた総価値)は12月に最高28億ドルに到達し、1か月で14倍の急増を記録した。VanEckのレポートによれば、主要競合であるdYdXは創設後15か月間、TVLが6億ドルを超えたことがなく、Hyperliquidのトークン時価総額はすでに同業他社すべての合計を上回っている。

Hyperliquidの優れた市場パフォーマンスは、DEXとLayer1という二重属性に大きく関係している。現時点では、Hyperliquidが完全なLayer1としての属性を持っているとは言い難い。まず、分散型ガバナンスの面では主流のLayer1との間に大きな差がある。また、エコシステムの豊かさも未だ発展途上であり、現行の主要アプリケーションはほとんどが公式チームが主導して運営している。

一方でDEXとして見た場合、10万TPSの処理性能と独立したブロックチェーン基盤により、ユーザー体験に明確な優位性を持っている。

したがって、HyperliquidをDEXとして位置づけるなら、明らかに成功している。しかし、Layer1として位置づけるのであれば、まだまだ遠い道のりがある。

ポジショニングが将来の市場評価を左右する

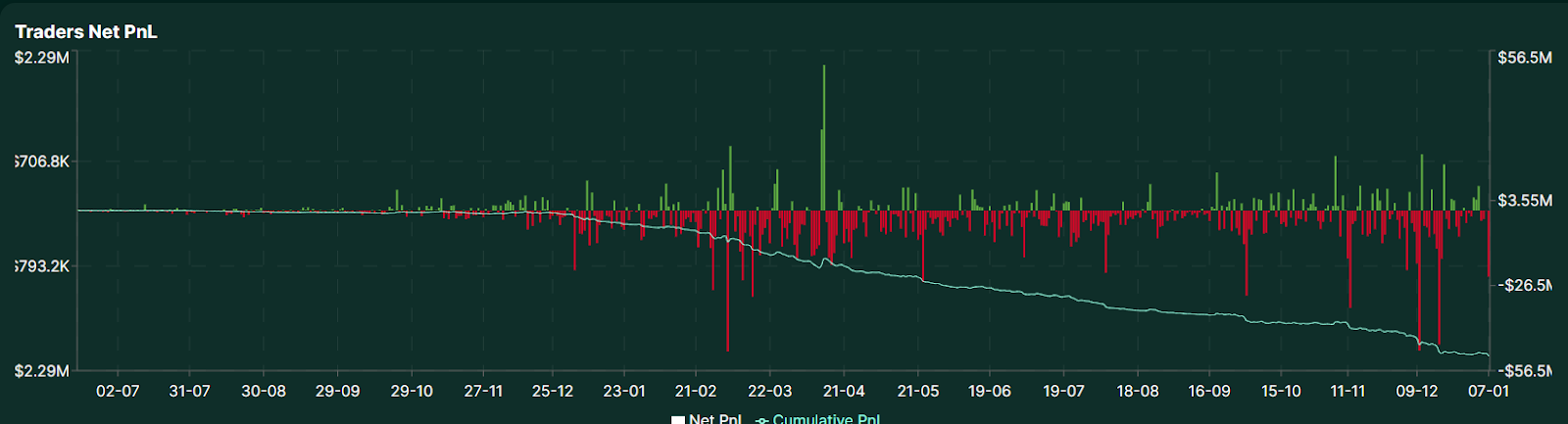

ちなみに、多くの人々はHyperliquidがSolanaに次ぐ新たな「ゴールドラッシュの地」となるかもしれないと考えている。しかし、PANewsがHyperliquidのオンチェーンデータを分析したところ、取引者の純損益の変化曲線から、長期にわたり取引者の収益がマイナス圏にあることが判明した。さらに取引の活発化に伴い、累積損失額は拡大を続けている。2025年1月7日時点で、取引者の累計損失額は5130万ドルに達しており、前年同期比で約25倍に膨らんでいる。累計清算額も66.9億ドルに達し、未決済ポジションも37.8億ドルまで増加している。この観点からすると、Hyperliquidは新しい形のオンチェーンカジノに近い存在といえる。

1月6日、HyperliquidはRouter Protocolと提携し、新たなクロスチェーンブリッジを発表。Solana、Sui、Tron、Base、イーサリアムなど30以上のネットワークからの預け入れをサポート開始した。これまではArbitrumを通じた資金移動しかできなかったため、今回の提携により、Hyperliquidへの資金流入の柔軟性が高まる。

総合的に見ると、Hyperliquidに対する賛否両論の背景は同じものにある。つまり、DEXを中心とした製品を持つ取引所において、Layer1はあくまでその基盤インフラとして機能している。批判派は、HyperliquidがLayer1としての透明性や分散型ガバナンスの枠組みを欠いていると指摘する。支持派は、Hyperliquidこそが唯一Layer1を備えたDEXだと評価する。Hyperliquid自身の発展を考える上でも、今後もこうした二重性の矛盾が常に付きまとうだろう。

もし主にLayer1として発展を目指すならば、評価にはまだ大きな上昇余地がある一方で、解決すべき課題も多い。一方で、高性能DEXとしての定位に留まるならば、同行を大きく上回る評価は市場からの過大評価と見なされるリスクがある。さらに、エコシステムのさらなる開放に伴い、HYPEがより多くの取引所に上場し、「単体マシントークン(ワンボックストークン)」という批判を乗り越えたとしても、新たな市場の不確実性に直面することになる。こうした課題は、Hyperliquid運営陣にとってはバランス感覚が試される局面であり、投資家にとっては細部まで注意深く検証すべき重要なテーマとなる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News