2024年の暗号資産関連投資・融資の変革:プライマリー市場とセカンダリー市場の乖離、VCプロジェクトが主導権を失う

TechFlow厳選深潮セレクト

2024年の暗号資産関連投資・融資の変革:プライマリー市場とセカンダリー市場の乖離、VCプロジェクトが主導権を失う

AIセクターが本領を発揮し、2024年第4四半期の資金調達件数が急増。

執筆:夫如何、Odaily 星球日報

2024年、暗号資産分野における資金調達の熱気はマーケット相場と乖離し、VCコインがもはや市場動向を主導しなくなった。

マクロ面では、2024年の暗号資産市場は数々の歴史的瞬間を迎えた。ビットコイン現物ETFの上場、イーサリアム現物ETFの上場、各国の規制政策の明確化、FRB(連邦準備制度理事会)による利下げ発表、トランプ氏の政権復帰の可能性など、ポジティブな要因が重なり、ビットコインは10万ドルという重要な節目を突破することに成功した。

暗号資産市場の内部から見ると、Meme(ミーム)が注目の的となり、時期ごとに異なるタイプのMemeが相場上昇の原動力となった。一方でVCプロジェクトは低迷し、トークンの線形リリース期間はVCプロジェクトにとって慢性的な「毒薬」となった。

こうした総合的な要因により、プライマリーマーケット(一级市场)の資金調達件数は大幅に増加したものの、調達金額についてはより慎重な姿勢が見られた。

2024年のプライマリーマーケットにおける投資活動を振り返り、Odaily 星球日報が明らかにしたのは以下の通りである。

-

2024年のプライマリーマーケット資金調達件数は1,295件、開示された調達総額は93.46億米ドルであった。

-

AI分野が台頭し、2024年第4四半期(Q4)には資金調達件数が急増した。

-

単一プロジェクトでの最大調達額は、Praxisの5.25億米ドルであった。

注:Odaily 星球日報は各プロジェクトの事業タイプ、サービス対象、ビジネスモデルなどの観点から、第1四半期(Q1)に発表された資金調達情報(実際のクローズ時期は発表よりも早いことが多い)を5つの主要セグメントに分類している。すなわち、「インフラ」「アプリケーション」「テクノロジーサービスプロバイダー」「金融サービスプロバイダー」「その他のサービスプロバイダー」である。各セグメント下にはさらにGameFi、DeFi、NFT、決済、ウォレット、DAO、Layer 1、クロスチェーン、その他といったサブカテゴリがある。

2024年はビットコインとMemeコインの時代

過去3年間のプライマリーマーケット資金調達の概要を総覧すると、重要な結論が導き出される。すなわち、2024年のプライマリーマーケットにおける投資活動は、暗号資産市場全体のトレンドと徐々に乖離しつつあり、市場動向は主にビットコインとMemeコインセグメントによって主導されている。従来のVCプロジェクトは低迷しており、もはや市場の中心的推進力とはなり得ていないのである。

データ分析によれば、2022年は前回の暗号資産市場サイクルの頂点であり、プライマリーマーケットの資金調達活動は非常に活発で、件数および金額の変動は市場動向とほぼ同期していた。2022年第1四半期には資金調達件数が562件、金額は高達126.77億米ドルに達した。しかし、市場が下落局面に入ったことに伴い、資金調達活動は急速に縮小し、第4四半期には件数が330件、金額も33.75億米ドルまで減少した。

2023年は熊市状態の延長であり、プライマリーマーケットの資金調達活動も市場全体と同様に低迷した。件数と金額ともに年間を通じて減少し、第3四半期にはそれぞれ232件と17.25億米ドルまで落ち込み、過去3年間で最低水準となった。この期間、プライマリーマーケットはマーケット動向の影響を強く受けており、市場センチメントと資本の活性度はいずれも抑制されていた。

2024年はプライマリーマーケットの投資活動において重要な転換点となった。データが示すように、資金調達件数は顕著に反発し、例えば第1四半期の件数は411件に達し、2023年第4四半期比で約69%増加した。しかし、資金調達件数の回復とは対照的に、調達金額は慎重な動きを見せた。年間の四半期ごとの調達総額は18億~28億米ドルの範囲内で推移した。これは、資本の活性度が若干回復したものの、投資家は資金投入に対してより保守的になっていることを意味しており、プライマリーマーケットとマーケット全体の乖離傾向を裏付けている。

市場の注目度分布から見ると、2024年の暗号資産市場動向はビットコインとMemeコインセグメントが主導しており、前回のサイクルとの明確な対比が見られる。前回のサイクルでは、VCプロジェクトが通常市場の注目を集める中心的存在であったが、2024年にはVCプロジェクト全体が低迷し、市場に実質的な影響を与えることが難しくなった。この現象により、プライマリーマーケットの動向はもはやマーケット全体の先行指標としての価値を失いつつある。

2024年のプライマリーマーケットは、合理化・独立化の傾向を示している。2022年の過熱状態と2023年の冬の時期を経て、投資家は明らかに慎重になり、プロジェクトの実質的な質と長期的価値を重視するようになっており、市場の流行を盲目的に追うことは少なくなっている。このような変化は、プライマリーマーケットが伝統的な暗号資産市場サイクルから徐々に脱却し、新たな発展段階に入っている可能性を示唆している。

資金調達件数の増加と金額の慎重さの背景には、VC機関が分散投資を好み、資本配分においてより保守的になっている姿勢が反映されている。この態度は、市場の熱気の回復が大規模な資本流入を引き起こしていないこと、むしろ投資家が真に潜在力を備えたプロジェクトに注目するようになったことを示している。言い換えれば、プライマリーマーケットはもはや相場の「追随者」ではなく、未来の市場構造を形成する役割を担い始めているのである。

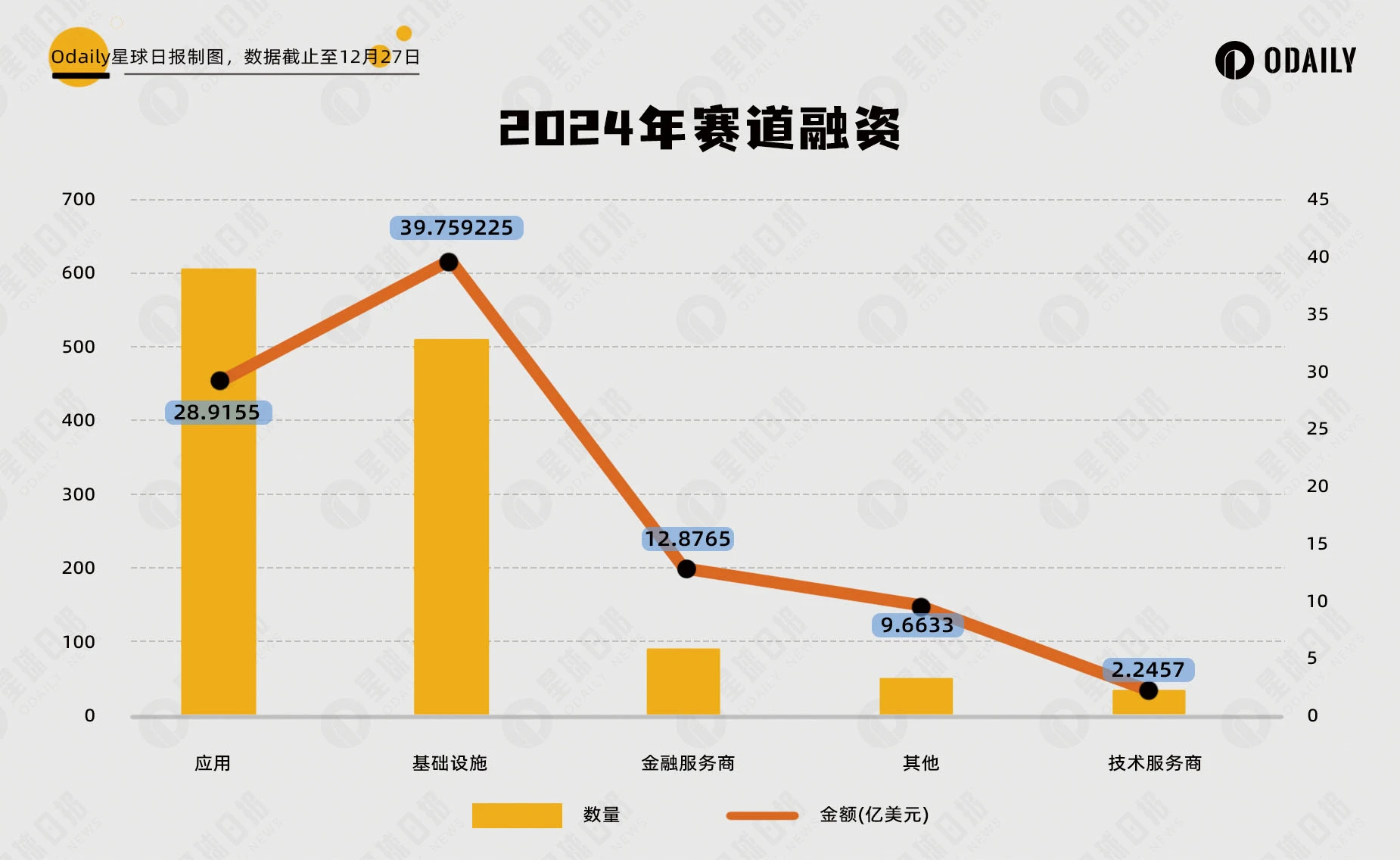

2024年のプライマリーマーケット資金調達件数は1,295件、開示調達総額は93.46億米ドル

Odaily 星球日報の不完全集計によると、2024年に世界の暗号資産市場で発生した資金調達イベント(ファンドの資金調達およびM&Aを除く)は合計1,295件、開示された総額は93.46億米ドルに上った。これらの資金調達は、インフラ、テクノロジーサービスプロバイダー、金融サービスプロバイダー、アプリケーション、その他のサービスプロバイダーという5つの主要セグメントに分布している。うち、アプリケーションセグメントが最も多くの資金調達を受け、合計606件となった。一方、調達金額が最も大きかったのはインフラセグメントで、39.76億米ドルを記録した。この2つのセグメントが、資金調達件数と金額の両面で他をリードしている。

上図から分かるように、アプリケーションセグメントは暗号業界においてエンドユーザーに最も近い領域であり、常にプライマリーマーケットの注目ポイントとなっている。2024年、アプリケーションセグメントの資金調達パフォーマンスは2023年と比べて数量・金額ともに成長し、前年比で約20%の伸びを示した。

2024年、インフラセグメントの資金調達パフォーマンスは特に目覚ましかった。資金調達件数と金額はいずれも2023年比で大幅に増加し、増加率は50%を超えた。この成長の背景には、暗号業界における基盤技術の継続的なアップグレードへの需要があるだけでなく、AI(人工知能)やDePIN( decentralised Physical Infrastructure Networks:去中心化物理インフラネットワーク)といった新興分野の台頭が、インフラセグメントにまったく新しい発展機会をもたらしたことも挙げられる。

まとめると、2024年の世界暗号資産市場の資金調達活動は明確な特徴を示している。アプリケーションセグメントとインフラセグメントが数量・金額ともにリードしており、エンドユーザー体験と基盤技術のアップグレードに対する二重の需要が市場に存在していることを示している。同時に、テクノロジーサービスプロバイダー、金融サービスプロバイダー、その他のサービスプロバイダーといったセグメントも安定的な発展の中で新たな機会を育んでいる。特に金融サービスプロバイダーは、主流金融機関の参入に伴い、2025年に新たなブレイクスルーを迎える可能性が高い。

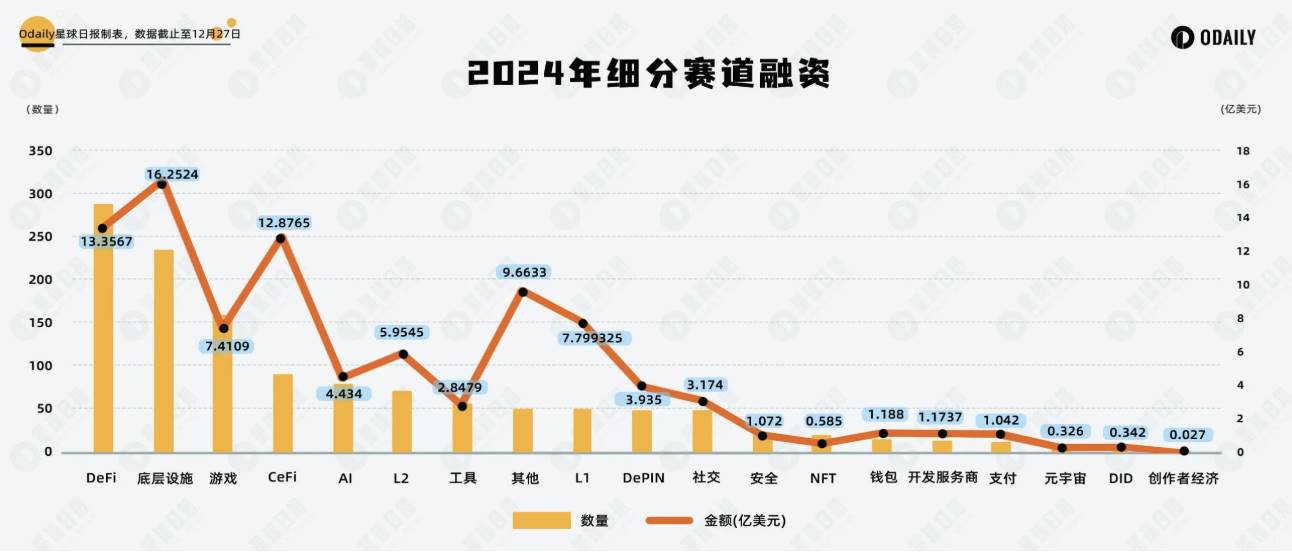

AI分野が台頭、2024年Q4に資金調達件数が急増

Odaily 星球日報の不完全集計によると、2024年の細分化されたセグメントにおいて、資金調達イベントは主にDeFi、基盤インフラ、ゲームに集中していた。うち、DeFiセグメントが289件、基盤インフラセグメントが236件、GameFiセグメントが160件であった。

サブセグメント別の資金調達状況を見ると:

2024年を通じて見ると、DeFiと基盤インフラセグメントは安定的な成長を維持し、資金調達件数および総額ともにトップを維持した。これは、去中心化金融および基盤技術に対する需要が依然として強いことを示している。DeFiにおける新たなプロトコル革新や、マルチチェーン相互運用性、ブロックチェーンのセキュリティ強化など、基盤インフラの継続的な最適化はいずれも資本の注目を集める焦点となっている。

一方、ゲームセグメントは第1〜第3四半期まで好調で、資金調達件数は安定して上位3位以内に位置していたが、第4四半期になると明確に減速し、わずか29件のプロジェクトのみが資金調達を公表した。この傾向は、GameFiの人気に一時的な弱まりが見られ、短期的な収益力やユーザー成長の見通しについて市場の態度がより慎重になっていることを反映している。

一方で、AIセグメントの注目度は急速に上昇し、2024年の大きなハイライトとなった。この分野は初期段階ではDeFiやインフラなど他の分野と併存しており、別個のカテゴリーとして認識されていなかった。しかし、第3四半期から徐々に浮上し、特に第4四半期には資金調達件数と金額がいずれも倍増した。市場はAI+ブロックチェーンの応用可能性に高い関心を寄せ、AIエージェントの台頭が資本のこの分野への投資熱意をさらに煽った。

単一プロジェクトでの最大調達額はPraxisの5.25億米ドル

2024年の調達金額トップ10のランキングから読み取れるのは、市場環境の変動がある中でも、投資機関がインフラ系プロジェクトに対して依然として強い信頼を寄せているということである。ランキング上位10項目のほとんどが基盤技術および革新的方向性に焦点を当てており、機関投資家がこれらのセグメントの将来性に対して高い期待を持っていることがうかがえる。

L1パブリックチェーンは依然として大規模な資金調達を引き続けている。ランキング内では、老舗チェーンのAvalancheが2.5億米ドルの私募による資金調達を完了したほか、Monad、Berachain、Babylonといった新興プロジェクトも強力な成長勢を示している。これらのプロジェクトは技術革新とエコシステム拡大を通じて、投資家の注目を獲得した。

今回のランキングで最も資金調達に成功したのはPraxisであり、5.25億米ドルもの投資を受けた。しかし、このプロジェクトの具体的な発展方向は依然として不明瞭である。主にDAO形式で運営されており、DAOへの参加には申請が必要で、情報開示が制限されているためである。

注目に値するのは、Paradigmがランキングにおいて極めて強い主導的地位を占めていることだ。トップVC機関であるParadigmは、ランキング中の3大プロジェクト――Monad、Farcaster、Babylon――の主導的な出資者となっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News