デルファイ・デジタルのステーブルコイン研究:フィンテック大手の参入、リターン共有モデルの変革、将来性は過小評価されている

TechFlow厳選深潮セレクト

デルファイ・デジタルのステーブルコイン研究:フィンテック大手の参入、リターン共有モデルの変革、将来性は過小評価されている

2025年がステーブルコインにとっての転換点の年となるかどうかはまだ不確かだが、我々がその瞬間へかつてないほど近づいていることだけは確かである。

翻訳:TechFlow

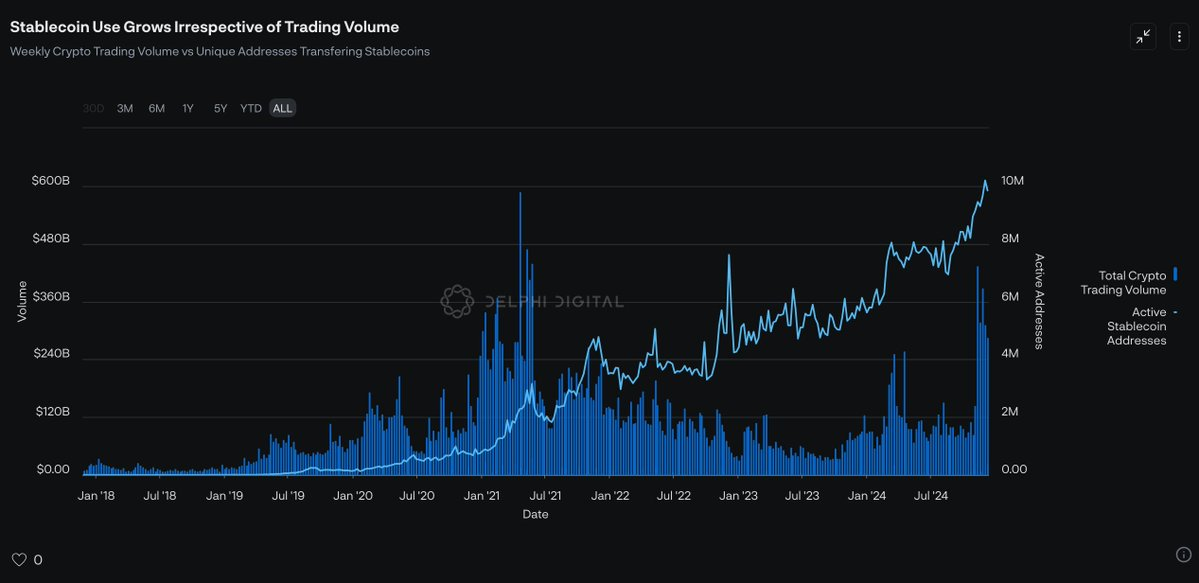

ステーブルコインの供給総量は着実に増加しているが、この表面的な成長数字は、より注目すべきトレンドを覆い隠している。暗号資産取引所の取引高は依然として過去最高水準には回復していないにもかかわらず、ステーブルコインを用いた月間アクティブ取引アドレス数は継続的に増加している。この逆説的状況は、ステーブルコインの役割が変化しつつあることを示している。もはや暗号市場における投機活動の「潤滑油」にとどまらず、その本質的な約束——新たなデジタル金融システムの堅固な基盤となること——を少しずつ実現しつつあるのである。

データ元:Artemis, The Tie

(Delphi『2025年DeFi展望レポート』より)

さらに注目すべきは、ステーブルコインの大規模採用の原動力が、新興スタートアップではなく、すでに強力なマーケットリーチを持つ企業たちである点だ。過去3ヶ月間で、4つのトップフィンテック企業が相次いでステーブルコイン分野への参入を発表した。RobinhoodとRevolutは自社のステーブルコインを開発中であり、StripeはBridge社を買収し、より高速かつ低コストのグローバル決済を実現しようとしている。また、Visaは自らの利益を犠牲にする可能性があることを承知しながらも、銀行がステーブルコインを発行できるよう支援を始めている。

(ツイート詳細)

こうした一連の動きは、ステーブルコインの普及における大きな転換点を示している。すなわち、思想信条や技術的理想に頼るのではなく、明確なビジネス価値を提供することで市場から支持を得ようとしているのだ。ステーブルコインはフィンテック企業にとって明らかなメリットをもたらす——運用コストの削減、利益率の向上、そして新たな収益源の創出。そのため、ステーブルコインは資本主義の核心的原動力——利益追求——と深く融合しつつある。

業界をリードするフィンテック企業がステーブルコインを通じて利益率を高めたり、支払いプロセスの支配権を強化したりする中、他の競合企業も市場競争力を維持するために追随せざるを得なくなるだろう。私が『ステーブルコイン・マニフェスト』で述べたように、ゲーム理論の観点から言えば、ステーブルコインの採用はもはや選択肢ではなく、フィンテック企業が市場での地位を維持するための必然となる。

ステーブルコイン2.0:収益分配型ステーブルコイン

直感的には、ステーブルコインエコシステムにおける最大の受益者は発行体であると思われる。これは、「勝者総取り(winner-takes-all)」の特性が通貨のネットワーク効果によって生じるためだ。現在、このネットワーク効果は主に以下の3つの側面で顕在化している。

-

流動性:USDTおよびUSDCは、暗号資産市場において最も高い流動性を持つステーブルコインである。新しいUSDTフォークを使用すると、取引スリッページが高くなる可能性がある。

-

支払い機能:多くの新興経済国では、USDTは既に一般的な支払い手段となっている。デジタル取引媒体としてのネットワーク効果は非常に強い。

-

価格表示効果:中心化取引所・非中央集権型取引所を問わず、ほぼすべての主要取引ペアはUSDTまたはUSDCで価格表示されている。

つまり、USDTの利用者が増えれば増えるほど、さらなる新規ユーザーを引き寄せるという自己強化的なネットワーク効果が働く。この効果により、Tetherは市場シェアを拡大し続けながら、収益性も高めてきたのである。

短期的には、Tetherのネットワーク効果を大きく覆すのは難しいものの、新たなタイプのステーブルコイン——収益分配型ステーブルコイン——が台頭しつつある。このモデルは、特にフィンテック企業主導のステーブルコインエコシステムに適している。その潜在力を理解するには、まずステーブルコインエコシステムの基本構造を把握する必要がある。

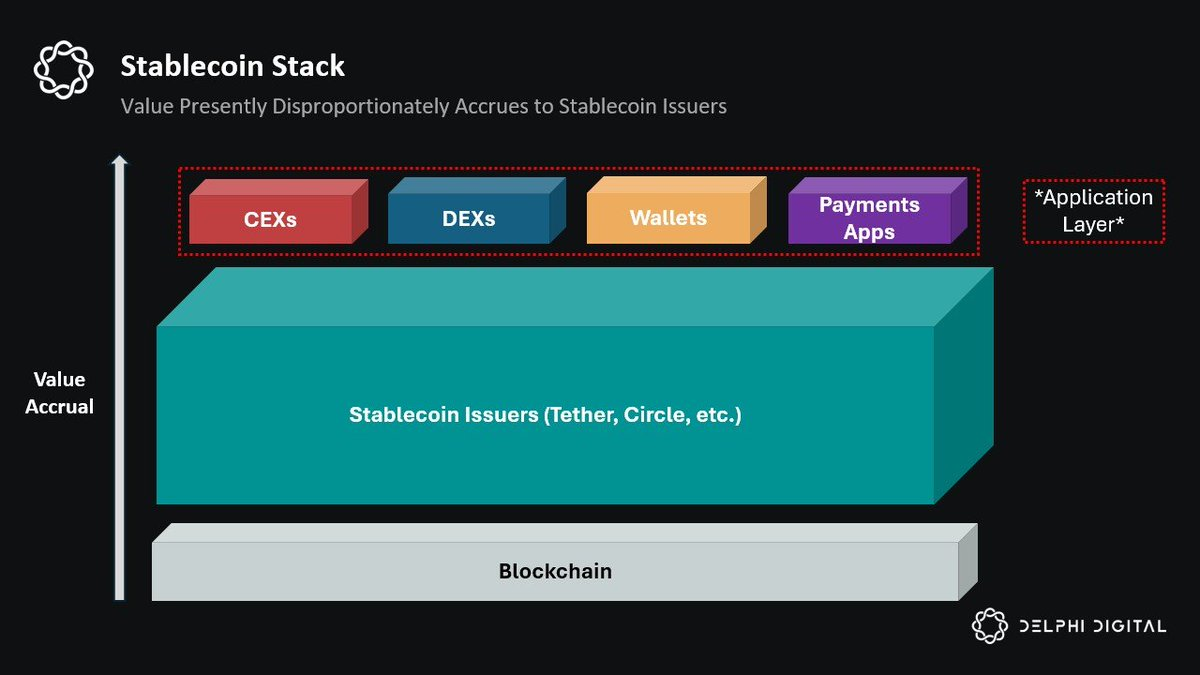

現在、ステーブルコインエコシステムは主に2つの役割に分けられる。(1)ステーブルコイン発行体(例:Tether、Circle)と(2)ステーブルコイン流通業者(例:各種アプリケーション)である。

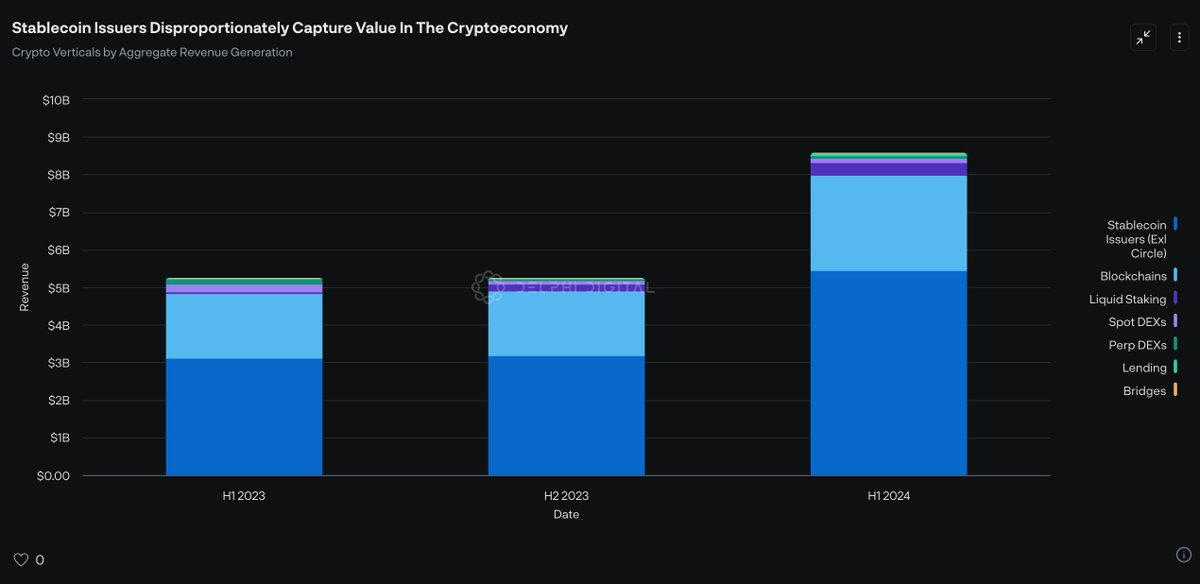

現在、ステーブルコイン発行体は年間100億ドル以上の収益を得ており、これはすべてのブロックチェーンの収益総額を上回る。しかし、この状況には重大な構造的問題がある。すなわち、ステーブルコインの価値は実際には流通業者によって推進されているのだ。言い換えれば、取引所、DeFiアプリ、決済プラットフォーム、ウォレットといった流通チャネルがなければ、USDTは実用性を持たず、価値を獲得することもできない。にもかかわらず、現状では流通業者はこれらの経済活動から利益を得ていない。

この問題を解決するために登場したのが、収益分配型ステーブルコインである。このモデルは、従来発行体が得ていた経済的利益を、ネットワークに流動性を提供するアプリケーションに再分配することで、既存のステーブルコインエコシステムを根本的に変革する。簡単に言えば、収益分配型ステーブルコインはアプリケーションがその流通能力を通じて収益を得ることを可能にする。

このモデルが規模を拡大すれば、アプリケーションにとって重要な、あるいは主要な収益源となる可能性がある。利益率の圧迫が進む中で、「ステーブルコイン流通即サービス(SDaaS)」の時代が到来するかもしれない。つまり、暗号資産アプリケーションがステーブルコインの流通を中核ビジネスモデルとする時代である。これは極めて理にかなっている。なぜなら、現在のステーブルコイン発行体が獲得している価値は、ブロックチェーンとアプリケーションの合計収益をすでに上回っているからだ。

これまで無数の試みがTetherの独占的地位に挑戦してきたが、収益分配型ステーブルコインがより有望視されるには、以下の2つの理由がある。

-

流通チャネルの重要性:これまでの利回り型ステーブルコインがエンドユーザー直接をターゲットにしてきたのに対し、収益分配型ステーブルコインはユーザーを掌握する流通チャネルそのものをターゲットとする。これにより、初めて流通業者と発行者の利益が一致する。

-

エコシステム協働効果:従来、アプリケーションがステーブルコイン経済から利益を得ようとすれば、独自のステーブルコインを発行する必要があった。しかし、この方法の限界は、他のアプリケーションに自社ステーブルコインを統合するインセンティブがないことにある。その有用性は自社アプリ内に限定され、USDTのネットワーク効果と競争することは難しい。一方、収益分配型ステーブルコインは複数のアプリケーションに同時に統合を促すことで、流通エコシステム全体の集合的ネットワーク効果を活用できる。

収益分配型ステーブルコイン(revenue-sharing stablecoins)は、USDTが持つ利点——例えば、異なるアプリ間でのコンポーザビリティやネットワーク効果——を継承しつつ、アプリ層と収益を共有することで、流通能力を持つパートナーの統合をさらに促進する。

現在、収益分配型ステーブルコイン分野では以下の3つの主要プレイヤーが存在する。

-

PaxosのUSDG:2024年11月にリリースされたもので、シンガポール金融管理局(MAS)が間もなく導入予定のステーブルコイン規制枠組みの下に置かれている。PaxosはRobinhood、Kraken、Anchorage、Bullish、Galaxy Digitalなど複数の大手パートナーと提携し、USDGの統合を進めている。

-

M^0の「M」:元MakerDAOおよびCircleのコアチームによって設立されたM^0は、あらゆる金融機関が収益分配型ステーブルコイン「M」を鋳造・償還できる、スリムで信頼できる中立的な決済レイヤーを目指している。「M」は他のステーブルコイン(例:NobleのUSDN)の基礎資産としても使用可能である。また、M^0は、分散化された独立検証者ネットワークと二重トークンガバナンス(Two Token Governor, TTG)システムによるユニークなカストディモデルを採用しており、他のモデルよりも高い透明性と信頼できる中立性を提供する。M^0に関する詳細は、私の記事[リンク未定]を参照のこと。

-

AgoraのAUSD:USDGや「M」と同様に、AgoraのAUSDも統合アプリケーションやマーケットメーカーと収益を共有することでパートナーを惹きつけている。AgoraはWintermute、Galaxy、Consensys、Kraken Venturesなど著名なマーケットメーカーおよびアプリケーションからも支援を受けている。この協力体制により、初期段階から関係者のインセンティブを一致させることに成功している。現在、AUSDの供給総量は5,000万ドルに達している。

2025年の展望として、これらのステーブルコイン発行体はさらに市場影響力を拡大していくだろう。流通業者は、より多くの収益をもたらすステーブルコインを優先的に推奨するようになるだろう。また、マーケットメーカーも大量の在庫を保有する際に利益を得られるため、収益分配型ステーブルコインを好むようになるかもしれない。

現時点では「M」とAUSDの安定コイン供給量ランキングはそれぞれ第33位と第36位、USDGはまだ正式リリース前だが、2025年末までに少なくともいずれか1つがトップ10入りすると予測される。また、収益分配型ステーブルコインの市場シェアは、現在の0.06%から5%以上へと成長する見込みであり、これは約83倍の拡大に相当する。強力な流通能力を持つフィンテック企業が参入する中で、こうしたステーブルコインは新たな普及の波を迎えるだろう。

ゆっくり蓄積し、瞬時に爆発する

ステーブルコインの普及過程は、しばしばユーロドルの歴史的展開に例えられるが、この類推はあまりにも単純すぎる。ステーブルコインはユーロドルではない。デジタルであり、世界中どこからでもアクセス可能で、国境を越えた即時決済が可能であり、AIエージェントさえも利用できる。大規模に採用されれば強力なネットワーク効果を形成する。何より重要なのは、既存のフィンテック企業や企業に対して明確な経済的インセンティブを提供している点だ。なぜなら、それはすべての企業の根本目的——より多くの利益を得ること——と完全に一致しているからである。

したがって、「ステーブルコインの普及はユーロドルのように緩やかに進むだろう」と考える意見は、一つの核心的事実を見落としている。ステーブルコインとユーロドルの唯一の共通点は、どちらもトップダウンではなく、ボトムアップ的に出現し、既存の巨大企業や政府——特にこの技術を自らの利益を脅かすと感じる政府——によって容易にコントロールできない点にあるかもしれない。しかし、ユーロドルとは異なり、ステーブルコインの普及は30〜60年かけて徐々に進むのではなく、「ゆっくり蓄積し、瞬時に爆発する」プロセスを経るだろう。なぜなら、そのネットワーク効果は急速に臨界点に達するからだ。

現在、ステーブルコインのエコシステムは急速に整備されつつある。規制枠組みが段階的に整備されつつあり、RobinhoodやRevolutのようなフィンテック企業が自社のステーブルコインのリリースを開始している。Stripeもまた、ステーブルコインを通じて支払いプロセスの支配権を強化する道を探っているようだ。さらに注目すべきは、PayPalやVisaといった業界大手が、ステーブルコインが自らの利益を侵食することを承知しながらも積極的に参入している点である。彼らは「自分たちがやらなければ、競合他社が先に進出してしまう」と恐れているのだ。

2025年が本当にステーブルコインにとっての転換点の年になるかどうかはまだ分からない。しかし、間違いなく、私たちはその瞬間へかつてないほど近づいている。

あるいは、私たちはまだステーブルコインの将来可能性を過小評価しているのかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News