2024年オンチェーンユーザー報告:月間新規ユーザー数は最大1940万人に達し、Baseチェーンが増分の約7割を占める

TechFlow厳選深潮セレクト

2024年オンチェーンユーザー報告:月間新規ユーザー数は最大1940万人に達し、Baseチェーンが増分の約7割を占める

ほとんどのブロックチェーンは、一般ユーザーを高価値な貢献者に転換する面で、依然として初期段階にある。

著者:flipside

翻訳:TechFlow

1. はじめに

2025年に向けてのオンチェーンユーザー動向

2024年は、Web3ユーザーの成長にとって転換点となる年であり、主要パブリックチェーンにおける新規ユーザーおよびスーパーユーザーの増加数がいずれも過去最高を記録した。Baseのようなチェーンは指数関数的成長の意味を再定義し、イーサリアムおよびそのL2ソリューションは、成熟したエコシステムが変化するユーザーのニーズにどのように適応できるかを示した。

しかし、データを深く掘り下げると、すべての成長が同じ価値を持つわけではないことが明らかになる。これは、量的な指標だけでなく、質的な側面にも注目することがオンチェーン活動評価において重要であることを強調している。

本レポートでは、Flipsideの2024年オンチェーン暗号資産ユーザー実時間データに基づき、従来のパフォーマンス指標に加えて、より実用的な多変量指標を通じて今年の暗号資産活動を評価し、2025年のオンチェーンユーザー健康状態を測る新たな枠組みを提供する。

要点まとめ

-

ユーザー増加というニュースの裏には、一時的な投機行動ではなく、有意義で持続可能な参加を生み出すエコシステム構築というより深い課題がある。

-

要するに、大多数のブロックチェーンは、一般ユーザーを高価値貢献者へと変える段階にまだ始まったばかりである。

新規ユーザー獲得状況:

-

Base:2024年10月に1940万人の新規ユーザー獲得を記録し、うち1370万人がBaseによるもので、第2位のPolygonの約8倍に達した。

-

BTC:BTC価格が10万ドルを超える史上最高値を更新した一方で、ビットコインの新規ユーザー獲得数は月平均93.59万人の伸びにとどまり、新たなユーザー流入よりも既存ユーザー間での投機活動が主流であることを示している。

-

ETH:月平均156万人の新規ユーザー獲得数を記録し、ArbitrumやOptimismを上回った。特に3月には前月比33.4%のユーザー増加を達成。なお、Arbitrumは5月に単月330万人の新規ユーザー獲得という顕著なピークを記録した。

スーパーユーザー状況:

-

Base:DeFi取引を100回以上行ったウォレットが1510万件に達し、第2位のイーサリアム(1070万)を38.4%上回った。

-

ETH:DeFi関連のスーパーユーザー数は1090万人で、Arbitrum(620万)とOptimism(180万)の合計を上回り、流動性と利便性におけるイーサリアムの優位性を浮き彫りにした。

-

Polygon:2024年に新たに150万人のスーパーユーザーを追加し、今年中に8.677億回のスーパーユーザー取引を記録。これはDeFi以外のアプリケーション分野での成功を示している。

DEX利用状況:

-

Uniswap:主要パブリックチェーン上で支配的地位をさらに拡大。Baseでは新規ユーザーのDEX活動の91.3%を占め、2023年と比べてイーサリアム上での市場シェアが27.72%増加した。

-

Uniswapの成長にもかかわらず、Trader JoeはAvalanche上でのリーダーシップを維持しており、市場シェアは61.1%に達し、2023年比で6.1%増加した。

-

2023年とは異なり、2024年には観察対象となったすべてのチェーンで、新規ユーザーおよびスーパーユーザーにおける上位3つのDEXランキングが一致するようになった。

2. 新規ユーザー獲得

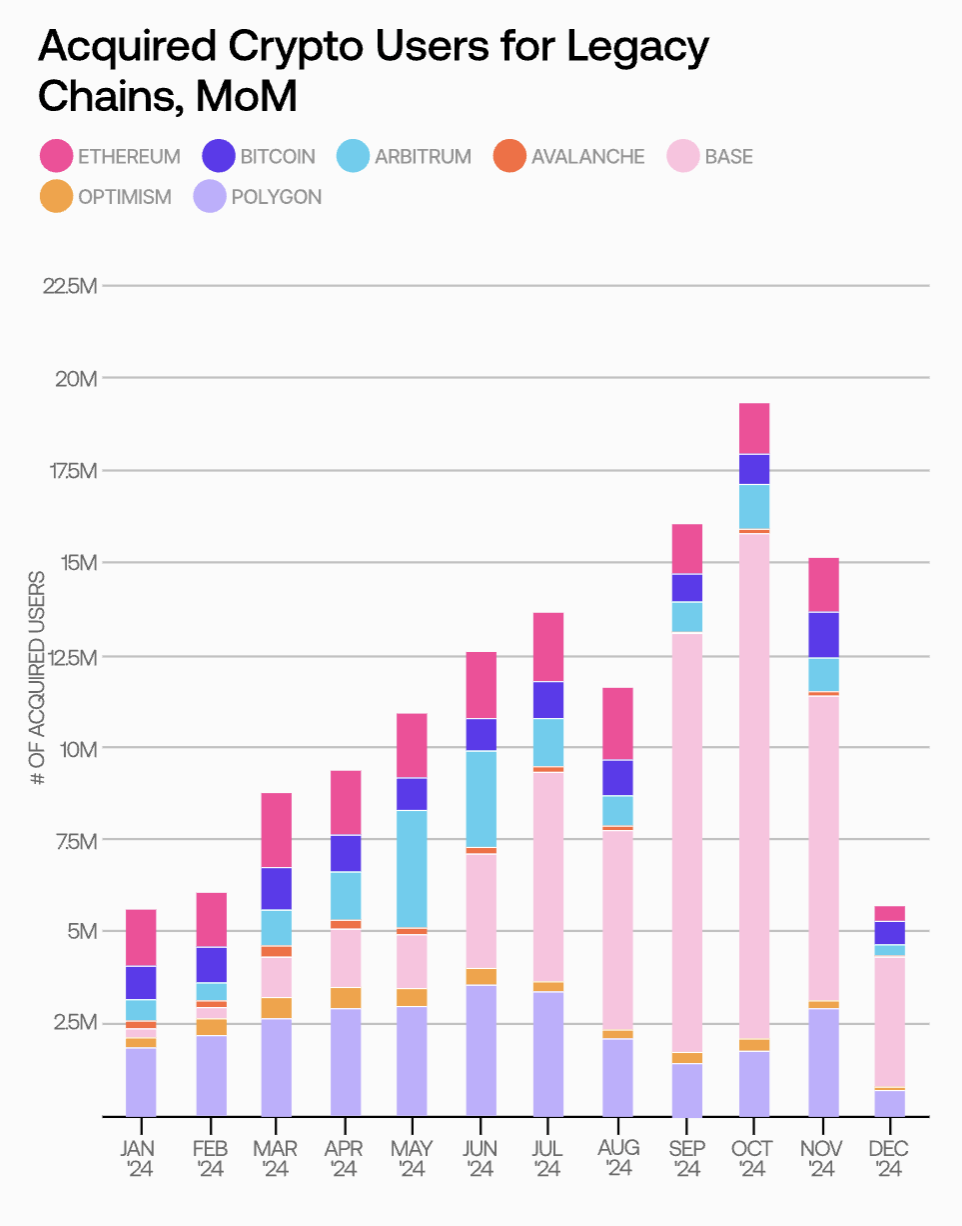

新規ユーザー獲得数は2024年10月に月間1940万人というピークを迎えた。

今年のオンチェーンユーザー成長はBaseが主導し、当月1370万人の新規ユーザーを獲得し、第2位のPolygonのほぼ8倍に達した。全体として、オンチェーンユーザー成長業界にとっては印象的な1年であった。ユーザー獲得数は2024年通年で着実に増加し、8月にわずかな調整があったのみである。

注:「新規ユーザー」とは、あるチェーン上で少なくとも2回のトランザクションを行い、そのうち2回目の取引が2024年に行われたユーザーを指す。

この持続的な成長は、年初に発表されたBTCおよびETHのETF承認など、機関投資家の暗号資産に対する受容度の高まりの影響を受けている可能性がある。

2024年前半の他の注目すべき進展もこうした楽観的な雰囲気を後押しした。例えば、Grayscaleが複数の新規暗号資産を「検討中の資産」としてリストアップしたこと、そして2024年9月のFOMC会合で米連邦準備制度理事会(FRB)が4年ぶりに金利を50ベーシスポイント引き下げたことなどが挙げられる。

Baseの驚異的な成長

Baseは2024年初頭は出足が鈍かったが、1月以降、月間新規ユーザー獲得数が56倍に急増した。

1月には24.47万人の新規ユーザーしか獲得できなかったが、その後安定かつ顕著な成長を遂げ、11月には1月比で56倍の月間ユーザー獲得数を達成。2024年通年では月平均470万人の新規ユーザーを獲得した。

このチェーンの好調は、Coinbaseの約1300億ドル相当の資産を保有する巨大ユーザーベースの恩恵を大きく受けている。また、Aerodromeのような人気DeFiプロトコルが他のEVMチェーンからユーザーを惹きつけ、ミームコイン取引やBased Agentsといった新興プロジェクトに代表されるオンチェーンAIなど、話題性の高い分野での取り組みがユーザー関心を高める原動力となった。

ビットコインの動向

BTC価格が史上最高値を更新したにもかかわらず、今年は大量の新規ユーザーを獲得できなかった。

ビットコインの新規ユーザー獲得数は2024年を通じて比較的横ばいで推移した。全体として、ビットコインの月平均新規ユーザー増加数は93.59万人であり、本レポートで観察した7つの伝統的パブリックチェーン中、下から3番目に位置する。

これは、ビットコイン価格の上昇が主に既存ユーザーの熱意と投機活動によって推進されており、価格上昇が新規ユーザー獲得への効果は限定的であることを示唆している。

2024年3月、BTCの最初の大幅な価格上昇は、前月比19.2%の新規ユーザー増加と同時期に起きたが、11月には価格の継続的上昇の中で待望の10万ドルというマイルストーンを達成したにもかかわらず、新規ユーザー獲得数は前月比28.5%減少した。

イーサリアムとL2の動向

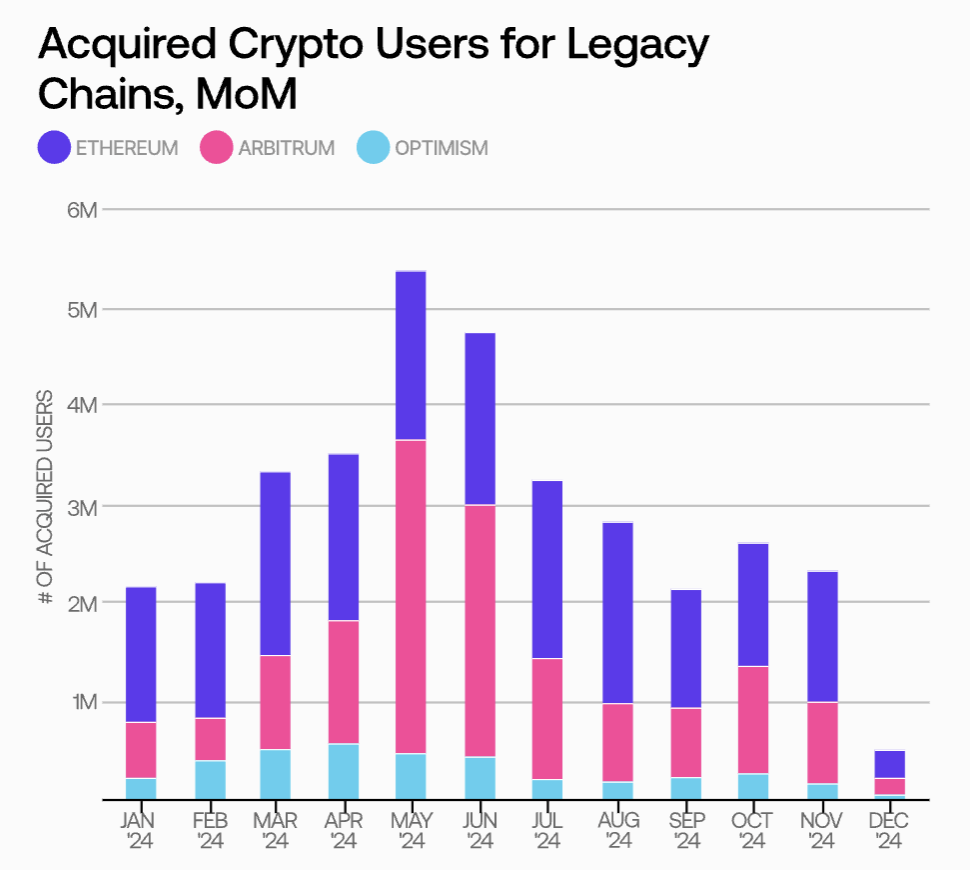

イーサリアムの新規ユーザー獲得数は全体的にその伝統的L2チェーンを上回ったが、Arbitrumも印象的な単月成長を記録した。

イーサリアムは2024年の月平均新規ユーザー獲得数が156万人で、Arbitrum(120万人)、Optimism(34.88万人)を上回った。12月を除けば、イーサリアムは4ヶ月しか前月比減少がなく、3月には190万人の新規ユーザーを獲得する単月最高を記録し、前月比33.4%の成長を達成した。

ArbitrumとOptimismはどちらも強気のスタートを切り、それぞれ4月と5月に2024年の新規ユーザー増加のピークを迎えた後、残りの期間はユーザー成長が減速した。

ただし、Arbitrumが5月に達成した330万人の新規ユーザー獲得数は、イーサリアムが2024年に記録したどの単月の数値よりも高かったことに留意すべきである。この背景には、Arbitrum Oneプログラムの成功やGameFi・SocialFiとの統合拡大がある。2024年前半に169の開発者に助成金を承認し、多くの裏方での進展もあったが、このチェーンが2025年に世界トップのEVM L2チェーンの地位を再び奪還できるかどうかは依然不透明である。

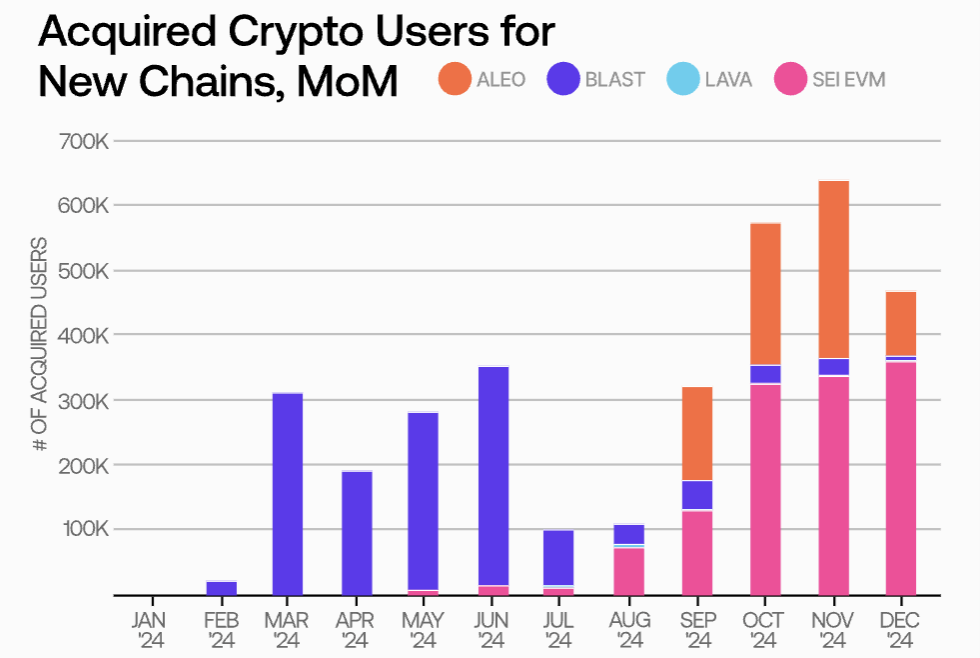

2024年新規チェーンの動向

2024年にローンチされた新規チェーンでは、Aleoが平均新規ユーザー増加数で最も高く、Blastは単月記録を樹立した後徐々に勢いを失った。

新規チェーンとしては、上場月においてAleoが最も高い新規ユーザー増加を記録し、月平均17.52万人を獲得。これに対してBlastは13.49万人、Seiは9.07万人であった。これは、Blastが7月以降にユーザー獲得が急激に減少したこと、またSeiがメインネットが数ヶ月前に立ち上げられたにもかかわらず、10月まで前月比ピーク(32.45万人)に達しなかったことによる。

これらのチェーンが2025年に再び成長の勢いを取り戻せるかは不明である。特に、Baseも2024年の爆発的成長の前に似たような発表後の冷却期を経験していたことを考えると、同様のパターンが繰り返される可能性もある。追跡対象の4つの新規チェーンの中では、Lavaは競合他社に埋もれた形となっており、Blastは6月に新規チェーンとしては最高の月間新規ユーザー増加を記録したものの、依然多くの課題を抱えている。

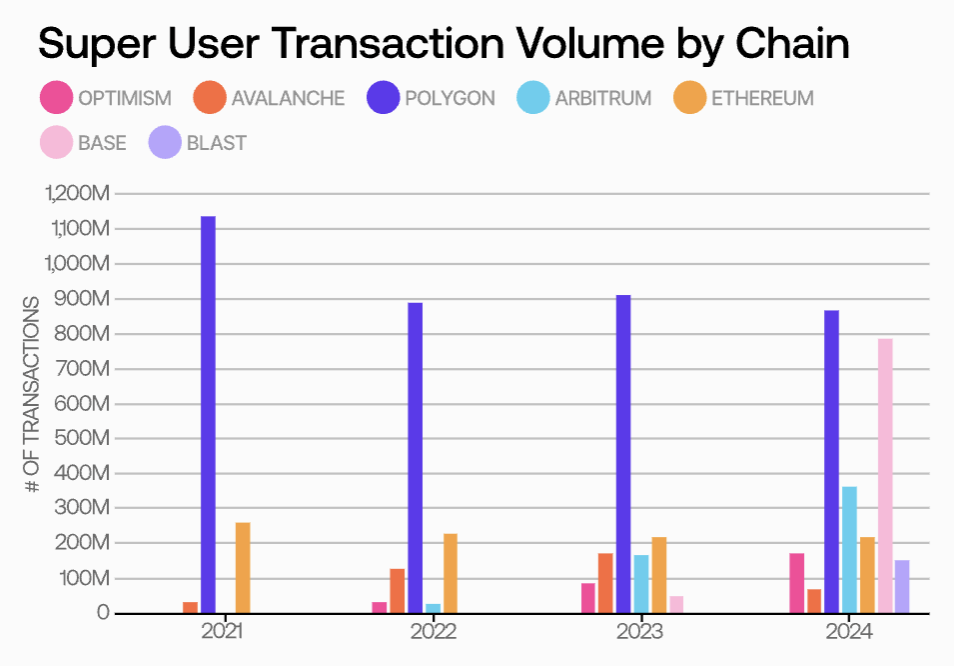

3. スーパーユーザー

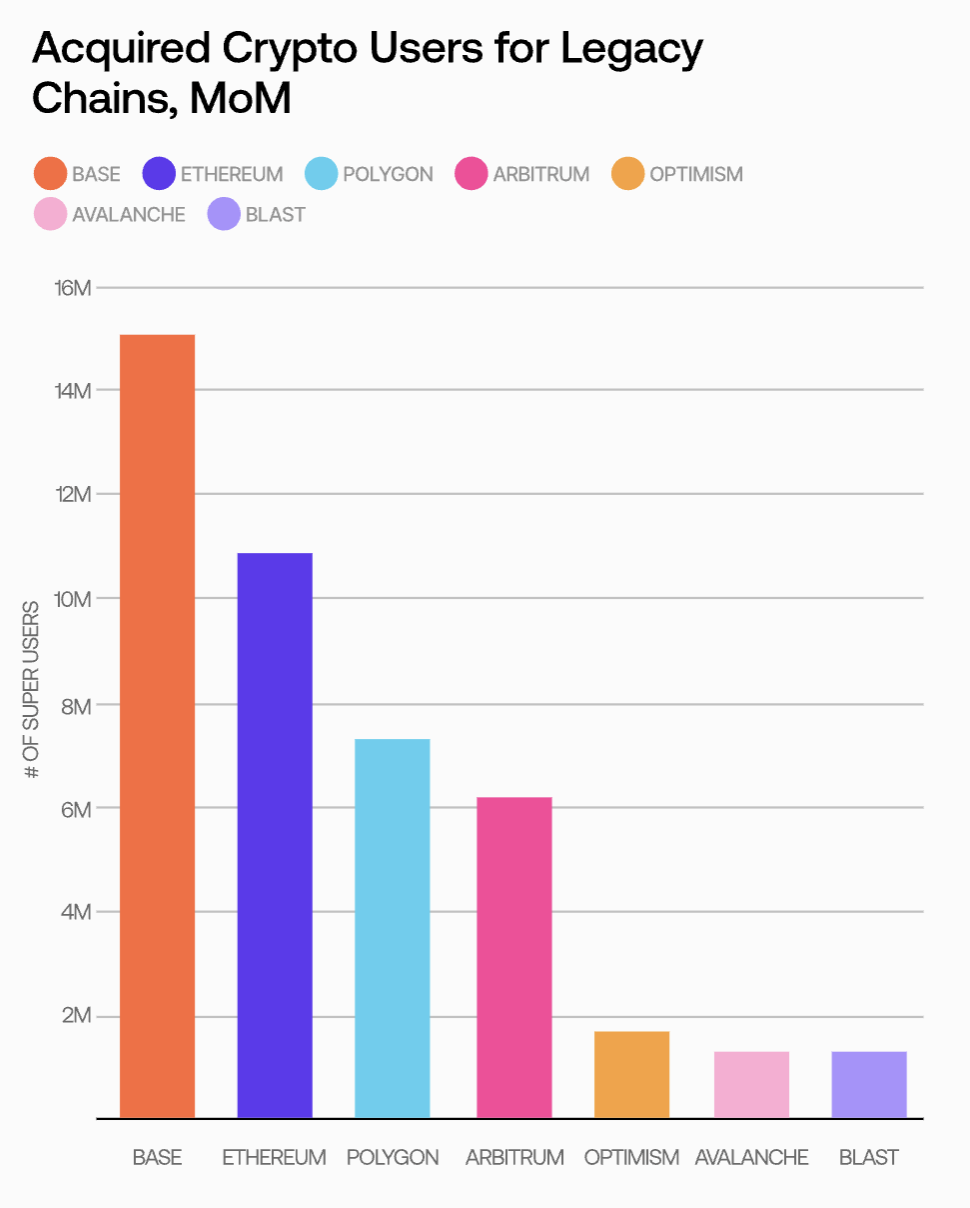

2024年12月時点で、BaseはDeFi関連のスーパーユーザー数が最多で、100回以上の取引を行ったウォレットが1510万件に達した。

新規ユーザー獲得数だけでなく、DeFi関連のスーパーユーザー数でもBaseが最も多く、第2位のイーサリアム(1070万)を38.4%上回った。その後に続くのは、イーサリアムの1070万、Polygonの700万である。

注:「スーパーユーザー」とは、あるチェーン上で少なくとも100回のトランザクションを行ったユーザーを指し、ウォレット作成時期や最終取引日時は問わない。

Baseの今年の爆発的成長を考えれば、その印象的なスーパーユーザー数はそれほど驚くべきことではないかもしれない。この成功は、ミームコインやNFT取引など、2024年の複数のホットな分野で多くの伝統的チェーンを凌駕した結果であると考えられる。

一方、AvalancheとBlastのスーパーユーザー数は類似しており、平均で約130万人。Optimismはやや良く、170万人が少なくとも100回のDeFi取引を行った。

Polygonの突出

Polygonは今年、最も多くの新規スーパーユーザーを獲得し、DeFi以外のスーパーユーザー活動でも引き続き存在感を示した。

-

Polygonは2024年、150万人の新規スーパーユーザーを獲得し、第2位のBaseのほぼ2倍に達した。

-

Polygonのスーパーユーザー活動は、観察対象となったすべてのチェーンの中で最も多く、月平均8.677億回のスーパーユーザー取引を記録した。Baseの印象的な7.863億回に次ぎ、Arbitrumも2024年通年で3.653億回のスーパーユーザー取引を記録し、健闘を見せた。

Polygonの優れた成績は、2021年からのスーパーユーザー活動における長期的リーダーシップを継続したものである。2021年には11.4億回の取引を記録し、すべてのブロックチェーン中で最高のスーパーユーザー活動数を達成しており、現在もその記録は破られていない。

ただし、Polygonはすべてのブロックチェーン中で最も高いスーパーユーザー活動量を持つ一方で、DeFi関連のスーパーユーザーウォレット数は第3位にとどまっている。これは、PolygonがDeFiアプリケーションに頼らず、GameFi(ゲーム×金融)やその他のユースケースを通じて多数の高頻度取引ユーザーを惹きつけていることを示している。

イーサリアムは、DeFi分野のスーパーユーザー数がArbitrumとOptimismの合計を上回った。

2024年時点で、イーサリアムのDeFi分野のスーパーユーザーは1090万人に達し、Baseに次ぐ規模である。この数字は、Arbitrum(620万)とOptimism(180万)の合計を大きく上回っている。

EVM L2(イーサリアム仮想マシン互換のレイヤー2ネットワーク)は通常、より高速かつ低コストのトランザクションが可能だが、多くのユーザーは依然としてアセットのクロスチェーンブリッジが複雑またはリスクが高いと感じているか、あるいはより深い流動性と成熟した市場地位を持つイーサリアムメインネットを好んでいる可能性がある。

しかし、イーサリアムのL2ネットワークは、単に性能上の優位性に頼るだけでなく、オンチェーン活動を引きつける新たな方法を探求する必要がある。

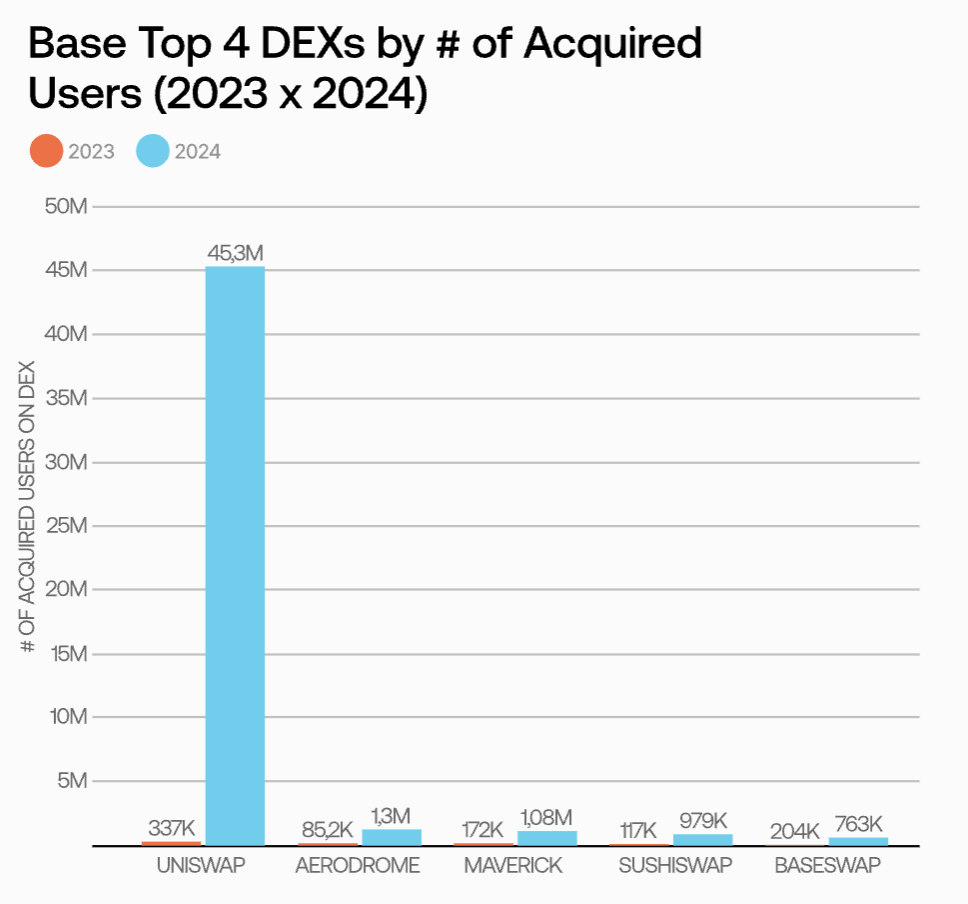

4. DEXユーザー

Uniswapはさまざまなブロックチェーン上で市場シェアを拡大し続け、分散型取引所(DEX)分野におけるリーダーとしての地位をさらに固めた。

観察対象のすべてのチェーンにおいて、Uniswapは唯一無二のトップであり、AvalancheとBlastを除いて例外はない。特にBaseでは、ユーザー占有率が36.8%から91.3%へと急上昇した。Baseユーザーが今年指数関数的に成長したことを考えると、この成果は特に際立っている。

同様に、Uniswapは他の主要チェーンでもパフォーマンスを向上させた。2023年と比較すると、イーサリアム上でのDEX活動占有率は27.72%増加し、Polygon上では12.57%増加した。なお、PolygonはこれまでDEX活動が比較的分散しており、他の先進チェーンと比べてユーザーの取引行動が多様である。

Uniswapのプロトコルアップグレードを考慮しなくても、これはDeFi分野における「勝者総取り」傾向を反映している可能性がある。つまり、大きなプラットフォームは深い流動性とブランド認知度により、ますます市場シェアを拡大しているのである。

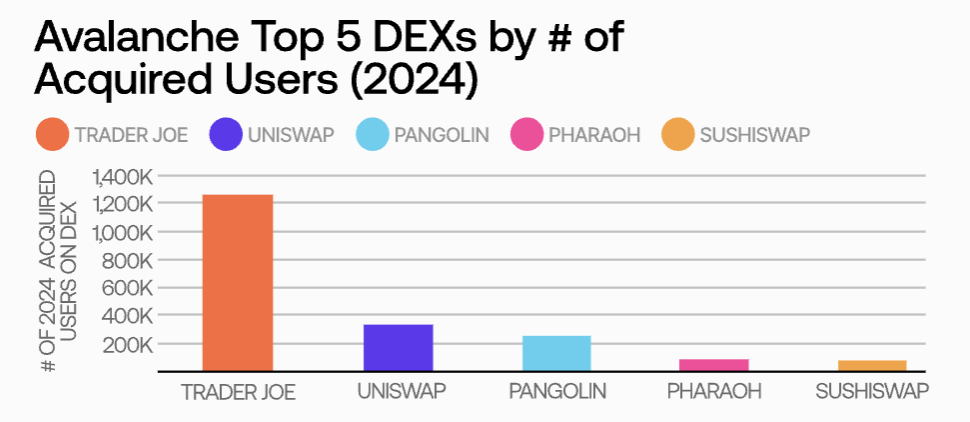

Avalancheでは、Trader Joeがそのリーダーシップをさらに強化し、Uniswapの順位も上昇した。

Uniswapは現在、Avalanche上では2番目に人気のあるDEXとなり、2023年にはトップ5にも入っていなかった。一方、Trader Joeは依然としてAvalancheで最も人気のあるDEXであり、市場シェア61.1%を維持。2023年以来、そのシェアは約6%上昇している。

Avalanche初のネイティブDEXとして、Trader Joeはその市場リーダーシップの維持・拡大に努めてきた。2024年4月に導入されたAuto-Pools機能により、流動性プロバイダー(LP)はポジションの自動調整やリターンの複利運用が容易になった。また、複数のAvalanche資産に対応する流動性ステーキングをサポートし、ArbitrumやBNB Chainなど新たなチェーンへの展開を通じて、独自の流動性ブック(LB)モデルの実現可能性を検証している。

結果として、Trader Joeのこうした取り組みは、競争の激しいDEX市場で地位を確立したい他のプラットフォームにとって模範となる事例を提供している。

スーパーユーザーと新規ユーザーのDEX嗜好は一致しつつあるが、スーパーユーザーの取引活動は依然としてより分散している。

2023年とは異なり、現在は観察対象のすべてのチェーンで、スーパーユーザーと新規ユーザーが最も多く利用する上位3つのDEXが一致している。これは、新規ユーザーが経験豊富なトレーダーの行動を模倣する能力が高まっているか、あるいは主要DEXが取引パスを最適化する手法をより効果的に見つけ出したことを示唆している。

とはいえ、スーパーユーザーの取引活動はより多くのDEXに分散しており、新規ユーザーに比べて幅広いDeFiプロトコルに精通しており、Uniswapなどのメジャーなプラットフォーム以外の機会を探求する傾向がある。これは、より高いリターンや独自の取引条件を追求するためである。

今後に向けて:2025年のWeb3における機会と課題

オンチェーンデータによれば、2024年にはWeb3ユーザー数が着実に増加したが、伝統的ブロックチェーンと新興競合は、市場で差別化を図り、新旧ユーザーに魅力的なユースケースを提供するという課題に直面している。また、オンチェーンネイティブトークン価格の上昇は多様なオンチェーン活動を大幅に促進していない。新興のDeFiプロトコルも、既存の大手に挑戦する上で大きな抵抗に直面している。

以下は、2025年に向けた主要なトレンド予測である:

-

Baseがエコシステム拡大のベンチマークとなる

2024年、Baseはユーザー成長の爆発力で新規ユーザーの獲得と維持の模範となり、他の新興ブロックチェーンにとっての参考例となった。Baseがミームコイン取引やオンチェーンAIアプリケーションで成功したことは、2025年もホットな分野での革新的なユースケースがユーザー成長を牽引することを示している。しかし、こうした高頻度取引活動を、より持続的かつ多様なユーザー参加へと転換することは、依然として重要な課題である。

-

イーサリアムのユーザー成長がL2チェーンに新たな機会をもたらす

L2チェーンは通常、性能面で優位性を持つものの、イーサリアムはその巨大なユーザーベースと流動性により、Web3経済の中心的地位を維持している。OptimismのようなL2チェーンは、イーサリアムの成長する一般ユーザー層を自らのエコシステムに誘導するため、戦略をさらに調整していく可能性がある。

-

差別化か規模の経済か、それが成功の鍵

Uniswapの市場支配力が強まる中で、DeFi市場は「勝者総取り」の傾向にあることが明らかになった。しかし、AvalancheやPolygonは、特定市場で戦略的革新により重要な地位を確保できることを証明している。例えば、Trader JoeのAuto-Pools機能は流動性提供者の操作を簡素化し、PolygonのGameFiプロジェクトは多数のゲーマーを惹きつけた。2025年には、伝統的DeFi機能を超え、差別化されたオンチェーンサービスを提供できるプロトコルが、より注目を集めやすくなるだろう。

-

ユーザー数からユーザー質へのシフト

新規ユーザーの継続的流入に伴い、ブロックチェーンエコシステムの構築者は、取引行為だけでなく、ガバナンス投票やステーキングなど、より多様な活動への参加を促進する方法を見つける必要がある。ウォレット数が急速に増加する中で、ユーザーの質と多様な参加を重視するチェーンは、長期的なエコシステムの健全性において優位に立つだろう。

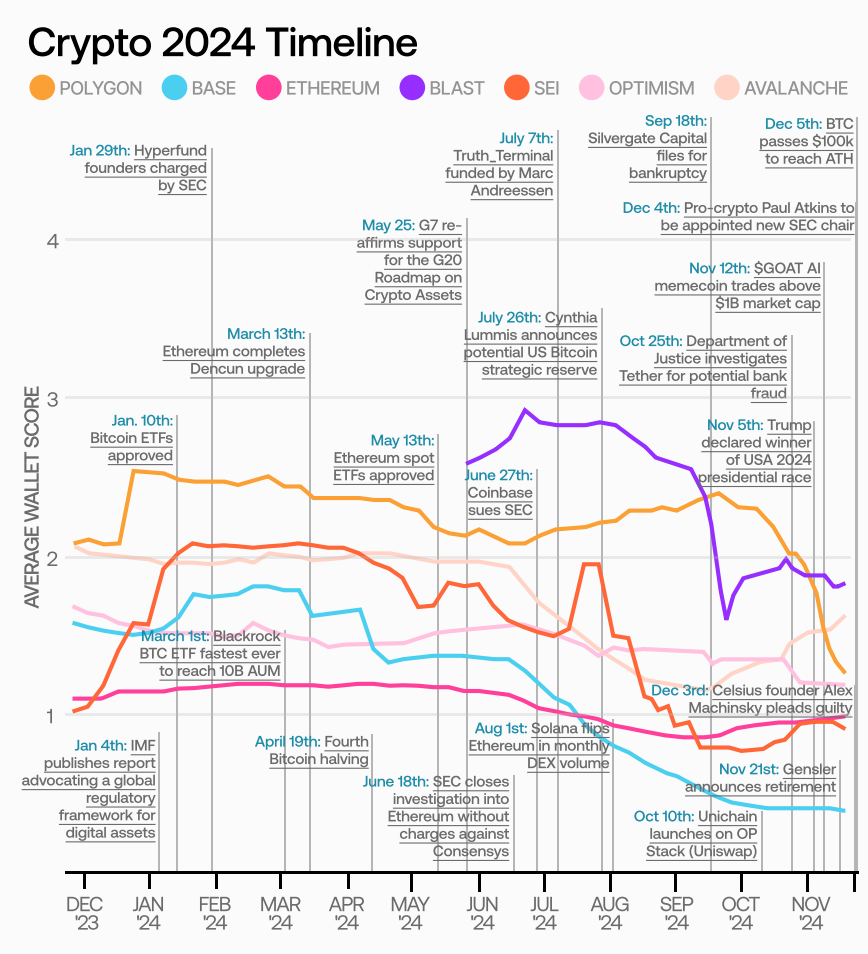

5. データ駆動型のユーザー質分析

Flipside Scoresとは何か?

2025年を迎えようとする今、Web3業界は重要な課題に直面している:短期的な活発さと真に持続可能な成長をどう区別するか、である。2024年に新規ユーザーと取引量が急増したことで業界に楽観論が広がったが、肝心なのは、こうしたユーザーが長期的に定着し、ブロックチェーンエコシステムの持続的発展に貢献するかどうかである。Flipside Scoresは、まさにこの問題を解決するために設計されたものである。

Flipside Scoresは、5つのカテゴリーにわたる15のパフォーマンス指標を統合することで、ユーザーのオンチェーン活動の質を定量化する。取引量だけに基づく単純な指標とは異なり、このアプローチはユーザー活動の広がりと深さを包括的に反映し、どのエコシステムが優れており、どこに改善余地があるかを明らかにする。

チェーンごとのユーザー質トレンド

全体として、2024年はウォレット数とオンチェーン取引量の急増に伴い、各チェーンのユーザー質が低下した。これは、業界が多数の新規ユーザーを獲得したが、彼らの参加度はまだ低く、今後Web3が提供する多様なユースケースを段階的に探求していく可能性を示している。

以下は主な発見である:

-

Base:2024年のユーザー成長における典型的な成功事例の一つ。ユーザー質スコアが低いとはいえ、Base全体のパフォーマンスが悪いわけではない。むしろ、膨大な新規ユーザー層が現時点では限られたオンチェーン活動に集中していることを意味しており、将来こうしたユーザーをより多様なエコシステム活動へと導くことで、さらなる改善余地があることを示している。

-

ETH:米証券取引委員会(SEC)が承認した複数のETH ETFが上場する前、ユーザー質が顕著に低下した。これは、機関資金の流入がウォレット数の急増を促しても、ガバナンス参加などの十分なインセンティブや簡単な参加手段がなければ、ユーザーのオンチェーン活動の深さは高まりにくいことを示唆している。

-

Blast:初期段階で、複数のチェーン上でのアクティビティを通じてユーザーをうまく惹きつけ、ゲーム化された活動設計の強さを示した。2024年第4四半期にユーザー成長が鈍化したものの、残存ユーザーは複数の分野で依然として活発であり、初期の熱狂を乗り越えて長期的発展を遂げる可能性を示している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News