VanEckの2025年暗号資産トップ10予測:来年末までにブルマーケットが過去最高値を更新、米国は戦略的備蓄政策を通じてビットコインをさらに支援

TechFlow厳選深潮セレクト

VanEckの2025年暗号資産トップ10予測:来年末までにブルマーケットが過去最高値を更新、米国は戦略的備蓄政策を通じてビットコインをさらに支援

暗号資産のブル市場は第1四半期に中期的な高値をつけ、第4四半期に新たな高値を記録する。

著者:Matthew Sigel & Patrick Bush

翻訳:TechFlow

注意:VanEckは以下に言及するデジタル資産を保有している可能性があります。

2025年の見通しを語る前に、まず2024年の予測の結果を振り返ってみましょう。2023年末に発表した15の予測に対して、自己評価は8.5/15でした。正確率56.6%という結果は完璧ではありませんが、「試合に残り続ける」には十分な成績です。ビットコイン(BTC)が10万ドル、イーサリアム(ETH)が4,000ドルを突破した2024年は、暗号資産史上において記憶に残る年となりました。たとえすべての予測が的中しなかったとしてもです。

2024年の予測振り返り

2024年の予測では、以下の重要なトレンドを正しく捉えることができました。

-

ビットコイン現物ETPの初上場

-

ビットコイン半減期の無事完了

-

イーサリアムがビットコインに次ぐ第2位を維持

-

ビットコインが2024年第4四半期に史上最高値を更新

-

L2がイーサリアム活動を支配(ただしL2のTVLは依然としてイーサリアム本体未満)

-

ステーブルコイン時価総額が史上最高を記録

-

分散型取引所(DEX)の取引量シェアが新記録を達成

-

Solana(SOL)がイーサリアム(ETH)をアウトパフォーム

-

DePINネットワークの採用が増加

一部の予測は完全には的中しませんでしたが、全体的なトレンドは私たちの分析方向性を裏付けています。

2025年の暗号資産トップ10予測

-

暗号資産のブルマーケットは第1四半期に中期高値をつけ、年末に新たな最高値を更新

-

米国が戦略的準備と政策支援を通じてビットコインをさらに積極的に受け入れる

-

セキュリティトークンの時価総額が500億ドルを突破

-

ステーブルコインの日次決済取引高が3,000億ドルに到達

-

AIエージェントによるオンチェーン活動が100万件以上に

-

ビットコインL2ネットワークのロックド・バリュー(TVL)が10万BTCに達する

-

イーサリアムのBlobスペース手数料収入が10億ドルに達する

-

DeFi取引量が4兆ドルの新記録を樹立、TVLは2,000億ドルに到達

-

NFT市場が回復し、年間取引高が300億ドルに達する

-

分散型アプリケーション(dApp)トークンのパフォーマンスが主要L1トークンに徐々に迫る

以下では、これらの予測の中でも特に重要なものを背景や論理とともに詳しく解説します。

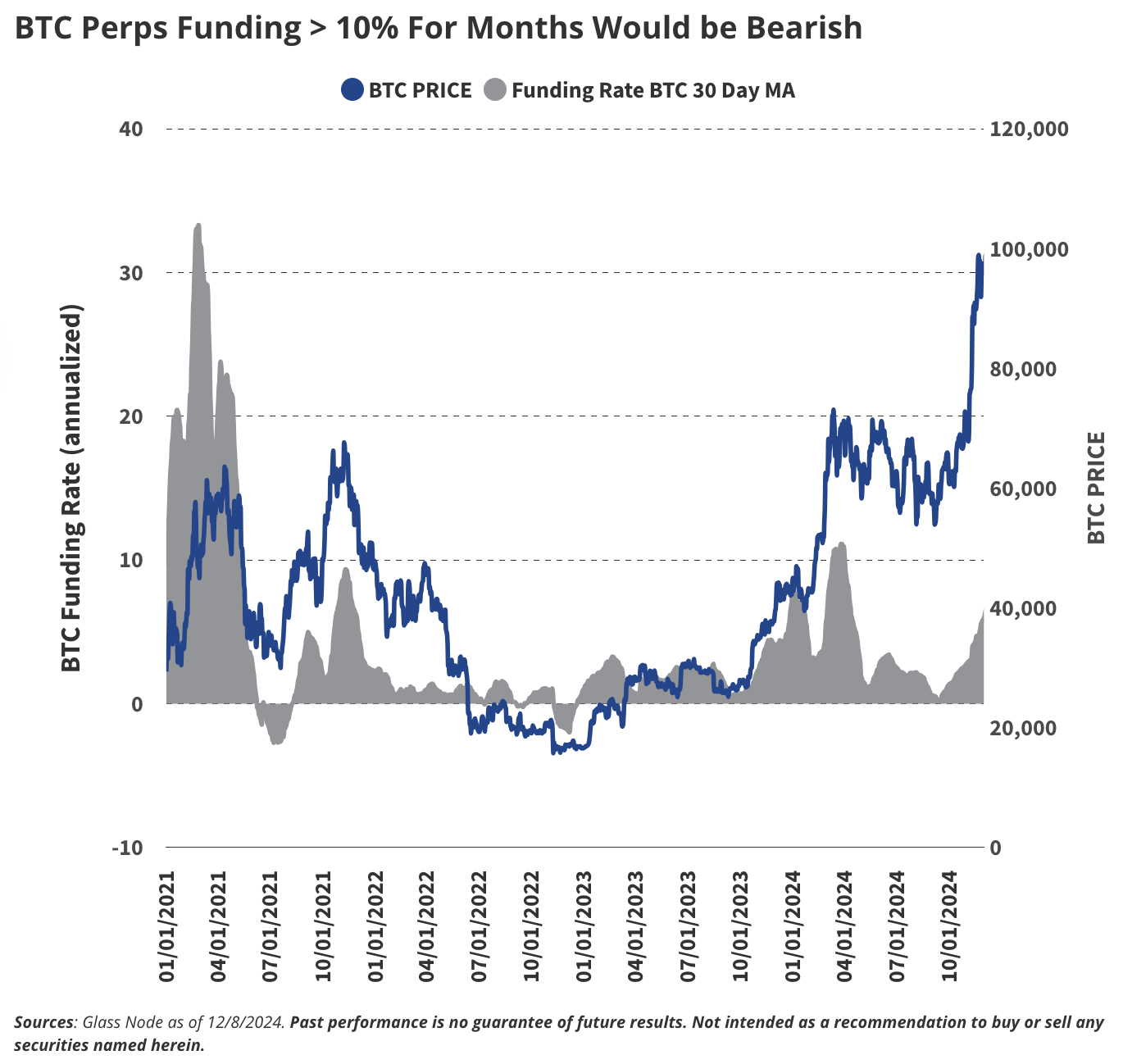

1. ブルマーケットは第1四半期に中期高値、第4四半期に新高値

2025年の暗号資産ブルマーケットは継続し、第1四半期に最初のピークを迎えると考えます。このサイクルの頂点で、ビットコイン(BTC)は約18万ドル、イーサリアム(ETH)は6,000ドルを超えると予想しています。その他、Solana(SOL)やSui(SUI)などの著名プロジェクトも、それぞれ500ドル、10ドルを超える可能性があります。

最初の高値圏後、BTCは30%程度の調整、アルトコインはより大きな60%の下落を見込む一方、これは夏場の市場統合を反映しています。しかし秋以降に回復が見られ、主要トークンが再び勢いを取り戻し、年末までに再び史上最高値を更新すると予想します。市場が天井圏に近づいているかを判断するために、以下の指標を注視します。

-

持続的な高い資金調達レート:トレーダーがBTCの価格上昇に賭ける際、10%以上の資金調達レートを3カ月以上支払い続けている場合、投機的過熱が示唆されます。

-

未実現利益の過剰蓄積:BTC保有者の大半が大幅な含み益(利益/取得コスト比70%以上)状態にある場合、市場は狂乱状態にあると判断できます。

-

時価総額対実効価値の過大評価:MVRV(Market Value to Realized Value)比率が5を超えると、BTC価格が平均取得価格を大きく上回っており、通常は市場過熱を意味します。

-

ビットコインドミナンスの低下:ビットコインの暗号資産市場全体に占める割合が40%未満になると、投機資金がよりハイリスクなアルトコインに移動しており、典型的なサイクル終盤の兆候です。

-

一般層の投機参加:暗号資産に関心のなかった友人が怪しげなプロジェクトについて尋ね始めるのは、市場が頂点に近づいている信頼できるサインです。

これらの指標は過去において市場狂乱の信頼できるシグナルとなっており、2025年の市場サイクルにおける展望形成に役立ちます。

2. 米国が戦略的備蓄と規制受容によりビットコインをさらに推進

ドナルド・トランプ氏の当選はすでに暗号市場に顕著な追い風を与えています。彼の政権は、副大統領のJD Vance氏、国家安全保障担当補佐官のMichael Waltz氏、商務長官のHoward Lutnick氏、財務長官のMary Bessent氏、SEC委員長のPaul Atkins氏、FDIC議長のJelena McWilliams氏、HHS長官のRFK Jr氏など、暗号資産支持派を要職に任命しました。こうした人事は、暗号企業に対する系統的バンキング排除といった反暗号政策の終焉を象徴するだけでなく、ビットコインを戦略的資産として位置づける政策枠組みの始まりを示しています。

暗号ETP:現物創設、ステーキング、および新たな現物承認

新しいSEC指導部(あるいはCFTC)は、VanEckのSolana製品を含む複数の新たな現物暗号ETPの上場を米国で承認すると予想されます。イーサリアムETPの機能はステーキングに対応し、保有者にとっての利便性がさらに向上します。また、イーサリアムおよびビットコインETPはいずれも現物創設/換金をサポートするようになります。SAB 121の廃止(SECまたは議会による)は、銀行やブローカーが現物暗号資産をカストディできる道を開き、従来の金融インフラへの統合を加速します。

主権国家によるビットコイン保有:連邦・州レベル・マイニング拡大

2025年までに、米国連邦政府または少なくとも1つの州(ペンシルベニア州、フロリダ州、テキサス州の可能性)がビットコイン準備を構築すると予測しています。連邦レベルでは、財務省の外貨安定基金(ESF)を行政命令で活用する形が有力ですが、超党派法案の成立は不透明です。一方、州政府は財政的不確実性へのヘッジや、暗号投資・革新の誘致手段として独自に行動する可能性があります。

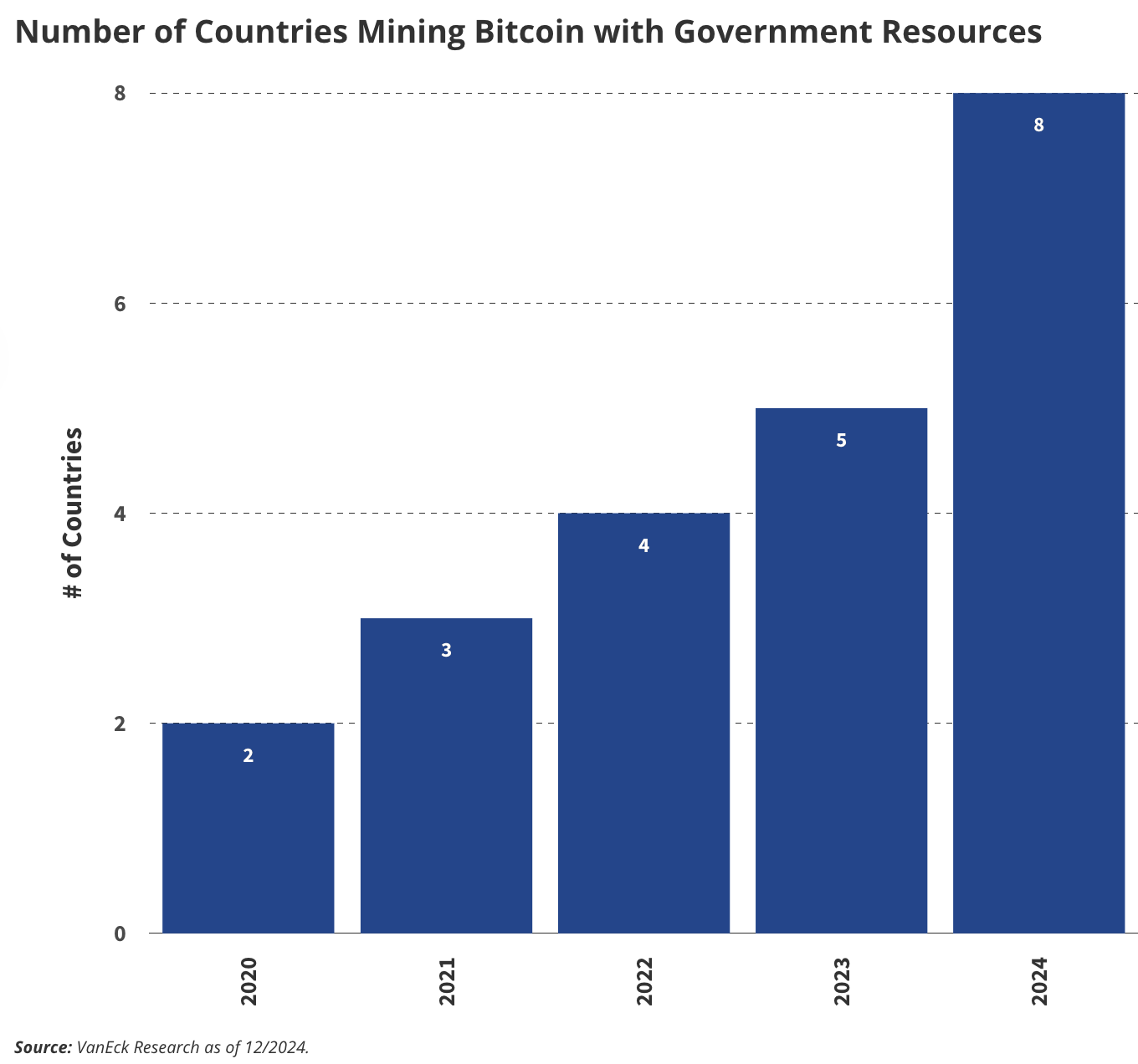

ビットコインマイニング面では、政府資源を用いたマイニングを行う国が2桁に達すると予想されます(現在は7カ国)。BRICS諸国の暗号資産採用拡大に加え、ロシアが貿易決済に暗号資産を使用する意向を表明していることも、ビットコインの世界的影響力を強めています。

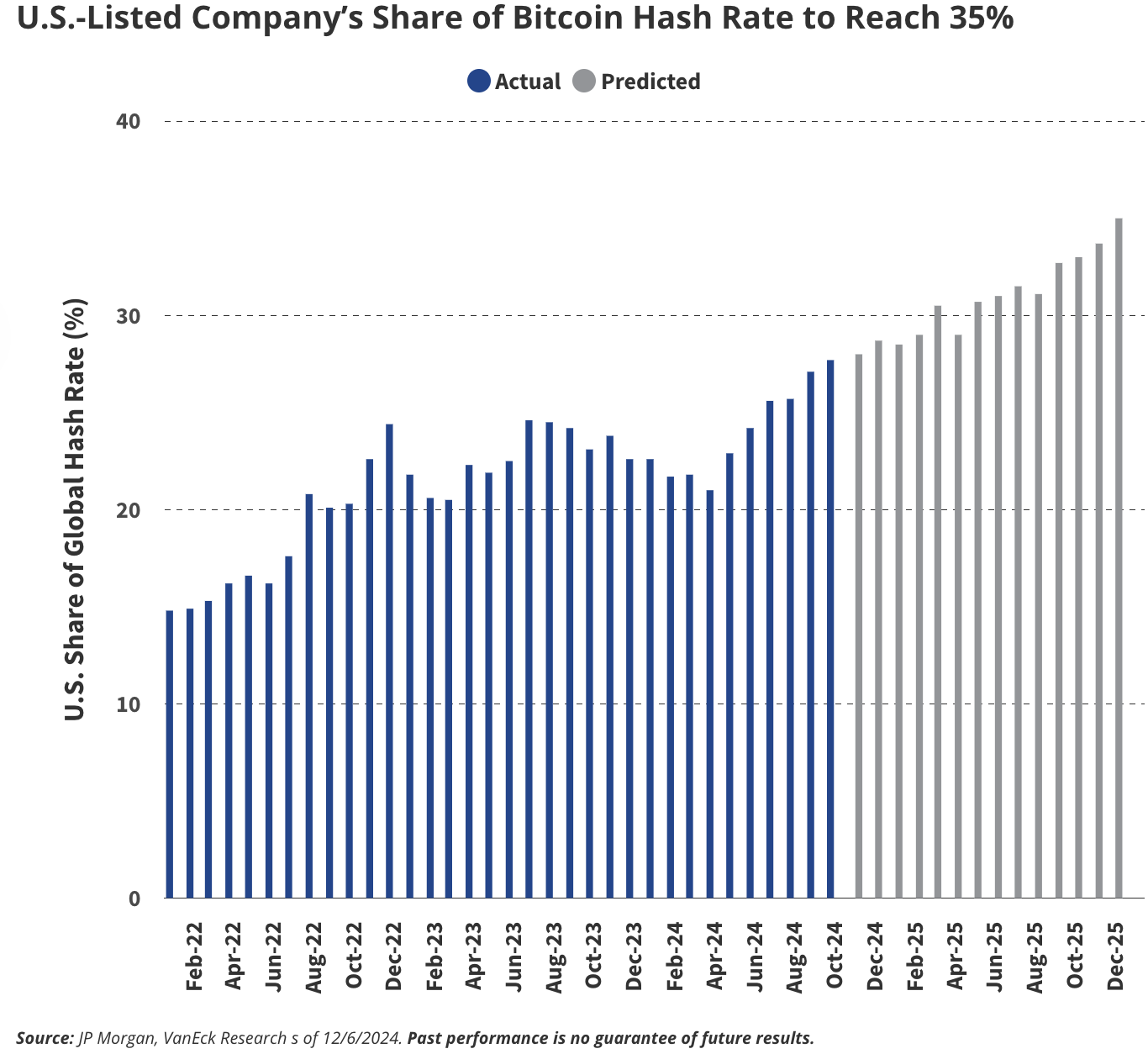

このようなビットコイン支持姿勢は、米国の広範な暗号エコシステムに波及すると考えます。規制の明確化とインセンティブにより人材・企業の帰還が促され、米国の世界全体における暗号開発者比率は19%から25%へ上昇すると予想されます。同時に、米国のビットコインマイニング活動は活発化し、世界のマイニングハッシュレートに占める米国のシェアは、2024年の28%から2025年末には35%に増加します。これは安価なエネルギー供給と潜在的な税制優遇措置によるものです。これらのトレンドは、米国がグローバルなビットコイン経済におけるリーダーシップを確固たるものにするでしょう。

米国上場企業のビットコイン算出力シェアが35%に達する

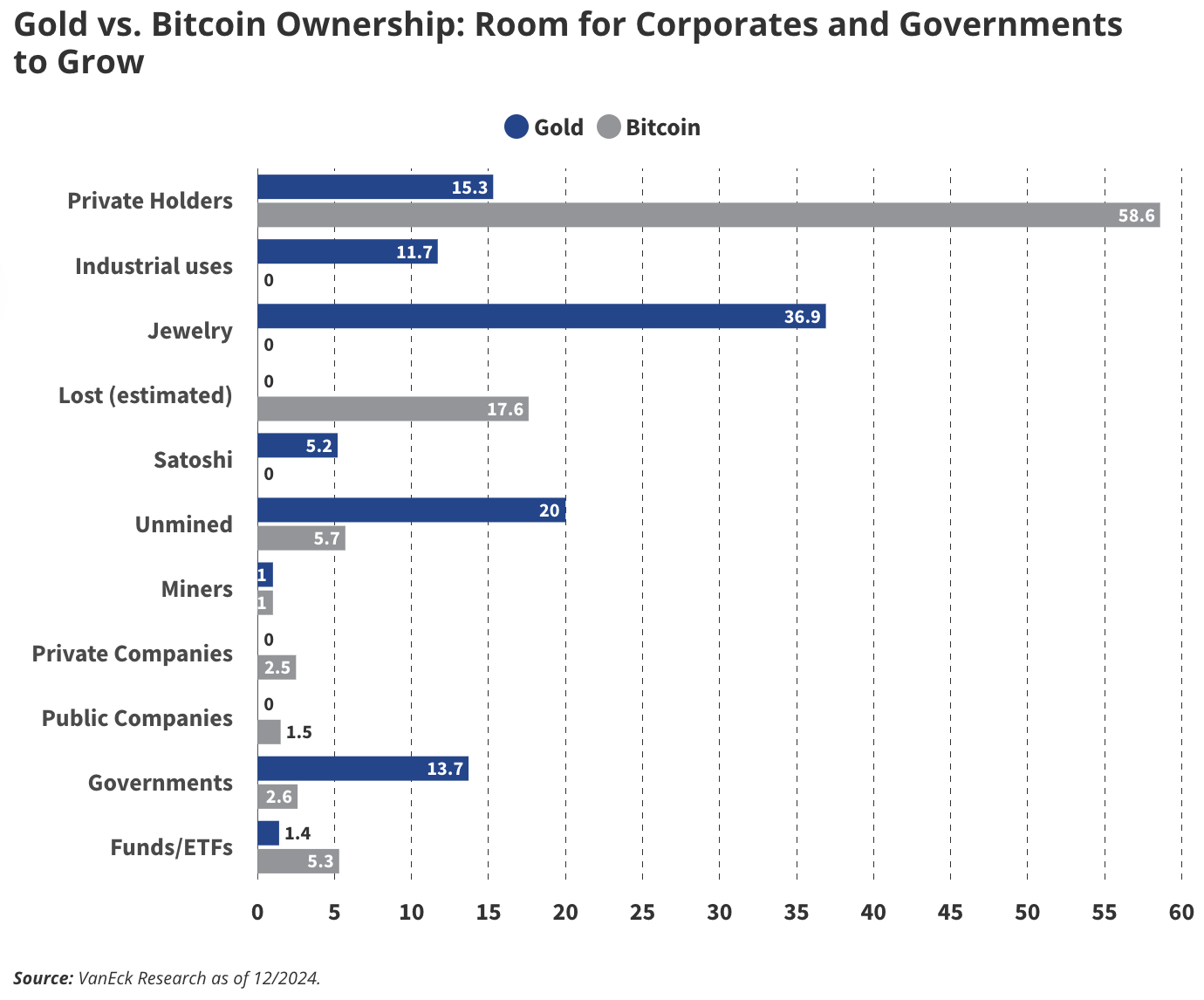

企業のビットコイン保有:43%の成長が期待される

企業による採用に関して、個人投資家から企業が引き続きビットコインを蓄積していくと予想しています。現在、68社の上場企業がバランスシートにビットコインを保有していますが、2025年には100社に達すると見込んでいます。大胆な予測として、民間・上場企業が保有するビットコイン総量(現在765,000 BTC)が、来年中に中本聡の保有とされる110万BTCを上回ると予測します。つまり、企業のビットコイン保有は今後1年間で43%の著しい成長を遂げることになります。

ゴールドとビットコインの保有:企業・政府のさらなる成長余地

3. セキュリティトークンの時価総額が500億ドルを突破

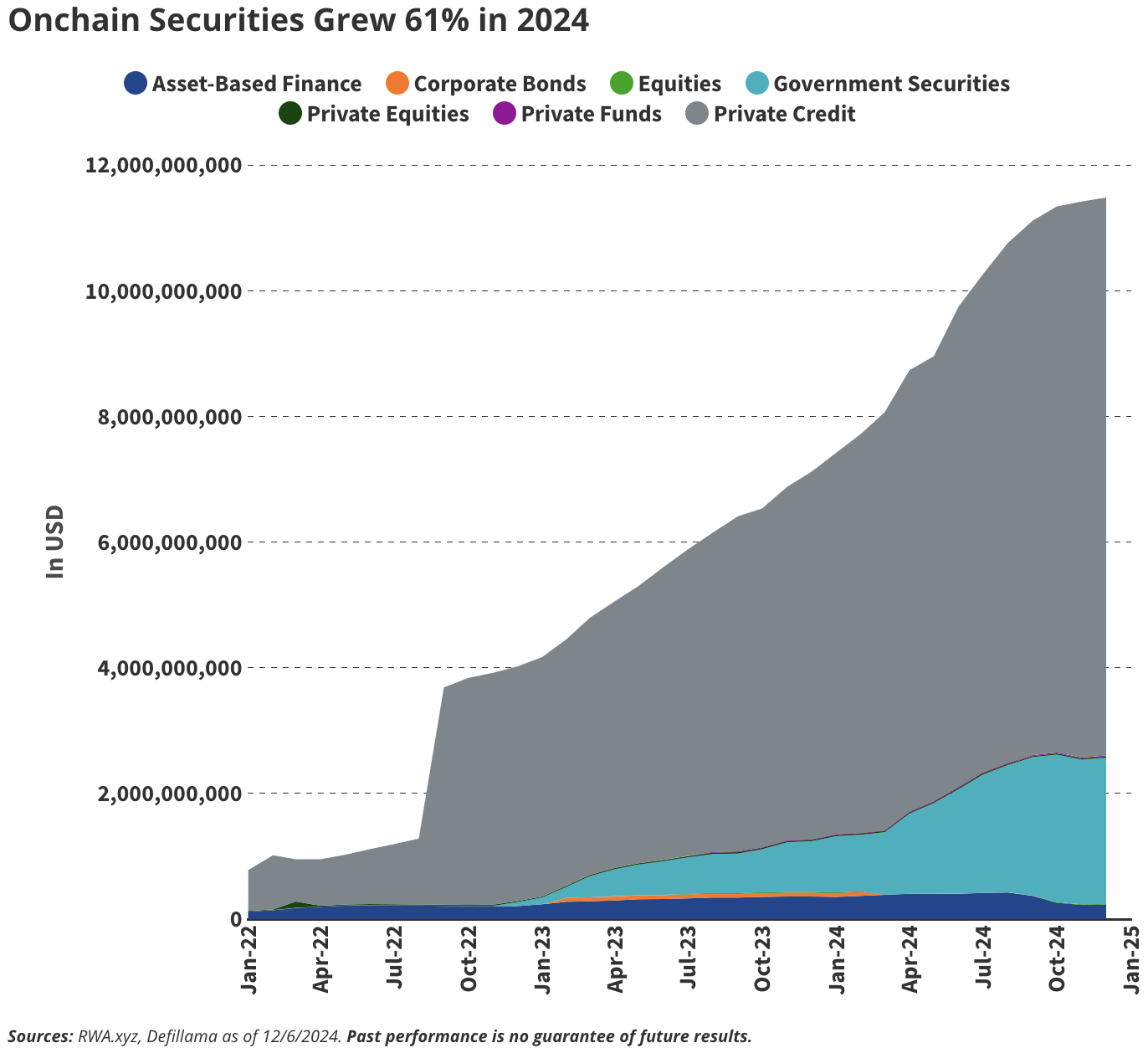

2024年のオンチェーン証券が61%成長

オンチェーン証券は2024年に61%成長

暗号資産インフラは、効率性・非中央集権性・透明性の向上を通じて金融システムを改善することを約束しています。我々は2025年がセキュリティトークンの爆発的成長の年になると信じています。現在、ブロックチェーン上には約120億ドル相当のトークン化証券が存在し、その大部分(95億ドル)はFigureの半許可型ブロックチェーン「Provenance」上のプライベートクレジット証券です。

将来は、パブリックブロックチェーン上でのセキュリティトークン展開に大きな可能性を見出しています。投資家には、株式や債券を完全にオンチェーンで発行する動機が多数あります。DTCCのような機関が、来年内にパブリックブロックチェーンと閉鎖型インフラ間でのトークン化資産のシームレスな移行をサポートすると予測します。この動きにより、オンチェーン投資家向けのAML/KYC基準が確立されるでしょう。大胆な予測として、Coinbaseが前例のない一歩を踏み出し、自社株COINをトークン化してBASEブロックチェーンに展開すると予想します。

4. ステーブルコインの日次決済高が3,000億ドルに到達

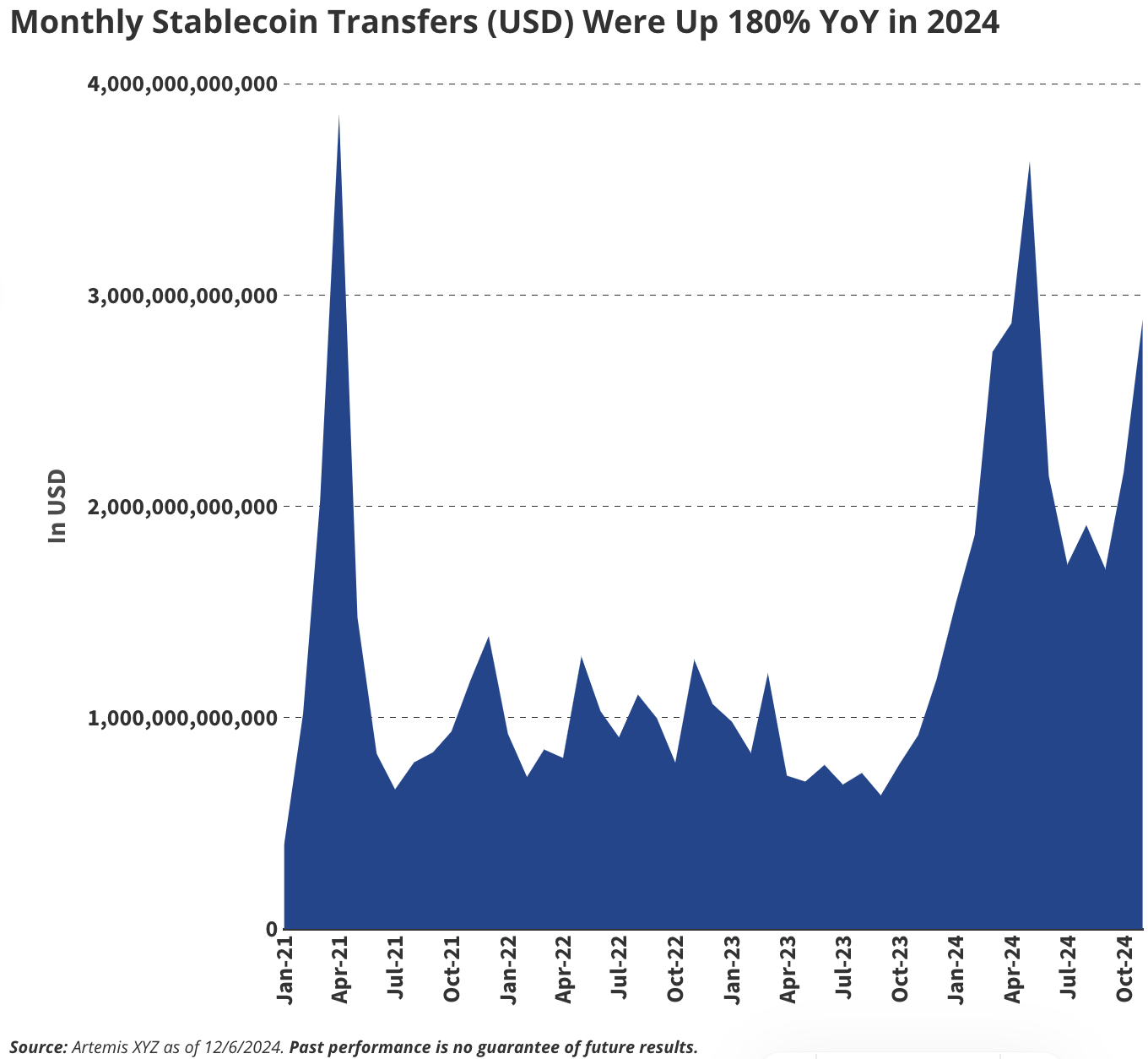

2024年における月間ステーブルコイン送金(ドル建て)は前年比180%増

出典:Artemis XYZ、データは2024年12月6日時点。

過去の実績は将来の結果を保証しません。

ステーブルコインは、暗号取引におけるニッチな存在から、グローバルビジネスの中心的要素へと飛躍するでしょう。2025年末までに、ステーブルコインの日次決済高は3,000億ドルに達すると予想します。これは現在のDTCC取引量の5%に相当し、2024年11月の日次決済高約1,000億ドルから大幅に増加します。AppleやGoogleといった主要テック企業、VisaやMastercardといった決済ネットワークの採用により、ステーブルコインは決済経済を再定義します。

取引用途に加え、送金市場も爆発的成長を遂げるでしょう。例えば、米国-メキシコ間のステーブルコイン送金は、月8,000万ドルから4億ドルへと5倍に拡大する可能性があります。その理由は、スピード、コスト削減、そして人々がステーブルコインを実用ツールとして認識するようになったことにあります。ブロックチェーンの普及はまだ議論の段階ですが、実際上、ステーブルコインはブロックチェーン技術の「トロイの木馬」なのです。

5. AIエージェントのオンチェーン活動が100万件以上に

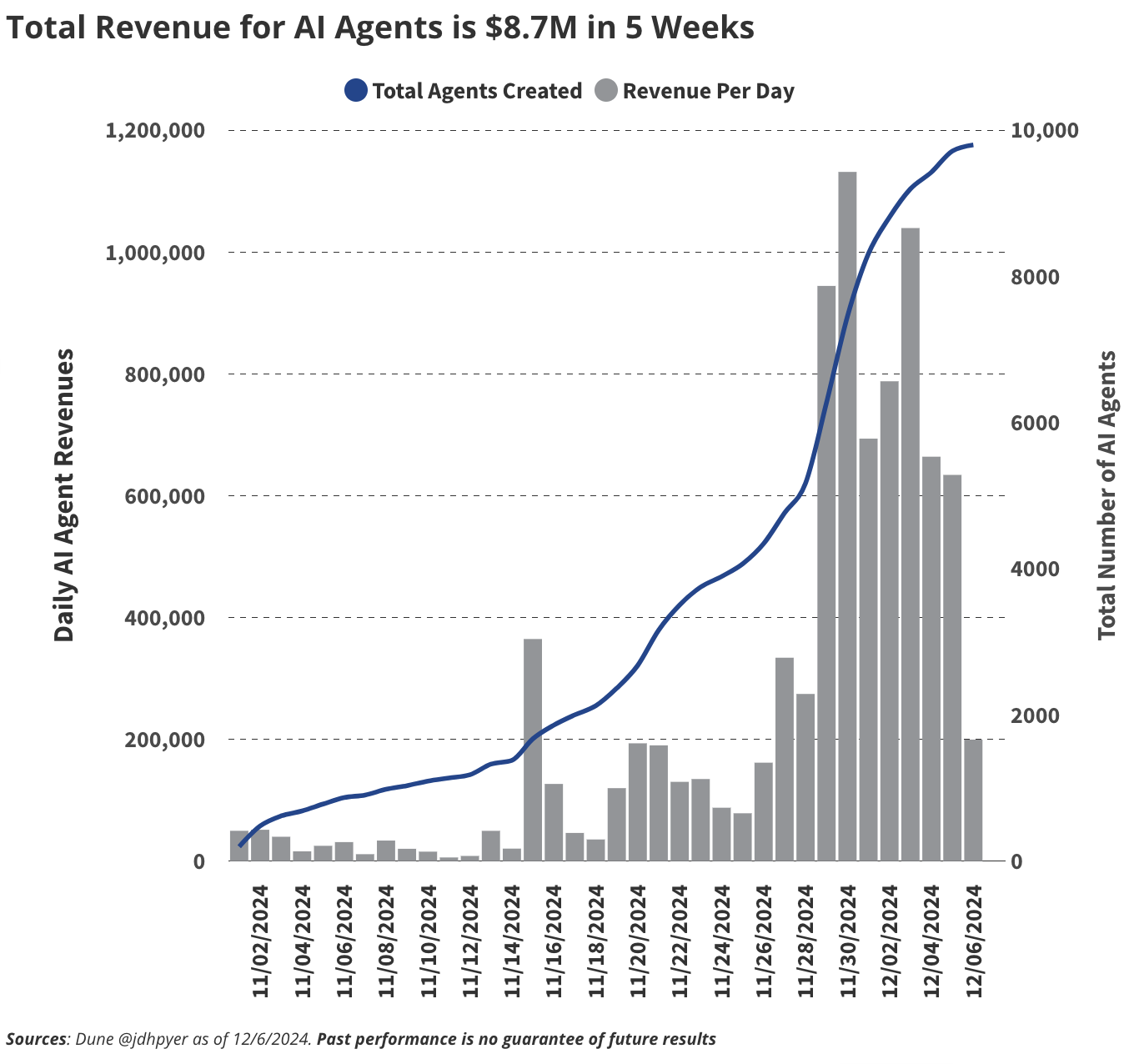

AIエージェントが5週間で総収入870万ドルを達成

出典:Dune @jdhpyer、データは2024年12月6日時点。

過去の実績は将来の結果を保証しません。

AIエージェント(AI Agents)は最も注目すべきトレンドであり、2025年に大きな勢いを得ると信じています。AIエージェントとは、「リターン最大化」や「X/Twitterでのエンゲージメント向上」などの目標を達成するための専門AIロボットです。これらのエージェントは戦略を自律的に調整することで成果を最適化します。通常、特定分野に特化したデータで訓練され、Virtualsのようなプロトコルにより、誰でもオンチェーンAIエージェントを作成可能になっています。Virtualsは、微調整専門家、データセット提供者、モデル開発者といった分散型AI貢献者をノンテックユーザーにもアクセス可能にし、一般人でも独自のエージェントを作成できるようにします。このモデルにより、多数のエージェントが生まれ、作成者はそれらをレンタルして収益を得られるようになります。

現在、エージェントの構築は主にDeFi領域に集中していますが、AIエージェントは金融活動を超え広がると考えます。例えば、ソーシャルメディアのインフルエンサー、ゲーム内のバーチャルプレイヤー、消費者アプリでのインタラクティブアシスタントとして利用可能です。BixbyやTerminal of Truthsのようなエージェントはすでに重要なX/Twitterインフルエンサーとなり、それぞれ9.2万、19.7万のフォロワーを獲得しています。したがって、2025年には100万件以上の新エージェントが誕生すると予測します。

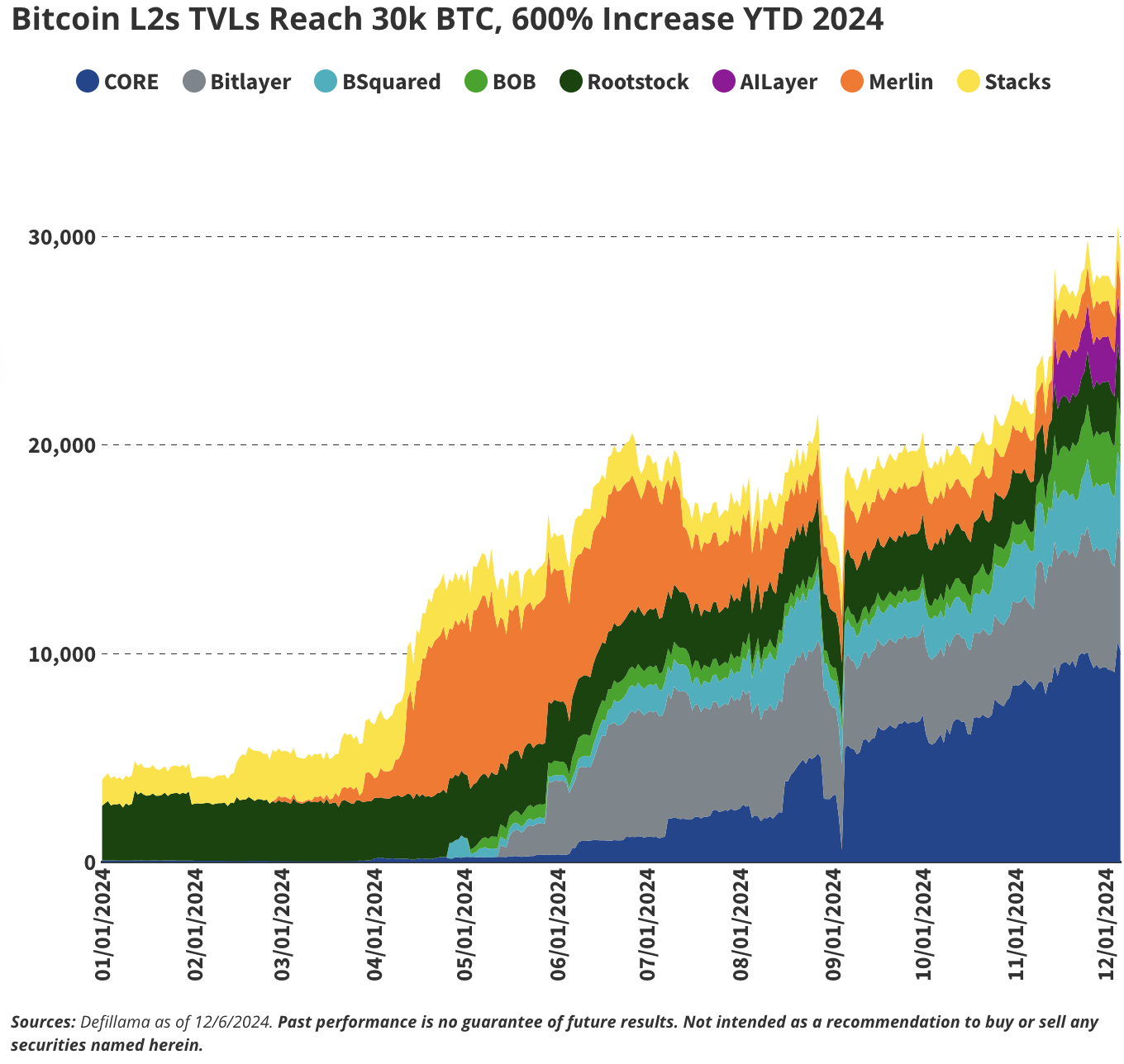

6. ビットコインL2ネットワークのTVLが10万BTCに達する

ビットコインL2のTVLは3万BTCに達し、2024年は前年比600%増

出典:Defillama、データは2024年12月6日時点。

過去の実績は将来の結果を保証しません。文中の資産は売買の推奨を意味しません。

我々はビットコインL2ブロックチェーンの台頭に注目しています。これらのネットワークはビットコインエコシステムの変革に大きな可能性を秘めています。ビットコインの機能を拡張することで、遅延の低減と取引処理能力の向上を実現し、ビットコインメインチェーンの限界を克服します。さらに、スマートコントラクト機能の導入により、ビットコインを中心とした分散型金融(DeFi)エコシステムの構築を支援します。

現在、橋やワープドBTCを通じてスマートコントラクトプラットフォームにBTCを移動できますが、これらは第三者依存であり、ハッキングやセキュリティ脆弱性のリスクがあります。ビットコインL2はビットコイン本体と直接統合されるフレームワークでこれらのリスクを軽減し、中央集権的仲介者への依存を減らします。流動性制約や採用障壁は残りますが、ビットコインL2は安全性と非中央集権性を高め、BTC保有者が分散型エコシステムに積極的に参加する自信を与えるでしょう。

図に示す通り、ビットコインL2は2024年に爆発的成長を遂げ、TVLは3万BTCを超え、前年比600%増(約30億ドル相当)となりました。現在75以上のビットコインL2プロジェクトが開発中ですが、長期的に有意な採用に至るのは少数に限られます。

この急速な成長は、BTC保有者がリターン獲得や資産の多様な利用を強く求めていることを反映しています。チェーン抽象化技術とビットコインL2がエンドユーザー向け製品として成熟するにつれ、ビットコインはDeFiの重要な構成要素となります。例えば、SuiのIkaプラットフォームやNearのInfinexチェーン抽象化技術は、他エコシステムとの相互運用性を高める革新的なマルチチェーンソリューションを示しています。

安全で効率的なオンチェーン貸借や無許可DeFiの提供により、ビットコインL2と抽象化技術は、ビットコインを受動的な価値保存手段から、分散型エコシステムの能動的参加者へと変貌させます。採用が拡大すれば、オンチェーン流動性の解放、クロスチェーン革新、より統合された金融未来の実現という巨大なポテンシャルが開かれます。

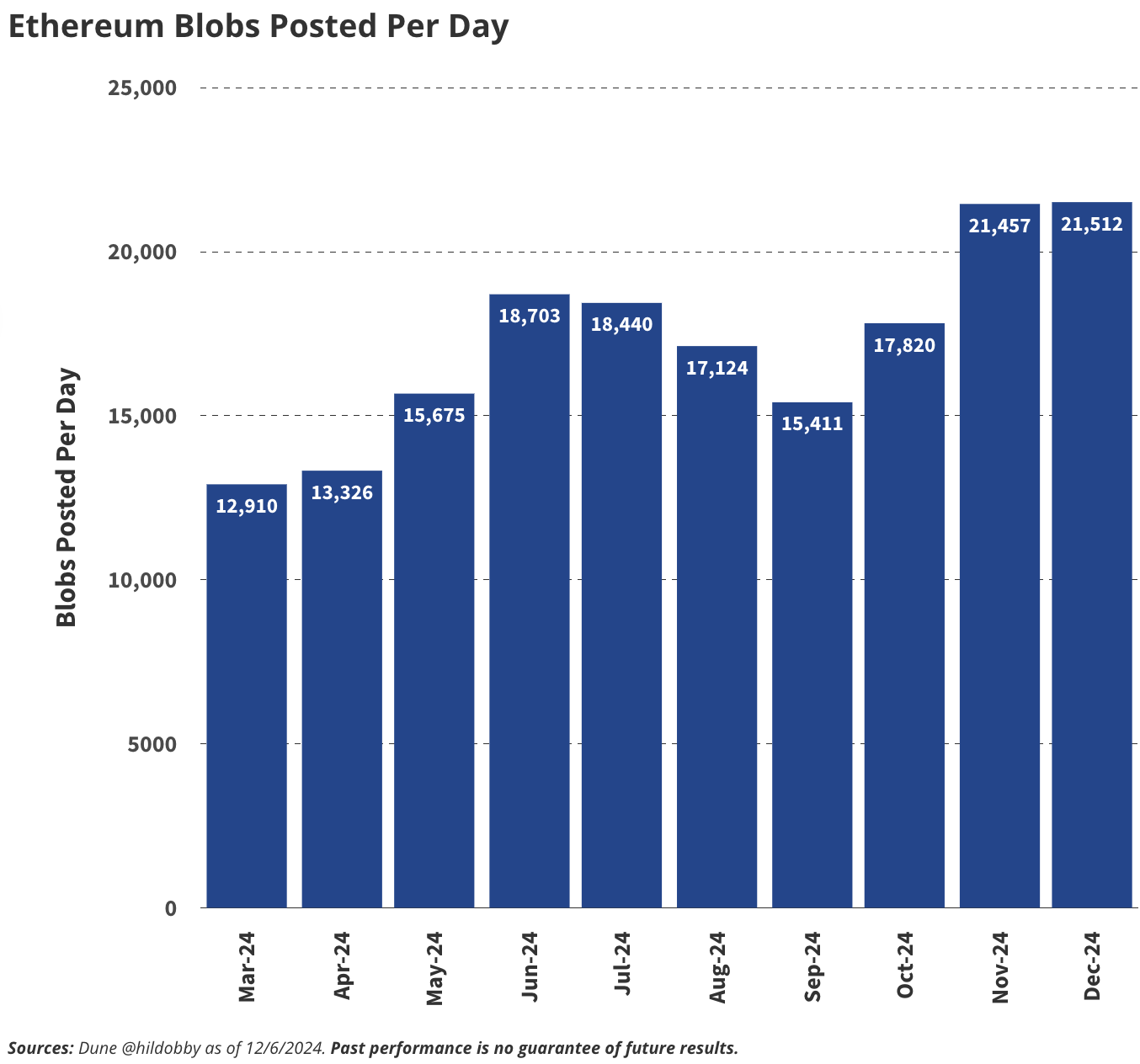

7. イーサリアムのBlobスペース手数料収入が10億ドルに達する

イーサリアムの1日あたりBlobスペース生成量

出典:Dune @hildobby、データは2024年12月6日時点。

過去の実績は将来の結果を保証しません。

イーサリアムコミュニティは、L2ネットワークがBlobスペースを通じてイーサリアム本体にどれだけの価値を還元できるかを活発に議論しています。Blobスペースは、イーサリアムのスケーリングロードマップの鍵となる特別なデータレイヤーで、L2は取引履歴の圧縮版をイーサリアムに提出し、1 BlobごとにETH手数料を支払います。このアーキテクチャはスケーラビリティを支えていますが、現在L2が本体に支払う価値は少なく、粗利益率は約90%です。このため、イーサリアムの経済価値が過度にL2に移転し、本体利用率が低下する懸念が出てきています。

Blobスペースの伸びは最近鈍化していますが、2025年には以下の3つの要因により使用量が大幅に増加すると予想します。

-

L2の爆発的採用:イーサリアムL2の取引量は年率300%以上で成長しており、DeFi、ゲーム、ソーシャルアプリのためにユーザーが低コスト・高スループット環境に移行しています。消費者向けdAppがL2に登場するほど、最終決済のためにイーサリアムに戻る取引が増え、Blobスペース需要が大きく拡大します。

-

Rollup技術の最適化:データ圧縮の改善やBlobスペースへのデータ提出コストの削減など、Rollup技術の進歩により、L2は非中央集権性を犠牲にせずより多くの取引データをイーサリアムに保存できるようになります。

-

高手数料用途の登場:企業向けアプリ、zk-rollupベースの金融ソリューション、リアルワールド資産のトークン化など、高価値取引が増加し、安全性と不変性を重視するためBlobスペース手数料を支払う意欲が高まります。

2025年末までに、Blobスペース手数料収入は現在のほぼゼロから10億ドルを超えると予想します。この成長により、イーサリアムは分散型アプリの最終決済層としての地位を確固なものにし、急速に拡大するL2エコシステムから価値を捕獲する能力も強化されます。Blobスペースはネットワークの拡張に寄与するだけでなく、イーサリアムにとって重要な収益源となり、本体とL2の経済的関係を均衡させるでしょう。

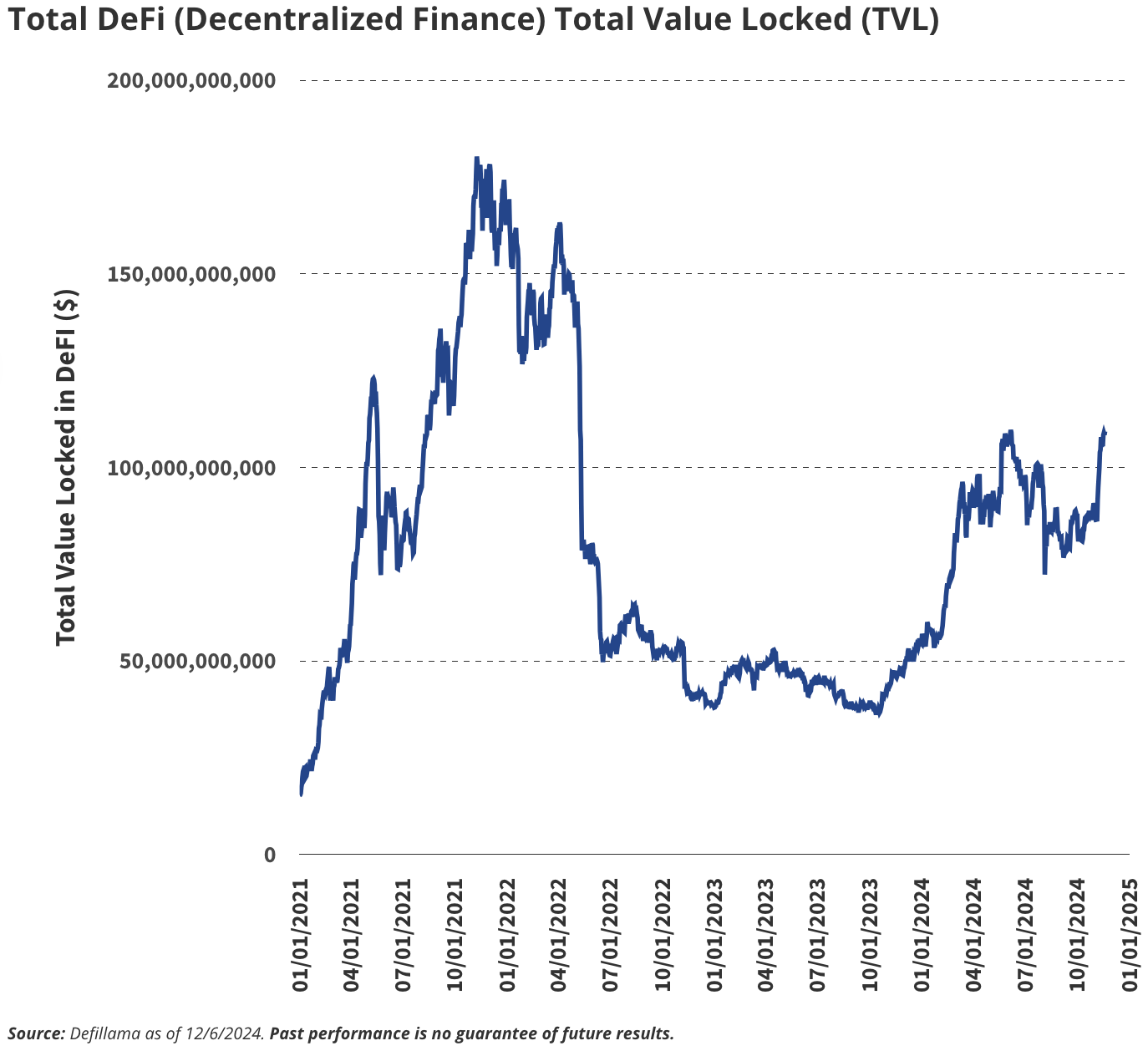

8. DeFiが新記録:DEX取引高4兆ドル、TVL2,000億ドル

DeFiの総ロックド・バリュー(TVL)

出典:Defillama、データは2024年12月6日時点。

過去の実績は将来の結果を保証しません。

分散型取引所(DEX)の取引量は絶対値でも中心化取引所(CEX)に対する相対値でも新記録を更新していますが、DeFiのTVLは過去最高から24%低いままです。2025年にはDEX取引高が4兆ドルを超え、CEX現物取引高の20%に達すると予想します。これはAI関連トークンの人気や、新たな消費者向けdAppの登場によるものです。

さらに、セキュリティトークンや高価値資産の流入がDeFi成長の触媒となり、エコシステムに新たな流動性と幅広いユースケースをもたらします。そのため、DeFiのTVLは年末までに2,000億ドルを超える水準まで回復すると予測しています。

この成長はDeFiの回復を示すだけでなく、グローバル金融システム内での地位向上を象徴します。ユーザーフレンドリーなdAppや革新的金融商品の導入により、DeFiは新たな資本を引き寄せ、従来の金融の代替案としての地位を確固たるものにしていくでしょう。

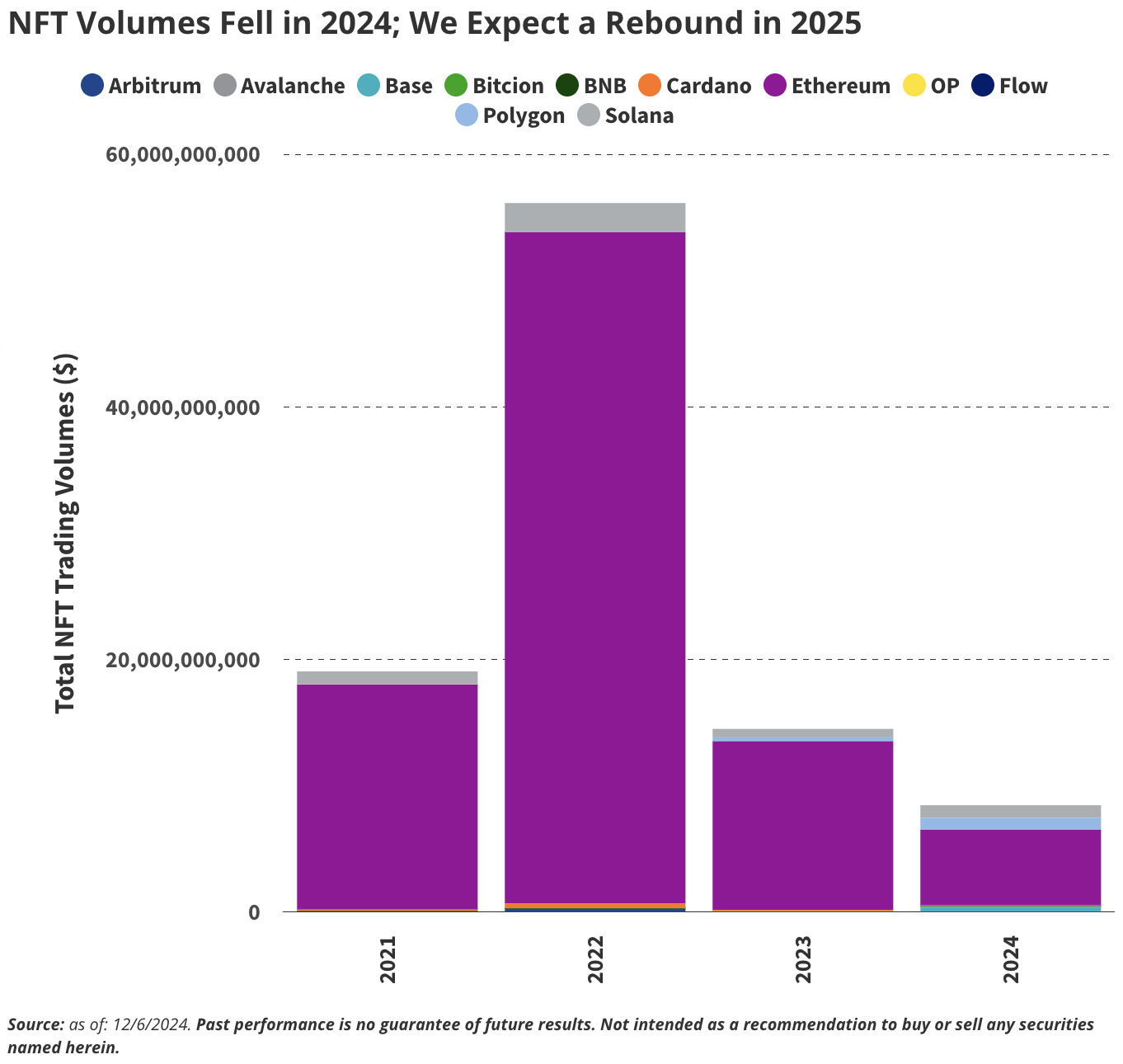

9. NFT市場が回復:取引高300億ドルに

2024年NFT取引高は低迷、2025年は反発予想

出典:データは2024年12月6日時点。

過去の実績は将来の結果を保証しません。文中の資産は売買の推奨を意味しません。

2022~2023年の熊市はNFT分野に深刻な打撃を与え、取引高は2023年比で39%減少、2022年比では84%急落しました。2024年に入り代替可能トークン(Fungible Token)の価格は回復し始めましたが、大多数のNFTは依然として遅れを取っており、11月になるまで反転の兆しを見せませんでした。価格は弱く、活動も低迷していました。こうした課題にもかかわらず、強いコミュニティを持つプロジェクトは投機価値を超えて逆境を乗り越えました。

例えば、Pudgy Penguinsはコレクタートイから消費ブランドへ成功裏に転身し、Miladysはインターネット文化を風刺する分野で文化的影響力を獲得しました。同様に、Bored Ape Yacht Club(BAYC)は主要な文化的存在として成長を続け、ブランド、セレブ、主流メディアの広範な注目を集めています。

暗号資産による富の回復に伴い、新しく富裕層となったユーザーはNFTへの投資を多様化すると予想します。投機的な投資に加え、持続的な文化的・歴史的意義を持つ資産にも注目が集まるでしょう。CryptoPunksやBored Ape Yacht Club(BAYC)のような成熟したシリーズは、強い文化的影響力と関連性があるため、この変化の恩恵を受けるでしょう。BAYCとCryptoPunksの取引高はETH建てで過去最高からそれぞれ90%、66%低いものの、Pudgy PenguinsやMiladysなどの他のプロジェクトの価格はすでに過去最高を更新しています。

イーサリアムはNFT分野を引き続き支配し、主要シリーズの大半をホストしています。2024年、イーサリアムはNFT取引の71%を占めており、2025年には85%まで上昇すると予想します。この支配力は時価総額ランキングにも表れており、上位10位すべて、上位20位中16項目がイーサリアムチェーンのNFTとなっています。これはイーサリアムがNFTエコシステムにおいて中心的役割を果たしていることを浮き彫りにしています。

NFT取引高が過去の狂乱的高値まで戻ることはなくても、年間300億ドルの取引高は現実的だと考えます。これは2021年のピークの約55%に相当します。市場は投機的騒ぎから、持続可能性と文化的関連性へと移行しています。

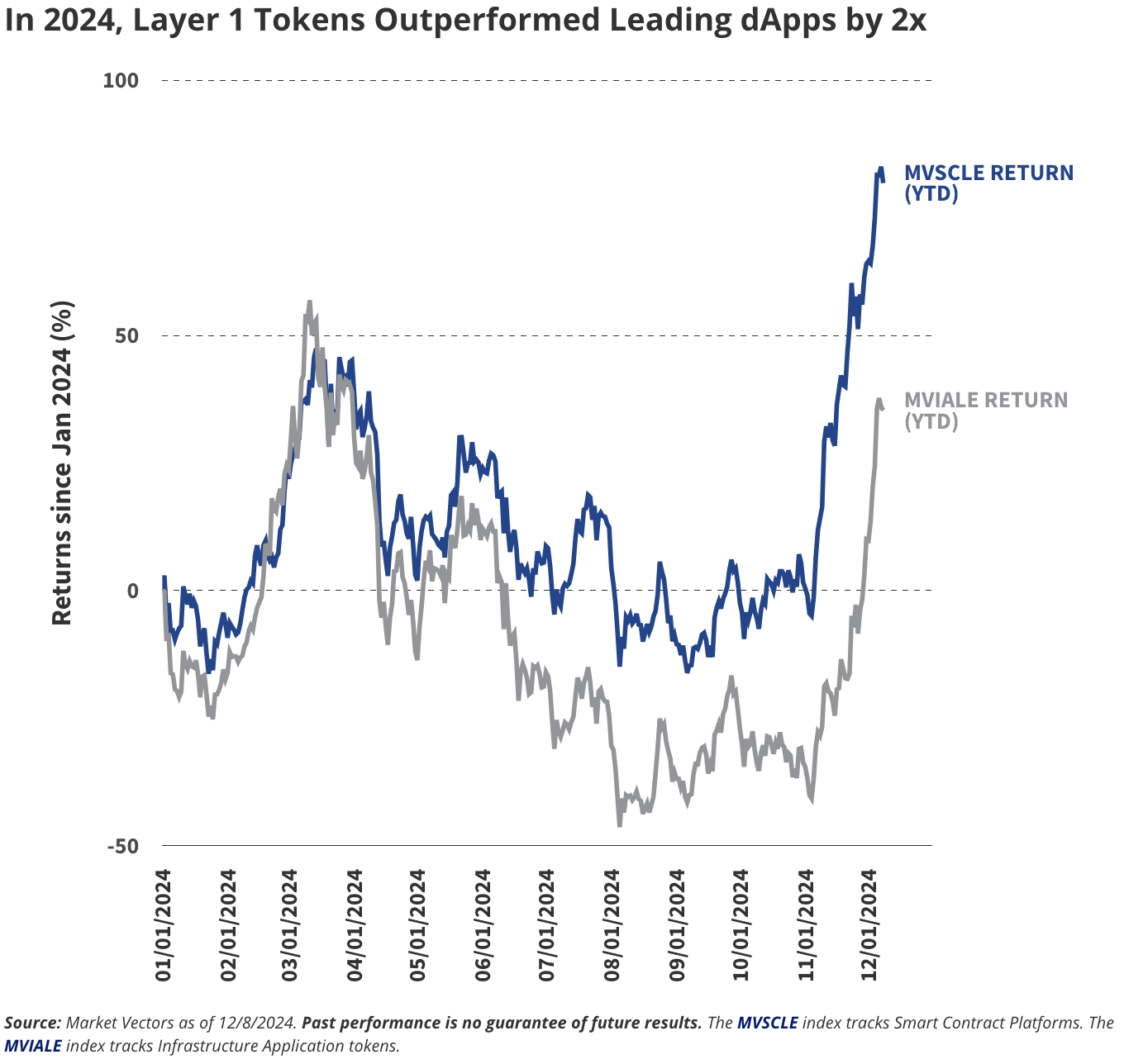

10. dAppトークンがL1トークンとのパフォーマンス差を縮小

2024年、L1トークンは主要dAppトークンを2倍上回るパフォーマンス

出典:Market Vectors、データは2024年12月8日時点。

過去の実績は将来の結果を保証しません。MVSCLE指数はスマートコントラクトプラットフォームを追跡、MVIALE指数はインフラアプリケーショントークンを追跡。

2024年のブルマーケットの特徴の一つは、Layer-1(L1)ブロックチェーントークンが、分散型アプリケーション(dApp)トークンに対して著しく優れたリターンを上げたことです。たとえば、スマートコントラクトプラットフォームを追跡するMVSCLE指数は年初来80%上昇した一方、アプリケーショントークンを追跡するMVIALE指数は同期間で35%の上昇にとどまりました。

しかし、2024年後半からこの状況は変化すると予想します。新たなdAppの波が革新的かつ実用的な製品をもたらし、関連トークンに価値をもたらすからです。特に、人工知能(AI)はdApp革新の中で突出したカテゴリーであると考えます。また、分散型物理インフラネットワーク(DePIN)プロジェクトも、投資家やユーザーの関心を引き、L1トークンとdAppトークンの間のパフォーマンス再均衡を促進する可能性を秘めています。

この変化は、進化する暗号資産環境において、実用性とプロダクトマーケットフィットがアプリケーショントークンの成功を決める上で重要であることを浮き彫りにしています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News