ポッドキャストノート:なぜVanEckはETHが2030年までに5万ドルに達する可能性があると予測しているのか?

TechFlow厳選深潮セレクト

ポッドキャストノート:なぜVanEckはETHが2030年までに5万ドルに達する可能性があると予測しているのか?

VanEckのアナリストは、2030年のブルマーケットシナリオにおいて、ETHの価格が5万ドルを超えると予測しており、米国財務省証券(T-bills)の主要な競合になるとしている。この予測にはどのような理論的根拠があるのか?

制作:TechFlow 研究院

撰文:0xmin

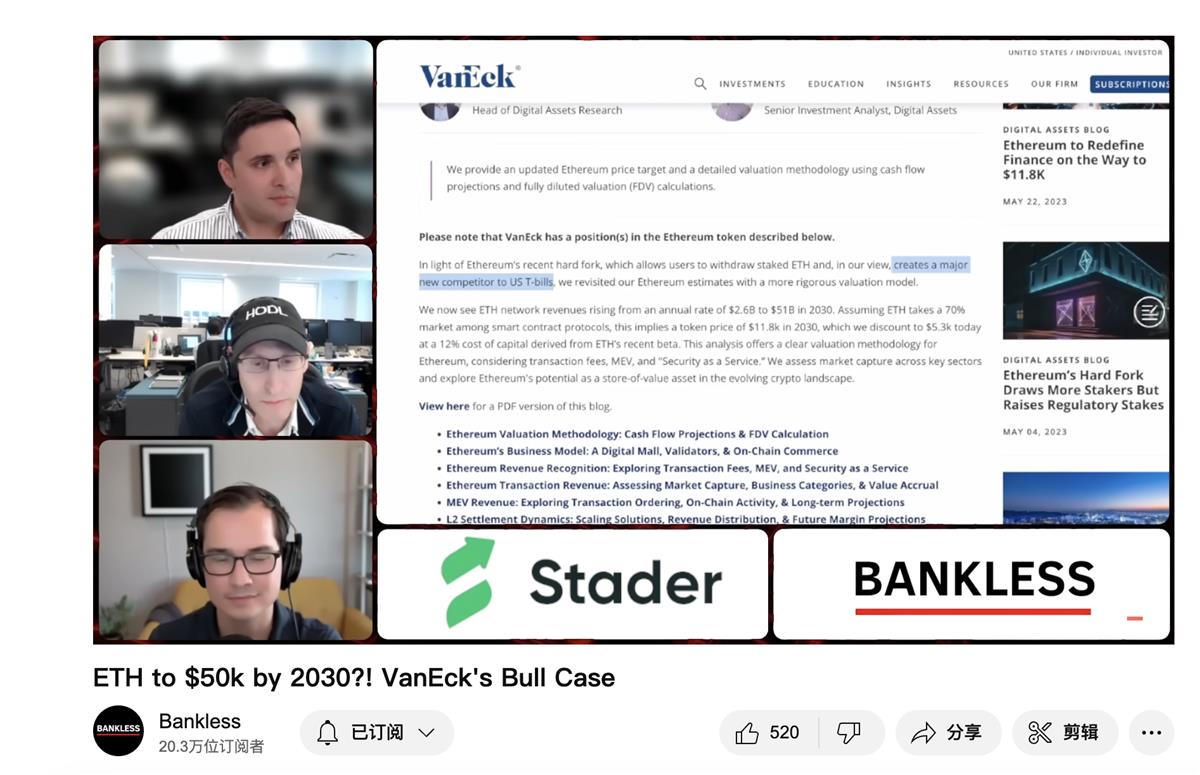

在最近一期的 Bankless Shows 中,Bankless 主持人 Ryan 与 VanEck 的机构分析师 Matthew Sigel 和 Patrick Bush 共同探讨了 ETH 这一重要资产。

在 VanEck 发布的估值报告中,他们预测到 2030 年 ETH 的价格将达到 1.18 万美元,并将成为美国国库券(T-bills)的主要竞争对手。在这次播客中,VanEck 分析师指出,1.18 万美元是基于正常市场条件下的预测;若进入牛市,该价格可能达到 5.1 万美元。这一预测依据从何而来?TechFlow 对本次播客的核心内容进行总结,与读者分享。

VanEck 的大胆主张:ETH 将成为美国国库券的竞争者

Ryan 首先介绍了来自全球领先投资公司 VanEck 的 Matthew Siegel 和 Patrick Bush。

Matthew 于 2021 年加入 VanEck,现任数字资产研究主管,领导一支专注于加密货币研究的团队。Patrick 是他招聘的第一位员工,是一名分析师,主要负责寻找有潜力的加密代币,并围绕加密资产构建金融模型。

Ryan 提到了由 Matthew 和 Patrick 主导撰写的题为《以太坊价格预测:2030 年达 1.18 万美元》的报告。他对报告中一个引人注目的观点特别感兴趣——ETH 可能成为美国国库券(T-bills)的主要竞争者,并就此向 Matthew 提出疑问。

Matthew 回顾了 VanEck 的历史:这家成立于 1955 年的宏观投资公司以其创新产品捕捉投资趋势而闻名。特别是在 20 世纪 70 年代黄金热潮期间,当黄金在被禁止三十年后重新成为合法资产时,VanEck 获得了巨大成功。

Matthew 解释说,正是这种精神促使 VanEck 现任负责人、创始人之子 Jan VanEck 在 2017 年认识到比特币可能是黄金的潜在替代品。这也导致 VanEck 将其从黄金投资中获得的利润直接投入比特币、以太坊以及加密初创企业。

关于以太坊,Matthew 表示:

「VanEck 在 2021 年以太坊转向权益证明(PoS)以及『Shapella 升级』之后,重新评估了对以太坊的预测。此次升级允许质押的 ETH 被提取,这增强了 VanEck 大幅增加 ETH 投资的信心。

以太坊及其他加密货币代表着未来金融的重大变革,我们视其为解开金融领域戈尔迪乌姆之结的关键(西方传说中的绳结,神谕称解开者将统治亚细亚)。

VanEck 的估值方法基于以太坊的实际效用,而非简单地将其视为高 Beta 值的纳斯达克股票。与以太坊相关的货币溢价改变了其估值倍数,而不是仅依赖使用场景带来的价值积累。」

以太坊收入模型、价格预测与价值积累的不确定性

Ryan 分享了 VanEck 报告中关于以太坊收入和价格目标的模型,其中包含对 2030 年的预测。目前 ETH 的交易价格约为 1900 美元。到 2030 年,VanEck 预测 ETH 可能出现三种情况:基准情景为 11,849 美元,熊市情景为 343 美元,牛市情景为 51,000 美元。

Ryan 询问这些模型是否基于收入和现金流,那么收入是如何预测的?

Matthew 表示,他们将整个潜在市场划分为三个部分,并研究现有商业模式在这些领域的收入情况。在此基础上,他们假设开源区块链能够捕获一定比例的收入机会。对于金融领域,假设可捕获 5%;元宇宙空间为 20%;基础设施则保守估计为 10%。

为了确定以太坊在这些渗透水平下的市场份额,Matthew 表示他们进行了逐项估算。其核心理念是,这些终端市场(金融、元宇宙和基础设施)会将加密货币视为降低成本和开拓新收入来源的机会。当前部署在区块链支付上的业务费用与其收入成正比。

Patrick 认为,这是估算费率(即服务提供商收取的交易费用)的一种合理方式。但他们模型面临的一个挑战是:如果以太坊上发生大量应用执行,可能导致大量 ETH 被销毁。在某些年份,随着采用率激增,ETH 可能烧毁其供应量的 20-30%,这给区块链的价值积累带来了不确定性。然而,交易仍是目前以太坊最可靠的价值积累机制。

以太坊的收入:交易费、MEV 与 SaaS 潜力

Ryan 提出,许多人尚未意识到以太坊的收入潜力,因此他询问了以太坊当前的收入状况。

Patrick 解释称,他们利用过去一年以太坊的 Gas 使用数据和 Artemis 数据,细分了不同用例。通过分析金融与支付领域的占比,结合燃烧率、基础费率(基本交易费用)和 TIF 费(有效时间优先费用),他们得以计算出交易收入。但 MEV 收入较难估算,只能借鉴传统金融方法,假设资产长期被占用的比例来进行推算。

Ryan 对以太坊当前年收入提出疑问,报告预计到 2030 年将以太坊年收入提升至 510 亿美元。

Matthew 表示,以太坊产生的收入可以像传统股权现金流一样处理,即扣除税费后,以 12% 的加权平均资本成本(WACC)折现回现值。

Patrick 强调了以太坊的高现金流和利润率。他认为这使得以太坊成为一个极具吸引力的资产类别,因为它不像传统公司那样存在高昂的管理成本。

Matthew 预计到 2030 年,市场将给予约 30 倍的自由现金流估值,相当于 3% 的收益率,这在当前环境下属于正常水平。

Ryan 问及以太坊与股票的比较,Matthew 回应称其类似于 Netflix 或亚马逊等成长型股票,甚至可能略高一些。

Matthew 认为,在杠杆驱动的投机性牛市中,30 倍的自由现金流估值可能上升至 300 倍。他将其与几乎没有自由现金流的黄金作对比,并强调他们的模型并未假设泡沫化或杠杆极端条件,而是更注重基本面现金流。

Ryan 指出,以太坊目前的年化总收入为 25 亿美元,主要由交易费(19 亿美元)构成,此外还包括 MEV 收入以及以太坊安全即服务(SaaS),这些都对整体收入有所贡献。

Patrick 评论了 MEV 收入估算的难度,认为 5 亿美元是一个合理的粗略估计。以太坊区块拍卖、网络拥堵和竞价行为已反映在交易和 MEV 模型中。至于 Ethereum SaaS,他建议以太坊可用于保障新兴区块链、预言机网络或智能合约协议的安全,因此这部分新增价值也应纳入考量。

以太坊的潜力:估值、投资与监管

Ryan 将以太坊的估值模型与股票的现金流折现(DCF)模型进行了类比。VanEck 报告预测,到 2030 年以太坊年收入可达 500 亿美元,从而推动 ETH 价格达到约 1.2 万美元。

他进一步提问:VanEck 的以太坊模型如何吸引那些习惯于评估无现金流商品(如黄金)的传统机构投资者?

Matthew 同意 Ryan 关于商品与加密资产估值模型差异的看法,强调以太坊转向 PoS 使基础现金流分析成为可能,这也是以太坊表现强劲的原因之一。

Matthew 认为,由于监管障碍,尤其是来自美国证券交易委员会(SEC)的压力,美国加密市场的机构投资仍十分有限。

Ryan 询问:缺乏机构参与是全球性问题还是美国特有现象?

Matthew 表示,尽管这一问题在美国最为突出,但也是全球普遍趋势,例如大多数银行仍不参与加密市场。

Matthew 探讨了各国采用以太坊和比特币的可能性。他认为,拥有丰富智力资本的国家可能更青睐具备智能合约功能的以太坊。但在国家层面采用以太坊所需时间可能比比特币更长。

Ryan 指出,机构对加密投资犹豫不决更多源于监管不确定性,而非缺乏对资产的理解。明确的监管框架,尤其是在全球银行业层面(特别是美国),或将激发机构兴趣。考虑到全面的信息披露和资产透明度,家族办公室和高净值人士可能更愿意参与加密领域。

以太坊未来的熊市与牛市情景:模型变量与假设

Ryan 回顾了 2030 年可能出现的熊市与牛市情景:熊市下以太坊年收入增长缓慢至 25 亿美元,ETH 价格跌至 343 美元;牛市下年收入飙升至 1360 亿美元,目标价达 5 万美元。他询问 Patrick,哪些变量和假设驱动了这些不同结果?

Patrick 解释说,该模型考虑了市场对加密货币的采纳程度。基准情景假设银行收入中有 5% 分配给加密货币和公链;牛市调整为 10%,熊市则为 1%,这种变化反映了监管环境或采用曲线的波动。

以太坊从第二层(L2)结算中获取的价值至关重要。他们假设未来将出现多个无差别的 L2,从而使以太坊作为垄断性的结算层获益。MEV 收入则与底层业务采用率和链上活动密切相关。

基于数字平台“赢者通吃”的特性,Matthew 假设 ETH 将占据开源区块链市场 70% 的份额。

Ryan 总结了模型的四个关键层级:全球加密货币采用率、以太坊的市场主导地位、L2 架构,以及随着更多去中心化 L2 出现,以太坊作为结算层地位的增强。

Patrick 澄清了模型中的第三点:以太坊预计将占基础银行收入的 3%。第四层涉及 L2 与以太坊之间的收益分配,即以太坊作为结算层,L2 处理交易,具体分成取决于两者之间的动态关系。

解密以太坊:第 2 层、比特币与货币价值

Ryan 询问对以太坊潜在风险的看法,例如 Layer-2 解决方案是否会过度主导生态?

Matthew 认为,Layer-2 的多样化发展对以太坊有利。真正令人担忧的是某些价值捕获集中化的趋势,例如 Arbitrum 收购 Prysmatic Labs 这类事件。

Ryan 问他们是否分析过 L2 代币?

Matthew 表示,他们的关注重点更多在 Layer-1 或特定应用项目上,而 L2 领域的不确定性更高。在对 L2 进行重大投资前,他们希望观察链上耕作和用户活动的发展趋势。

Patrick 表示,他有兴趣研究用户从以太坊向 L2 的迁移行为,这也是 VanEck 当前研究的一部分。

Ryan 问他们对比特币的建模是否与以太坊类似?

Matthew 表示,他们将比特币视为一种独特资产,常与黄金类比。但他也提到,如果基于比特币的 L2 发展带来现金流变化,他们可能需要重新评估这一观点。

Ryan 提出将比特币比作黄金、以太坊比作债券市场,Matthew 回应称 ETH 更像是高收益的成长股。

Ryan 询问以太坊能否作为黄金模型的补充,是否存在一种混合模型,结合以太坊基本面与黄金的货币溢价?

Matthew 解释说,通过引入质押这一业务线,他们已在 ETH 估值中纳入部分货币因素。但他怀疑短期内是否有民族国家会大规模购买 $ETH,毕竟这将显著提升其货币价值。

Ryan 提到,在市场和 VanEck 团队内部,人们如何看待以太坊相较于比特币应有的货币溢价?

Patrick 指出,比特币的货币优势源于其供应上限和不可变性。但他认为,以太坊的价值主张在于提供一个规则透明的金融替代系统。他认为以太坊本身不应具有货币溢价,但如有必要,这种溢价可通过 $ETH 的价格倍数体现。

Layer-1 的收入与风险

Ryan 询问,如果他们对其他 Layer-1 如 Solana 或 Cosmos 的 Atom 进行建模,与 ETH 相比会如何?这些链的总收入是否明显更低?

Patrick 表示,他们遵循相同的原则来分析这些第一层解决方案。Ethereum、Solana 和 Cosmos 在生态系统收入捕获比例上可能存在差异。据他理解,Solana 作为单一货币执行层,可能拥有更高的价值捕获率;而 Atom 因其收入共享机制,捕获率可能较低;以太坊则处于中间位置。

Matthew 解释称,在某些假设下(例如 Solana 占据所有开源区块链活动的 70%),Solana 的上升空间更大,但伴随的风险也更高。他还指出,Solana 的 MEV 在收入中占比较高,反映出一定程度的中心化风险。

Patrick 提出了 Solana 的另一个潜在问题:大型自营交易公司(如 Jump Crypto)开发独立客户端,可能影响 Solana 的价值捕获能力。

Ryan 提问:SOL 代币持有者是否能从 MEV 中受益?如果这些利益通过其他渠道转移又会怎样?

Patrick 回应称,以太坊乃至 Atom 的执行大多发生在 L2 上,这就引发了一个问题:有多少价值最终能回流到以太坊?如果多个 L2 竞争以太坊的区块空间,它们可能不得不与以太坊分享大量收入。

Ryan 探讨了非以太坊 Layer-1 如何与以太坊及其 L2 生态竞争,并质疑像 Solana 这样当前收入较低的 Layer-1 是否还能持续发展。

Matthew 强调,必须记住这仍然是一个需要资金流入的资产类别。他指出,以太坊是通胀性加密生态中的例外。由于对可靠能源和政治投入不足,Matthew 对当前市场发出警告:投资者更关注现金流,不愿投资于缺乏稳定现金流的投机性资产。因此,没有现金流支撑的替代性 L1 处于劣势。Matthew 更偏好盈利的区块链,但也警惕宏观经济变化可能影响投机链的投资环境。

VanEck 的加密投资策略

Ryan 询问这些模型如何影响 VanEck 的投资策略,以及他们对模型可靠性的看法。

Matthew 解释了 VanEck 的两种策略:Beta 策略旨在超越 Layer-1 指数,投资组合中约 50% 配置 ETH;Alpha 策略则聚焦于前 20 名具有明确价值积累和产品市场契合度的代币,其中 ETH 占比较小,因其上涨空间相对有限。该策略还强调稳定币、传统企业 NFT 和 DeFi 等主题。

Patrick 赞同 Matthew 的观点,强调在确定仓位大小时,理解系统潜力的重要性。他指出,ETH 是他们代币策略的基准,目标是超越比特币的表现。

Ryan 询问他们对加密市场未来的看法,特别是下一轮牛市的可能性。

Matthew 解释说,他们离开传统金融领域,是因为相信去中心化系统蕴含巨大增长潜力。尽管承认存在政治和通胀相关挑战,但他预计这些挑战将很快缓解。他预测明年美国政治格局将发生变化,比特币环境也将随之转变,进而引发由非美国国家推动的新一轮采用周期。

Patrick 补充说,当前市场阶段正在考验投资者信念,暴露出一些早期信仰的空洞。但他仍对未来保持乐观,理由是加密领域的持续发展和巨大潜力。尽管预计还将面临更多挑战,他对加密货币的未来依然高度看好。

播客源链接:

https://www.youtube.com/watch?v=iyCr0BEAuMg&t=603s

VanEck 以太坊估值报告全文:

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News