VanEckイーサリアム評価レポート全文:ETHは2030年までに1.2万ドルに迫る

TechFlow厳選深潮セレクト

VanEckイーサリアム評価レポート全文:ETHは2030年までに1.2万ドルに迫る

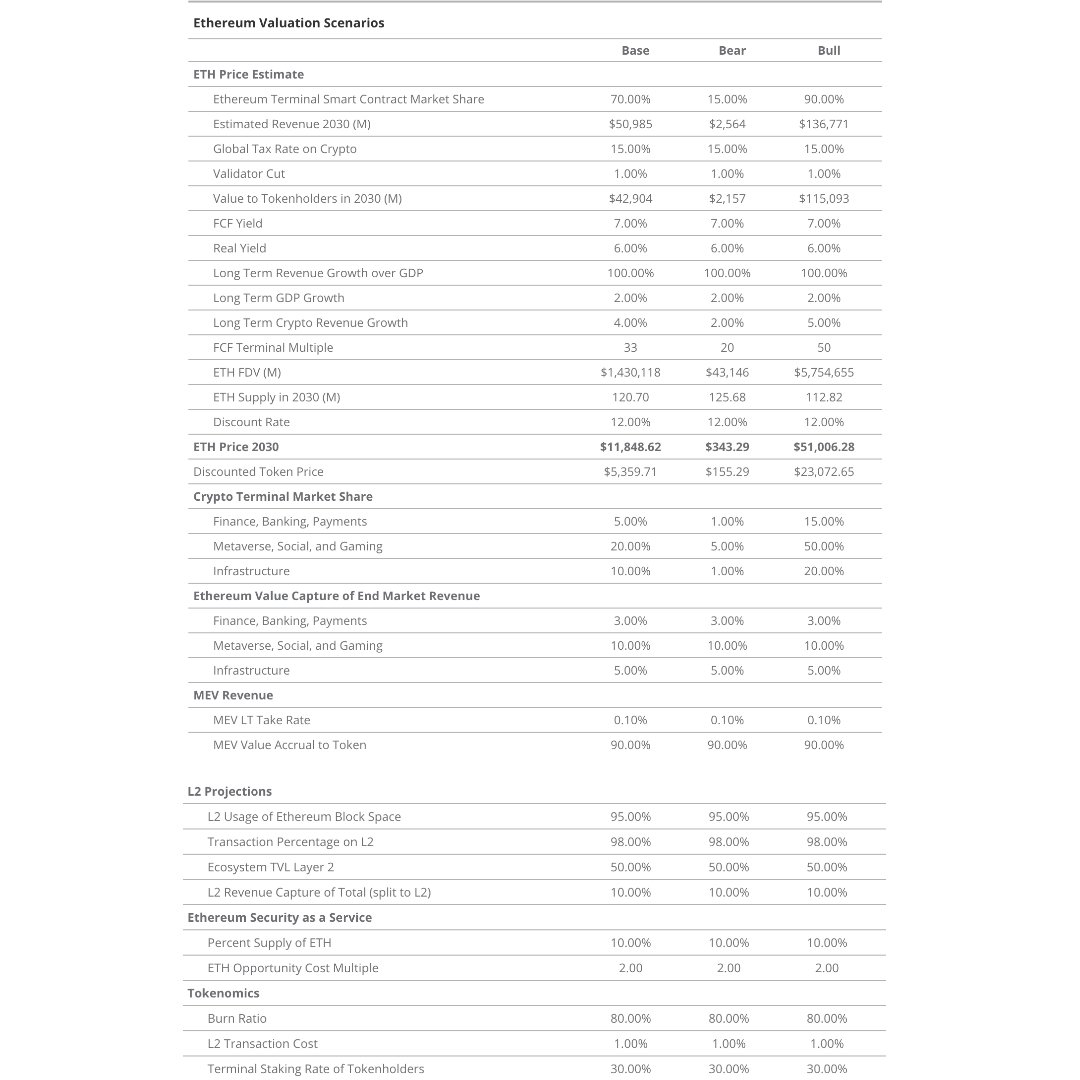

従来型機関のVanEck(かつて690億ドルのETFを運用)は、2030年までに1イーサが11,800米ドルになると予測している。

執筆:Matthew Sigel、Patrick Bush

編集・整理:BlockTempo

米ニューヨーク市に拠点を置く資産運用会社VanEckは1955年に設立され、世界を代表する投資管理会社の一つであり、株式、債券、商品、金、新興市場などさまざまな資産クラスに幅広く関与している。2020年には約690億ドルのETFを運用していた。

最近、同社はイーサリアム(ETH)に関する評価レポートを発表し、2030年におけるETH価格の予測を行った。通常シナリオではETH価格が11,800ドルに達すると見込んでおり、以下がそのレポート内容である。

ETHは米国債の競合になる

最近のハードフォークにより、ロックされたETHの引き出しが可能になったことを踏まえ、ETHは今後、米国債の重要な競争相手になる可能性があると考え、より厳密な評価モデルを用いてイーサリアムを再評価した。

我々の推計によると、イーサリアムネットワークの収入は現在の年間26億ドルから2030年には510億ドルへと成長する。

スマートコントラクトプロトコル市場で70%のシェアを占めると仮定した場合、2030年のETH価格は11,800ドルに達する可能性がある。この価格を、ETHの最近の変動率から導き出した12%の資本コストで割引計算した結果、現在の価値は5,300ドルとなる。

ディスカウントキャッシュフロー(DCF)とは、将来のキャッシュフローの価値を現在価値に換算する金融概念である。将来のキャッシュフローはリスクや不確実性を伴うため、同じ金額でも現在の現金よりも価値が低いとされる。DCF分析では、時間的価値とリスクを反映するために将来のキャッシュフローを割り引く。

本分析は、取引手数料、MEV(最大可採掘価値)、そして「セキュリティ・アズ・ア・サービス(SaaS)」を考慮した、イーサリアムの明確な評価手法を提供するものである。また、主要産業分野における市場シェアおよび暗号資産環境の進化の中で、価値貯蔵手段としての可能性についても評価している。

イーサリアムの評価法:キャッシュフロー予測とFDV計算

我々は、2030年4月30日までの1年間におけるキャッシュフローを推定することで、イーサリアムの価値を評価している。まず、イーサリアムの収入を予測し、グローバル税率およびバリデーターの報酬分を控除して、純粋なキャッシュフローを算出する。

その後、複数の仮定値を用いて、長期的なキャッシュフロー成長率(7%)から長期的な暗号資産成長率(4%)を差し引いた割引率を設定する。これにより2030年の完全希釈時時価総額(FDV)を算出し、予想流通量で割ることで単一トークン当たりの価値を導き出す。これを12%の割引率で2023年4月20日時点の現在価値に割り引いている。

マクロ視点でのイーサリアムビジネスモデル:デジタルモール、バリデーター、オンチェーンビジネス

イーサリアムの評価手法を正しく理解するには、まずイーサリアムとは何か、どのように機能し、何が価値を生み出しているのかを把握する必要がある。

イーサリアムを「デジタルモール」として捉える

最も基本的なレベルで、イーサリアムをインターネット上に存在するショッピングモールとイメージできる。このモールは、ネットワーク上の商業活動に安全な場を提供する。ユーザーはウォレットを通じてこのモール内でやり取りを行い、その構造は多数のスマートコントラクトコードによって形成されている。

イーサリアムのソフトウェアがモールの構造とルールを定義し、バリデーターがそれらのルール遵守を保証し、モール内のすべての経済活動の帳簿を維持する。イーサリアムは、商業活動や価値交換のためにモール内の限られたスペースをユーザーに販売し、その対価として手数料を徴収する。

バリデーターの役割

イーサリアムソフトウェアを実行するコンピュータは「バリデーター」と呼ばれ、インフレ報酬およびユーザーが支払う一部の手数料を受け取る。

価値の移転やオンチェーンビジネスとのインタラクションを行うには、ユーザーはイーサリアムに対して手数料を支払う必要がある。この手数料は、イーサリアムネットワーク上の計算負荷や需要に応じて変動する。興味深いことに、多くの企業が家賃や電気代などの固定費を負担するのに対し、イーサリアムではユーザーが直接取引手数料としてオンチェーンビジネスの運営コストを支払い、イーサリアム自体がその主催者かつ主要サプライヤーとなっている。

つまり、ユーザーが取引を通じてオンチェーンビジネスの主催コストおよび計算コストを負担しており、オンチェーンビジネスが自らの運営コストを支払っているということである。

オンチェーンビジネス

イーサリアム上で何かを行うには、ユーザーはETHトークンを使用しなければならない。また、バリデーターは自身の誠実さを担保するためにETH形式の価値を預託しなければならない。もしバリデーターが不正行為を行えば、そのETHは没収される。

ETHはバリデーターへの報酬通貨でもあり、彼らはコスト支払いのためにETHを売却する。これにより需要と供給が連動する——イーサリアムのユーザーは利用のためにトークンを購入し、バリデーターは「供給」のためにトークンを売却する。「供給」とは何か?それは、イーサリアムのコンセンサスメカニズムへの参加、価値移転の検証、スマートコントラクトの展開、あるいはイーサリアムソフトウェアの呼び出しを可能にすることを意味する。

すべてのビジネスロジックと資産交換は、台帳としてブロック内に記録される。ブロックとは、イーサリアムコンピュータが12秒ごとに実行する「タスクリスト」のようなものである。ユーザーは基本料金(base fee)と優先料金(priority fee)を支払って、自分の操作をブロックに含めてもらう。もし「タスクリスト」の需要が高い場合、ユーザーは「チップ」と呼ばれる優先料金を増やすことで、リクエストが確実に処理されるようにできる。

さらに、イーサリアムは各ブロック内の取引順序をオークション形式で販売する市場も構築している。これは、取引順序に大きな価値があるためである。これら二つの活動が、イーサリアムの核心事業を成す——安全で不変なブロック空間の販売と、その空間の使用順序を他者に販売すること。要するに、イーサリアムは安全で不変なブロック空間を販売し、ネットワーク商業を促進している。

イーサリアムの収益構造:取引手数料、MEV、セキュリティ・アズ・ア・サービス

取引手数料

イーサリアムは実際の企業ではないため、我々は収益を「ブロック空間の販売を通じた非中央集権的で不変な計算の提供」と定義する。したがって、取引手数料(基本料金とチップを含む)を収益項目として扱う。他のアナリストは、バーン(焼却)される基本料金のみを収益と見なし、バリデーターに支払われるチップは無視する傾向がある。

確かに、チップはバリデーターにのみ支払われるが、我々は基本料金とチップの両方を収益に含める。なぜなら、どちらもブロック空間の販売に関連する経済活動を反映しているからである。これらの経済的価値は、企業としてのイーサリアムに流れ込む。

また、基本料金から焼却されたETHを差し引き、供給総量の減少を通じてトークン価値を算出する。確かに、他の要素とは異なり、ETHの利用状況は今日のトークン評価に大きな影響を与えている。一方で、インフレ報酬によるセキュリティ発行は、外部主体によるブロック空間購入と直接関係しないため、収益項目とはしない。

MEV

我々は、システムの取引手数料だけでなく、MEV(最大可採掘価値)もETHの収益項目として認識する。例えば、Flashbotsのような団体はブロックスペースをビルドゥにオークション販売し、その一部のMEVがステーキング者に分配される。チップと同様に、ブロック構築料もブロックスペース販売に関連する経済活動であるため、イーサリアムの収益に含めるべきだと考える。

セキュリティ・アズ・ア・サービス(SaaS)

モデルにおいて、イーサリアム上のスマートコントラクトのプログラマビリティと、成熟しつつあるクロスチェーンメッセージング技術を背景に、「セキュリティ・アズ・ア・サービス(SaaS)」という新たな収益項目を導入する。

概念的には、ETHの価値はイーサリアム内部だけでなく、外部アプリケーション、プロトコル、エコシステムの保護にも利用できる。Eigenlayerのようなプロジェクトにより、ETHはOracle、Sequencer、Validator、ブリッジ、コントラクトプロトコルなどのエンティティをサポートできるようになり、まだ発見されていない新たな形態のエンティティにも応用可能である。

その結果、ETHはビットコインやPolkadotのDOT、CosmosのATOMと同様の「レイヤー0資産」として機能する。このようなレイヤー0資産は、新しいブロックチェーンの起動やサポートに利用できる。ETHは保有資産として、特定の企業やプロトコルの裏付けとしてロックされ、誠実な行動を保証することができる。もし違反が発覚すれば、その価値は没収され、悪意ある当事者への制裁または被害者への補償に充てられる。これは一種の履行保証金または担保であり、被害者が損失を取り戻せること、また不正行為者はその代償を払うことを保証する。

このビジネスモデルは、ETHトークンの価値、およびイーサリアムソフトウェアの安全性と持続性に依存している。そのため、SaaSに参加するETH保有者は、優先料金、チップ、ブロック構築料、インフレ報酬の合計に、機会費用とリスクプレミアムを掛けた倍率で報酬を得るべきである。この倍率は、ETHをセキュリティ担保として提供する際の平均的なセキュリティリスクと投資リスクを反映したものである。

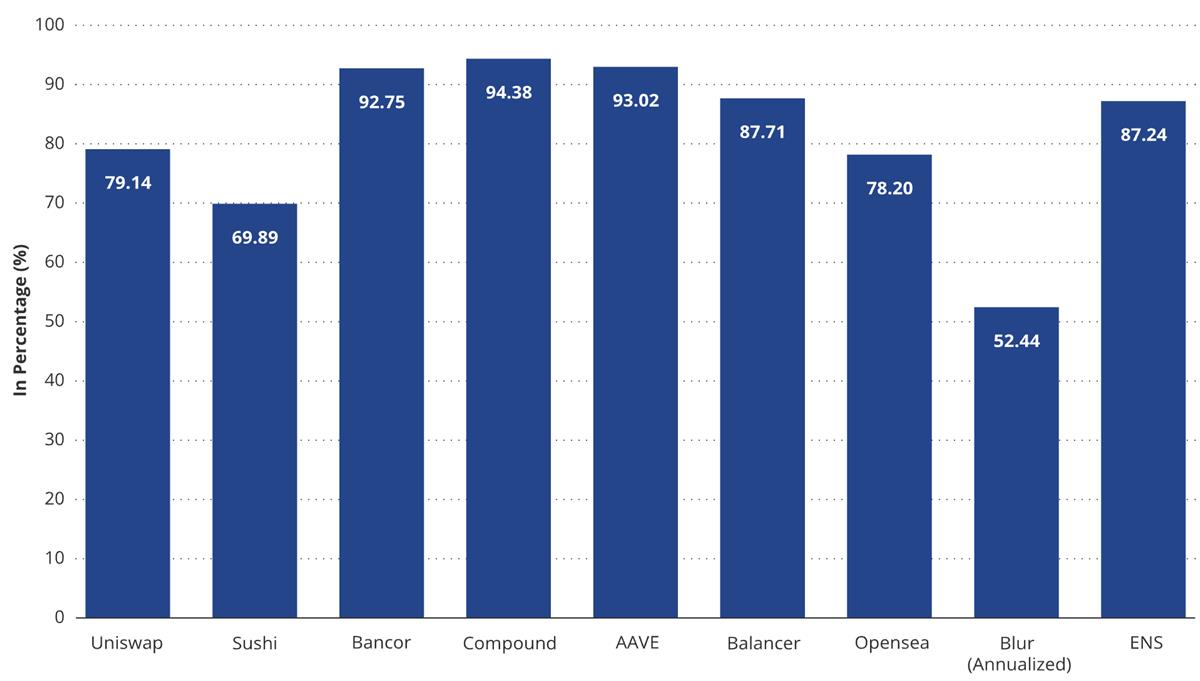

ユーザーが支払った総手数料に占めるオンチェーンビジネスの利益比率(年次)

出典:VanEck、Token Terminal、2023年4月30日現在。過去の実績は将来の成果を保証するものではありません。本稿は、記載された証券の売買を勧誘するものではありません。

上図から読み取れるのは、過去1年間でAAVEユーザーにおけるプラットフォームとアプリケーション間のコスト配分が、6.98%がプラットフォーム(イーサリアム)に、93.02%がAAVE(アプリケーションおよび貸出人)に帰属していることだ。スマートコントラクトプラットフォームとしてのイーサリアムの価値蓄積については、今後、オフチェーンのビジネスがコスト削減や新たな収益獲得を目指してオンチェーンに移行するにつれ、この比率は変化していくと考える。本モデルでは、アプリケーション側の手数料比率は最終市場に応じて90%~97%の範囲で変動し、イーサリアムのシェアは3%~10%の範囲になると仮定している。

「取引収益」という表現は、将来的なブロックチェーンの価値獲得を正確に描写するには適していないため、この手数料比率の近似計算が必要である。前述した通り、取引とはイーサリアム計算の「タスクリスト」にすぎず、ブロックチェーンの多くの用途は「取引」として表現するのが難しい。イーサリアムのようなスマートコントラクトブロックチェーンにとっては、ブロックスペースこそが販売品を測定・表現するより適切な単位である。

スマートコントラクトブロックチェーンは、ブロックスペースを「サービスレベル契約(SLA)」として他の参加者に提供し、一定の現在または将来の計算量・取引量を保証できる。このような動きは、商品先物市場のようなダイナミクスを持つ、複雑で流動的なブロックスペース先物市場を形成するだろう。しかし、現行の慣例に合わせるため、ここでは「取引収益」という用語を引き続き使用する。

将来のイーサリアム供給量の減少を推定するため、これまでのETHバーン/手数料比率をベースとする。ここでは、取引手数料の80%がバーンされると仮定する。次に、イーサリアムおよびLayer 2プラットフォームの取引コストの平均値を算出し、そのコスト低下率を約60%と推定。L2プラットフォームのコスト差はイーサリアムの1/100程度になると見込む。

その後、ターゲット市場の月間アクティブユーザー数(MAU)およびイーサリアムのその市場における占有率から、将来のイーサリアムMAUを算出する。イーサリアムの占有率は、基盤となるビジネスカテゴリの経済活動からの取り分率(5%~20%、市場別)に依存する。

取引数から収益を投影するのではなく、イーサリアムの取引コストは徐々に低下すると仮定し、基本料金のバーンから年間のバーン量を予測する。このバーン量はイーサリアムの流通総量から差し引かれ、時価総額がより少ないトークン数に分散されることで、トークン価値に顕著な影響を与える。

MEV収益:取引順序、オンチェーン活動、長期予測

MEVはブロックチェーン界の「妖怪」とも言われ、多くの団体がその排除を目指している。実際、MEVは制限できるが、完全に消滅させることはできない。我々は、MEVが非常に大きな価値を持っているため、長期的にブロックチェーンの安全性確保(バリデーターおよびステーキング者への報酬)において重要な役割を果たすと考える。

その持続性は、スーパーマーケットの棚スペースに例えられる。常に「目線の高さ」にある高価値な棚スペースがあり、誰かがそれを得るために他者の犠牲を払ってでも入手しようとする。同様に、取引順序には常に価値があり、その順序をモノにすることで巨額の価値を獲得できる。

MEVはオンチェーン活動と強く相関しているため、予測は困難である。我々の推計では、MEVがイーサリアム上に預けられたすべての資産の価値に直接関連すると仮定する。これにより、イーサリアムに価値を留めさせる「マネジメントフィー」の概念が得られる。

現時点で、過去1年間のMEVの年間価値は、イーサリアム上の総ロック価値(全資産価値ではなく)の約2.0%程度と推定している。長期的には、プロトコルやアプリケーションがその影響を抑える対策を講じ、オンチェーン資産の回転率が低下し、アプリケーションがユーザーに一部の価値を還元するため、MEV比率は低下すると想定する。

そのため、MEV比率は0.15%まで縮小すると予測する。オンチェーン資産の総価値は、ブロックチェーンが保持するFBP(財務ベースの生産性)のシェアおよびイーサリアムの市場シェアに基づいて算出される。

L2決済ダイナミクス:スケーリングソリューション、収益分配、将来の利益予測

L2決済は、イーサリアム上で取引を実行するための長期的なスケーリングソリューションであり、今後のイーサリアムにとって最も重要なビジネスラインと見なされる。

L2決済とは、イーサリアムに提出される取引バッチの処理を指す。当社は、L2収益とそのバッチをイーサリアムに送信する際のセキュリティコストとの間の利益関係の関数として、決済収益を予測する。予測では、L2収益はMEVと取引収益で構成されると単純に仮定し、これらはいずれもイーサリアムの枠組みで推定される。

その後、L2がその収益の一部をセキュリティ料としてイーサリアムに支払うと仮定する。L2の「利益率」は、イーサリアムのガスコストに応じて15%~40%の間で変動すると見ている。

長期的には、大部分のL2収益(L2上のMEVを含む)が依然としてイーサリアムに帰属すると断言する。これは、数千のL2がイーサリアムのブロックスペースと利益を巡って競合すると予想されるためである。我々はL2の長期的利益率を10%と仮定しており、現在の15%~40%の範囲から大幅に縮小すると予測する。この推定は明らかに恣意的だが、数千の競合チェーンが出現し、イーサリアムのブロックスペースを争う中で、L2の利益は大きく圧縮されると予想される。

価値分配に関しては、取引の98%がL2上で実行され、資産総価値の50%がL2上に保管されると仮定する。ただし、特定の資産や取引は極めて高い安全性、相互運用性、原子性を必要とするため、イーサリアムは依然としてエコシステム全体の半分の価値をホストすると断言する。

イーサリアムの新興セキュリティサービスモデル

我々は、イーサリアムのSaaSビジネスを、「ETHトークンの価値を外部エコシステム、アプリケーション、プロトコルのサポートに活用することで得られる収益」と定義する。これは急速に成長しており予測が難しいETHのユースケースである。セキュリティサービス料としてどれだけのETHが外部に導出されるかを推測するため、既存および過去のクロスチェーン資産の事例を参照する。現在、イーサリアムから他のネットワークにブリッジされたETHの割合は0.47%、

AToMのオフチェーン供給量は約0.5%である。過去には、ビットコインをパッケージ化して他のチェーンに輸出する比率が最高1.7%に達したことがある。また、イーサリアムのブリッジ活動がピークに達した時期には、USDC供給量の15%以上がチェーン外にブリッジされた。これを踏まえ、起点として10%のETHがオフチェーンのセキュリティ提供に使用されると仮定し、リスクプレミアムとしてオンチェーンのETHよりも2倍のプレミアムを得るべきだと考える。

イーサリアムの価格および収益目標:ベースライン、ベア、ブルーシナリオ

ベースラインシナリオでは、2030年4月30日までの年度収益が510億ドルに達すると仮定する。総収益からバリデーター費用1%とグローバル税率15%を控除し、イーサリアムのキャッシュフローは429億ドルとなる。自由キャッシュフロー倍率33倍、流通量1.207億トークンを前提とすると、2030年の価格目標は1トークンあたり11,848ドルとなる。現在の評価を求めるため、12%の割引率を適用して現在価値に換算する。CAPM方式では8.74%の割引率が得られるが、イーサリアムの将来に対する不確実性を反映してより高い割引率を採用している。よって、ベースラインシナリオにおける現在の割引価格は5,359.71ドルとなる。

CAPMとは資本資産評価モデル(Capital Asset Pricing Model)の略で、資本市場におけるリスクと期待リターンの関係を評価するモデルである。CAPMはポートフォリオ理論に基づき、投資家はリスクを考慮し、負担したリスクに対する適切な期待リターンを要求すると仮定する。

これらの推計は以下の前提に基づいている:イーサリアムは、ビジネス部門の中でも公共ブロックチェーンへの移行により最大の恩恵を受ける可能性のある活動の大部分を担う、主要なオープンソースグローバル決済ネットワークになる。類似のスマートコントラクトプラットフォーム群の中では、我々は多数のコールオプションを保有すると仮定し、支配的プラットフォームが大部分の市場シェアを占めると考える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News