最近のDeFi分野における10の主要プロジェクトと市場の最新動向をまとめます

TechFlow厳選深潮セレクト

最近のDeFi分野における10の主要プロジェクトと市場の最新動向をまとめます

BaseやSolanaがAIエージェント分野でリードしている一方、NEARは静かに独自のAIイノベーションの道を切り開きつつある。

翻訳:TechFlow

「お許しください、私はもはやミームコインへの情熱の限界に達してしまいました。」

私は自分自身がミームコインに夢中になりすぎて、他の暗号資産分野の進展に目を向ける余裕がなくなっていることに気づきました。最近の市場下落が、ようやくそれらの進展を調査する時間を与えてくれましたが、しかし今回の下落は長続きしませんでした。

本記事では、私が注目しているDeFiおよびより広範な暗号資産エコシステムにおける10の進展について紹介したいと思います。あなたもぜひ注目すべき内容です。

Avalanche 9000:L1は新しいL2になるのか?

AvalancheはついにAvalanche9000をリリースしました。これは同プロジェクト史上最大のアップグレードであり、L1ブロックチェーンの作成をこれまで以上に簡単で安価かつ柔軟なものにします。

旧来のサブネットモデルは廃止され、開発者はもはやメインネットのバリデータになる必要もなく、事前に2000 AVAXをステーキングする必要もありません。代わりにわずかな継続的な手数料を支払うことで、コストが大幅に削減されます。

これはPolkadotやCosmosに似ているように聞こえるかもしれません。

EthereumのEIP-4844(Proto-DankshardingによってL2上のガス料金を大幅に削減)から着想を得て、AvalancheはCelestiaベースのRollupと同等のコストをL1でも実現しましたが、相互運用性と信頼性はさらに優れています。

今回のアップグレードでは、L1専用のバリデータも導入されました。これにより各L1はPoSやProof-of-Authorityなどの独自ルールを設定でき、より良いトークンエコノミーと価値向上が可能になります。

バリデータの運営コストは、2K AVAX(約10万ドル)から月額1.33 AVAXへと劇的に低下しました。

Avalancheは4000万ドル規模の助成プログラム「Retro9000」を開始しており、現在700ものL1がゲームからDeFiまで幅広い分野で開発されています。Avalancheはトークン化を通じて伝統的金融機関との提携を獲得し、Off The Gridのようなゲームプロジェクトも惹きつけており、SolanaやEthereumとの競争の中で独自のポジションを築いているようです。

NEAR AI

BaseやSolanaがAIエージェント分野で先行しているなか、NEARは静かに独自のAIイノベーションの道を歩み始めています。

NEARはエージェント主導のオンチェーン機能をサポートしており、今後さらに多くのツールや機能を開発しています。

その特徴はマルチチェーンAIエージェント向けのネイティブなチェーン抽象化にあり、開発者が相互接続されたシステムをより簡単に構築できる点です。

また、NEAR Intentsは新たなトランザクションモデルを導入し、AIエージェント・サービス・エンドユーザー間のクロスチェーン決済を可能にします。特に注目されるのはInfinexとNearの協業で、ユーザーは1つの分散型プラットフォーム上でBTCやXRPなどを取引できるようになります。

さらに、NEAR.aiというAIアシスタントもリリースされました。これは他のAIエージェントやweb2/web3サービスと連携し、ユーザーに代わって行動することができます。かつては劣っていたNEARのウォレット体験も大きく改善されており、Near Mobileの利用をお勧めします。このAIアシスタントはCortex Protocolが開発中の機能と類似しており、ぜひチェックしてください。

興味深いことに、NEAR上に構築されたソーシャルAIエージェントがXスペースを相互にホストし始めています。

また、NEARはAIモデルの研究を行う研究センターを立ち上げ、Delphiと協力してAIアクセラレータープログラムを実施し、この分野の開発者を支援しています。

注目に値するのは、ブラインドコンピューティングブロックチェーンNillion NetworkがNEAR上に構築されている点です。これにより、プライベートLLMのトレーニングや機密データの推論にプライバシー保護技術を提供し、ユーザー所有のAIの真の可能性を解放するかもしれません。

Liquity v2 リリース

LQTYは1か月で120%上昇しました。

理由は2つあります。市場全体の強気相場と、V2のリリースです。こちらのテストネットで試すことができます。

従来のDeFiレンディングモデルにはいくつかの問題があります。

-

CompoundやAaveのようなマネーマーケットは利用率に基づいて金利を設定するため、コスト予測が困難です。

-

MakerDAOのようなガバナンスプロトコルは調整が遅く、ガバナンスの遅延により金利がしばしば滞ってしまいます。

Liquity V1の固定金利モデルでさえ、市場変動に適応できません。

Liquity V2は、ユーザーが金利を設定できる仕組みとBOLDによってこれらの問題を解決します。BOLDとは、分散化・ユーザー制御・リターンに焦点を当てたステーブルコインです。

借り手は「金庫(Trove)」を開設し、自身の金利を設定できます。コスト節約のために低い金利を選択したり、リデムを回避するために高い金利を設定したりできます。金利が最も低い金庫が優先的にリデム対象となります。

最大90%のローン・トゥ・バリュー比(LTV)と最大11倍のレバレッジにより、Liquity V2は極めて高効率です。

借り手はETHだけでなく、wstETHやrETHのような流動性ステーキングトークン(LST)も担保として使用でき、BOLDを借り入れながら引き続きステーキング報酬を獲得できます。

その結果、BOLDはETHおよびLSTによって完全に裏付けられ、いつでもETHとの交換が可能であり、従来の金融リスクを回避します。

USDCとは異なり、BOLDは現実世界資産(RWAs)に依存せず、カウンターパーティリスクや検閲リスクを回避します。シンプルなメカニズムで$1のペッグを維持します。

-

$BOLDが$1を下回ると、裁定取引者がETHの償還を通じて価格を押し上げます。

-

$BOLDが$1を超えると、低金利による借り入れ需要が増加し、供給が拡大して価格を安定させます。

ステーブルプールへの預入ユーザーは、プロトコル収益の75%(BOLDおよびETHで)を受け取り、残りの25%はプロトコルが流動性を誘導するためのPIL(Protocol Incentives for Liquidity)に使用されます。

Liquity V2の重要な変更点の一つが「Forkonomics」モデルです。

DeFiで最も頻繁にフォークされるプロトコルの一つとして、Liquityは今後チームがコードを使用する場合にライセンスを取得し、LQTY保有者にエアドロップを行うことを要求します。見返りとして、これらのチームはLiquityからのサポート、共有セキュリティリソース、さらには潜在的なLQTY報酬を受け取れます。

このモデルはフォークプロジェクトを支援すると同時に、BOLDがクロスチェーン展開する際のセキュリティリスクを回避します。

Liquity V2は現在、Base Sepoliaテストネット上で稼働しています。

Pendleの新プロトコル - Boros

多くの人はPendle V3を単なるフォークまたは小さなアップデートだと考えています。しかし、Pendleのアイデアはまったく異なります。

Pendleは最近、Borosという全く新しいプロトコルをリリースしました。これはレバレッジ付きの利回り取引に特化しています。つまり、Borosを使えばユーザーは利回りに対してレバレッジをかけて取引できるのです。

Borosの中核は「ファンドレート」です。これはレバレッジ付き永続契約において生じる貸借コストのことです。過去、ファンドレートは効果的にヘッジしたり取引したりすることが難しかったのですが、Borosはまさにこの問題を解決します。

Borosを使うことで、ユーザーは以下が可能になります。

-

ファンドレートの変動をヘッジし、より安定したリターンを得る。

-

ファンドレートの上下をレバレッジで投機し、潜在的に高い利益を得る。

例えば、Ethenaのようにファンドレートの収益に依存するプロトコルは、Borosを使って安定したリターンを確保でき、一方で投機家はファンドレートの変動から利益を得られます。

なぜファンドレートが重要なのか?

永続契約取引所の日次取引高は1500億〜2000億ドルに達しており、ファンドレートはこれらの市場の中心です。しかし、この分野はDeFiではほとんど無視されてきました。

Borosの登場により、ファンドレートが取引可能な資産となり、プロトコル・マーケットメーカー・トレーダーに新たな投資ツールを提供します。

PendleはV2とBorosによって、利回り取引の全領域を網羅しています。

-

V2はステーキング、RWAs、BTCfiなど、オンチェーン利回りのトークン化に焦点。

-

Borosはファンドレートとオフチェーン機会に集中。

注目に値するのは、Pendleが新規トークンを発行せず、$PENDLEおよびvePENDLEを引き続き使用している点です。

これら2つのトークンはV2とBorosの両方をサポートし、収益分配も変わらず、80%がvePENDLE保有者、10%がプロトコル財務、10%が運営費に配分されます。

ポイント獲得の物語が冷めてきたタイミングで、Borosが登場したのです。

Zircuit

暗号業界で最も混乱を招くLayer2かもしれない。

Zircuitは最近11月20日に第1期・第2期のエアドロップを完了し、3億枚のトークンをユーザーが受け取れるようにしました。彼らは各コラボレーションパートナーにも非常に寛大にエアドロップを行っています。

Zircuitの次のステップは何でしょうか?どのようにしてユーザーのエンゲージメントを維持し、トークンに実用的なユースケースを創出していくのでしょうか?

答えはおそらく、現在最もホットな話題:人工知能(AI)です。

ZircuitはGud AIという新製品を開発中です。

これはAIXBTに似たAIエージェントで、投資機会を発見できます。Xでフォローできます。また、地元のAIトークン$GUDもあり、フェアローンチ方式で$ZRCのステーキングが必要です。

新しいL2としては、なかなか良い戦略です。

ZircuitはLayer2ですが、他のL2インフラとは異なるアプローチを取ります。拡張性だけでなく、セキュリティ・効率・使いやすさにも重点を置いています。

Zircuitの大きな特徴の一つがSequencer-Level Security (SLS)です。ほとんどのブロックチェーンは悪意あるトランザクションが実行された後にそれを検出しますが、SLSは脅威がチェーンに到達する前から識別できます。

Ethereumの再ステーキング時代において、Zircuit上のLRTsは注目に値し、20億ドル以上のTVLを獲得しています。Zircuitはメインネットの第2段階で勢いを得ており、すでに以下の機能が実装されています。

-

Ethereumからのブリッジ機能。驚くほど高速で、数分で完了します。リリース以来、Zircuitへの純流入資金は3億ドルに急上昇しています。

-

ZeroLendやElara LabsといったネイティブDeFi dApp(レンディング)、OcelexやDodo(交換および流動性マイニング)など。

最近、Zircuitは19万人以上のEigenLayer再ステーキング参加者に供給量の2%を配布しました。

ZircuitはBinance Labs、Pantera Capital、Dragonfly Capitalの支援を受けています。

ただし、まだBinanceに上場はしていません :) 私は最終的には上場すると考えます。

Starknet

STRKのエアドロップには大量のFUD(恐怖・不確実性・否定)がありましたが、Starknetが最近大きな進展を遂げたことは否定できません。

彼らはL2の枠を超えようとしており、深く注目すべき存在です。

大きな動きの一つは、ネイティブトークンSTRKのステーキング導入です。これはネイティブステーキングを提供する最初のL2であり、すでにメインネットで稼働しています。

110億ドル相当の暗号資産を管理し、35億ドル以上のステーキングETHを持つBitwiseも、STRKステーキングのサポートを通じてStarknetエコシステムに参入しました。

技術面では、デプロイコストは現在わずか5ドル、検証費用は1ドル未満です。複数のチームによる努力により、SNARK証明の検証さえ可能になりました。これにより、プライベートID認証や安全な文書検証など、現実世界のZK駆動アプリケーションの構築が可能になります。

デプロイコストは5ドル、検証費用は1ドル未満。これにより、開発者が実世界のZKアプリを構築するチャンスが広がります。

また、v0.13.3アップデートにより、よりスマートな圧縮とブロック圧縮によってblob gasコストを5倍削減しました。Ethereumのblob使用量が増加する中、これにより低コストを維持しています。今後もStarknetはさらなる効率化アップグレードを計画しており、Vitalik自身も称賛しています。

もう一つの注目すべき進展は、信頼最小化されたビットコインブリッジ(OP_CAT対応PoCブリッジ)に関する進捗です。これはsCryptとの共同開発によるものです。StarknetとBitcoinの接続が可能であることを示しており、相互運用性の大きな飛躍であり、興味深いユースケースを解き放つ可能性があります。

Mode AI

エアドロップ後、ModeはveMODEとAIFiエコシステムという2つの大きな施策でさらなる成長を遂げました。

ModeはOP-stack L2でveMODEを通じて投票委任(ve)ガバナンスモデルを導入した初のプロジェクトです。ユーザーはMODEまたはMODE/ETH流動性トークンをステーキングすることで投票権を得られ、ステーキング期間が長いほど投票権が高まります(最大6倍)。

特定のプールへの投票ではなく、veMODEはプロトコル全体の発展を促進することに重点を置いています。

第3四半期には、このシステムを通じて200万ドル相当のOP報酬が分配されます。将来の計画には、賄賂市場の導入、さらにはAIエージェントによる参加プロセスの簡素化(AIがユーザーに代わって投票)も含まれます。

Modeの独自性はAIFiへの集中にあります。

Optimismから600万ドルの助成金を受け、ModeはAIエージェントをDeFiに導入し、オンチェーン操作の簡素化と拡大を目指しています。これらのエージェントはリターン農業、リスク管理、ガバナンスなどのタスクをほぼ人間の介入なしで処理できます。

ModeのAIFiエコシステムは3層で構成されています。

-

AIセキュアL2シーケンサー:悪意あるトランザクションがブロックチェーンに入る前に検出し阻止。

-

オンチェーンエージェントインフラ:Giza、Olas、RPS AIなどのパートナーと協力し、エージェントを展開。ModeのDapp Intents SDKにより、エージェントは高度な戦略を学習・実行可能。

-

AI駆動インターフェース:ModeのAI駆動ウォレットなど、DeFiをより使いやすくするためのインタラクション簡素化ツール。

AIFiエコシステムの起動にあたり、ModeはDeFi向けAIエージェント発見プラットフォーム「AIエージェントアプリストア」をリリースしました。注目エージェントには以下があります。

GizaのARMA:マネーマーケットでのUSDCリターン最適化。

OlasのMODIUS(近日リリース):AI駆動のリターン農業戦略家。

Brian:自然言語プロンプトでDeFi体験をよりインタラクティブに。

Sturdy V2:AI駆動のリターン金庫で投資リターンを最適化。

このように、Near、Mode、ZircuitはAIFiメタバースにふさわしいタイミングで参入しています。

Polkadot

1か月でDOTは75%上昇しました。その理由は何でしょうか?

ここ数ヶ月、Polkadotネットワークの活動は新たな高みに達しています。月間トランザクション数は過去最高を記録し、手数料、アクティブユーザー数、取引量といった主要指標も上昇しています。手数料は前年比で300%増加し、アクティブユーザーと取引量も伸びています。

この勢いの背後にある重要な要因がPolkadot 2.0です。

従来、パラチェーンを運営するコストは高く、月額約16,700ドルかかりました。しかしPolkadot 2.0により、このコストは1,000〜4,000ドルに低下しました。プロジェクトは現在、DOTでブロックスペースをリースすることで、トークンに対する安定した需要を創出しています。

ガバナンスに従い、一部の収益は焼却される可能性があり、トークン供給を減少させるでしょう。これにより好循環が生まれます。$DOTの需要が高まり、供給が潜在的に減少し、エコシステム全体が強化されるのです。(詳細リンク)

Polkadotは他のブロックチェーンともより良い接続を築いています。

HyperbridgeはPolkadotをEthereumやBNBなどと接続し、クロスチェーンインタラクションを強化し、開発者に新たな可能性を提供します。ネットワーク自体もその堅牢性を証明しており、1日で330万件以上のトランザクションを処理しています。これはゲームなど大規模アプリケーションへの準備ができていることを示しています。

Polkadot上でのDeFiも成長しています。

Hydrationのアクティブユーザーは10月以来50%増加し、手数料は倍増して過去最高を記録しました。

EthereumやSolana出身のDeFiユーザーなら、Hydrationが好きになるでしょう。取引・レンディング・ステーブルコインを1つのアプリチェーンに統合しています。

そのオムニプールは流動性を簡素化し、片面預入をサポートしており、ロックされた総価値(TVL)は6800万ドルを超えています。Hydrationのステーブルコイン2プール(USDT-USDC)は最大36%の年利とvDOT報酬を提供します。

Hydrationは最近Borrowingをリリースしました。これはPolkadot上でのAave V3のフォークで、各ブロック開始時にオンチェーンでの清算を優先します。

このメカニズムにより、借り手の損失が減少し、フロントラン攻撃が防止されます。清算罰金はプロトコル収益となり、HDXステーカーとガバナンス決定に恩恵をもたらします。

dYdX

永続契約型DEX(分散型取引所)の競争は激しく、リーダーはdYdX、GMX、Vertex、そして現在はHyperLiquidへと移り変わってきました。

しかし、私の見解では、真の敗者は急速に革新する分散型取引所の前で徐々に市場シェアを失っている中心化取引所(CEX)です。

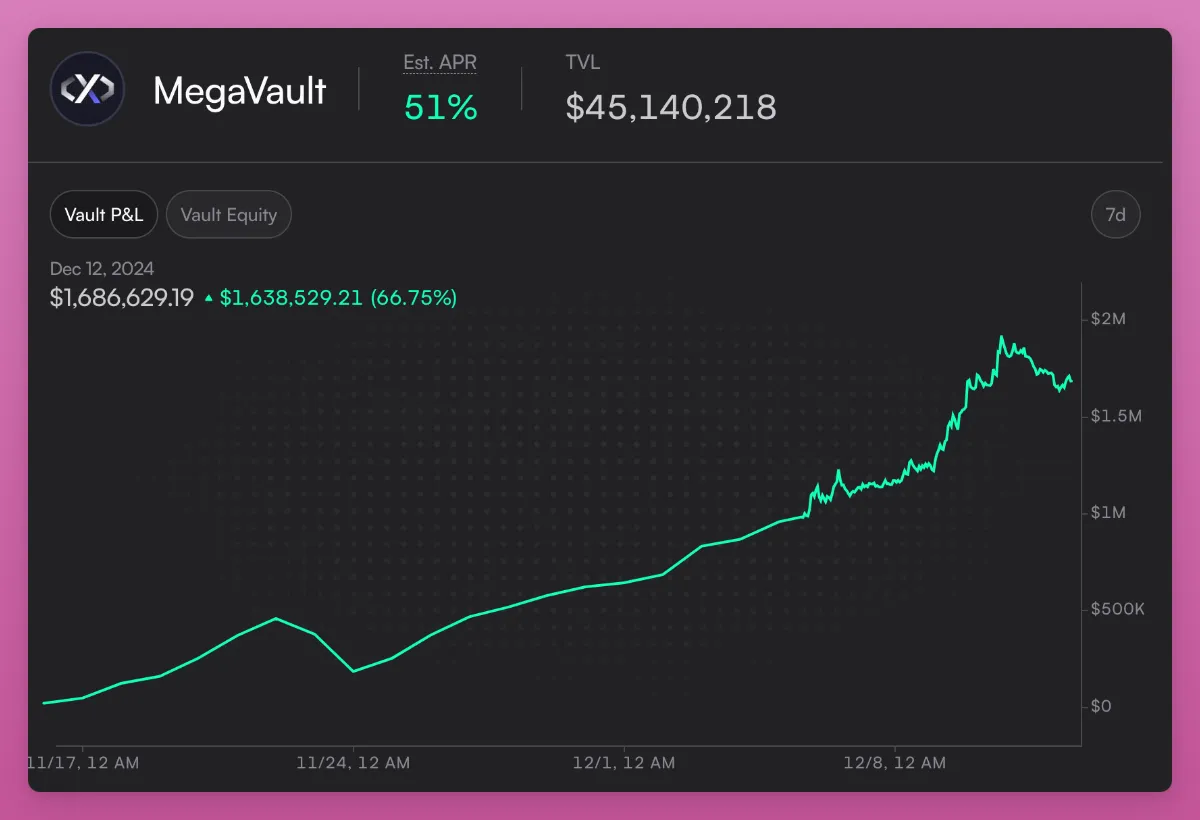

Hyperliquidが成功したエアドロップで高い注目を集める一方、dYdXは小売層に向けた戦略を採用し、「dYdX Unlimited」と一連の新機能(即時マーケット上場、MegaVault、アフィリエイトプログラム)をリリースしました。

即時マーケット上場により、ユーザーはガバナンス承認や長時間の待機を必要とせず、すぐに市場を作成・取引できます。プロセスは非常にシンプルです。市場を選択し、USDCをMegaVaultに預け、取引を開始します。

これは中心化取引所では提供できない顕著な優位性です。

MegaVaultはシステム全体の中核であり、USDCをプールすることですべての市場に流動性を提供します。

市場に資金を供給すると同時に、預入者はパッシブインカムを得られます。dYdXプロトコル手数料の半分がMegaVaultに流れ、流動性提供を有利にしています。これはJupiterのJLP Vaultと非常によく似ています。

dYdXはアフィリエイトプログラムも開始し、紹介に対して生涯USDCコミッションを支払います。Bybitの急速な成長はこのアフィリエイトプログラムの恩恵を大きく受けています。

取引報酬としては、毎月150万ドル相当のDYDXトークンと、最大10万USDCのMegaVault預入者賞金プールが提供されます。

こうしてdYdXは4000万ドル以上の取引量、年利51%という好成績を収めています。

Aptos

Suiに続いて、MoveベースのブロックチェーンAptosがTVLとDeFiで急速に成長し、TVLが初めて10億ドルを超え、前年比で19倍の成長を達成しました。

Aptos上でのTradFi(従来金融)の波に乗って、BlackRockはBUILDファンドをAptos上で拡大しました。これは唯一統合された非EVMチェーンです。

Franklin Templetonもオンチェーン米国政府マネーファンドをAptosに拡張し、サポートする7つのブロックチェーンの一つとなりました。

BitwiseとLibreもブロックチェーン上にトークン化ファンドをリリースしました。

Tetherは8月にAptos上でネイティブUSDtをリリースしました。それ以来、Aptos上のUSDT供給量は約2000万ドルから約1.42億ドルまで着実に増加しています。

Tetherに続き、CircleもネイティブUSDCとクロスチェーン転送プロトコル(CCTP)のリリースを発表し、Stripeの暗号通貨製品がAptosをサポートしています。

ネイティブステーブルコインがAptosに注入されたことで、エコシステムの指標は好調を維持し、TVLは10億ドル以上を維持しており、100万の新規ユーザーがエコシステムに参加しています。

Aptos上でのDeFiのマイルストーンには以下があります。

Aptos上のDEX日次取引高は過去1年で2700%(28倍)増加しました。

-

Aries Markets、Aptosトップレンディングプロトコルは新たなTVL高値を記録し、総預入額は8億ドル超、借入額は4.5億ドル超。

-

emojicoin dot fun、Aptos上のpumpdotfun、メインネットをリリースし、24時間以内に16,700のユニークアドレスを報告。

私はAPTがSUIの成功を追いかけており、非常に好調だと考えます。SUI、APT、その他のL1が実行層の市場でSolanaと競争している一方、ETHは依然として業界の基準です。

誤りやフィードバックがありましたら、ぜひご連絡ください!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News