兵家必争の地:ステーブルコイン

TechFlow厳選深潮セレクト

兵家必争の地:ステーブルコイン

この極度に競争の激しい数千億円規模の市場で、いったい誰が次のパイを獲得できるのか?

著者: YBB Capital 研究員 Zeke

序論

CoinGeckoのデータによると、現在ステーブルコインの時価総額は2000億ドルを突破しました。昨年この分野について言及した時点と比較すると、全体の時価総額はほぼ倍増し、過去最高を更新しています。かつて私はステーブルコインを暗号資産世界におけるキーコンポーネントに例え、安定した価値保存手段としてさまざまなオンチェーン活動の重要な入り口になると述べました。しかし今や、ステーブルコインは現実世界へと進出しており、小売決済、企業間取引(B2B)、国際送金などにおいて、従来の銀行システムを超える金融効率を示しつつあります。アジア・アフリカ・ラテンアメリカなどの新興市場では、ステーブルコインの活用価値が徐々に明らかになり、非常に高い金融包摂性により、政府の不安定さによるハイパーインフレに苦しむ第三世界の住民が、それを回避する手段として利用できるようになっています。また、グローバルな金融活動への参加や、オンライン教育・エンタメ・クラウドコンピューティング・AI製品といった最先端のバーチャルサービスのサブスクリプション利用も可能になっています。

新興市場への進出、伝統的決済システムへの挑戦が、ステーブルコインの次のフェーズです。予見可能な将来において、ステーブルコインの規制対応および採用加速は必然であり、AIの急速な発展もまた、ステーブルコイン需要をさらに押し上げる要因となります(計算資源の購入、サブスクリプションサービスなど)。過去2年の発展と比べて唯一変わらないのは、TetherとCircleが依然としてこの分野で極めて高い支配力を保っている点です。より多くのスタートアップがステーブルコインの上流・下流に注目し始めていますが、今回私たちが取り上げるのはあくまで「発行体」です。この極度に競争が激しい数千億円規模の市場で、次に誰が一席を射止めるのでしょうか?

一、トレンドの変遷

過去にステーブルコインの分類について語る際、一般的に以下の3種類に分けていました:

1. 法定通貨担保型ステーブルコイン:米ドルやユーロなどの法定通貨を準備資産として1:1の比率で裏付けされたタイプ。たとえば、USDTやUSDCの1枚には、発行者の銀行口座に保管された1ドルが対応しています。構造がシンプルで、理論的には高い価格安定性を提供できる特徴があります;

2. 過剰担保型ステーブルコイン:ETHやBTCなど、ボラティリティはあるものの流動性が高い優良暗号資産を過剰に担保として預け入れることで発行されるタイプ。価格変動リスクに対応するため、通常は担保価値が発行ステーブルコインの価値を大きく上回る「過剰担保率」を要求します。代表例はDaiやFraxなど;

3. アルゴリズム型ステーブルコイン:アルゴリズムによって供給量と流通量を完全に調整し、参照通貨(通常は米ドル)との価格連動を目指すタイプ。価格が上がればアルゴリズムが新たにコインを発行し、下がれば市場から買い戻すことで需給バランスを調整します。代表例はUST(Lunaのステーブルコイン)です。

UST崩壊以降の数年間、ステーブルコインの発展は主にイーサリアムのLST(流動性ステーキング派生商品)を基盤とするマイクロイノベーションに集中し、異なるリスクバランスを通じて「準過剰担保型」ステーブルコインを構築してきました。「アルゴリズム型」という言葉自体、その後ほとんど聞かれなくなりました。しかし今年初頭、Ethenaが突然登場したことで、ステーブルコインは新たな方向性を確立しつつあります。それは「高品質資産+低リスク収益化」の組み合わせであり、高い利回りによって多数のユーザーを惹きつけ、固定化された市場構図の中で「虎の口から餌を奪う」チャンスを生み出すものです。以下で紹介する3つのプロジェクトは、いずれもこの方向性に属しています。

二、Ethena

Ethenaは、Terra Luna崩壊後に成長が最も速い非法定通貨担保型ステーブルコインプロジェクトであり、ネイティブステーブルコインUSDeは55億ドルの規模でDaiを抜き、暫定的に第3位に位置しています。プロジェクトの基本的なアイデアは、イーサリアムおよびビットコインの担保資産に対するDeltaヘッジに基づいています。USDeの価格安定性は、EthenaがCEX上で担保資産と同等の価値を持つイーサリアム・ビットコインの空売りを行うことで達成されます。これは価格変動リスクを相殺するためのヘッジ戦略であり、両資産の価格が上昇すれば空売りポジションは損失を出し、一方で担保資産の価値も上昇してこれを相殺します。逆も同様です。この一連の操作はオフチェーンの決済サービスプロバイダーに依存しており、つまりプロトコルの資産は複数の外部機関によって管理されています。このプロジェクトの収益源は主に以下の3点です:

1. イーサリアムステーキング報酬:ユーザーが預けるLSTから得られるステーキング報酬;

2. ヘッジ取引収益:Ethena Labsのヘッジ取引によって生じるファンディングレートまたはベースシススプレッド収益;

3. Liquid Stablesの固定報酬:USDCをCoinbaseに預けたり、他のステーブルコインを他取引所に預けることで得られる預金金利。

つまりUSDeの本質は、「CEXにおける低リスクなクオンツヘッジ戦略」をパッケージ化した理财产品と言えます。これら3点を総合すると、市況が良好で流動性が豊富な時期には、Ethenaは数十%の変動年利(現在は27%)を提供できます。これはかつてTerra内での分散型銀行Anchor Protocolの20%APYよりも高い水準です。もちろん固定金利ではありませんが、ステーブルコインプロジェクトとしては非常に突出しています。ではこのような状況下で、EthenaはLunaと同じように極めて高いリスクを抱えているのでしょうか?

理論的には、Ethena最大のリスクはCEXや資産託管先の破綻ですが、こうしたブラックスワンは予測不能です。もう一つのリスクは「ランニング・オブ・ザ・バンク(大量解約)」です。USDeの大規模な償還には十分な反対売買手が必要ですが、Ethenaの急激な拡大を考えると、その可能性は決して無視できません。ユーザーがUSDeを急いで売却すれば、二次市場価格が乖離(デペッグ)します。価格を回復させるためにプロトコルはポジションを決済し、担保資産を売却してUSDeを買い戻す必要がありますが、この過程で含み損が実損となり、悪循環が加速する恐れがあります。「1」当然、これはUSTのように単一の防御壁が破れるリスクとは比べ物にならないほど小さく、結果もそれほど深刻ではありませんが、リスクは存在するのです。

Ethenaは年央にも長い低迷期を経験しました。収益が大幅に低下し、設計理念も疑問視されましたが、システミックリスクは実際に発生しませんでした。今回のステーブルコイン革新の鍵となるEthenaは、オンチェーンとCEXを融合させる新しい設計思想を提示しました。マージによって生まれた大量のLST資産を取引所に導入し、ブルマーケットにおける希少な空売り流動性を提供するとともに、取引所にとっても多額の手数料と新規資金をもたらしています。これは妥協的ではあるものの非常に興味深い設計であり、高収益を実現しながらも比較的安全性を維持しています。将来的に注文帳式DEXが普及し、より成熟したチェーン抽象化が実現すれば、この設計思想をもとに完全に分散化されたステーブルコインの実現も夢ではないかもしれません。

三、Usual

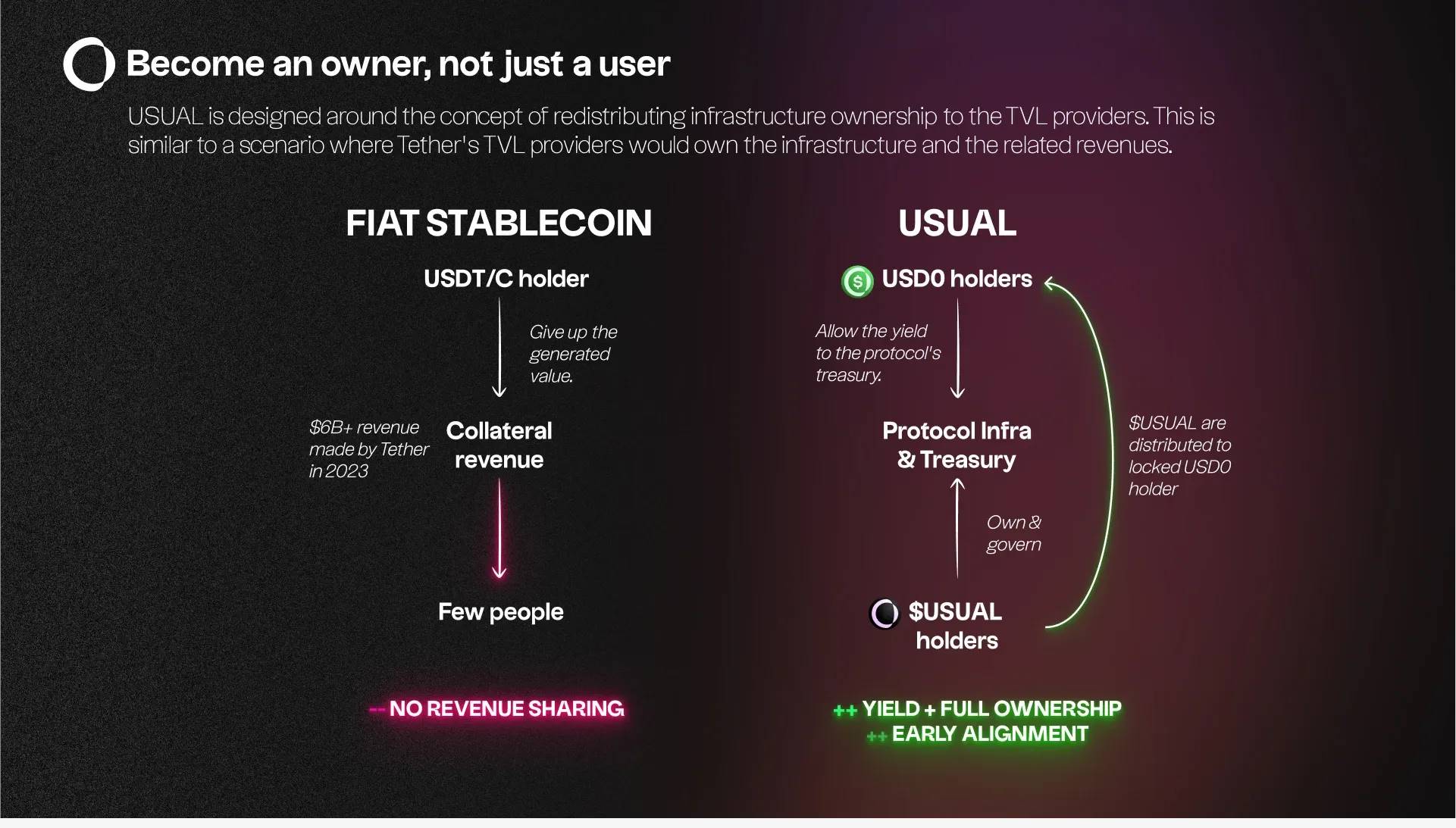

Usualは、元フランス国会議員で、マクロン大統領の顧問も務めたPierre PERSON氏が立ち上げたRWA(リアルワールドアセット)型ステーブルコインプロジェクトです。Binance Launchpoolへの上場報道を受けて、最近話題が急上昇し、TVLも数千万ドルから約7億ドルまで急伸しました。ネイティブステーブルコインUSD0は1:1の準備金制度を採用していますが、USDTやUSDCとは異なり、ユーザーは法定通貨で等価の仮想通貨を得るのではなく、法定通貨で等価の米国債を得ます。これがプロジェクトの核心的な価値提案であり、「Tetherが得ている利益をユーザーと共有する」仕組みです。

上図の左側は、従来の法定通貨担保型ステーブルコインの運営ロジックです。Tetherの場合、ユーザーが法定通貨をUSDTに交換する際に利息は一切得られません。ある意味で、Tetherの法定通貨準備金は「タダで手に入れたもの」とも言えます。この会社はその大量の法定通貨で低リスクの金融商品(主に米国債)を購入し、昨年の利益は62億ドルに達しました。そしてこれらの利益をさらに高リスク領域に再投資することで、まさに「寝ながら儲ける」ビジネスモデルを確立しています。

一方、右側がUsualの運営ロジックです。その核心理念は「Become An Owner, Not Just A User.(利用者ではなく、所有者になる)」です。この理念に沿って、インフラの所有権をTVL提供者(つまりユーザー)に再分配します。ユーザーの法定通貨はすべて超短期米国債というRWAに変換され、このプロセスはUSYCを通じて行われます(USYCはHashnoteが運営。HashnoteはDRWのパートナー支援を受けている、業界トップクラスのオンチェーン機関資産管理会社)。最終的に得られた収益はプロトコルの財庫に入り、プロトコルのガバナンストークン保有者が所有・ガバナンスを行います。

プロトコルトークンUSUALは、ロックされたUSD0保有者に分配されます(ロックされたUSD0はUSD0++に変換)。これにより、収益共有と早期参画のインセンティブが整います。ただし、このロック期間は4年間にわたり、米国の中期国債の償還期間(通常2~10年)と一致しています。

Usualの強みは、資本効率を維持しつつ、TetherやCircleといった中央集権的主体によるステーブルコイン支配を打破し、利益を平等に分配できる点にあります。しかし、長期にわたるロック期間と、仮想通貨圏内ではやや低いとされる利回りゆえに、短期的にはEthenaのような爆発的成長は難しいでしょう。個人投資家にとっては、代金の価値に魅力を感じる可能性があります。一方、長期的にはUSD0に大きなメリットがあります。第一に、米国銀行口座を持たない外国人が米国債ポートフォリオに簡単に投資できるようになります。第二に、より堅実な基盤資産を持つため、規模をEthenaを大きく上回ることが可能です。第三に、分散型ガバナンスにより、凍結されにくいステーブルコインとなり、取引目的以外のユーザーにとっても最適な選択肢となります。

四、f(x)Protocol V2

f(x)ProtocolはAladdindaoの現行コアプロダクトであり、昨年の記事でも詳しく紹介しました。前述の2つの注目プロジェクトと比べると知名度はやや低く、複雑な設計が多数の欠点を生んでいます。たとえばハッキングの脆弱性、資本効率の低さ、取引コストの高さ、ユーザーアクセスの難しさなどです。それでも、私はこのプロジェクトこそが23年の熊市中に生まれた最も注目に値するステーブルコインプロジェクトだと考えています。ここであらためて簡単な紹介を行います。(詳細はf(x)Protocol v1のホワイトペーパーを参照)

V1版では、f(x)Protocolは「フローティングステーブルコイン」という概念を創出しました。具体的には、基盤資産stETHをfETHとxETHに分割します。fETHは価格が固定されておらず、イーサリアム(ETH)価格の小幅変動に連動する「フローティングステーブルコイン」です。一方xETHは、ETH価格の大部分の変動を吸収するレバレッジ多頭ポジションです。つまり、xETH保有者はより大きな市場リスクとリターンを負いますが、そのおかげでfETHの価値が安定しやすくなるのです。今年初頭、このアイデアを踏襲して「リバランスプール」が設計されました。この枠組みでは、流動性が高く米ドルに連動した唯一のステーブルコインfxUSDのみが存在します。他のすべてのレバレッジ対のステーブル派生トークンは独立した流動性を持たず、リバランスプール内にしか存在できず、あるいはfxUSDのサポート部分としてのみ機能します。

● 複数のLSDを束ねる:fxUSDはstETH、sfrxETHなどの複数の流動性ステーキング派生商品(LSD)によって裏付けられています。各LSDには独自の安定/レバレッジ対メカニズムがあります;

● 発行と交換:ユーザーがfxUSDを発行したい場合、LSDを提供するか、対応するリバランスプールから安定通貨を引き出します。この過程で、LSDを使ってそのLSDの安定派生トークンを発行し、それらをfxUSD準備金に預け入れます。同様に、ユーザーはfxUSDを使ってLSDを再び引き出すことも可能です。

つまり、このプロジェクトはEthenaや初期のヘッジ型ステーブルコインの「超複雑版」とも言えます。オンチェーン環境では、このバランス調整やヘッジのプロセスが非常に複雑です。まず価格変動を分割し、次に各種バランス機構とレバレッジのマージン管理があり、ユーザーのアクセス負担がメリットを上回る可能性さえあります。V2版では、この設計重点が「レバレッジによる複雑性の排除」と「fxUSDのより強固な支え」に移っています。このバージョンではxPOSITIONが導入され、これは本質的に高レバレッジ取引ツールであり、価格変動に対して非常に敏感(高ベータ)な非同質的多頭ポジション商品です。この機能により、ユーザーは個別清算や資金費用の心配なく、オンチェーンで高レバレッジ取引が可能になります。その利点は明らかです。

● 固定レバレッジ比率:xPOSITIONは固定レバレッジ比率を提供し、ユーザーの初期証拠金は市場変動によって追加要求されることもなく、レバレッジ率の変化による予期せぬ清算もありません;

● 清算リスクなし:従来のレバレッジ取引所では、市場の急変動によってユーザーのポジションが強制決済されることがありますが、f(x) Protocol V2の設計ではこれを回避しています;

● 資金費用の免除:通常、レバレッジ取引には借入資産の利息などの追加コストがかかりますが、xPOSITIONではユーザーがこれらの費用を支払う必要がなく、取引コスト全体が削減されます。

新しい安定プールでは、ユーザーはUSDCまたはfxUSDをワンクリックで預け入れることで、プロトコルの安定性に流動性を提供できます。V1版の安定プールとは異なり、V2版の安定プールはUSDCとfxUSDの間のアンカー機能を果たします。参加者はfxUSD―USDCのAMMプールで裁定取引を行い、fxUSDの価格安定を支援します。プロトコルの収益源は、ポジションの建玉・決済・清算・リバランス・資金費および担保資産の収益に基づいています。

このプロジェクトは、現時点で稀有な「非過剰担保かつ完全分散型」のステーブルコインプロジェクトです。とはいえ、ステーブルコインとしては依然として複雑すぎて、「極簡設計」という前提に合致しておらず、ユーザーには一定の知識が求められます。極端な相場では、大量解約が発生した際の各種防御機構が逆にユーザーの利益を損なう可能性もあります。しかし、その目標は確かにすべての暗号資産愛好者の理想に合致しています。つまり、「最上級の暗号資産によって裏付けられた、ネイティブな分散型ステーブルコイン」です。

結語

ステーブルコインは常に激戦区であり、Crypto分野の中でも特に参入障壁の高い領域です。昨年の記事『瀕死の状態に陥ったが、算稳は革新を止めなかった』では、ステーブルコインの歴史を概観し、より面白い、非過剰担保の分散型ステーブルコインの出現を期待しました。それから一年半が経ち、f(x)Protocol以外にこの方向性を追求する新規プロジェクトはまだ見られません。しかし幸運なことに、EthenaとUsualが中間的な解決策を提示してくれました。少なくとも、より理想的で、よりWeb3らしいステーブルコインを選べる時代になったと言えるでしょう。

参考記事

1.マリオが見るWeb3:Ethenaの成功要因と死亡螺旋リスクを深掘り解析

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News