暗号通貨市場の個人投資家はどのようにして損失を被るのか?

TechFlow厳選深潮セレクト

暗号通貨市場の個人投資家はどのようにして損失を被るのか?

半分は参入タイミングの誤りによるもので、もう半分は情報の非対称性によるものである。

著者:ベイバン、BayFamily

ビットコインとアルトコインの上昇相場はまさに火事のように広がっている。市場は常にピークを迎え、その後崩壊する。しかし、小口投資家(リテール投資家)は毎回同じようなパターンでお金を失っている。最近、私はこうしたリテール投資家が繁栄期から崩壊期にかけてどのようにして資産を失うのかを説明する学術論文を読んだ。

その論文のタイトルは、「バブルおよび崩壊過程における富の再分配」である。

この論文が分析対象としたのは、2014年の中国株式市場(A株)のバブルである。

2014年7月から2015年12月までの18か月間、中国株式市場はジェットコースターのような展開を見せた。上海総合指数は2014年7月初めからわずか150%以上上昇し、2015年6月12日に5166.35というピークを迎えた(2014年7月から10月までは緩やかな上昇、2014年10月から2015年6月までは急速な反発)。その後、2015年12月末までに40%近く急落した。

この論文の著者は、当時、上海・深セン取引所のすべてのユーザー取引データを入手し、小口投資家がなぜ損失を被ったのかを分析した。まず結論から述べよう。

最も裕福な上位0.5%の大口投資家は2500億元以上の利益を得た一方、下位85%の世帯はそれと同じ額の約30%を失った。このプロセスを通じて、お金は貧しい人々のポケットから豊かな人々のポケットへと移動したのである。

つまりよく言われるように、「最もお金が必要な人々から、最もお金が必要でない人々へ」と資金が流れ込んだのだ。

なぜこのような現象が起きるのか?最大の理由は、バブル初期において上位0.5%の大口投資家が市場リスクへの露出を増やしたのに対し、下位85%の世帯は逆の行動を取ったことにある。また、バブル後期には中間層の損切りが不十分だった。

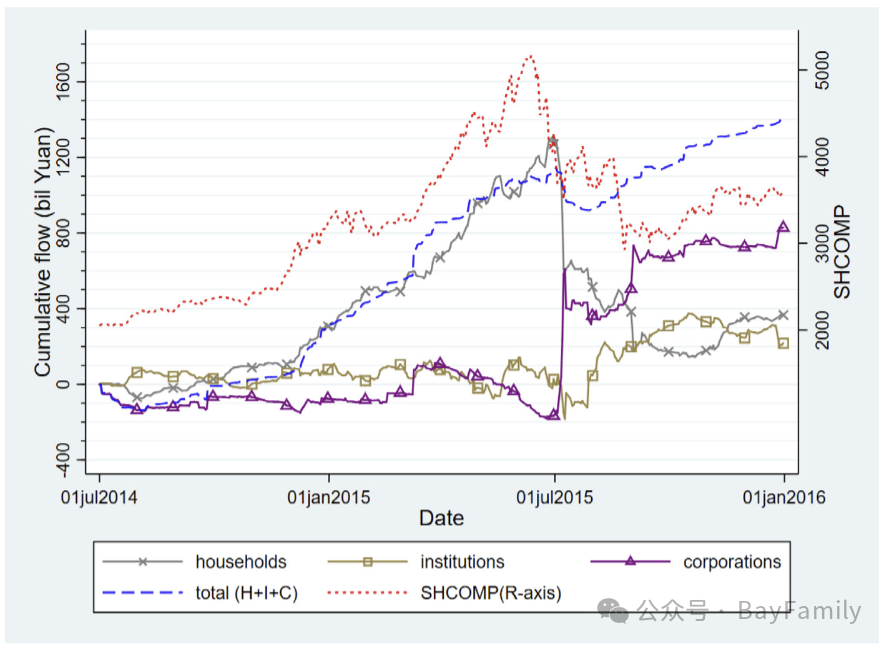

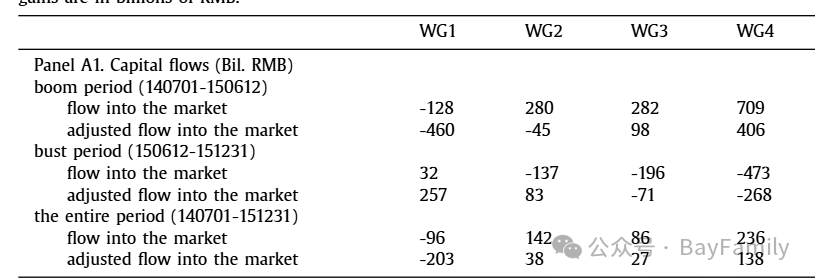

まず資金流入の状況を見てみよう。著者はすべてのアカウントを三つのカテゴリーに分けた:個人(家庭)、機関、および企業が所有するアカウント。(アカウントの種類と所有情報は管理データから直接確認できる。)最後のグループには、他の企業による相互保有や政府系機関の保有も含まれる。個人アカウントは、アカウント価値(上海・深セン証券取引所で保有する株式と現金の合計)によってさらに四つのグループに分けられた。区分は以下の通り:50万元未満(WG1)、50万〜300万元(WG2)、300万〜1000万元(WG3)、1000万元以上(WG4)。

そして著者は、各カテゴリの日次資金流入量と上海総合指数を一つのグラフに描き出した。

2014年7月1日から2015年6月12日までの期間、個人部門の累計資金流入は1.1兆元であり、他の二部門の累計流入はそれぞれ800億元および-1300億元であった。2015年6月29日時点で、個人部門の流入は1.3兆元のピークに達した。それからまもなく、個人部門は株式を売却し始め、主に政府系投資ツールを持つ企業に売り渡した。こうした政府関連団体は、規制当局の指示により、中国株式市場史上最大級の暴落後に市場を「支える」役割を果たした。2015年12月末時点で、6月12日の市場最高値からの比較では、企業部門の累計流入は9500億元に達したのに対し、個人部門の累計流出は8000億元となった。

今回のバブル崩壊イベントでは、大規模投資家が利益を得て、小規模投資家が損失を被った。具体的には、2014年7月から2015年12月にかけて、取引活動(バイ・アンド・ホールド戦略に対する相対的アクティブ取引)の結果として、下位85%の世帯は250億元を失い、一方、上位0.5%の世帯はこの18か月間に254億元の利益を得た。

この富の再分配のうち約100億元は、マーケットレベルの取引による損益に起因する。残りの150億元の再分配は、異質なポートフォリオ選択の結果である。つまり、銘柄選びの差が原因だ。大口投資家は特別な情報チャネルを持っている可能性がある。

これらの数字をもう少し詳しく見てみよう。2014年6月末時点での下位層世帯の保有総額は8800億元であったため、この18か月間の累計損失は当初の株式財産の28%に相当する。一方、サンプル開始時点で最も裕福な世帯グループの保有総額は8080億元であり、これは31%の増加を意味している。

小口投資家が損失を被る理由は二つある。

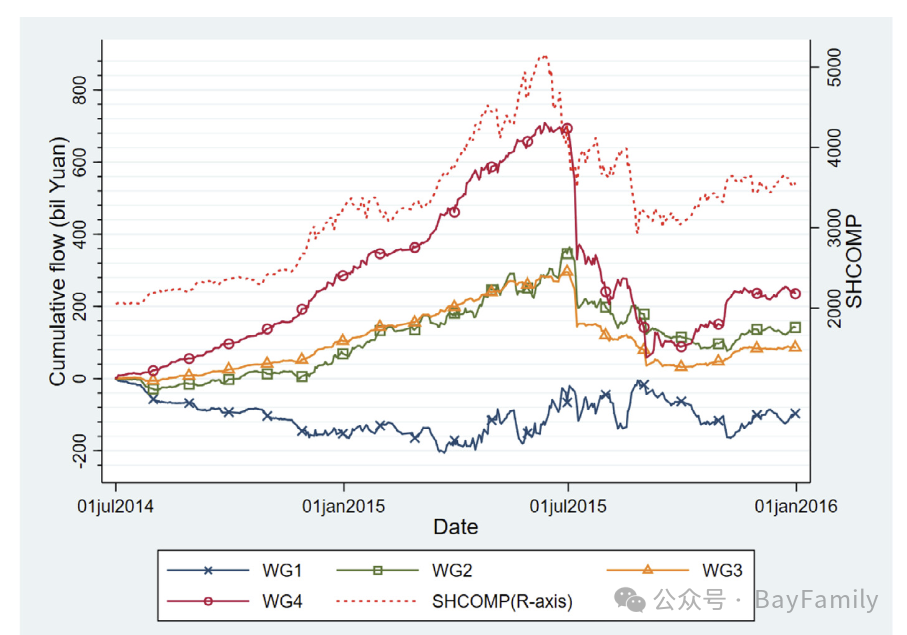

1. 小口投資家、とりわけ最も貧しい小口投資家の最大の過ちは、リスクを取らないことである。好況期の初期段階で大胆に大金を投入せず、むしろ相場が上昇するにつれて徐々に追加投資していく。下の図を参照。WG1(最も資金の少ない小口投資家)は、好況の初期にすら資金を引き出していた。

2. 中程度の小口投資家は、損切りが決断できていない。大口投資家(WG4)は株価下落後に迅速かつ果断に退場するが、小口投資家は迷いがちで、底値買いを試みてさらなる資金を投入してしまう。

3. 小口投資家が市場に入ると、すぐにハイリスク銘柄(高ベータ)に突撃し、一攫千金を夢見る。安価な銘柄ばかり探すが、結局は塩漬けになってしまう。

論文がこれらの現象について述べている原文は以下の通りである。

「我々の分析によれば、バブル期の初期段階において、株式資産分布の上位0.5%に位置する最大の個人アカウントは、株式市場への資金流入および高ベータ株への偏重を通じて、積極的に市場リスクへの露出を拡大した。その後、市場が頂点を付けた直後に、彼らは迅速に市場露出を縮小した。一方、85パーセンタイル未満の家庭アカウントは、まったく逆の取引行動を示した。この18か月間、上位0.5%の家庭は250億元を超える利益を得たのに対し、下位85%の家庭は250億元以上を失い、これはいずれかのグループの初期アカウント価値の約30%に相当する。これと鮮明な対照をなすのが、2014年6月以前の2年半の間であり、この時期は市場が比較的落ち着いており、四つの家庭資産グループが経験した損益は桁違いに小さかった。様式的なポートフォリオ選択モデルを通して我々は、この富の再分配は投資家のリバランスやトレンド追随型取引によって生じたものではなく、むしろ家庭の投資スキルの異質性をより強く反映していることを示している。」

「好況から不況にかけて、上位0.5%の家庭の利益が下位85%の家庭を大きく上回ったことは、政策立案者にとって重要な意義を持つ。特に金融知識や市場参加率が低い発展途上国では、株式市場へのより多くの参加が繁栄と平等への道であると広く考えられている。しかし、もし貧困層や財務的に成熟していない人々が、バブル化・崩壊しやすい金融市場に積極的に投資することで最終的に資産を損なうのであれば、そのような参加はむしろ害を及ぼす可能性がある。最近の研究では、人生早期の顕著な経験が数十年後の個人の経済的意思決定に持続的な影響を与えることが明らかになっており、この点は特に懸念される。したがって、より多くの株式市場参加が福祉を向上させる可能性はあるものの、積極的な投資が全く逆の結果を招く可能性があることに注意を喚起することが重要である。」

Crypto市場は、かつてのA株市場の初期と非常に似ている。小口投資家が主体であり、マーケットメーカー(大口)が市場を操る。こうした論文を注意深く読むことで、自身の投資判断に役立つだろう。小口投資家の損失の半分はタイミングの誤りから、もう半分は情報の非対称性と銘柄選択の誤りから生じている。

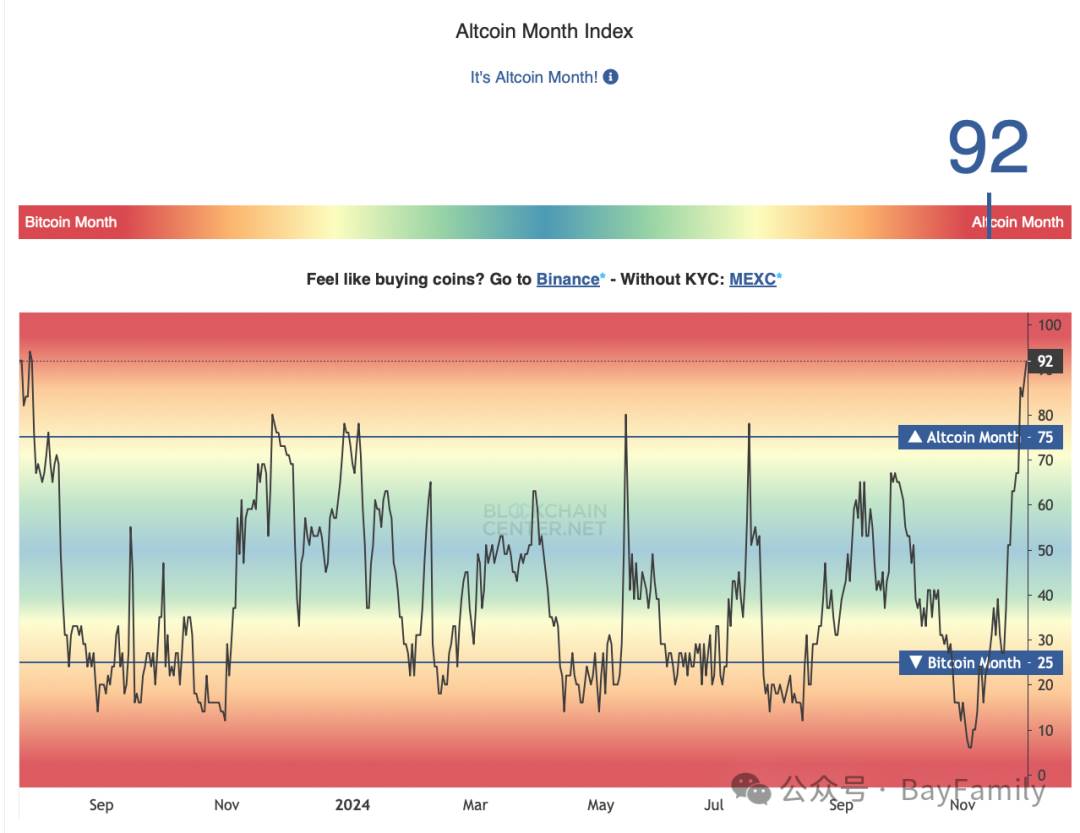

現在の市場の特徴は、まさに上記の分析と一致している。2024年3月には、多数のゾンビコインが復活した。

アルトコイン指数が急速に押し上げられた。

これらはすべて、小口投資家が走り込んで来ていることを示している。セクターのローテーションは、しばしば市場が中盤から終盤に入ったサインである。

バイナンスには2億人のユーザーがいる。バックエンドデータを使えば、現在の市場フェーズを非常に明確に把握できるはずだ。残念ながら、同社はそうしたデータを公開しない。特定のグループだけが恩恵を受けるように仕向けている。

結論はたった二つの文である。

1. 市場の高値づかみをしてはいけない。2. アルトコインに手を出すな。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News