Marc Andreessen氏との対話:米国金融規制の闇とデバンキングの真実

TechFlow厳選深潮セレクト

Marc Andreessen氏との対話:米国金融規制の闇とデバンキングの真実

「銀行離れ」の核心は、規制当局が銀行に金融抑制を実行させることで、政府が直接責任を負うことを回避している点にある。

著者:nic carter

翻訳:TechFlow

今週、ベンチャーキャピタリストのMarc AndreessenがJoe Roganのポッドキャストに出演し、「ディバンキング(debanking)」、特に暗号資産業界における制度的な排除について論争を呼ぶ発言を行った。彼は番組冒頭で消費者金融保護局(CFPB)を名指しし、暗号系スタートアップ企業が銀行サービスから締め出されているのはこの機関が背後にいるためだと主張した。CFPBはエリザベス・ウォーレン氏が中心となって設立された機関である。これに対し、一部の批評家は、そもそもディバンキングなど存在しないと反論する一方で、CFPBはむしろその解消に向けて努力していると主張している。

ここにはいくつかの異なる問題がある。まず、Marc Andreessenが何に不満を抱いているのか? その懸念に根拠はあるのか? 次に、政治的に好ましくないとされる団体に対するディバンキングにおいて、CFPBは推進役なのか、それとも抑制役なのか?

多くの左派の人々にとって、暗号資産業界や右派がディバンキングを問題視していること自体、理解しがたいかもしれない。そのため、Marcの発言やElonがX上で支持表明した後、左派陣営は戸惑いや不信感を示している。まずMarcとJoeの対話全文を読むことが重要だ。多くの人々は断片的な情報に基づいて反応しており、実際には複数の独立した主張や深いコメントが含まれている。完全な文字起こしは付録に掲載する。以下で詳しく検討する。

Marc Andreessenの主張とは?

番組中、Marcは相互に関連するいくつかの主張を展開した。まず、CFPBを「監督されない『独立』連邦機関」と批判し、「金融機関を脅かし、新たな競争、特に大手銀行に挑戦しようとする新興スタートアップを阻止している」と述べた。

次に、ディバンキングは具体的な被害であり、「個人や企業が銀行システムから完全に締め出されること」と定義した。Marcは、この現象は通常、政府が直接責任を負わないように距離を置きながら、銀行を通じて代理的に発生すると指摘した。これは、政府が大手テック企業を通じて間接的に検閲を行うのと同様の構造である。

Marcは、「過去4年間、ほぼすべての暗号起業家がこの影響を受けている。フィンテック起業家も同様に多くが影響を受け、新しい銀行サービスを立ち上げようとするあらゆる人物も同様だ。なぜなら政府は既存の大手銀行を守ろうとしているからだ」と述べた。さらに、オバマ政権下では合法的大麻産業、介護サービス、銃器店および製造業など、政治的に好ましくないとされるビジネスも同様に標的となった。司法省(DoJ)は当時これを「チョークポイント作戦(Operation Choke Point)」と呼んでいた。その後、暗号業界は類似の現象を「チョークポイント2.0(Choke Point 2.0)」と呼ぶようになった。Marcによれば、この動きは政府の政治的敵対者や支持しないテックスタートアップを狙っているという。「過去4年間で、約30人の創業者がディバンキングの影響を受けた。」

Marcはさらに、「受け入れられない政治的見解を持っていたり、不適切な発言をしたことで」ディバンキングを受けた人もいると語った。

まとめると、Marc Andreessenの主張は以下の通り:

-

ディバンキング(Debanking)とは、個人または企業が銀行サービスを剥奪されること。これは、所属する業界が政治的に好ましくない、あるいは主流と異なる政治的見解を持っていることに起因する可能性がある。

-

消費者金融保護局(CFPB)は少なくとも部分的に責任を負っており、明言されていない他の連邦機関も関与している。

-

この現象の実行方法は、規制当局が金融的圧力を銀行に委ねることで、政府が直接責任を回避できるようにすることにある。

-

オバマ政権下では、合法だが政治的に好ましくない大麻企業、アダルト産業、銃器店・製造業などが主な犠牲者だった。

-

バイデン政権下では、暗号企業および起業家、フィンテック企業が主な標的となっている。また、保守派個人も政治的見解によりディバンキングの対象となることがある。

-

Marcは、a16zポートフォリオ内の30人のテックスタートアップ創業者がディバンキングの影響を受けたと述べている。

これらの主張については、記事の最後で詳細に評価する。

批判者の見解は?

簡潔に言えば、左派リベラルはMarcの主張に不快感を示している。彼らはMarcが「ディバンキング」という物語を利用して、暗号資産やフィンテック業界を擁護しようとしていると見なし、より深刻な被害者——例えばガザ地区への送金のためにGoFundMeで封鎖されたパレスチナ人——を無視していると非難する。一方、主流の左派はより率直で、政治的敵対者に対するディバンキングを支持する傾向があるため、この問題そのものを無視する。

しかし、イデオロギー的に一貫性を持つ左派も存在する。彼らは企業や政府の言論・金融分野における権力に疑問を呈しており(このグループは、右派が一部のテックプラットフォームを再掌握し国家権力を回復した後、拡大している可能性がある)。こうした人々はすでにディバンキング問題に対して声を上げてきた。彼らは、現在のディバンキングの主な犠牲者は右派の異見者(Kanye、Alex Jones、Nick Fuentesなど)であることを認識しつつも、状況が逆転すれば左派も同様に標的になる可能性があると考えている。彼らはディバンキングをより狭義に定義している。「ディバンキング、あるいは一部の金融機関が言うところの『リスク排除(derisking)』とは、政治的に正しくないとされ、極端、危険、またはその他規範外と見なされる顧客との取引関係を銀行が終了させることである。」(TFPの記事より引用)。Rupa Subramanyaは、銀行が個人に過剰なレピュテーションリスクがあると判断することで、その財務生活を完全に破壊できると論じている。実際に、異なる政治的スペクトルの人々が影響を受けている——メラニア・トランプ、Mike Lindell、トランプ本人、キリスト教慈善団体、「1月6日事件」参加者、ムスリムのクラウドファンディング組織や慈善団体など。

それでも、多くの左派は特にCFPBに関するMarcの主張を批判している。以下はその具体例である。

-

Lee Fang:CFPBは一貫してディバンキングに反対してきた。なぜAndreessenはそう言うのか? 彼には証拠があるのか? 彼が言及していないのは、Andreessenが支援するスタートアップがCFPBから調査を受けたのは、政治的発言ではなく、消費者を騙す疑いがあるためだ。実際のディバンキングの根源はFBIと国土安全保障省(DHS)にある。CFPBではない。

-

Lee Fang:ディバンキングは確かに重大な問題だ。例えば、コロナ対策に反対したトラック運転手が活動のため銀行口座を失った。パレスチナ支援団体がVenmoで利用禁止になった。だが現在、掠奪的ローン業者や詐欺師たちが、消費者保護と「ディバンキング」を混同し、規制緩和を促そうとしている。

-

Jarod Facundo:@pmarcaが何を言っているのか全く分からない。数か月前、CFPB局長Chopraは連邦法曹協会のイベントで、正当な理由なく保守派をディバンキングしてはならないとウォール街に警告していた。

-

Jon Schweppe:@dorajfacundoに同意する。@pmarcaが具体的に何を指しているのか分からない。CFPBは差別的ディバンキングに反対する先頭に立っている。一体何が起きているのか?

-

Ryan Grim:CFPBは最近、政治的見解を理由にユーザーをディバンキングする行為に特化した優れた新規則を発表した。そうだ、左派ポピュリストのCFPB局長が保守派の権利を擁護しているのだ。そして今、CFPBを嫌うVCやMuskが嘘を流し、世論を煽ってCFPBの権限を弱体化させようとしている。

要するに、これらの批評家は暗号資産やフィンテック業界に好意的ではない。彼らはこれらの企業は「真の」ディバンキング被害者ではなく、特にガザへの送金を行うクラウドファンディングと比べればなおさらだと考える。彼らの見解では、暗号業界は「自業自得」だ。暗号起業家がトークンを乱発し、詐欺や不正行為をしたため、銀行が行動を起こしたのは当然だという。「もし暗号起業家がディバンキングされたとしても、それは銀行規制の問題であり、我々には関係ない。」

また、Marcの誤りはCFPBに責任を転嫁したことにあると彼らは主張する。CFPBはむしろディバンキングに抗う機関であり、Marcが不満を持つのは、彼が投資するフィンテックプラットフォームが、消費者の権利を濫用しないようにするためにCFPBから厳しい監督を受けているからにすぎないとする。

MarcがRoganの番組で発言して以来、多くのテックおよび暗号業界の創業者が銀行に一方的にサービスを停止された経験を共有している。暗号業界内では、規制当局による違憲的な攻撃が終わりを見せており、光が見えてきたと感じている。また、「チョークポイント2.0(Operation Choke Point 2.0)」に関する調査要求も頂点に達している。では、どちらが正しいのか? Andreessenか、それとも彼の批判者か? CFPBは本当に悪の根源なのか? ディバンキングはMarcが言うほど深刻なのか? まずCFPBの役割から探ってみよう。

CFPBとは何か?

消費者金融保護局(Consumer Financial Protection Bureau, CFPB)は2011年にドッド=フランク法に基づき、金融危機後に設立された「独立」機関である。その管轄範囲は広く、銀行、クレジットカード会社、フィンテック企業、給料日ローン業者、債務取り立て業者、学生ローン会社などを監督する。独立機関として、CFPBの資金は議会に依存せず(議会の予算審査から免れている)、局長は大統領によって簡単に罷免できない。独自に規則を制定でき、自らの名で執行および訴訟案件を提起できる。つまり、CFPBは非常に大きな権限を持っている。CFPBの設立は基本的に上院議員エリザベス・ウォーレンの主導によるものだった。

CFPBは、新しい連邦機関であり、ほとんど監督されていないため、保守派やリバータリアンからの攻撃対象となってきた。ウォーレン氏は右派の典型的な批判対象であり、CFPBの目的は事実上フィンテック企業や銀行を「規制」することにある。しかし、これらの大半の企業はすでに厳格に規制されている。たとえば、銀行は州または連邦(OCC)の監督を受け、FDIC、FRB(連邦準備制度理事会)、上場企業であればSECにも報告しなければならない。信用組合、住宅ローン会社などもそれぞれ専門の規制当局を持っている。CFPB設立前、米国の金融規制に明らかな空白は存在しなかった。実際、米国は世界で最も多くの金融規制当局を持っている。よって、右派がウォーレンの動機に疑問を投げかけるのは無理もない。

CFPBの管轄範囲について:

CFPBの権限には、銀行サービスにおける差別に明確に反対する規定が含まれている。これには《平等な信用機会法(ECOA)》と、ドッド=フランク法における「不公平・欺瞞的・乱用的行為(UDAAP)」の条項が含まれる。ECOAによれば、信用取引において人種、肌の色、宗教、国籍、性別、婚姻状況、年齢、公的援助の受給有無といった保護対象カテゴリーに基づく差別をしてはならない。

しかし、Marc Andreessenが提起する「チョークポイント(Choke Point)」の問題は、これらの規定の適用範囲外である。「暗号起業家」や「保守派」は法律で定義された保護対象カテゴリーに含まれない。したがって、理論上もCFPBのこの部分の権限では、特定業界に対する政治的攻撃に対処できない。さらに、ECOAは主に信用サービスに適用され、銀行サービス全般には及ばない。

ドッド=フランク法のUDAAP条項は、ディバンキングに関与する可能性のあるもう一つの規定である。この条項はCFPBに、不公平、欺瞞的、乱用的と見なされる行為を取り締まる広範な権限を与える。例えば、ウェルズ・ファーゴとの大規模な和解はUDAAPに基づいている。理論的には、CFPBがディバンキング問題に対処する場合、UDAAPを通じて行う可能性がある。しかし、声明を発表した以外に、実際の行動はまだ取られていない。

CFPBの公式見解

CFPB局長ロヒット・チョプラ氏は、今年6月の連邦法曹協会(Federalist Society)での講演で、政治的動機による支払いプラットフォームのユーザー封鎖に明確に反対した。彼はPayPalやVenmoのような大手テック系支払いプラットフォームが、申し立ての機会を与えずユーザーを無責任に封鎖することへの懸念を表明した。特に、ユーザーが他の場所で政治的に好ましくない発言をしたために排除される可能性があると指摘した。このような現象は実際に存在するため、Chopraが公然と問題提起できたことは前向きな兆候である。

しかし、ここで二つの問題がある。

第一に、Chopraの関心は主に民間企業の無責任な行動、特に独占的特徴を持つ企業に集中している。政府の権力が規制ツールを通じて銀行に業界全体を「赤線化(redlining)」させるリスクについては言及していない。まさにこれがMarc Andreessenが批判している核心である。

第二に、Chopraの発言は評価できるが、CFPBの実際の行動は依然として限定的である。現在の傾向から見ると、大手非銀行系決済ネットワークへの規制が行われる可能性がある。しかし、「チョークポイント2.0(Choke Point 2.0)」の問題は、政府が金融規制当局を通じて銀行に行使する権力に関わる。これはCFPBの管轄外であり、FRB、FDIC、通貨監理庁(OCC)、およびこれらの機関を監督する行政部門(または議会による調査)の責任である。CFPBは他の金融規制当局を監督する権限を持っていないため、「チョークポイント」型行為に対処する能力は限定的である。(ただし、ChopraはFDIC理事会の一員でもあるため、少なくともFDICの不適切な行為に対して部分的な責任または認識を持っている。)

注目に値するのは、CFPBが今年8月の裁判所文書で、キリスト教徒がディバンキングされたことは差別的行為であり、同機関には法的権限で対処できると明言したことだ。Lee Fangはこれを前向きかつ意外な進展と見なしている。なぜならCFPBはこれまで保守派集団に対して特別な同情を示してこなかったからだ。前述のように、宗教団体は法律上の「保護対象カテゴリー」に該当するため、CFPBが宗教団体の金融的排除に介入することは法的に問題がない。しかし、保護対象外の団体(一般の保守派や暗号資産業界など)に対してCFPBが同様の行動を取った事例はまだ見られておらず、これは次のセクションで詳述する。とはいえ、この措置は正しい方向への一歩である。

CFPBの実際の行動

最近、CFPBは最終的に新規則を確定し、デジタルウォレットおよび支払いアプリを規制対象とし、銀行に準じる機関とみなすことを決定した。この規則により、Cash App、PayPal、Apple Pay、Google Walletなどの大手デジタル決済プラットフォームは、口座閉鎖に対して透明な説明を提供する必要がある。規則発表時にCFPBは明確に「ディバンキング(Debanking)」に言及している。ただし注意すべきは、この規則の対象は「大手テック企業」またはP2P支払いアプリであり、銀行ではない。現時点ではこの規則に対する執行行動は一切行われていないため、実際の効果は不明である。

この規則は「チョークポイント2.0(Operation Choke Point 2.0)」のような行為を抑制できるか? 答えはほぼ否定的だ。第一に、この規則はテック企業の行動にのみ適用され、銀行には及ばない。第二に、「チョークポイント」型の行為は銀行の自主的決定によるものではなく、連邦規制当局が銀行を通じて業界全体に加えるシステミックな圧力によるものである。CFPBが例えば暗号スタートアップが体系的に銀行サービスを断絶されていることに気づいたとしても、そのような慣行を止めるにはFDIC、FRB、OCC、さらにはホワイトハウスと正面衝突せざるを得ない。しかし、ウォーレン氏が暗号資産に対して強い敵意を持っていることを考えると、CFPBがそのような行動を取るかどうか疑問である。さらに重要なのは、「チョークポイント」の本質が、法律の境界を超えて業界全体をディバンキングしようとする銀行規制当局の行為にあることだ。個々の銀行の自主的行動ではない(銀行は規制当局の命令に従うだけの受け身的存在である)。

理論的には、UDAAPに基づき、ある業界(例:暗号資産)が体系的に口座閉鎖されている場合、CFPBは調査権限を持つ。しかし、最近発表された支払いアプリ規則(Marc Andreessenの批判者がCFPBの反ディバンキング姿勢を示す証拠として引用している)は銀行には適用されない。さらに、CFPBは実際の執行活動において、ディバンキング問題に実質的な措置を取っていない。

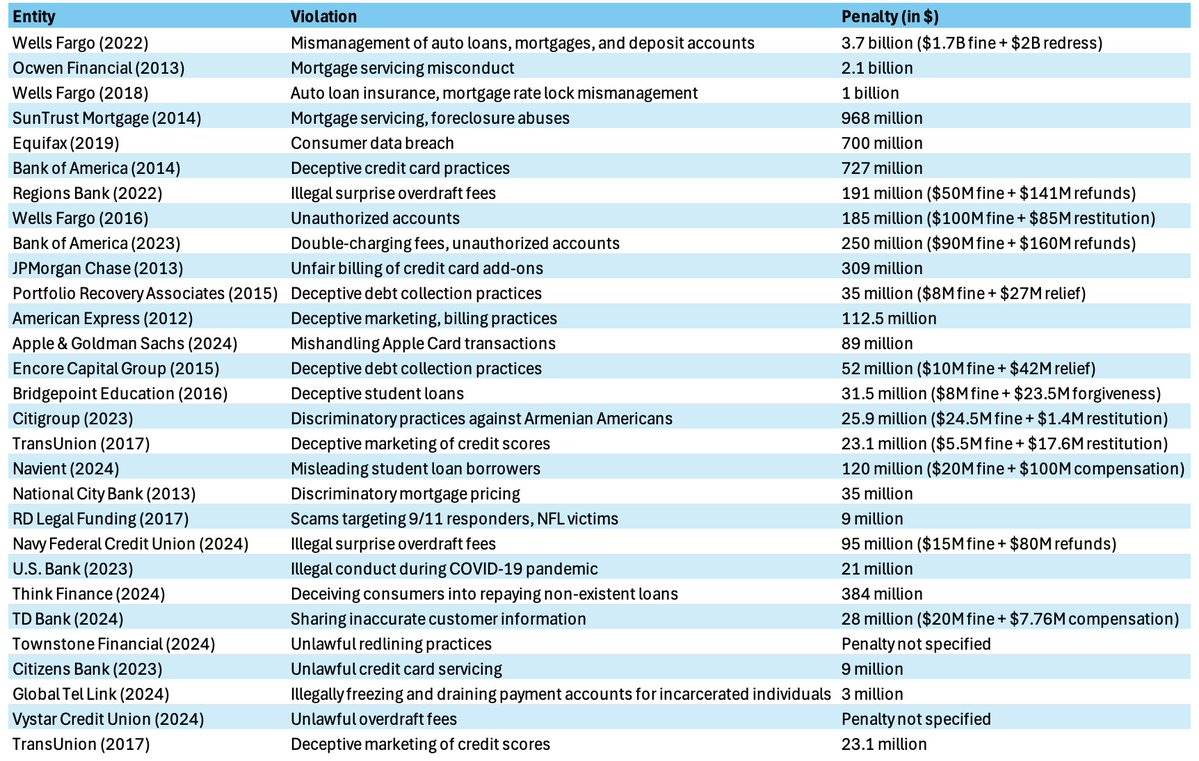

CFPBの主要な執行活動について

CFPBの執行記録を調べたが、ディバンキングに直接関連する和解案件は見つからなかった。以下は金額順に並べた上位30件の和解案件である。

最も関連が近いのは2023年のシティグループ事件である。同社はアメリカ在住のアルメニア系住民に対するクレジットカード申請での差別が発覚した。シティグループ側の説明では、カリフォルニア州のアルメニア人コミュニティ内で詐欺グループによる高い詐欺率があったためという。最終的にシティグループは2590万ドルの罰金を支払った。

もう一つの事例は2020年のTownestone Financial事件。CFPBは同社が非裔アメリカ人に住宅ローン申請を勧めなかったことを発見し、10.5万ドルの罰金を科した。

注意すべきは、国籍および人種は米国法で定義された「保護対象カテゴリー(Protected Class)」に含まれるため、これらのケースは純粋な政治的「赤線化(Redlining)」とは本質的に異なる。これは暗号業界のディバンキングに対する批判とは異なる。

さらに、CFPBが2016年3月以来に行った直近50件の和解案件を確認したが、任意の理由による銀行サービス剥奪に関するものは一件も見つからなかった。この50件のうち、15件がUDAAP違反(著名なウェルズ・ファーゴ事件など)、8件が公正融資違反、5件が学生ローンサービス、5件が信用情報の不正確さ、5件が住宅ローンサービス、4件が自動車ローン差別、3件が不当なオーバードロー関連であった。ディバンキングに関するもの:まったくない。

Marcの主張:暗号/フィンテック企業および保守派のディバンキングについて

この点に関して、状況は非常に明確である。私は「チョークポイント2.0(Operation Choke Point 2.0)」と呼ばれる現象を詳細に記録してきた。この手法はオバマ政権に起源を持ち、バイデン政権下で再登場した。2013年、オバマ政権の司法省(DoJ)は「チョークポイント作戦(Operation Choke Point)」を開始した。これは、給料日ローン、医用大麻、アダルト産業、銃器メーカーなど、合法だが政治的に好ましくない業界を銀行経由で標的にする公式プログラムだった。Iain Murrayは彼の記事『チョークポイント:それが何であり、なぜ重要なのか』でこれを詳しく論じている。

オバマ政権下、FDICはMarty Gruenbergの指導のもと、暗示や脅迫を通じて、十数業界の企業に対する銀行の「リスク排除(derisking)」を促した。これにより保守派から強い抗議が上がり、Luetkemeyer議員が率いる下院メンバーによって暴露された。批評家は、正式な規則制定や立法手続きを経ない「説得」による秘密規制は違憲であると主張した。

2014年、この手法に関する司法省の内部文書がリークされ、下院監督・政府改革委員会が批判報告書を発表した。FDICはその後、銀行に対して業界全体ではなく個別のケースごとにリスク評価を行うよう求める新たなガイドラインを発表した。2017年8月、トランプ政権の司法省は正式にこの手法を終了した。2020年、トランプ政権の通貨監理庁長官Brian Brooksは「公正アクセス(Fair Access)」規則を発表し、評判リスクを理由としたディバンキングを終焉させようとした。

しかし2021年5月、バイデン政権の代理通貨監理庁長官Michael Hsuがこの規則を撤回した。2023年初頭、FTX崩壊後、私を含む暗号業界関係者は、同様の「チョークポイント」戦略が暗号起業家および企業に対して再び実施されていることに気づいた。2023年3月、私は『チョークポイント2.0が進行中であり、暗号資産が標的になっている』という記事を発表し、5月には続報を出し、新たな情報を明らかにした。

具体的には、FDICおよび他の金融規制当局が、暗号関連企業に対する「預金15%上限」政策を銀行に秘密裏に課していることを発見した。つまり、銀行が暗号関連企業から受け取る預金は総預金の15%を超えてはならないという政策である。さらに、暗号業界のSilvergateおよびSignatureという2つの銀行は市場的理由で倒産したのではなく、政府の暗号業界への敵意により清算または閉鎖を余儀なくされたと考えている。

それ以降も、暗号企業が銀行サービスを得ることは依然として極めて困難である——暗号企業へのサービス制限を明確に義務付ける公開法規や立法は存在しないにもかかわらず。法律事務所Cooper and Kirkは、「チョークポイント2.0(Choke Point 2.0)」の手法は憲法に違反していると指摘している。

最近、私はこの現象を再調査し、Silvergate銀行が自然倒産ではなく「意図的に処刑された」ことを示す新たな証拠を発見した。

現在も、暗号銀行向けの「預金15%上限」政策は継続しており、業界発展に深刻な制約をかけている。ほぼすべての米国内の暗号起業家が影響を受けている——私たちが投資している約80社の暗号企業すべてが同様の問題に直面したことを確認できる。私の会社Castle Island(法定通貨関連事業にのみ投資するVC)でさえ、銀行口座が突然閉鎖された経験がある。

MarcがRoganの番組に出演して以降、多くの暗号業界幹部が自身の経験を共有した。David Marcusは、FacebookのLibraプロジェクトがJanet Yellenの介入により中止を余儀なくされたと明かした。Kraken CEOのJesse Powell、Joey Krug、Gemini CEOのCameron Winklevoss、VisaのTerry Angelos、CoinfundのJake Brukhmanらも、自社が銀行サービスで深刻な障害に直面していると語った。Caitlin Longは長期にわたり「チョークポイント2.0」に反対し続け、自ら銀行Custodiaを設立したが、FRBが同銀行のメインアカウント(Master Account)の資格を剥奪し、正常な運営ができなくなった。

批評家が暗号業界に共感を示さないかもしれないが、暗号業界は完全に合法な業界でありながら、銀行規制当局の秘密指令や示唆によって抑圧されているという事実を認めなければならない。この抑圧は立法や公開ルール制定を通じてではなく、行政機関が民主的プロセスを迂回して裏で操作している。

暗号業界だけでなく、フィンテック企業も同様の苦境に直面している。Klaros Groupの研究によれば、2023年初頭以降、FDICの執行行動の4分の1がフィンテック企業と提携する銀行を対象としており、フィンテック非提携銀行はわずか1.8%にとどまる。フィンテック分野の投資家として、私は実際にフィンテック企業が銀行パートナーを探すのが極めて困難であることを実感している。その難易度は暗号企業が銀行サービスを得るのと同等である。

『ウォール・ストリート・ジャーナル』はFDICの行動を批判し、「実質的に規則制定を行っているが、『行政手続法(Administrative Procedure Act)』で求められる通知および公衆意見募集の手続きを回避している」と指摘した。この行為は業界に実質的損害を与えているだけでなく、その合法性にも広範な疑問が呈されている。

Andreessenが挙げる保守派のディバンキング事例には多数の実例がある。例えば、メラニア・トランプは最近の回想録で、銀行口座をキャンセルされたと語っている。右派言論プラットフォームのGab.ai も同様の問題に直面している。2021年、マイケル・フリン将軍は「評判リスク」があるとされ、JPモルガンから口座を閉鎖された。2020年、米国銀行はキリスト教非営利団体Timothy Two Project Internationalの口座を閉鎖し、2023年には牧師Lance Wallnauの口座を凍結した。英国ではNigel FarageがCoutts/NatWestからディバンキングされ、小さな世論騒動を引き起こした。これらは氷山の一角にすぎない。

現行法では、米国の銀行はいかなる理由であれ口座を閉鎖でき、顧客に説明を提供する義務はない。したがって実質的に見て、Andreessenの主張は正しい:ディバンキングは存在し、広範な影響を及ぼしている。

「ディバンキング」という語彙に関する論争

批評家は、Andreessenが「ディバンキング」という概念を自身の経済的アジェンダ推進に利用しようとしていると主張する。一部の人々は、彼がこの問題に注目するのは、暗号資産およびフィンテック業界の規制緩和を促すためだと指摘している。Lee Fang は次のように述べている。

「ディバンキングは確かに重要な問題だ。コロナワクチン強制に反対するトラック運転手が活動のため口座を失った。パレスチナ支援団体がVenmoなどで送金できなくなった。だが今、掠奪的ローン業者や詐欺師が消費者保護と『ディバンキング』をごっちゃにして、規制緩和を呼びかけている。」

また、Axiosの執筆者は、Andreessenが関心を寄せるCFPBの問題は、彼の会社がSynapseなど論争的な新型銀行に投資していたことに起因する可能性を示唆している。この批評は、Andreessenが「ディバンキング」に焦点を当てるのは、暗号資産およびフィンテック業界の利益を推進しつつ、CFPBによる消費者保護規制を回避するためだというものだ。

批評家の見解は一見理にかなっているが、事実はより複雑である。歴史的に、オバマ政権は銃器製造業や給料日ローン業界など、政治的に好ましくないとされる業界を銀行規制を使って抑圧する戦略を開発しており、これは違憲であると見なされている。バイデン政権はこの戦略をさらに洗練させ、暗号業界に対して効果的に適用している。たとえば、提携銀行に圧力をかけることで、間接的に暗号企業の銀行サービスを制限している。これらの手法は立法や公開ルール制定を通じてではなく、行政手段で裏で行われており、民主的プロセスを回避している。

現在、この戦略はフィンテック業界にも向けられている。Klaros Groupの調査によれば、2023年初頭以降、FDICの執行行動の4分の1がフィンテック企業と提携する銀行を対象としており、非提携銀行は1.8%にすぎない。フィンテック投資家として、この手法がフィンテック企業が銀行パートナーを見つけることを極めて困難にしていることを実感している。暗号企業が銀行サービスを得るのと同程度の難しさである。

これらの現象は、行政機関の権力が越権的となり、複数の合法業界に深刻な影響を与えていることを示している。暗号資産であろうとフィンテックであろうと、より透明で民主的な規制方式が必要とされている。今後、規制政策の調整とともに、これらの問題が徐々に明らかになり是正される可能性がある。

Fangのような評論家が、バイデン政権による暗号企業へのディバンキングが、より共感を呼ぶ集団のディバンキングに対する道徳的批判を弱めると考えようとも、それは本質ではない。事実は、このような現象が実際に起きていること、それがディバンキング(Debanking)であり、違法であることだ。同様に、Marc AndreessenがCFPBを批判するのに経済的動機があろうとなかろうと、それも重要ではない。(私の調査によれば、現時点でCFPBはAndreessenのVCであるa16zが投資する企業に対して執行行動を取ったことはない。)

重要なのは、銀行規制当局(CFPBに限らず複数の機関)が金融システムを政治的目的に利用しているという事実である。この行為は行政権限の範囲を大きく超えており、合法業界に嫌がらせをしている。そして事実、この越権行為は存在する。

Rogan番組でのAndreessenの主張の評価

包括的分析に基づき、Andreessenの主張を一つずつ評価できる。

-

ディバンキングとは、個人または企業が所属する業界が政治的に好ましくない、あるいは異端的な政治的見解を持つために銀行サービスを剥奪されること。

この定義は正確無比である。重要なのは、ディバンキングの深刻さが、被害者が特定の集団の共感を得られるかどうかによって変わるべきではないことだ。

-

CFPBは確かにフィンテック企業や銀行に対して高圧的政策を頻繁に取り、その存在意義に疑問が持たれるべきである。

しかし現有情報から判断すると、CFPBは「チョークポイント2.0」の主犯ではない。より直接的な責任者はFDIC、OCC、FRBであり、これらはバイデン政権と連携して行動している。CFPBは最近ディバンキング問題に関して発言しているものの、具体的な行動は取っておらず、問題を緩和もしておらず、主犯でもない。

-

ディバンキングの核心は、規制当局が銀行に金融的抑圧を実行させることで、政府が直接責任を回避する体制にある。

この構造は、大手テック企業を利用して異見者を検閲する手法と類似している。銀行やフィンテックプラットフォームにサービス拒否をさせることで、「政権の敵」を効果的に抑圧しつつ、外部の注目を避けられる。

-

オバマ政権下の「チョークポイント作戦(Operation Chokepoint)」は、大麻企業、アダルト産業、銃器店・製造業など、合法だが不人気な業界を集中攻撃した。

この記述は正確である。実際には給料日ローン業界から始まったが、Andreessenはこれを言及していない。

-

バイデン政権のディバンキングは、主に暗号企業およびフィンテック企業を標的としており、時に保守派個人も対象となる。

いずれも事実である。暗号業界への攻撃が調整されたものであることは、より多くの証拠がある。フィンテック業界への攻撃については証拠は少ないが、FDICが提携銀行に対する執行行動を通じて間接的に圧力をかけている。保守派個人のディバンキングについては、多数の逸話的証拠があるが、銀行内部で保守派を明確に標的とする方針が存在するとは確認されていない。こうした行動は通常「評判リスク」として、ケースバイケースで判断される。根本的に、銀行は完全なブラックボックスであり、個人や企業のリスク低下理由を提示する必要はない。

-

a16zポートフォリオの創業者がディバンキングされた

現有情報から判断すると、a16zポートフォリオの30人のテック創業者がディバンキングされたというのは十分にあり得る、むしろ非常に可能性が高い。活発な暗号投資機関として、a16zの多くの投資案件は暗号関連であり、ほぼすべての国内暗号スタートアップはどこかの段階で銀行サービス問題に直面している。

Marcの誤りはどこか?

-

MarcはCFPBの役割をやや誇張している。最近の暗号およびフィンテック業界への圧力は、実際にはFDIC、OCC、FRBなどの規制当局が主導しており、CFPBではない。ただしMarcは番組で「機関」がディバンキングに関与していると曖昧に言及しており、FDIC、OCC、FRBを具体的に挙げなかった。さらに、CFPB創設者であるエリザベス・ウォーレンの影響は無視できない。彼女は「チョークポイント2.0」の主要推進者の一人であり、特に彼女が指名したBharat Ramamurtiがバイデン政権の国家経済会議で関連行動を主導している。よって、MarcがCFPBの責任を拡大解釈したことも理解できる。

-

MarcのPEPに関する議論はやや一面的である。政治的にセンシティブな人物(PEP)に分類されても、直接的に口座閉鎖につながるわけではないが、銀行のデュー・ディリジェンス要件が高まる。MarcはおそらくNigel FarageがCouttsでディバンキングされた事例から影響を受けている。このケースではPEPであることが影響要因ではあったが、唯一の理由ではなかった。

細部にいくらかのずれはあるものの、Marcの主張の骨子は正しい。批判者の反論は成り立たない。CFPBは現時点で有効な反ディバンキング勢力になっておらず、ディバンキングは現実に存在し、特に暗号およびフィンテック業界に顕著な影響を与えている。共和党が議会を掌握し関連調査を開始すれば、ディバンキングの真の規模とメカニズムがさらに明らかになるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News