MSTRという大物株を見逃した私の反省と認知のアップグレード

TechFlow厳選深潮セレクト

MSTRという大物株を見逃した私の反省と認知のアップグレード

MSTRの論理は少々ポンジスキームに似ているが、長期的に見れば、アメリカの大資本がBTCを蓄えることは戦略的な意味合いを持っている。

執筆:鑑叔

MSTR(MicroStrategy)は年初の$69から先週の最高値$543まで上昇し、その上昇率はビットコインを大きく上回った!特に印象的だったのは、BTCが大統領選の影響で調整局面を迎え、市場に踏みつけられていた時期でも、MSTRは着実に上昇を続けたことだ。この現象により、私は改めてMSTRの投資ロジックについて考え直す必要があると感じた。これは単なるBTC関連銘柄という枠を超え、独自の戦略と論理を持っている。

MSTRの核心戦略:転換社債を発行してBTCを購入

MSTRはもともとBI(ビジネスインテリジェンス・レポーティングシステム)を手がけていたが、これはすでに斜陽産業である。現在のMSTRの核心戦略は、転換社債を発行して資金を調達し、大量のBTCを購入し、それを企業資産の重要な一部として保有することにある。

1. 転換社債とは?

簡単に言えば、企業が社債を発行して資金を調達する方法であり、投資家は満期時に元本と利息を受け取るか、または事前に定められた価格で株式に転換するかを選べる。

-

株価が大幅に上昇した場合、投資家は株式への転換を選択し、結果として自社株の希薄化(ダリューション)が発生する。

-

一方、株価が上がらない場合は、投資家は元本と利息の返済を求め、企業には一定の資金コストが発生する。

2. MSTRの運用ロジック:

-

発行した転換社債で調達した資金を用いてBTCを購入する。

-

この手法により、MSTRのBTC保有量は継続的に増加しており、1株当たりのBTC価値も上昇している。

例として、2024年初のデータでは、100株あたりのBTC保有量は0.091から0.107へと増加し、11月16日にはさらに0.12に達した。

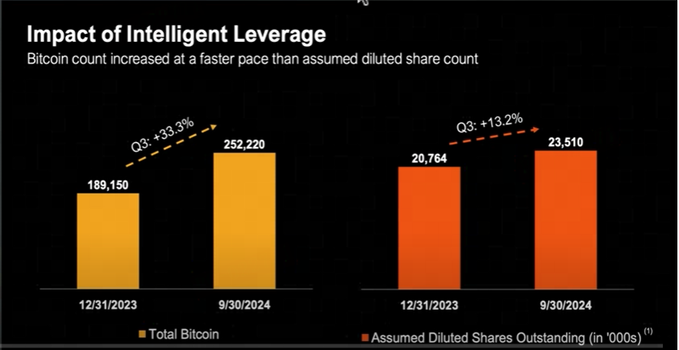

以下の図を見ればより明確になるだろう。MSTRは2024年1〜9月期に、転換社債の発行を通じてBTC保有を増やし、同時に発行済株式数の希薄化をどう管理したかがわかる。

-

2024年1〜9月期、MSTRは転換社債の発行によってBTC保有を18.9万枚から25.2万枚へと33.3%増加させたのに対し、発行済株式数の増加は13.2%にとどまった。

-

100株あたりのBTC保有量は0.091から0.107へと上昇し、株主のBTC「持分」は徐々に高まっている。年初の価格で計算すると、100株のMSTR株価は$6,900(1株$69)、対する0.091BTC($42,000)の価値は約$3,822となり、直接BTCを買うよりも価値面で劣るように見える(-45%)。しかし、この成長モデルのもと、継続的な社債発行により、1株あたりのBTC保有量は今後ますます増えていく。

3. 最新データ:

11月16日、MSTRは46億ドルを投じて5.178万BTCを追加購入し、総保有BTCは33.12万枚に達した。このトレンドに基づけば、100株あたりのBTC保有量はすでに0.12に近づいている。通貨単位(BTCベース)で見ると、MSTR株主のBTC「持分」は着実に拡大している。

MSTRはBTCの「金のシャベル」

そのビジネスモデルから見ると、MSTRの戦略はウォール街のレバレッジを使ってBTCを「掘る」ことに類似している。

-

繰り返し社債を発行してBTCを買い増し、株式の希薄化を経ながらも1株あたりのBTC保有量を増やす。

-

投資家にとっては、MSTRの株式を購入することは間接的にBTCを保有することに相当し、BTC価格上昇による株価のレバレッジ効果も享受できる。

ここで賢明な読者は気づくだろう。この戦略は実際、ポンジスキームに近い点もある——新しい資金で古い株主の価値を補填し、「タッチパシ」のように次々と資金調達を続けていく構造だ。

4. このモデルが破綻する条件は?

-

資金調達の難易度上昇:株価が上がらなければ、今後の転換社債発行が困難になり、モデルの継続が不可能になる。

-

過度な希薄化:株式増加のペースがBTC購入のペースを上回れば、株主の持分価値が縮小する可能性がある。

-

モデルの均質化:MSTRの戦略を真似る企業が増え、競争が激化すれば、その独自性は失われていく。

MSTRの論理と将来のリスク

MSTRの戦略は確かにポンジに似ている部分があるが、長期的には米国の大手資本がBTCを蓄積する行為には戦略的意義がある。ビットコインの総供給量は2100万枚に限られており、米国の国家戦略的備蓄がそのうち300万枚を占める可能性もある。大資本にとって「コインの蓄積」は単なる投資行動ではなく、長期的な戦略的選択なのである。

ただし、現時点でのMSTRはリスクがリターンを上回っており、皆さんは慎重な対応をすべきだ!

-

BTC価格が調整局面に入った場合、MSTRの株価はそのレバレッジ効果により、より大きな下落圧力にさらされる可能性がある。

-

今後も高い成長モデルを維持できるかどうかは、資金調達能力と市場競争環境にかかっている。

鑑叔の反省と認知のアップグレード

2020年、MSTRが初めてBTCを大量購入したとき、私はBTC価格が3,000ドルから5,000ドルに反発した時期だったため、高すぎると判断して購入を見送った。一方、MSTRは1万ドルの水準で大量に買い進めているのを見て、当時の私は「彼らは馬鹿なのでは」とさえ思った。だがその後BTCは2万ドルまで上昇し、結局「道化師」だったのは私自身だった。今回MSTRの上昇を見逃した経験から、私は米国の大手資本の思考プロセスと認知の深さを真剣に学ぶべきだと痛感した。MSTRのモデルは一見シンプルだが、その裏にはBTCの長期的価値に対する強い信念が込められている。機会を逃すことは恐ろしいことではない。大切なのはそこから教訓を引き出し、自分の認知をアップグレードすることだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News