88億ドルの脱出カウントダウン、MSTRはグローバル指数基金の見捨て子になりつつある

TechFlow厳選深潮セレクト

88億ドルの脱出カウントダウン、MSTRはグローバル指数基金の見捨て子になりつつある

最終結果は2026年1月15日に発表される予定で、市場はすでに実際の行動によって意思表示を始めている。

最近ビットコインが大幅に下落し、マイクロストラテジーの状況も芳しくない。

MSTRの株価は474ドルの高値から177ドルまで下落し、67%の下げ幅となった。同期間のビットコインは10万ドルから8.5万ドルへと15%下落した。

さらに深刻なのはmNAV、つまり時価総額がビットコイン純資産に対してどれだけプレミアムを持っているかという指標だ。

全盛期には、市場はMSTRが保有する1ドルのビットコインにつき2.5ドルを支払う意欲があったが、現在は1.1ドルまで低下しており、ほとんどプレミアムがなくなっている。

過去のモデルは次の通りだった:株式発行→ビットコイン購入→株価上昇(プレミアムにより)→さらに多くの株式を発行。しかし今やプレミアムが消失したことで、株式発行によるビットコイン購入はゼロサムゲームと化している。

なぜこうなったのか?

もちろん、最近のビットコイン下落も一因ではある。だが、MSTRがBTCよりもこれほど大きく下落している背景には、より大きな懸念がある:

MSTRは主要グローバル株価指数から除外されるかもしれないのだ。

簡単に言えば、世界には何兆ドルもの「パッシブ投資」ファンドがあり、これらは個別銘柄を選ばず、機械的に指数に含まれるすべての構成銘柄を購入する。

指数に含まれていれば、これらの資金が自動的に購入してくれる。逆に除外されれば、これらの資金は必ず売却しなければならず、選択の余地はない。

この決定権は数社の大手インデックス企業が握っており、MSCIはその中でも最も重要な存在だ。

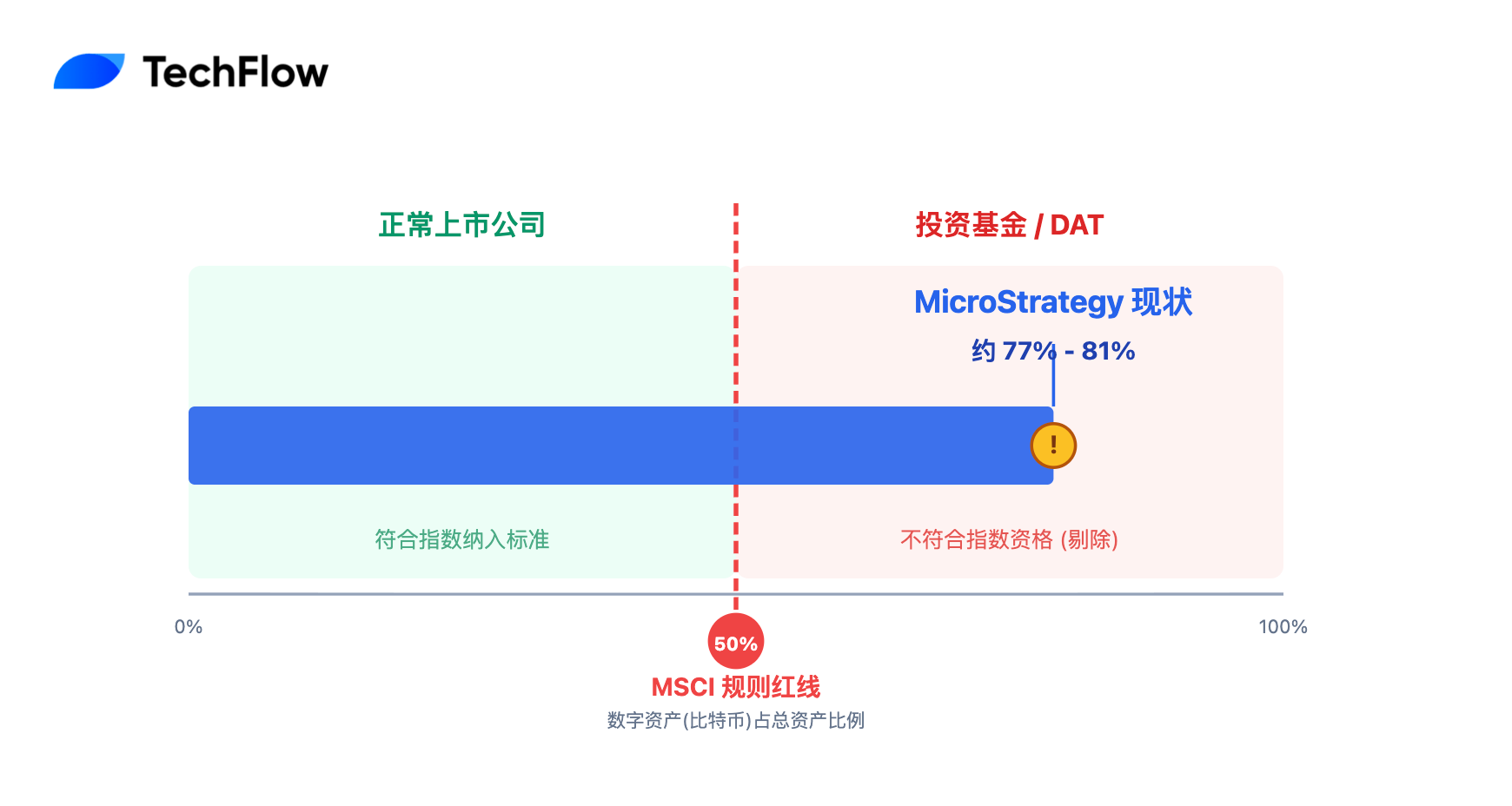

現在MSCIが検討している問題はこれだ:ある企業の資産の77%がビットコインである場合、それはまだ通常の企業と言えるのか?それとも、上場企業の体裁を借りたビットコインファンドにすぎないのか?

2026年1月15日、その答えが出る。もしMSTRが実際に除外された場合、約88億ドルのパッシブ資金が強制的に撤退することになる。

株式発行で資金を調達し、それをビットコイン購入に回すビジネスモデルの企業にとって、これは事実上の死刑宣告に等しい。

パッシブファンドがMSTRを買えなくなったとき

MSCIとは何か? 股市の「大学入試問題作成チーム」と考えてほしい。

世界中の何兆ドルもの年金基金、主権基金、ETFがMSCIが作成する指数を追跡している。これらファンドはリサーチをせず、基本的な分析もしない。彼らの任務は指数を完全に複製すること——指数に含まれるものだけを買う。含まれていないものは、1株も買わない。

今年9月、MSCIはある問題について議論を始めた:

ある企業のデジタル資産(主にビットコイン)が総資産の50%を超えた場合、それを「通常の上場企業」として扱ってよいのか?

10月10日、MSCIは正式な諮問文書を発表した。その論理は明確だ:大量のビットコインを保有する企業は、「事業を行う企業」ではなく、むしろ投資信託に近い。そして投資信託は、株価指数に含まれることを許されていない。テクノロジー株指数に債券ファンドを入れないのと同じ理屈だ。

マイクロストラテジーの現状はどうか? 11月21日時点で、同社は649,870BTCを保有しており、現在価格で約567億ドル相当。総資産は約730〜780億ドル。ビットコインの占める割合は77〜81%。

50%のレッドラインを大きく超えている。

さらに悪いことに、CEOのマイケル・セイラーは自分の意図を隠していない。

彼は複数の公開の場で、ソフトウェア事業の四半期収益は1.16億ドルに過ぎず、その主な目的は「債務返済のためのキャッシュフロー提供」と「ビットコイン戦略に対する規制上の正当性確保」だと述べている。

除外されたらどうなるか?

11月20日のJPモルガンのリサーチレポートによると、MSTRがMSCIのみから除外された場合、約28億ドルのパッシブ資金流出が生じる。しかしナスダック、ルッセル、FTSEなど他の主要インデックスプロバイダーが追随すれば、流出総額は88億ドルに達する可能性がある。

MSTRは現在、MSCI USA、ナスダック100、ルッセル2000など複数の主要指数に組み入れられている。これらの指数を追跡するパッシブファンドは合計で約90億ドル相当のMSTR株を保有している。

一度除外されれば、これらのファンドは売却せざるを得ない。彼らには選択肢がない。ファンドの定款にそう規定されているのだ。

88億ドルとはどのような規模か? マイクロストラテジーの日次取引高は約30〜50億ドルだが、これは大量のハイフリクエンシートレーディングを含んでいる。88億ドルの一方的な売り圧力が短期間に集中すれば、まるで2〜3日間、売り注文しか出ない状態になる。

なお、MSTRの日次取引高30〜50億ドルには、HFTやマーケットメーカーによる流動性供給も含まれている。88億ドルの一方的売り圧力は、2〜3日の全取引量が売りだけになることを意味する。それに伴い、買いと売りの価格差(スプレッド)は現在の0.1〜0.3%から2〜5%にまで拡大するだろう。

歴史が示しているのは、インデックス調整は容赦ないということだ。

2020年にテスラがS&P500に採用された際、1日の出来高が平時の10倍に達した。逆に2018年にゼネラル・エレクトリックがダウ平均から除外された際には、発表後1か月で株価がさらに30%下落した。

12月31日に諮問期間が終了し、来年1月15日に正式な決定が公表される。現在のMSCI諮問文書の内容に基づけば、除外はほぼ確実視されている。

株式発行でビットコインを買うサイクルが止まった

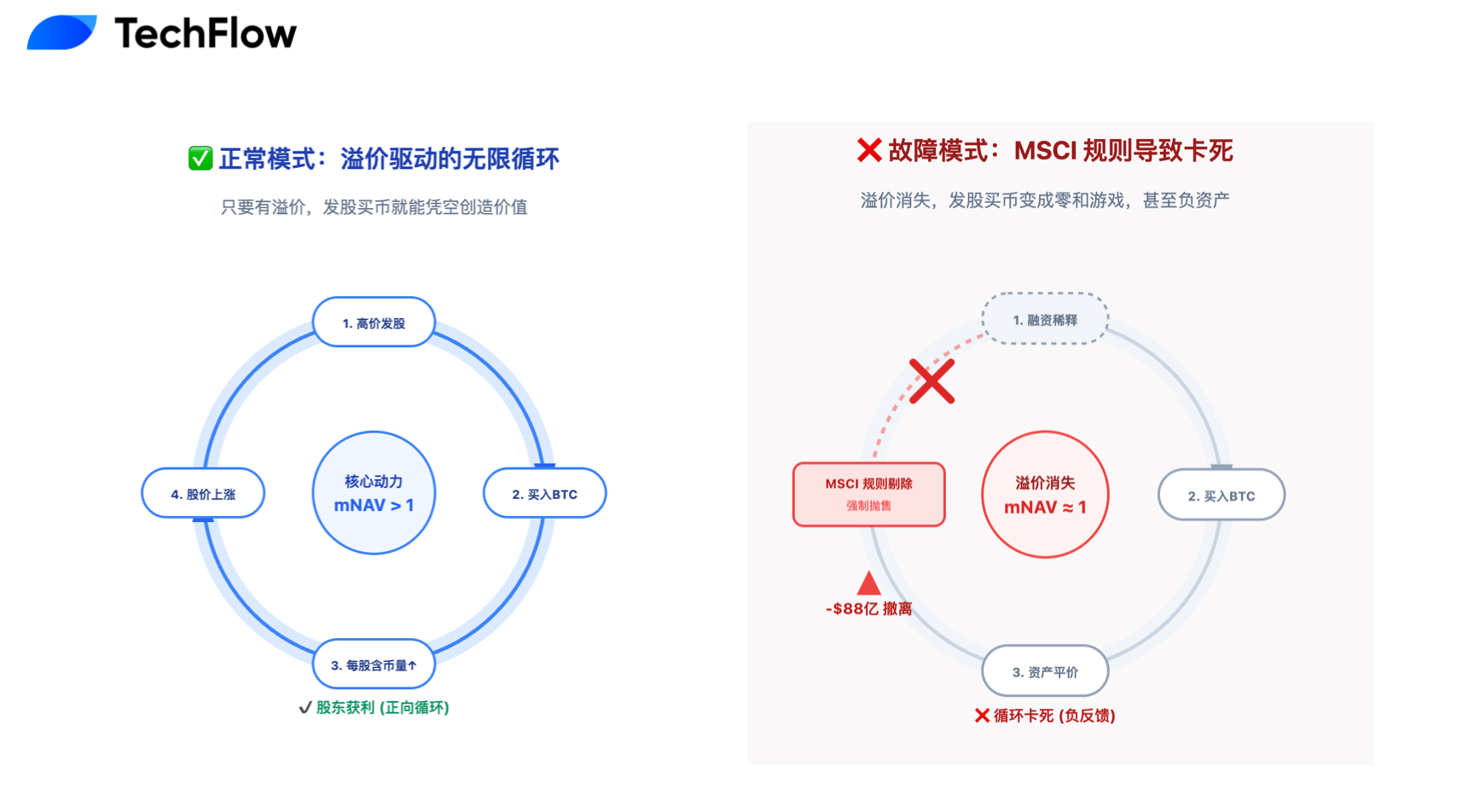

マイクロストラテジーが過去5年間続けてきた戦略は、以下の一連の循環に要約できる:株式発行で資金調達→ビットコイン購入→株価上昇→さらなる株式発行。

このモデルが成立する前提は、株式にプレミアムが付いていることだ。市場が会社が保有する1ドルのビットコインに対し2.5ドル(mNAV=2.5倍)を支払ってくれるなら、新株発行によるビットコイン購入は価値創造となる。

10%の株式を希薄化しても、資産が15%増加すれば、株主全体としては利益を得られる。

2024年のピーク時には、マイクロストラテジーのmNAVは実際に2.5倍に達し、一時的には3倍にまで到達した。市場がプレミアムを与えた理由には、セイラーの執行力、先行者利益、そして機関投資家が間接的にビットコインを持つための利便性などが挙げられる。

しかし現在、mNAVは1にまで下落し、実質的に時価と純資産が一致している。

市場はすでに、MSTRがMSCIから除外される事態を織り込み始めている可能性がある。

主要指数から除外されれば、マイクロストラテジーは主流の株式から、ニッチなビットコイン投資手段へと転落する。参考例として、Grayscaleビットコイン信託(GBTC)がある。より優れたビットコインETFが登場した後、GBTCは40%のプレミアムから長期的に20〜30%のディスカウントに転じた。

mNAVが1に近づくと、この飛輪は回らなくなる。

100億ドル分の新株を発行し、100億ドル分のビットコインを購入しても、企業の総価値は変わらない。左から右へ移すだけであり、既存株主の希薄化以外に何も生まない。

債務による資金調達という道は残されている。マイクロストラテジーはすでに70億ドルの転換社債を発行している。しかし債務は返済が必要であり、株価下落時には、転換社債は準株式ではなく純粋な負債負担となる。

セイラーの反応と市場の見方

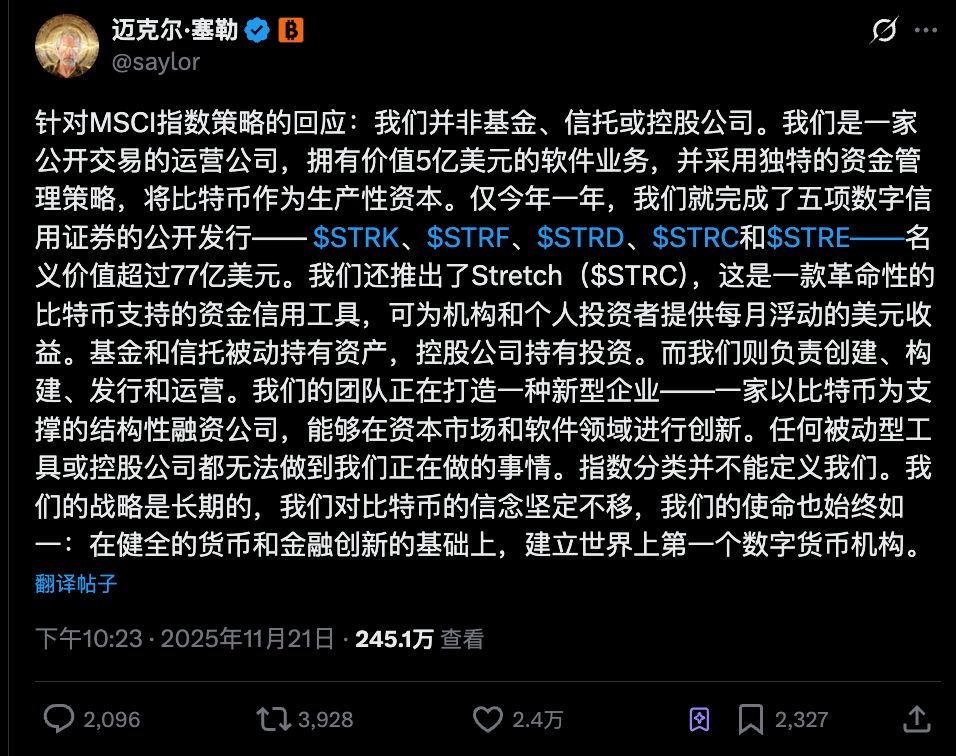

MSCIからの除外という脅威に対し、マイケル・セイラーの対応は彼らしいものだった。

11月21日、彼はX上で長文の投稿を行い、主張の核は「マイクロストラテジーはファンドでもなければ信託でもなく、持株会社でもない」というものだった。また、MSCIの分類を回避するために言語的工夫も用いた:

「我々は5億ドル規模のソフトウェア事業を持つ上場運営企業であり、独自のビットコイン資本戦略を採用している。」

彼は強調する。ファンドや信託は単に資産を受動的に保有するが、マイクロストラテジーは「創造し、構築し、発行し、運営している」と。今年、同社はSTRK、STRF、STRD、STRC、STREという5つのデジタルクレジット証券の一般公募を完了した。

つまり「ただビットコインを積み上げているわけではない。複雑な金融操作を行っている」という意味だ。

しかし市場はこうした弁明にあまり関心を示していないようだ。

MSTRの株価はすでにビットコインと乖離しており、相関性が弱まったというより、ビットコインよりもさらに酷く下落している。これはおそらく、市場が同社の指数組み入れ維持に対する不安を反映している。

Cycle Capitalのパートナー、ジョイ・ルー氏は投稿で、銘柄が除外されてから90日以内に、日次取引高が50〜70%急落する可能性があると指摘している。

さらに深刻なのは債務の問題だ。MSTRには70億ドルの転換社債があり、転換価格は143ドルから672ドルまでさまざまだ。株価が180〜200ドル台にまで下落すれば、債務負担は急激に増大する。

彼女の結論は悲観的だ。流動性が枯渇すれば、MSTRが150ドルを割り込むリスクは著しく高まる。

他のコミュニティ内での分析も、悲観的な声が多い。例えばMSTRが指数から除外されれば、ETFが自動的に売却し、株価下落がBTC下落を誘発し、「デイビスダブルショック」の悪循環が生まれるという見方だ。

いわゆる「デイビスダブルショック」とは、評価水準と1株当たり利益の両方が低下することで株価が急落する現象を指す。

興味深いことに、こうしたアナリストたちは不約而同に同じ言葉を口にする:パッシブ。

パッシブファンドの受動的売却、契約条項の受動的トリガー、流動性の受動的喪失。MSTRはかつて能動的なビットコイン先駆者だったが、今は受動的なルールの犠牲者と化している。

市場のコンセンサスはますます鮮明になっている。これはビットコインの価格変動の問題ではなく、ゲームのルールが変わった問題なのだ。

セイラーは最近のインタビューでも、決してビットコインを売却しないと主張し続ける。MSTRは企業がビットコインにオールインできることを証明したが、MSCIの指数は、その代償として主流市場から放逐されることを示しているのかもしれない。

50%のレッドライン下で、DATはまだ良いビジネスか

大量のビットコインを保有する上場企業は、マイクロストラテジーだけではない。MSCIの初期リストによると、Riot Platforms、Marathon Digital、Metaplanetなどを含む38社が監視対象となっている。これらすべての企業が、1月15日の結果を見守っている。

ルールは明確だ。50%がレッドライン。これを超えれば、あなたはファンドであって企業ではない。

これはすべてのDAT企業に明確な境界線を引く。暗号資産の保有比率を50%以下に抑え、主流市場に留まるか、50%を超え、放逐される運命を受け入れるかの二者択一だ。

中間地点はない。指数ファンドの受動的買付け恩恵を受けながら、自分自身をビットコインファンドに変えることはできない。MSCIのルールはそのような裁定取引を許さない。

これは企業による暗号資産保有という戦略全体への打撃となる。

ここ数年、セイラーは他のCEOたちにビットコインをバランスシートに加えるよう説得してきた。MSTRの成功(株価が一時期10倍になった)が最高の広告だったが、今やその広告は消えようとしている。

今後、企業が大量のビットコインを保有したい場合は、新しい構造が必要になるかもしれない。例えば:

-

独立したビットコイン信託またはファンドを設立する

-

ビットコインETFを通じて間接的に保有する

-

49%の「安全ライン」以下を維持する

もちろん、これを良いことだと考える人もいる。ビットコインはそもそも特定企業の財務工学に依存すべきではない。ビットコインはビットコインに戻り、企業は企業に戻るべきだ。それぞれの役割を果たすべきだ。

5年前、セイラーは企業のビットコイン戦略の先駆けとなった。5年後、それが退屈な金融文書によって終わりを告げようとしている。しかし、これは終わりではなく、市場に新たなモデルの進化を迫るものかもしれない。

MSCIの50%レッドラインによって、マイクロストラテジーが倒産するわけでも、ビットコインがゼロになるわけでもない。しかし、「無制限に株式を発行してビットコインを買う」時代は終わったのだ。

それでもMSTRや各種DAT企業の株式を保有する投資家にとっては、自分がMSTRを買ったのはビットコインの将来性を見込んだのか、それともセイラー個人を信じたのか、改めて問われるべきだろう。前者なら、なぜ直接ビットコインやETFを買わないのか?

指数から除外された後、MSTRはマニア向けの投資商品となる。流動性が低下し、ボラティリティが上昇する。それを受け入れられるか?

最終的な結論は2026年1月15日に明らかになるが、市場はすでに足で投票を始めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News