ビットコインが8万を割り込む中、マイクロストラテジーの命運はどうなる?

TechFlow厳選深潮セレクト

ビットコインが8万を割り込む中、マイクロストラテジーの命運はどうなる?

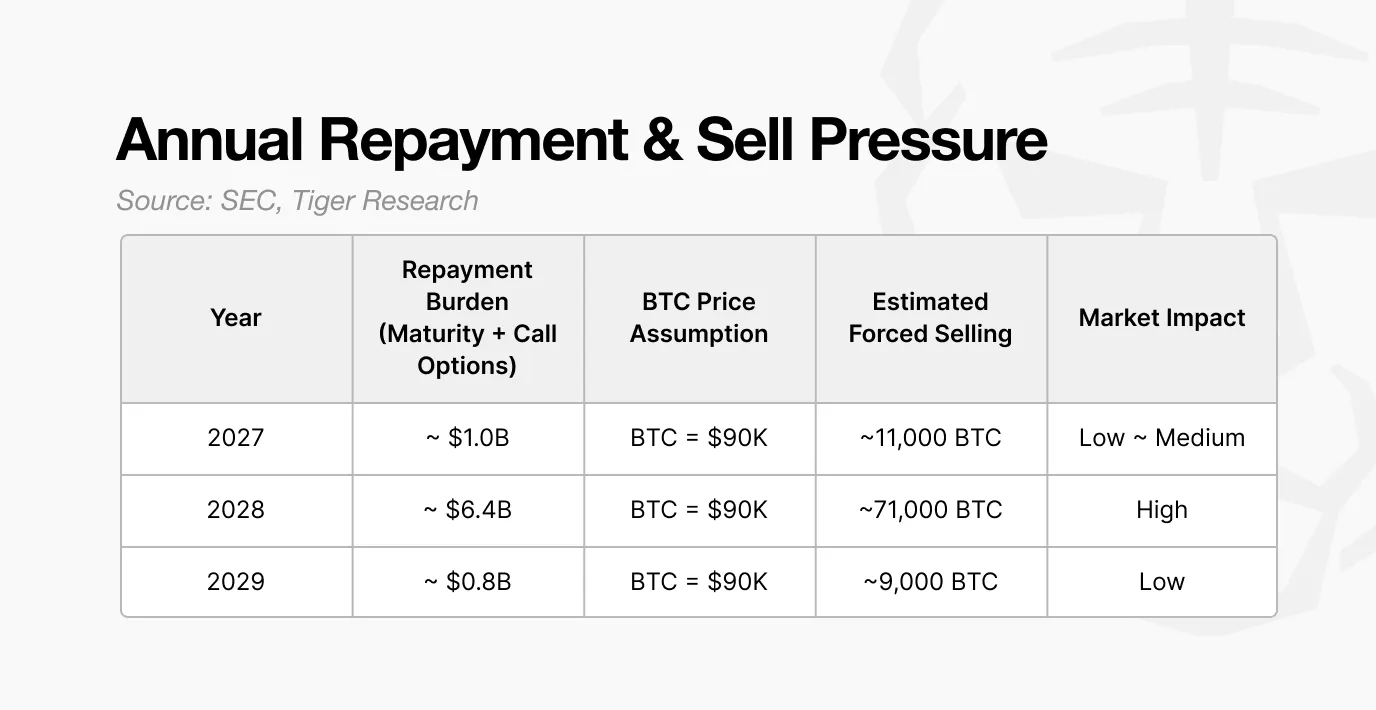

2028年にリファイナンスに失敗した場合、ビットコイン価格を9万ドルと仮定すると、Strategyは約71,000枚のビットコインを売却する必要がある可能性がある。

翻訳:TechFlow

ビットコイン価格の下落に伴い、市場の注目は大量のビットコインを保有するDAT企業へと移っている。その中でも、Strategy(微策略)はこのグループで最も注目を集めるプレイヤーの一つである。重要なのは、同社がどのようにして資産を積み上げてきたか、そして市場の変動が激化する中でリスクをどう管理しているかという点である。

主なポイント

-

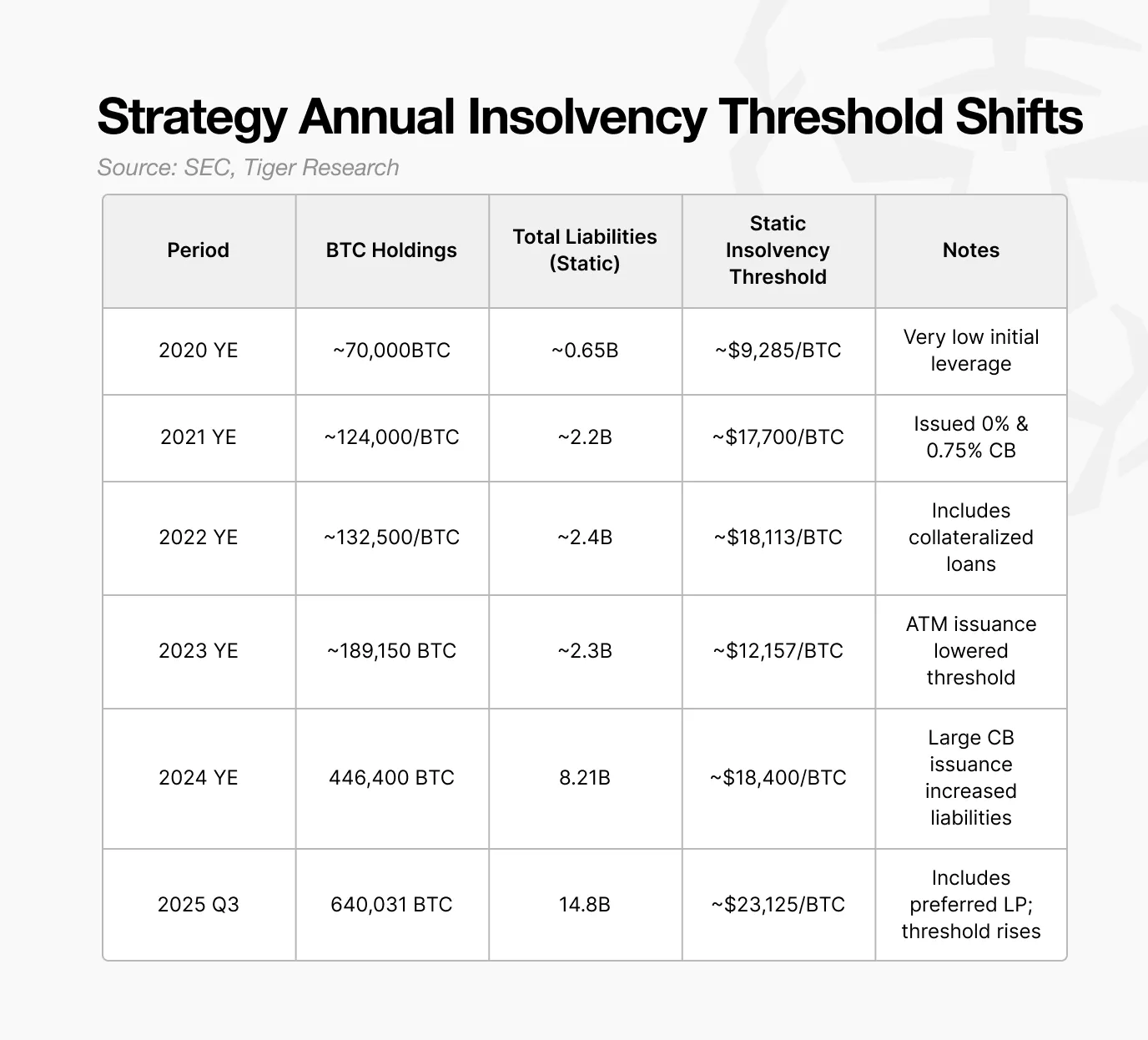

Strategy(微策略)の2025年の静的破産臨界点は約23,000ドルと推定されており、2023年の12,000ドルの水準のほぼ2倍である。

-

同社は2024年に資金調達モデルを変更し、単純な現金および小規模な転換社債から、転換社債、優先株、ATM発行(At-The-Market Issuance)を含む多様な構造へと移行した。

-

投資家が保有する上昇志向オプションは早期償還を可能としている。ビットコイン価格が下落した場合、投資家はこのオプションを行使する可能性があり、これにより2028年が重要なリスク期間となる。

-

2028年に再融资が失敗した場合、ビットコイン価格を90,000ドルと仮定すると、Strategy(微策略)は約71,000BTCを売却する必要があるかもしれない。これは平均取引高の20%から30%に相当し、市場に大きな圧力をかけるだろう。

1. Strategy(微策略)の安定性に関する疑問

最近のビットコイン価格の下落により、DAT企業の株価は全体的に約50%下落しており、市場の中心的な疑問はこうである:株価と企業の主要資産の両方が下落する中で、Strategy(微策略)は依然として安定しているのか?この懸念は、モルガン・スタンレーがStrategy(微策略)がMSCI指数から除外される可能性を指摘したことでさらに強まった。

市場の関心は単なる株価のパフォーマンスだけではない。Strategy(微策略)が保有するビットコインの量は、市場全体に影響を与えるほど大きく、「ホエール」(Whale)と呼ばれる一般的な大口保有者をはるかに超えている。これにより、以下の2つの重要な問題が浮上する:

-

ビットコイン価格がどの水準に達した場合、Strategy(微策略)の貸借対照表は崩壊するのか?

-

どのようなタイミングと条件で、同社は市場に影響を及ぼす可能性があるのか?

本レポートでは、米国証券取引委員会(SEC)の文書を分析し、Strategy(微策略)の実効破産臨界点、リスクが高まる時期、およびストレス状況下での市場への潜在的影響について検討する。

2. Strategy(微策略)はリスクにさらされているか:23,000ドルの臨界点

詳細な分析に入る前に、「静的破産」という概念を明確にする必要がある。静的破産とは、企業がすべての資産を換金しても負債を返済できない状態を指す。

簡単に言えば、資産が負債を下回った時点で静的破産が発生する。たとえば、ある企業Echoが10億ウォン相当の不動産と1億ウォンの現金を保有しているが、負債が12億ウォンである場合、貸借対照表上ですでに債務超過状態にある。DAT企業の場合も同様であり、ビットコイン価格が一定水準を下回ると、帳簿上の自己資本がマイナスとなり、債務義務を果たせなくなる。この価格水準が「静的破産臨界点」と呼ばれる。

Strategy(微策略)の静的破産臨界点を特定するには、まず同社がどのようにしてビットコイン保有を積み上げてきたかを理解する必要がある。

Strategy(微策略)は2020年以降、ビットコインを戦略的資産として保有してきたが、その積み上げ方針は2023年以降に変化している。それまでは、主に現金準備と小規模な転換社債を用いてビットコインを購入していた。保有量は約10万BTCで維持され、再調達義務も比較的限定的だった。

2024年以降、同社は資金調達方法を変更した。優先株の発行、ATM株式プログラム(At-The-Market Stock Program)、および大規模な転換社債発行を通じて、Strategy(微策略)はレバレッジを高め、より多くのビットコイン購入を資金調達した。

この戦略により、ビットコイン保有量は急速に増加した。この構造は循環的である:ビットコイン価格の上昇が企業の時価総額を押し上げ、それによりより高いレバレッジを獲得し、さらなる購入を支援する。

目標は変わっていないが、資金源の組み合わせとリスク特性は変化している。この構造的変化が、現在のStrategy(微策略)の破産リスクを高める中心的要因となっている。

推計によれば、Strategy(微策略)の2025年の静的破産臨界点は約23,000ドルである。この水準を下回ると、ビットコイン保有の価値が負債を下回り、貸借対照表上で債務超過状態に陥る。

重要な点は、この臨界点が上昇していることだ。2023年には、同社はビットコイン価格が約12,000ドルまで耐えられたが、2024年には18,000ドルに上昇し、2025年には23,000ドルに達している。Strategy(微策略)がビットコイン保有を拡大するにつれて、この臨界水準も上昇している。

したがって、23,000ドルは企業が安定運営を維持するために必要な最低ビットコイン価格である。つまり、現在の価格水準から約73%下落した場合に、破産リスクが発生する。

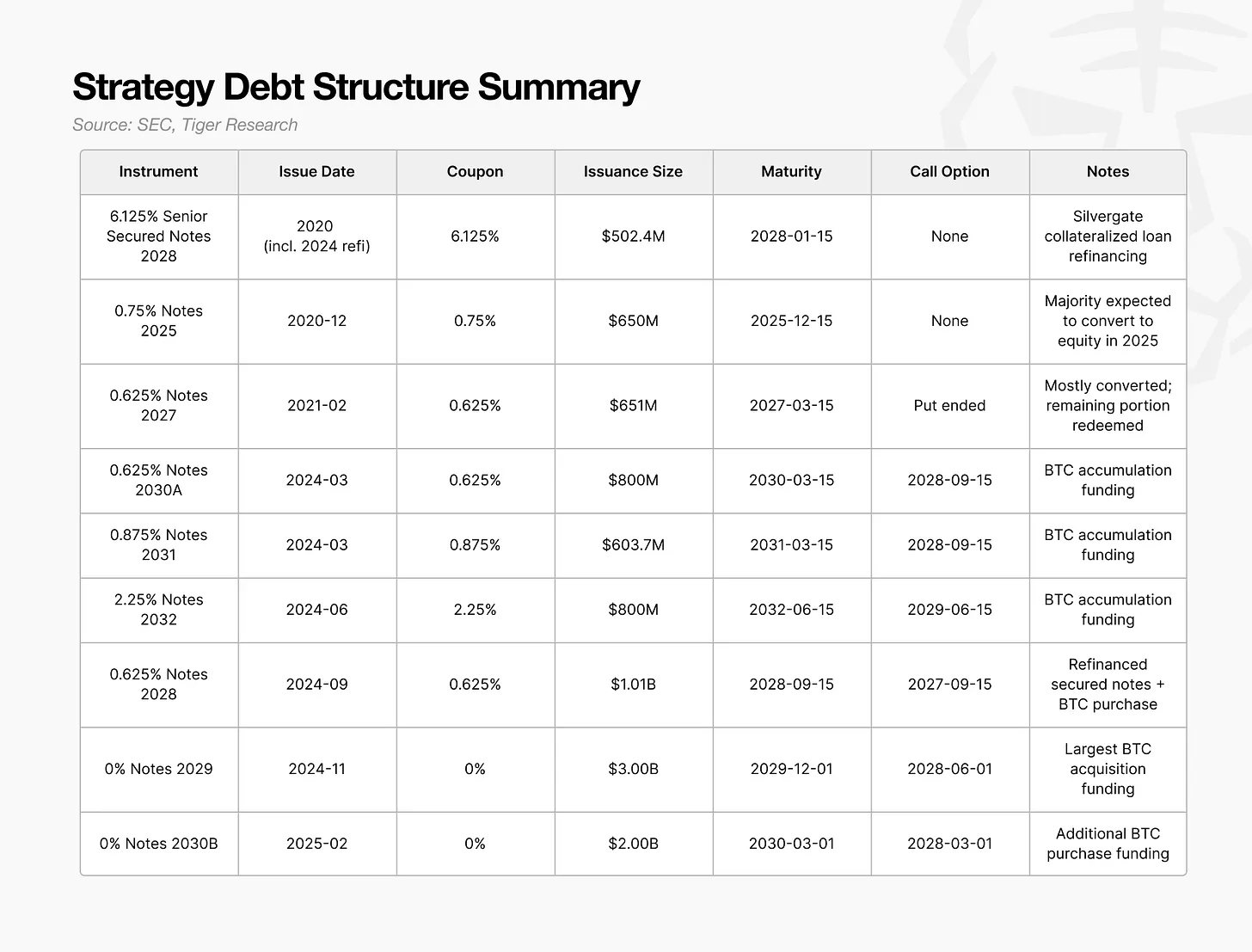

3. 転換社債:問題は満期ではなく、投資家のリターン権にある

前述の通り、Strategy(微策略)の静的破産臨界点が23,000ドルまで上昇した理由は、負債の増加速度がビットコイン保有の増加速度を上回ったためである。次に考えるべきは、これらの負債がどのように構築されたかということだ。

2024年から2025年にかけて、Strategy(微策略)は転換社債、優先株、ATM株式プログラム(At-The-Market Stock Program)を組み合わせた新しい資金調達モデルを採用した。これらの金融商品の中でも、転換社債が最大の割合を占めており、市場への影響も最も大きい。

問題は転換社債の規模や満期ではなく、投資家のリターン権のタイミングにある

リターン権(Holder Put)とは、投資家が債務の早期償還を要求できる権利であり、企業はこれを拒否できない。2024年から2025年に発行された大規模な転換社債の多くは、リターン日が2028年に集中しており、これが2028年をStrategy(微策略)が再調達能力を示さなければならない重要な年とする。

もし2028年にビットコイン価格が破産臨界点に近づいたり、市場環境が悪化したりすれば、投資家は満期を待たずにリターン権を行使する可能性が高い。一斉にリターン権が行使されれば、Strategy(微策略)は数十億ドル規模の現金を即座に調達せざるを得なくなる。

問題は、これらの転換社債で調達した資金の大半がすべてビットコインの購入に使われている点にある。もしこれらの資金がキャッシュフローを生む生産的資産に使われていたなら、企業には自然な返済源があったはずだ。しかし、資金がビットコインの積み上げに集中しているため、償還用の現金はほとんどない。

そのため、返済資金は資産売却によって調達せざるを得なくなる。リターン窓口が開いた時点でビットコイン価格が低ければ、Strategy(微策略)は即座の流動性不足に直面する。ビットコインの強制売却は価格をさらに押し下げ、破産臨界点を上昇させ、ネガティブフィードバックループを引き起こす可能性がある。

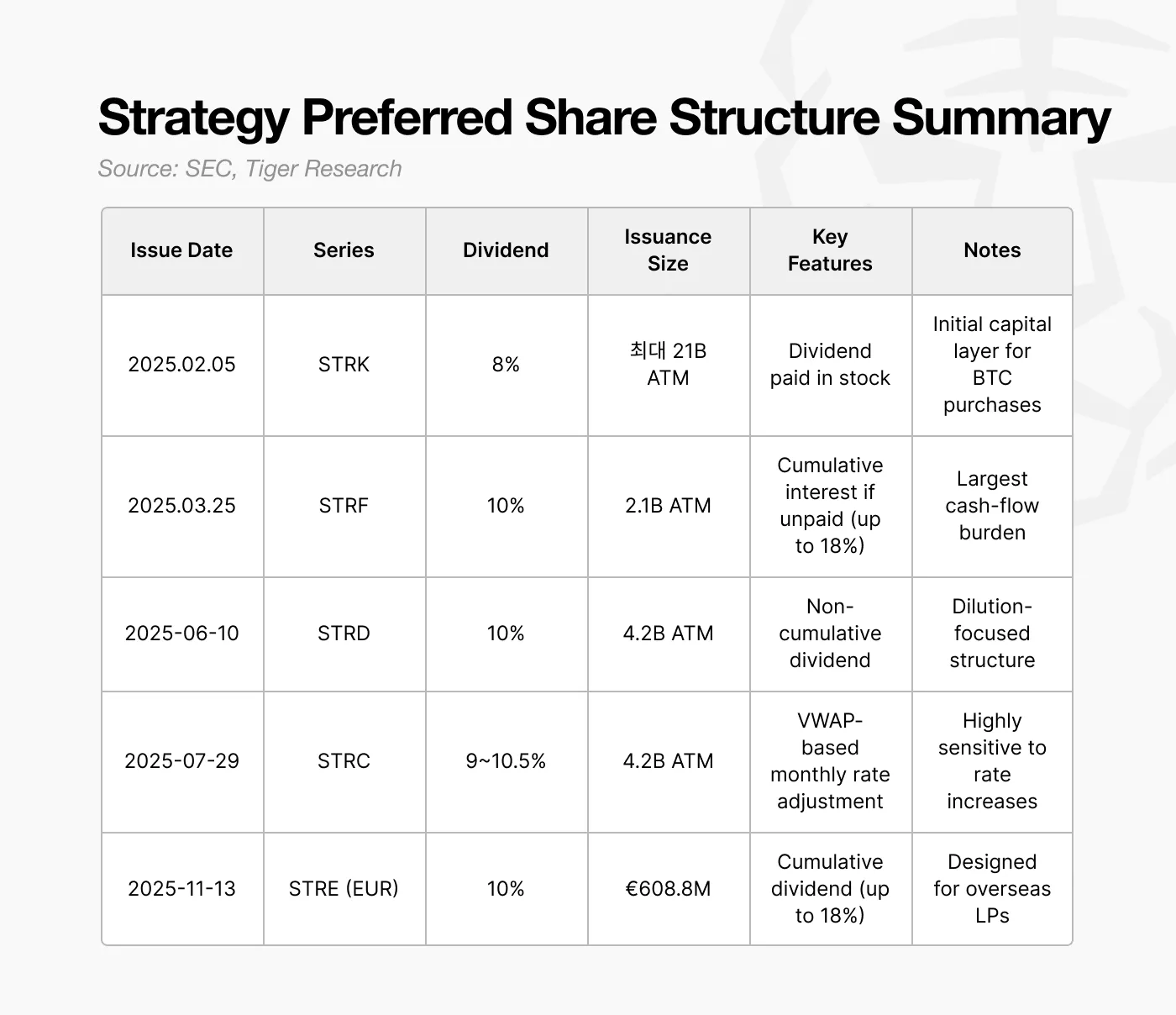

4. 優先株:なぜ10%の配当負担を選んだのか?

2025年以降、Strategy(微策略)はゼロに近いクーポンの転換社債を発行せず、代わりに約10%の配当率を持つ優先株の発行にシフトした。表面的には、これはコストの高い選択に見える。

しかし、この決定は2027〜2028年にかけて高まる再調達のプレッシャーを反映している。2028年に投資家が集中してリターン権(Holder Put)を行使するリスクは、中期的な債務返済リスクを大幅に高めている。この期間において、継続的な現金流出は破産リスクを高める可能性がある。

優先株の重要な特徴の一つは、配当を現金で支払う必要がないことである。Strategy(微策略)は発行時に柔軟な構造を設計しており、必要に応じて株式で配当を支払えるようにしている。これにより、企業は現金を使わずとも資本を調達でき、現金を使わずに配当義務を果たせる。実際、優先株は企業が2027〜2028年という重要な時期に現金不足によるビットコイン売却を回避する助けとなる。

10%の配当率はコストが高いように見えるが、株式で配当を支払える仕組みのおかげで、流動性を保持し短期的な現金危機を回避する有効な手段となっている。

ただし、この構造には新たな課題もある。株式で配当を支払うことは普通株主の継続的な希薄化を招く。Strategy(微策略)はすでに将来の転換社債の転換による希薄化リスクに直面しており、優先株はさらに株式へのプレッシャーを高める。

さらに、優先株は優先請求権を持つ。企業が同時に債務返済と運営コストの両方に直面した場合、優先株主の権利は普通株主よりも優先される。優先株には固定満期はないが、配当義務は事実上構造的な固定費となり、企業の実効破産臨界点にも影響を与える。

2024〜2025年までに、Strategy(微策略)は低コストの転換社債に依存するモデルから、転換社債、優先株、ATM発行(At-The-Market Issuance)が混合された構造へと移行した。この変化は短期的にビットコイン保有の急成長を促進した。

5. Strategy(微策略)が失敗したらどうなるか?

Strategy(微策略)が2028年に再調達に失敗した場合、その市場への影響は償済義務から推定できる。

2024〜2025年に発行された大規模な転換社債は、2028年に約64億ドルの潜在的償済需要をもたらす。市場環境が悪化し、優先株発行、ATM発行(At-The-Market Issuance)、新規転換社債による資金調達が不可能になった場合、企業にはビットコインの売却以外に選択肢がなくなる。

ビットコイン価格を90,000ドルと仮定すると、Strategy(微策略)はこれらの義務を履行するために約71,000BTCを売却する必要がある。この売却規模は、通常の機関投資家の売り出しを大きく上回る。

現在の現物市場における日次取引高は約200億〜300億ドル程度である。90,000ドルで71,000BTCを売却することは約64億ドルに相当し、日次取引高の20%〜30%に達する。このような規模の売却を短期間で完了することは、価格に確実に大きな下落圧力をかけるだろう。

より大きな懸念は、このような売却が一回限りの出来事ではない点にある。ビットコイン価格が下落すれば、Strategy(微策略)の資産価値は直ちに減少し、財務比率を弱体化させる。これにより資金調達能力がさらに制限され、さらなるビットコイン売却を余儀なくされる可能性がある。

最終的な結果として、再調達失敗→強制売却→価格下落→資産価値低下→さらなる強制売却という負のサイクルが形成される可能性がある。たとえこのダイナミクスが数四半期しか続かなくても、貸借対照表は取り返しのつかないほど悪化するかもしれない。

したがって、Strategy(微策略)の構造的リスクは2028年に集中している。この期間を除けば、そのレバレッジモデルは制御可能に見えるが、2028年の再調達失敗はビットコイン市場全体に影響を与えるほどの売却圧力を引き起こす可能性がある。

よって、2028年はStrategy(微策略)の生存にとっての鍵となる年であるだけでなく、ビットコインエコシステム全体の変動性にとっても重要な節目となる可能性がある。

6. Strategy(微策略)は比較的安定だが、後発企業はより高いリスクに直面

市場はDAT企業のリスクを単純に「企業が毎回のビットコイン下落を乗り切れるか」という問いに還元しがちである。しかし、本分析が示すのは、生存可能性は短期的な価格変動や株価のボラティリティではなく、企業の貸借対照表および資本構造の設計によって決まるということだ。

したがって、DAT企業の評価は単に株価やビットコイン価格の下落に依存すべきではない。重要な指標は、静的破産臨界点の位置、現金償還のプレッシャーがかかる時期、資金ギャップを埋めるために使用される金融商品である。これらは短期的なノイズではなく、構造的強靭性に関する洞察を提供する。

もちろん、すべてのリスクを予測できるわけではない。ETFの資金流入・流出、マクロ経済状況、規制の変化はいつでも市場環境を変えうる。それでもなお、最も信頼できる評価基準は、財務データが示す破産臨界点と企業のキャッシュフロー運営メカニズムである。

この点において、Strategy(微策略)は顕著な優位性を持っている。同社は2020年にビットコイン市場に参入し、2022年の市場低迷を経験し、2024年にレバレッジ融資によって資産積み上げを加速した。転換社債と優先株の組み合わせは多層的なバッファーを構築している。

したがって、Strategy(微策略)は比較的安定した基盤を持っている。一方、新しく参入した企業は検証済みのDATフレームワークをまだ確立しておらず、大きな価格下落に耐える能力ははるかに不透明である。

本レポートは恐怖や楽観ではなく、定量的シグナルを通じてDAT企業の評価の基礎を提供し、本当に重要な構造的リスクを浮き彫りにすることを目的としている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News