ドリブルからパーペチュアルへ、マイクロストラテジーの14.4億ドル現金準備の解説

TechFlow厳選深潮セレクト

ドリブルからパーペチュアルへ、マイクロストラテジーの14.4億ドル現金準備の解説

最大のBTC保有者がBTCを購入せず、売却さえする場合、市場にどのような影響を与えるでしょうか?

執筆:傘、TechFlow

世界で最も多くのBTCを保有する上場企業であるStrategy(マイクロストラテジー)は2025年12月1日、A株普通株式の売却により資金を調達し、14.4億ドル規模の準備金を設立したと発表しました。

公式声明によると、この措置は今後21〜24か月間の優先株配当および未返済債務の利払いを確実に履行することで、クレジット投資家および株主への約束を強化することを目的としています。

「BTCのシャドウETF」として知られる同社のここ数年の中心戦略は極めてシンプルかつ攻撃的でした。低コストで資金を調達し、入金と同時に即座にビットコインへと交換するというものです。

Michael Saylor氏の「キャッシュ・イズ・トラッシュ(現金はゴミ)」という壮大なナラティブのもと、Strategyの貸借対照表上の法定通貨は通常、日常業務を維持するための最低限のみが保持されています。

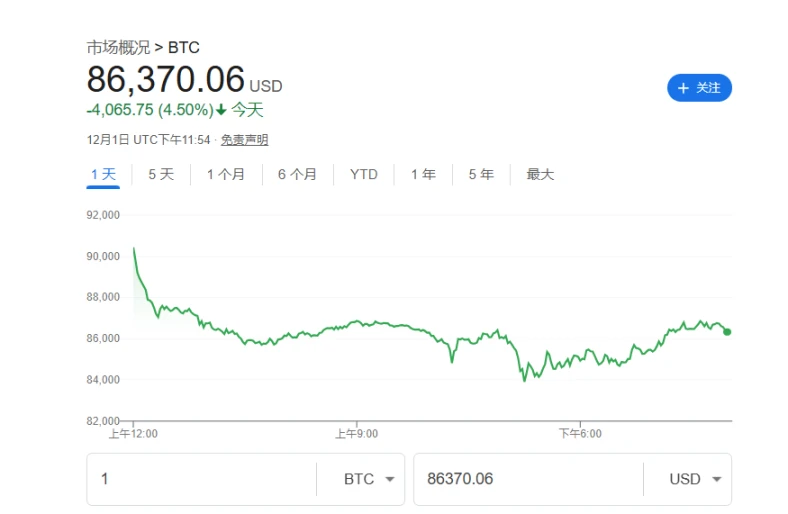

これは今回明らかにされた方針と矛盾しており、BTC価格が最近高値から反落し市場の変動性が高まる中、Strategyのこの動きは再び市場の不安を煽りました。最大のBTC保有者が購入を停止し、さらには売りに出る場合、市場にどのような影響を与えるでしょうか?

戦略的転換

今回の出来事の最も重要な意味は、Strategyが初めて自社が保有するBTCの売却可能性を公に認めた点にあります。

創業者であり執行会長のMichael Saylor氏は長年にわたりビットコインの熱烈な布教者とされてきました。その中心戦略は「常に買い続け、保有し続ける」ことでした。しかし、CEOのPhong Le氏はあるポッドキャスト番組で明確に述べました。もし同社のmNAV指標(企業価値と保有暗号資産価値の比率)が1を下回り、他の手段で資金調達ができない場合、ドル準備金を補うためにビットコインを売却すると。

この姿勢は市場におけるStrategyの「BTC全賭け」という印象を打ち破るものであり、企業戦略の大転換と解釈され、ビジネスモデルの持続可能性に対する疑念を引き起こしました。

市場の反応

Strategyの今回の戦略変更は、市場に直ちに激しいネガティブな連鎖反応を引き起こしました。

CEOがBTC売却の可能性に言及した後、同社株価は一時12.2%急落し、投資家が戦略変更に対して抱く恐怖心を示しました。

発表後、BTC価格も同期間で4%以上下落しました。この下落幅が完全にマイクロストラテジーの行動によるものとは限りませんが、最大の買い手が積極的な購入を停止しているという危険信号は、市場によって明確に捉えられました。

主力資金が様子見姿勢に転じるという予想は、市場のリスク回避的な調整を拡大させました。

株価やBTC価格といった「表面的危機」よりも、より深刻なのは投資機関の態度です。

データによると、2025年第3四半期にはCapital International、Vanguard、BlackRockなど複数のトップ級投資機関がMSTRへのエクスポージャーを意図的に縮小しており、合計で約54億ドル相当の保有株を減らしています。

これはBTC現物ETFなど、より直接的で規制対応された投資チャネルの登場により、ウォール街が徐々に「MSTR=BTC代理」という旧来の投資ロジックから離れていることを示しています。

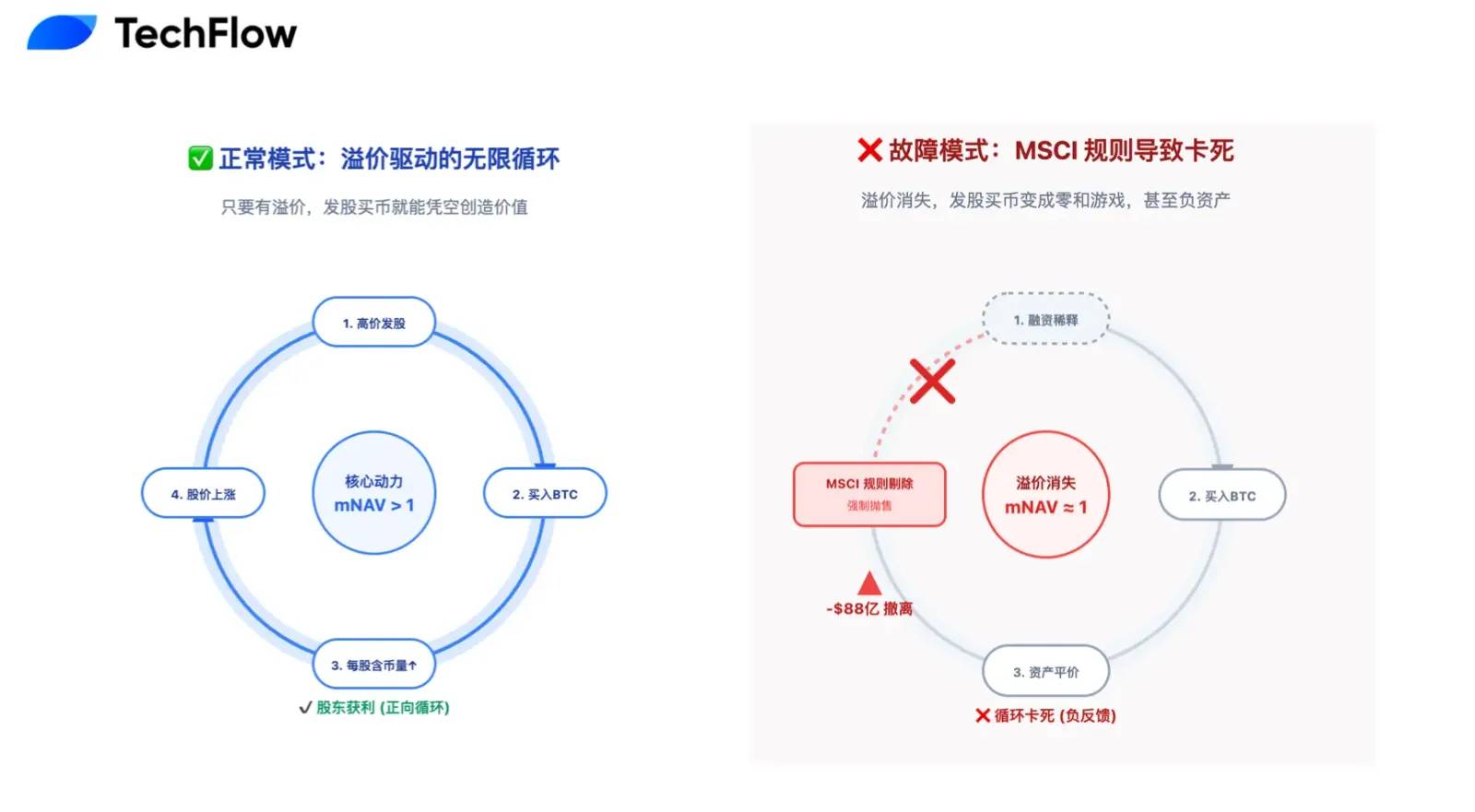

DAT企業において、mNAVはそのビジネスモデルを理解する上で鍵となる指標です。

好況期には、市場はMSTRに高いプレミアム(mNAVは1を大きく超え、ピーク時には2.5に達した)を支払うことを厭わず、「新株発行→ビットコイン購入→プレミアム上昇により株価上昇」というフライホイール効果で価値を創造してきました。

しかし、市場の冷え込みとともに、そのmNAVプレミアムはほぼ消失し、1前後にまで低下しています。

つまり、「新株発行でビットコインを買う」行為は、株主価値向上に寄与しないゼロサムゲームとなり、その中心成長エンジンはすでに停止した可能性があります。

永久機関神話の崩壊

短期的かつ合理的な財務視点から見れば、現在の市場がStrategyに対してベア(弱気)な見方を持つことは的外れではありません。

この14.4億ドルの現金準備金は、かつて世界中を魅了した「BTC購入永久機関」神話の終焉を宣言しているのです。市場がこれまで夢中になっていた「新株発行でBTCを買う」というロジックは、株価が常に転換社債の転換価格を上回り続けるという楽観的前提に立っていました。

Strategyは現在、82億ドルにのぼる転換社債を抱えており、S&Pグローバルはすでにその信用格付けを「B-」のジャンク(不良)レベルに設定し、潜在的な流動性危機を警告しています。

問題の核心は、株価が長期低迷した場合、満期を迎えた債券保有者が転換を拒否(株式に換えればさらに損失が拡大するため)、代わりに現金での元本全額償還を求めることにあります。特にその中で10.1億ドルの債券は最早2027年にも償還要求が可能となり、明確で硬直的な中期的なキャッシュフロー支払い圧力となっています。

このような状況下では、準備金の設立は単なる利払いのためではなく、潜在的な「取り付け騒ぎ」への備えでもありますが、mNAVプレミアムがゼロになった今、こうした資金は主に既存株主の権益希薄化によって得られます。

言い換えれば、企業は過去の債務の穴を埋めるために、株主価値を食いつぶしているのです。

債務圧力が慢性病だとすれば、MSCI指数からの除外は一瞬で致命的となる急性疾患です。

ここ2年間、Strategyが過度にBTCを追加購入してきた結果、総資産に占めるBTCの割合は77%以上にまで急騰しており、MSCIなどの指数作成機関が定める50%の上限を大きく超えています。

関連記事:《88億ドルの脱出カウントダウン、MSTRは世界のインデックスファンドの捨て駒になりつつある》

これにより致命的な分類問題が生じており、MSCIは同社を「事業会社」から「投資信託」へと再分類することを検討しています。この行政上の再分類は災害的な連鎖反応を引き起こす可能性があります。

一度基金と判定されれば、MSTRは主要株式指数から除外され、それら指数を追跡する数兆ドル規模の資金が強制的に決済処理されることになります。

JPモルガンの試算によれば、このメカニズムは最大88億ドルの受動的売却を引き起こす可能性があり、日次取引量が数十億ドル程度のMSTRにとっては、このような規模の売却は流動性ブラックホールを生み出し、株価が崖っぷちの暴落を起こすだけでなく、基本面に基づく買い支えもまったく期待できなくなるでしょう。

高価だが不可欠な保険料

暗号資産市場という「周期」に支配される業界において、時間軸を長く見れば、Strategyの一見「自ら両腕を断つ」ような防御策も、最終勝利を得るために支払う高価だが必要な保険料であるかもしれません。

「テーブルに残り続けることが何より重要だ」。

過去の幾度もの牛熊サイクルの変遷もこれを証明しています。投資家の「ゼロ」になる原因は仮想通貨価格の下落ではなく、リスクを無視して「全財産を賭ける」ことで、突発的な出来事により強制的に退場させられ、もう二度と巻き返せなくなることです。

この観点から見れば、Strategyが今回設立した14.4億ドルの現金準備金は、可能な限り低いコストで自分自身をゲームの場に留め置くための措置でもあります。

短期的な株主価値と市場プレミアムを犠牲にして、未来2年間の主導権を確保することは、一種の博奕的知恵です。嵐が来る前にまず帆を収めて難を逃れ、次に流動性が豊富な景気循環が訪れ、天候が再び晴れるとき、65万枚のBTCを握るStrategyは依然として代替不可能な「仮想通貨界のリード株」として君臨するでしょう。

最終的な勝者は、誰がより華やかに生きられたかではなく、誰がより長く生き延びたかに決まります。

単に自身の生存期間を延ばすだけでなく、Strategyの今回の行動には、すべてのDAT企業のために実現可能なコンプライアンス経路を切り開くという、さらに深い意義があります。

もしStrategyが以前の「全賭け」戦略を続けた場合、ほぼ間違いなく破綻する運命にあり、「上場企業が仮想通貨を保有する」という年度テーマは完全に否定され、仮想通貨界に前例のないほどの強烈な逆風をもたらすでしょう。

一方、伝統金融の「準備金制度」を導入することで、BTCの高ボラティリティと上場企業の財務健全性の間にバランスを見出すことに成功すれば、それは単なる「コインを貯める企業」を超えて、全く新しい道を切り開くことになります。

今回の転換は、StrategyがS&PやMSCI、そしてウォール街の伝統的資金に対して送る一つの宣言でもあります。「熱狂的な信仰」だけでなく、「極限環境下でも専門的なリスク管理を行う能力」があるということを。

このような成熟した戦略こそが、将来主流指数に受け入れられ、より低コストの資金調達を実現するための切符となるかもしれません。

Strategyという巨大な船には、無数の暗号資産業界の希望と資金が乗っています。晴れた天候の中でどれだけ速く進めるかよりも、嵐を乗り越える堅牢さを持っているかどうかが、はるかに注目すべき点です。

この14.4億ドルの準備金は、過去の片寄った戦略の修正であると同時に、不確実な未来に対して差し出す投名状でもあります。

短期的には、この転換は多くの苦痛を伴います。mNAVプレミアムの消失、株式の受動的希薄化、成長フライホイールの一時停止——これらはいずれも避けられない成長の代償です。

しかし長期的には、これはStrategyだけでなく、未来の無数のDAT企業が必ず通らなければならない関門でもあります。

天国に触れるためには、まず両足を確かな大地にしっかり踏ん張らなければならないのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News