ステーブルコイン市場の観察:数兆ドル規模の市場はいかにして形成されたか

TechFlow厳選深潮セレクト

ステーブルコイン市場の観察:数兆ドル規模の市場はいかにして形成されたか

若者世代はデジタルネイティブであり、ステーブルコインが彼らにとっての自然な通貨となる。

著者:Rui Shang, SevenX Ventures

翻訳:Mensh, ChainCatcher

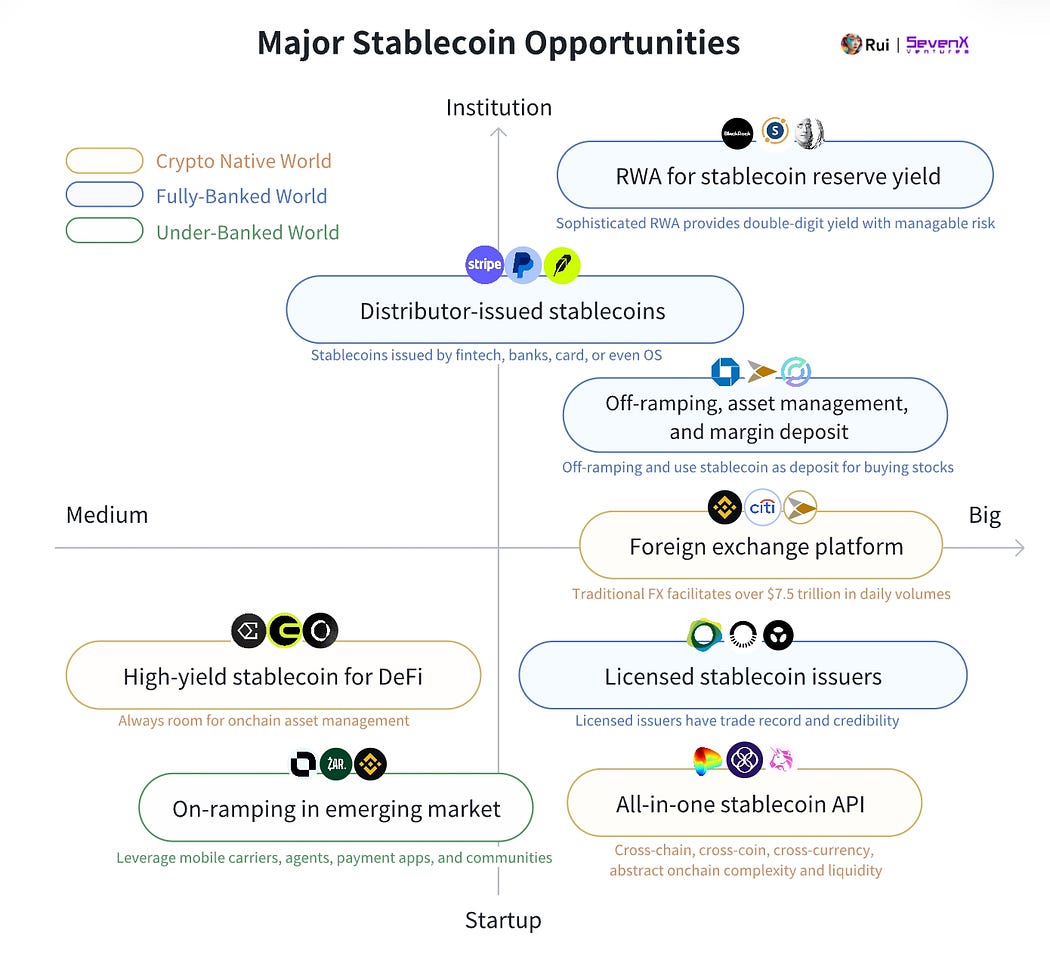

概要:安定通貨(ステーブルコイン)に関連する8つの主要な機会 ――

若い世代はデジタルネイティブであり、ステーブルコインは彼らにとって自然な通貨である。人工知能(AI)とモノのインターネット(IoT)が数十億規模の自動マイクロトランザクションを推進するにつれ、グローバル金融システムには柔軟な通貨ソリューションが必要となる。ステーブルコインは「マネーAPI」として、インターネット上のデータのようにシームレスに移動可能であり、2024年には取引高が4.5兆ドルに達した。この数字は、より多くの機関がステーブルコインが比類ないビジネスモデルであることに気づくことでさらに成長すると予想される――Tether社は2024年前半、自社の米ドル準備金の投資により52億ドルの利益を上げた。

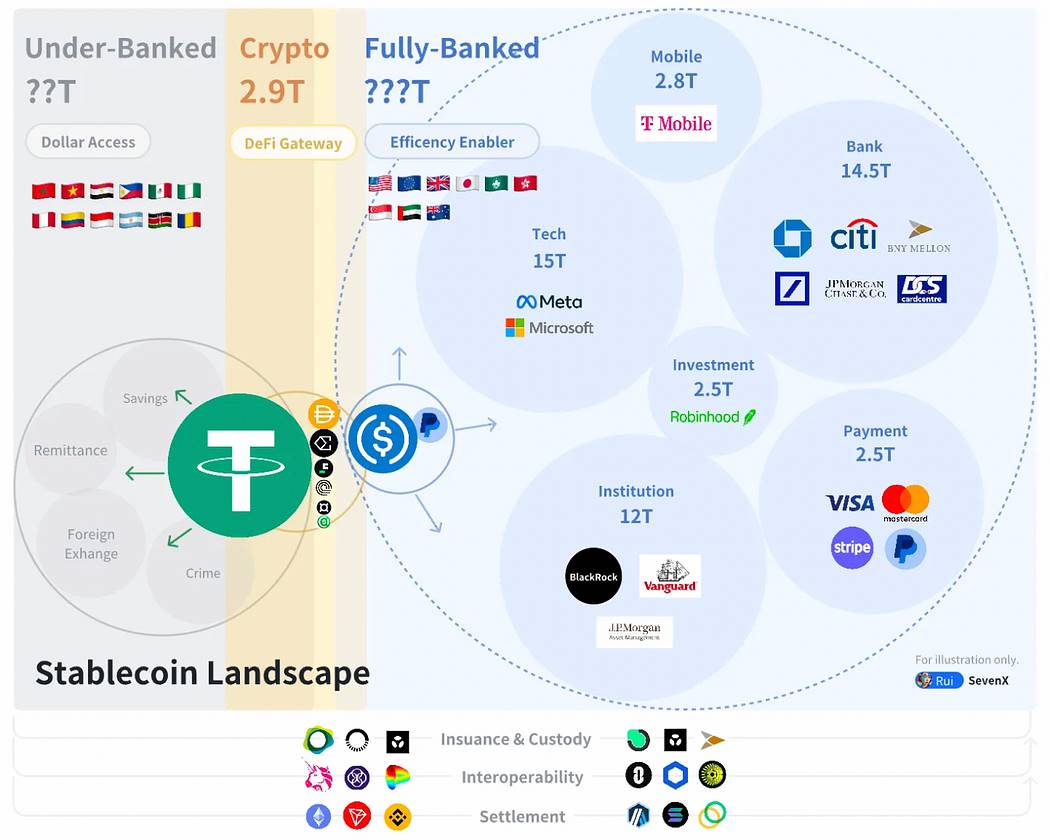

ステーブルコイン競争において、複雑な暗号メカニズムではなく、流通と実際の採用が重要である。その採用は主に3つの分野に現れる:暗号資産原生世界、完全バンキング化された世界、および非バンキング層が存在する世界。

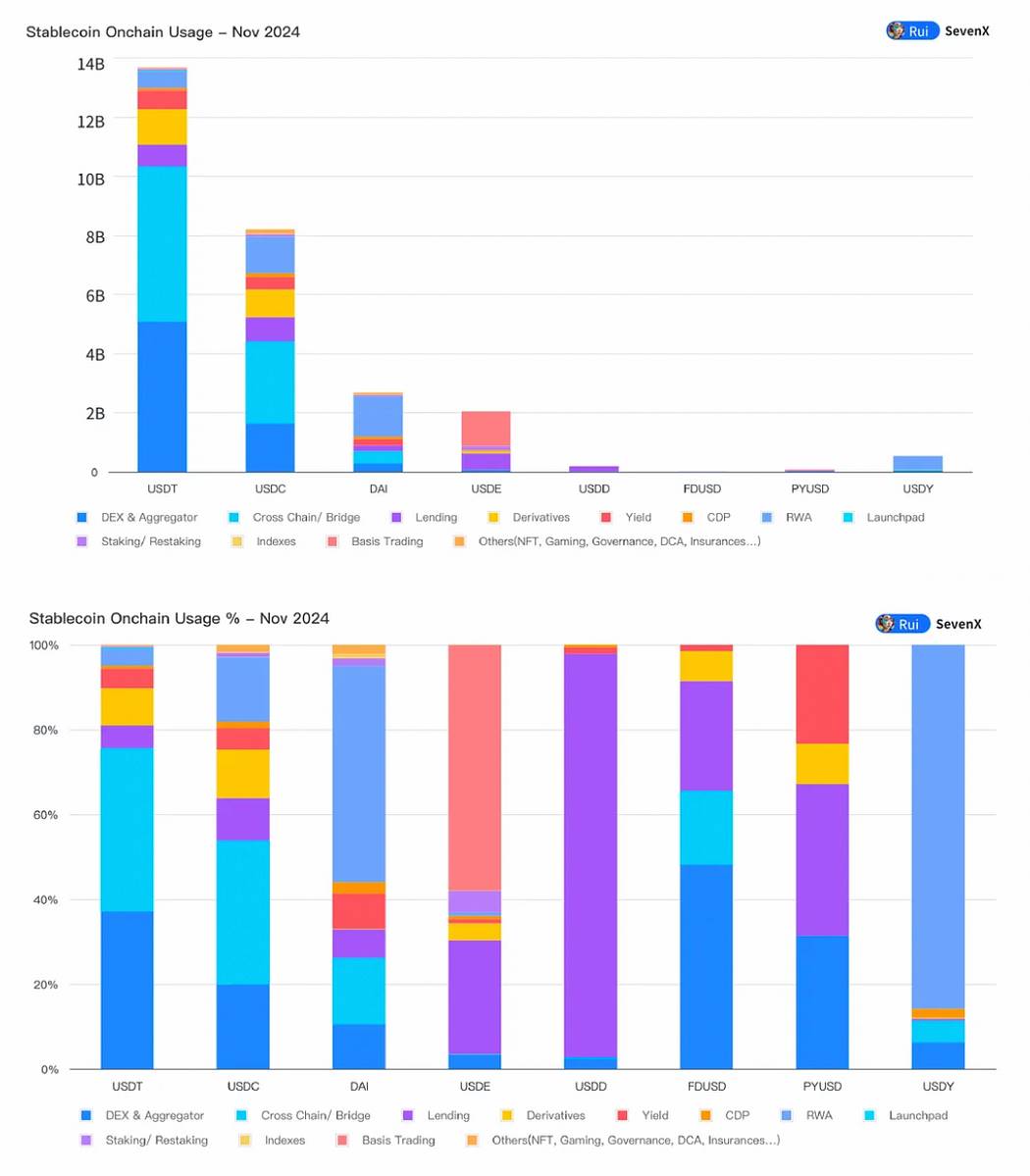

29兆ドル規模の暗号資産原生世界では、ステーブルコインはDeFiへの入り口として、トレーディング、貸借、デリバティブ、流動性耕作、RWA(現実資産)に不可欠である。暗号資産原生のステーブルコインは、流動性インセンティブとDeFi統合によって競っている。

400兆ドルを超える完全バンキング化された世界では、ステーブルコインは金融効率を向上させ、B2B、P2P、B2C決済に主に使用される。ステーブルコインは規制・ライセンス取得に注力し、銀行、カードネットワーク、決済、商人との提携を通じて流通を図る。

非バンキング層が存在する世界では、ステーブルコインは米ドルへのアクセスを提供し、金融包摂を促進する。貯蓄、支払い、為替、利回り創出に利用され、草の根的な市場展開が極めて重要である。

暗号世界のネイティブ

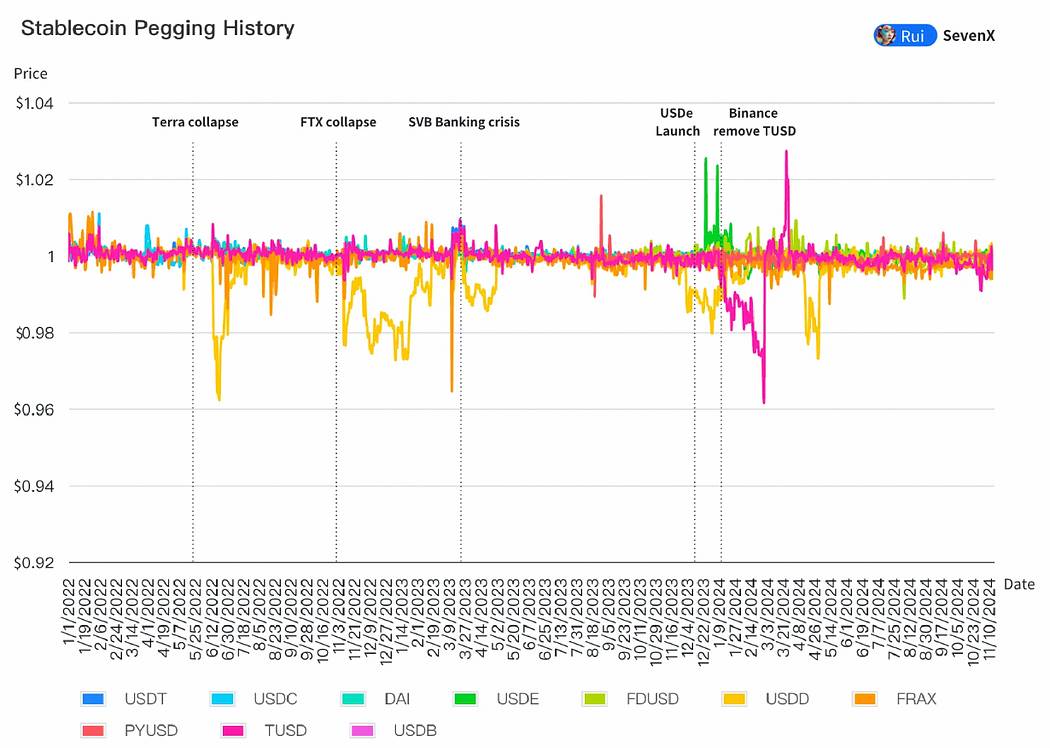

2024年第2四半期、ステーブルコインは暗号市場時価総額全体の8.2%を占めた。為替レートの安定維持は依然困難であり、独自のインセンティブがチェーン上での流通拡大の鍵となるが、根本的な問題はチェーン上アプリケーションの限界にある。

米ドル連動の戦い

- 法定通貨担保型ステーブルコインは銀行関係に依存:

93.33%が法定通貨担保型ステーブルコインである。安定性と資本効率が高いが、銀行が償還を管理しており最終決定権を持つ。Paxosのような規制対応発行体は、数十億ドルのBUSDを成功裏に償還した実績を持ち、PayPalの米ドル発行体となっている。 - CDP型ステーブルコインは担保と清算を改善し為替安定性を強化:

3.89%が抵当債務ポジション(CDP)型ステーブルコイン。暗号資産を担保とするが、拡張性とボラティリティに課題がある。2024年までにCDPはより幅広い流動性・安定担保資産を受け入れることでリスク耐性を向上。AaveのGHOはAave v3内の任意の資産を受け入れ、CurveのcrvUSDは最近USDM(実物資産)を追加した。部分的清算も改善され、特にcrvUSDのソフト清算はカスタムAMM(自動マーケットメーカー)により不良債務に対してバッファーを提供している。しかしveトークン報酬モデルには問題があり、大規模な清算後にCRVの評価が下落すると、crvUSDの時価総額も縮小してしまう。 - 合成ドルはヘッジを利用して安定を維持:

EthenaのUSDeは1年間で単独で1.67%のステーブルコイン市場シェアを獲得し、時価総額30億ドルに到達。これはデルタニュートラル型の合成ドルで、派生商品市場で空売りポジションを開くことで価格変動に対抗する。今後到来する好況期には資金レートが良好になると予想され、季節的変動後も同様だ。ただし長期的な生存可能性は中央集権取引所(CEX)に大きく依存しており疑問視される。類似製品が増えれば、小規模資金によるイーサリアムへの影響は弱まるだろう。こうした合成ドルはブラック・スワン事象に脆弱で、不況期には低い資金レートしか維持できない。 - アルゴリズム型ステーブルコインは0.56%まで低下。

流動性誘導の課題

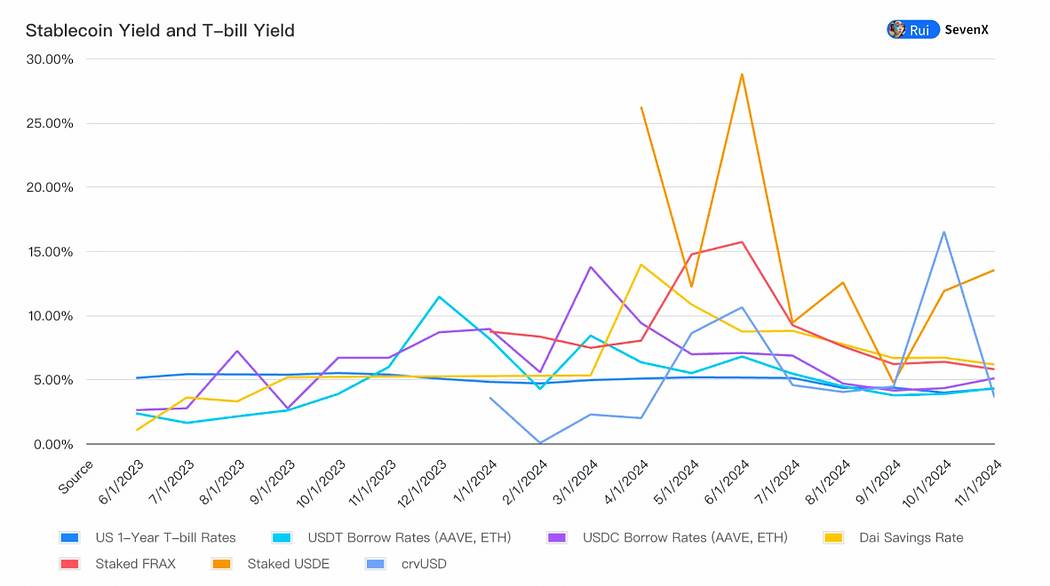

暗号資産ステーブルコインはリターンで流動性を引きつける。根本的には、その流動性コストは無リスク金利にリスクプレミアムを加えたものとなる。競争力を保つためには、ステーブルコインのリターンは国庫債(T-bill)金利以上でなければならない――すでにT-bill金利が5.5%に達する中で、ステーブルコインの借入コストが低下していることが確認されている。sFraxとDAIは国庫債への露出で先行している。2024年までに、複数のRWAプロジェクトがチェーン上での国庫債の組み合わせ可能性を向上させた:crvUSDはMountainのUSDMを担保に、OndoのUSDYとEthenaのUSDtbはBlackRockのBUIDLに支援されている。

国庫債金利に基づき、ステーブルコインはリスクプレミアムを高めるためにさまざまな戦略を採用している:固定予算インセンティブ(DEXでの配布など、制約やデススパイラルを引き起こす可能性あり)、ユーザー手数料(貸借や永続契約取引量に連動)、ボラティリティアービトラージ(ボラティリティ低下時に減少)、そしてプール活用(ステーキングまたはリステーキングなど、魅力不足)。

2024年、革新的な流動性戦略が登場している:

- ブロック内収益の最大化:

現在多くの収益はDeFiの自己消費的インフレによるインセンティブから生じているが、より革新的な戦略が登場している。CAPのようなプロジェクトは、プールを銀行のように運用し、MEVや裁定取引の利益を直接ステーブルコイン保有者に還元することで、持続可能かつより高い潜在的収益源を提供しようとしている。 - 国庫債利回りとの複利:

RWAプロジェクトの新たな組み合わせ能力を活かし、Usual Money(USD0)のような取り組みはガバナンストークンを通じて国庫債利回りを基準とした「理論上」無限のリターンを提供――3.5億ドルの流動性プロバイダーを惹きつけ、Binanceのローンチプールにも参加した。Agora(AUSD)も国庫債利回りを持つオフショア型ステーブルコインである。 - 高収益とボラティリティ防御のバランス:

新しいステーブルコインは単一の収益源やボラティリティリスクを避け、多様なアセットバスケット方式を採用し、バランスの取れた高収益を提供。例えばFortunafiのReservoirは国庫債、Hilbert、Morpho、PSMを分配し、必要に応じて他の高収益資産を動的に調整しながらポートフォリオを構成している。 - TVL(総ロック価値)は一過性か?

ステーブルコインのリターンはしばしば拡張性の課題に直面する。固定予算インセンティブは初期成長を促すが、TVLの増加とともにリターンは希薄化し、時間経過と共にインセンティブ効果が弱まる。持続可能なリターン、あるいはインセンティブ終了後の取引ペアやデリバティブにおける真の実用性がない限り、TVLは安定しない可能性が高い。

DeFiゲートウェイのジレンマ

チェーン上での可視性により、ステーブルコインの真の性質を検討できる:それは交換媒体としての通貨なのか、それとも単なる収益金融商品なのか?

- 最高リターンのステーブルコインだけがCEXの取引ペアに使われる:

取引の約80%は依然中央集権取引所(CEX)で行われており、主要CEXは「推奨」ステーブルコイン(例:BinanceのFDUSD、CoinbaseのUSDC)をサポートしている。他のCEXはUSDTとUSDCの余剰流動性に依存している。また、ステーブルコインはCEXの証拠金預けとしての地位を築けていない。 - DEXの取引ペアに使われるステーブルコインはごくわずか:

現在、取引ペアとして使われているのはUSDT、USDC、および少量のDAIのみ。他のステーブルコイン、例えばEthenaの57%のUSDeは自社プロトコル内でステーキングされており、純粋に収益を得るために保有されており、交換媒体とは程遠い。 - MakerDAO + Curve + Morpho + Pendle、組み合わせ配分:

Jupiter、GMX、DYDXなどの市場は預入にUSDCを好む傾向にある。USDTの鋳造・償還プロセスに対する懐疑があるためだ。MorphoやAAVEといった貸借プラットフォームも、イーサリアム上での流動性が優れているためUSDCを好む。一方、PYUSDはSolanaのKaminoでの借り入れに主に使われており、特にSolana財団がインセンティブを提供している時期に顕著である。EthenaのUSDeは主にPendleで収益活動に使われる。 - RWAは過小評価されている:

BlackRockのような大多数のRWAプラットフォームはコンプライアンス上の理由からUSDCを鋳造資産として使用しており、BlackRock自身もCircleの株主である。DAIは自社のRWA製品で成功を収めている。 - 既存市場の拡大か、新領域の探索か:

ステーブルコインはインセンティブで主要流動性プロバイダーを惹きつけることができるが、壁にぶつかっている――DeFiの利用は低下している。ステーブルコインは今、ジレンマに直面している:暗号資産原生活動の拡大を待つか、それともその枠を超えて新たな実用性を探求するか。

完全バンキング化世界における異端児

主要プレイヤーが動き出す

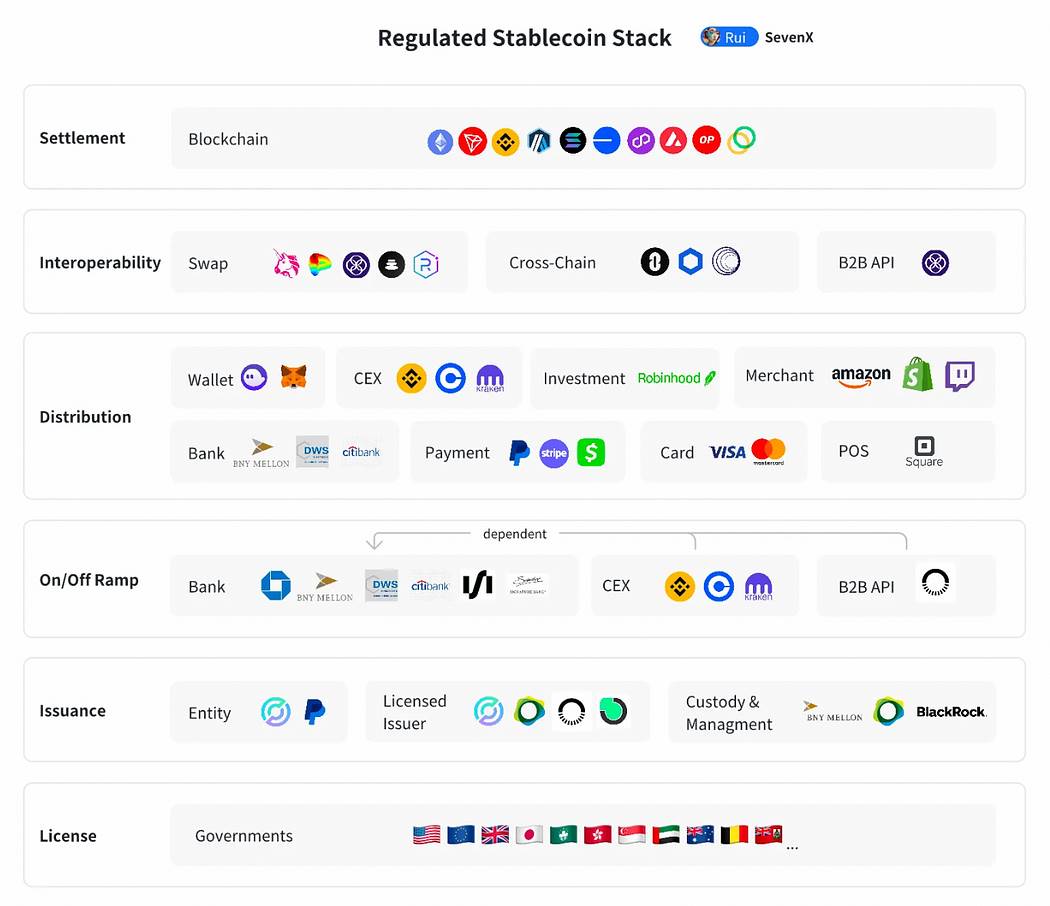

- グローバル規制が徐々に明確化:

ステーブルコインの99%が米ドル担保であり、連邦政府が最終的な影響力を持つ。暗号資産に友好的なトランプ政権下で、米国の規制枠組みが明確になると予想される。彼は金利引き下げとCBDC禁止を公約しており、これはステーブルコインにとって有利かもしれない。米財務省報告書は、ステーブルコインが短期国債需要に与える影響を指摘。Tetherは900億ドル相当の米国債を保有している。暗号犯罪防止と米ドル支配の維持も動機である。2024年までに、多数の国が共通原則の下で規制枠組みを構築した。これにはステーブルコイン発行の承認、準備金の流動性と安定性要件、外貨ステーブルコインの使用制限、通常は利子付与の禁止などが含まれる。主な例としてはMiCA(EU)、PTSR(UAE)、サンドボックス(香港)、MAS(シンガポール)、PSA(日本)がある。注目すべきは、百慕大が最初にステーブルコインでの税金支払いを認め、利子付きステーブルコイン発行を許可した国となったことである。 - ライセンス取得発行者が信頼を得る:

ステーブルコイン発行には技術力、地域横断的なコンプライアンス、強固な経営管理が必要。主要プレイヤーにはPaxos(PYUSD、BUSD)、Brale(USC)、Bridge(B2B API)がいる。準備金管理はBNY Mellonのような信頼された機関が担当し、BlackRockが運営するファンドへの投資を通じて安全に収益を生み出す。BUIDLは今やより広範なチェーン上プロジェクトが収益を得ることを可能にしている。 - 銀行は出金のゲートキーパー:

入金(法定通貨→ステーブルコイン)は容易になりつつあるが、出金(ステーブルコイン→法定通貨)は依然課題であり、銀行が資金源の検証に苦労しているためだ。銀行はKYC/KYBを実施し、類似のAML枠組みを持つCoinbaseやKrakenのようなライセンス取得取引所を好む。Standard Charteredのような高信頼度銀行は出金を受け入れ始めているが、DBS Bank(シンガポール)のような中小規模の銀行の方が迅速に行動している。BridgeのようなB2Bサービスは出金チャネルを統合し、SpaceXや米国政府を含むハイエンド顧客向けに数十億ドル規模の取引量を管理している。 - 発行者が最終決定権を持つ:

コンプライアンス型ステーブルコインのリーダーCircleはCoinbaseに依存しており、グローバルライセンスとパートナーシップを模索している。しかし、機関が自らステーブルコインを発行するようになれば、その戦略は影響を受ける可能性がある。なぜなら、そのビジネスモデルは比類ないからだ――100人の従業員を持つTetherは2024年前半に準備金投資から52億ドルの利益を上げた。JPMorgan Chaseのような銀行は機関向け取引用にJPM Coinを導入済み。決済アプリStripeはBridgeを買収し、単にUSDCを統合するだけでなく、自社のステーブルコインスタックを持つことに興味があることを示した。PayPalも準備金収益の獲得のためにPYUSDを発行した。VisaやMastercardのようなカードネットワークも、慎重にステーブルコイン受け入れを試みている。

ステーブルコインがバンキング化世界の効率を向上

信頼できる発行者、健全な銀行関係、流通業者という基盤の下、ステーブルコインは大規模金融システム、特に決済分野での効率を高めることができる。

従来のシステムは効率とコストの制約に直面している。アプリ内または銀行内部送金は即時決済を提供するが、そのエコシステム内に限定される。銀行間決済の手数料は約2.6%(発行銀行70%、受取銀行20%、カードネットワーク10%)で、決済には1日以上かかる。国際送金はさらに高く、約6.25%、決済には最長5日かかる。

ステーブルコイン決済は仲介者を排除し、P2Pの即時決済を提供する。これにより資金の流れが速くなり、資本コストが低下し、条件付き自動支払いなどのプログラム可能機能も提供される。

- B2B(年間取引額120~150兆ドル):

銀行がステーブルコイン推進に最も適している。JPMorganはQuorumチェーン上でJPM Coinを開発しており、2023年10月時点で毎日約10億ドルの取引に使用されている。 - P2P(年間取引額1.8~2兆ドル):

電子ウォレットとモバイル決済アプリが最適な位置にある。PayPalはPYUSDを導入しており、現在イーサリアムとSolana上で6.04億ドルの時価総額を持つ。PayPalはエンドユーザーが無料で登録・送金できることを許可している。 - B2C商業(年間取引額5.5~6兆ドル):

ステーブルコインはPOS、銀行API、カードネットワークと協力する必要がある。Visaは2021年にUSDCで取引を決済した最初の決済ネットワークとなった。

非十分バンキング化世界における革新者

シャドウ・ドル経済

深刻な通貨下落と経済不安定により、新興市場はステーブルコインを切望している。トルコでは、GDPの3.7%がステーブルコイン購入に使われている。人々や企業は法定ドルよりも高いプレミアムを払ってでもステーブルコインを求める。アルゼンチンではステーブルコインプレミアムが30.5%、ナイジェリアでは22.1%に達している。ステーブルコインは米ドルへのアクセスと金融包摂を提供する。

Tetherはこの分野で圧倒的優位を占め、信頼できる10年間の実績を持つ。複雑な銀行関係や償還危機に直面しても――2019年4月、TetherはUSDTが準備金の70%しか支持していないと認めた――連動は安定していた。これはTetherが強力なシャドウ・ドル経済を構築したためである:新興市場では、人々はUSDTを法定通貨に換えることはほとんどなく、それを「ドル」として扱う。これはアフリカやラテンアメリカで給与支払い、請求書支払いなどに顕著に見られる。Tetherはインセンティブなしにこれを達成し、長年の存在と継続的な実用性のみで信頼性と受容度を高めた。これはすべてのステーブルコインの究極の目標となるべきである。

ドルアクセス

-

送金:

送金の不平等は経済成長を鈍化させる。サハラ以南アフリカでは、中低所得国や先進国への送金で、個人事業主は平均して送金額の8.5%を手数料として支払う。企業にとっては状況はさらに深刻で、高手数料、長い処理時間、官僚主義、為替リスクといった障壁が、地域の企業の成長と競争力に直接影響を与える。 - ドルアクセス:

1992年から2022年にかけて、通貨の変動により17の新興市場国でGDP損失が1.2兆ドルに達した――これはこれらの国々の総GDPの驚異的な9.4%に相当する。地元の金融発展にとってドルへのアクセスは極めて重要である。多くの暗号プロジェクトが参入を目指しており、ZARは草の根の「DePIN」手法に焦点を当てている。これは現地の代理店を活用し、アフリカ、ラテンアメリカ、パキスタンでの現金とステーブルコイン間の取引を促進する。 - 外貨両替:

現在、外国為替市場の1日の取引高は7.5兆ドルを超える。グローバル・サウスでは、個人は公式チャネルよりも有利なレートを提供する闇市場に依存して自国通貨をドルに両替することが多い。Binance P2Pは採用され始めているが、注文帳方式のため柔軟性に欠ける。ViFiなどの多くのプロジェクトがチェーン上AMMによる為替ソリューションを構築している。 - 人道援助の配布:

ウクライナ戦争の難民はUSDC形式で人道援助を受け取ることができ、デジタルウォレットに保管したり、現地で現金化したりできる。ベネズエラでは、政治的・経済的危機が深まる中、新型コロナパンデミック時に現場の医療従事者が医療用品の支払いにUSDCを使用した。

結論:交差

相互運用性

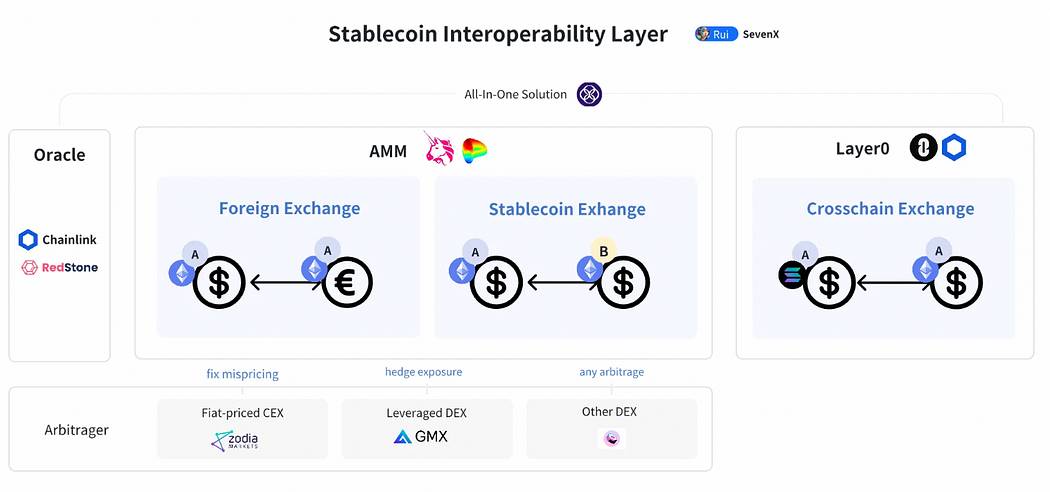

- 異なる通貨間の交換:

従来の為替システムは非常に非効率で、多重の課題に直面している:相手方決済リスク(CLSは強化されているが煩雑)、複数銀行システムのコスト(オーストラリアの銀行が円を購入してロンドンのドルオフィスに送る場合6つの銀行が関与)、グローバル決済のタイムゾーン差異(カナダドルと円の銀行システムは1日あたり5時間未満の重なり)、為替市場アクセスの制限(小売ユーザーは大規模機関の100倍の手数料を支払う)。チェーン上為替は顕著な利点を提供する:

― コスト、効率、透明性:RedstoneやChainlinkのようなオラクルがリアルタイム価格を提供。DEXはコスト効率と透明性を提供し、Uniswap CLMMでは取引コストが0.15~0.25%に低下――伝統的為替より約90%安い。T+2の銀行決済から即時決済へ移行することで、裁定取引者は誤価格を修正するための複数戦略を採用できる。

― 柔軟性とアクセシビリティ:チェーン上為替により、企業の財務責任者や資産運用者が複数の特定通貨の銀行口座なしに幅広い商品にアクセスできる。小売ユーザーはDEX APIを内蔵した暗号ウォレットで最良の為替レートを得られる。

― 通貨と管轄の分離:取引に国内銀行を必要とせず、基礎となる管轄から切り離す。この方法はデジタル化の効率を活用しつつ通貨主権を維持するが、依然課題はある。

しかし、非ドル建てデジタル資産の不足、オラクルの安全性、ロングテール通貨への対応、規制、オンチェーン・オフチェーン統一インターフェースの欠如といった課題も残る。これら障壁があるにもかかわらず、チェーン上為替は魅力的な機会を示している。例えば、シティグループはシンガポール金融庁(MAS)の指導のもと、ブロックチェーン為替ソリューションを開発中である。 - 異なるステーブルコイン間の交換:

ほとんどの企業が自社のステーブルコインを発行する世界を想像してほしい。ステーブルコイン間の交換は課題となる:PayPalのPYUSDでJPモルガンの加盟店に支払いをする場合。オンチェーン・オフチェーンソリューションで解決できるが、暗号通貨が約束する効率を失ってしまう。チェーン上AMMは、リアルタイムかつ低コストのステーブルコイン間取引に最適である。Uniswapは手数料0.01%以下の複数のプールを提供している。しかし、数十億ドル規模の資金がチェーン上に入れば、スマートコントラクトの安全性を信用する必要があり、リアルな活動を支える十分な流動性と即時性能が求められる。 - 異なるチェーン間の交換:

主要ブロックチェーンはそれぞれ長所と短所を持ち、ステーブルコインは複数チェーンに展開される。このマルチチェーン方式はクロスチェーンの課題を引き起こし、ブリッジには大きなセキュリティリスクがある。筆者の見解では、ステーブルコインが自前の第0層(Layer 0)を立ち上げることが最善の解決策である。USDCのCCTP、PYUSDの第0層統合、そして我々が目撃したUSDTのブリッジロックトークン回収の動きは、同様の第0層ソリューション導入の可能性を示唆している。

未解決の問い

同時に、いくつかの未解決の問いが残っている:

- コンプライアンス対応ステーブルコインは、「オープンファイナンス」を阻害しないか? 監視・凍結・資金没収の可能性があるため。

- コンプライアンス対応ステーブルコインは、証券とみなされる可能性のあるリターン提供を避け続けるのか? それにより、DeFiがその大規模展開から恩恵を受けることを妨げるのか?

- イーサリアムの遅さ、L2が単一ソーターに依存、Solanaの完璧でない稼働記録、その他人気チェーンの長期実績不足を考えると、どのオープンブロックチェーンが巨額資金を実際に処理できるのか?

- 通貨と管轄の分離は、混乱を招くのか、それとも新たな機会を生むのか?

ステーブルコインが牽引する金融革命は、私たちの眼前で刺激的でありながら予測不可能――これは自由と規制が微妙な均衡の中で共演する新たな章である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News