RWA 2024:投機を越えて、リアルワールド資産のトークン化が台頭

TechFlow厳選深潮セレクト

RWA 2024:投機を越えて、リアルワールド資産のトークン化が台頭

本レポートは、主流の金融機関がブロックチェーン技術、特にパブリックブロックチェーンおよびDeFiに対して行っている探求、採用および応用に注目する。

執筆:Ryan Chen、Louis Wan(ボサイボサイ)

本稿はAmple FintechとDigiFTが共同で執筆しました。

著者前書き:

Ryan Chen、DigiFTリサーチ&イノベーション部門責任者

2023年末、我々はリアルワールドアセット(RWA)に関する調査レポートを発表しました。当時、主な市場参加者はWeb3ネイティブであり、機関の関与は限定的でした。しかし2024年は転換点となり、ブラックロック、UBS、フランクリン・テンプルトンなど世界的な大手機関が相次いで参入しました。業界関係者として、競争の激化と二つの異なる勢力の融合が始まっていることを目の当たりにしています。

この現象は、Web2とWeb3の融合が進み、データ、資本、人的資源の交換がますます多様化し頻繁になっていることを反映しています。暗号資産市場の規制環境が変化する中、金融の基本原則へ回帰することで、RWAが今後の発展の鍵となると考えています。より迅速な決済システム、透明性の高い市場、協働型データベースを通じて、ブロックチェーン技術は最終的に主流となり、資本市場の効率を高め、現実世界に実質的な価値をもたらすでしょう。

Louis Wan(ボサイボサイ)、Ample Fintechリサーチ部門責任者

分散台帳技術(DLT)やトークン化といった技術革新は、現在の金融システムの効率を顕著に向上させています。これらの進歩は取引プロセスの簡素化だけでなく、より透明で包摂的かつ安全な新たな金融インタラクションの形態を可能にします。仲介者への依存度の低下、決済時間の短縮、およびコンプライアンス措置のプログラム組み込みにより、これらの技術は金融業界の基盤を再構築する可能性を秘めています。

今日、官民連携の水準はかつてないほど高まっています。RWAのトークン化推進の原動力はもはやWeb3業界関係者だけではなく、政府、中央銀行、金融機関、国際機関が共に取り組んでいます。Ample Fintechは複数の中央銀行と協力し、トークン化通貨の実用的応用を探求しています。今後もデジタル通貨とスマートコントラクトの応用に基づき、プログラマブルな支払いと金融の包摂的価値をより多くの人々に届けるための実用的ソリューションの開発を続けていきます。

エグゼクティブサマリー

-

ここ数ヶ月間、トークン化分野は概念実証(PoC)を超えて商業化段階に入り、主要金融機関がその先導役を果たしている。

-

グローバルなトークン化市場の規制環境は依然不透明であるが、主要金融センターでは包括的な枠組みの整備が進んでおり、一部地域ではトークン化への対応がさらに前向きになっている。

-

今年、ブラックロック、UBS、フランクリン・テンプルトンなどの金融機関がパブリックブロックチェーン上でトークン化プロジェクトを開始し、Web3ネイティブの取り組みと競合している。

-

市場機会、インフラの成熟度、革新的スタートアップへのライセンス付与が、機関によるパブリックブロックチェーン採用の主要な推進要因となっている。

-

資産のトークン化では民間金融機関がリードしている一方、通貨のトークン化においては民間と公共部門の協調が強まりつつある。

-

クロスボーダー支払い需要の増加に伴い、世界経済は既存のクロスボーダー支払いシステムの非効率性に気づいている。高コスト、低速度、透明性の欠如は、今や急務の課題となっている。G20は支払いシステムの効率性、透明性、アクセシビリティ向上を目指して、クロスボーダー支払いのロードマップを策定した。通貨のトークン化は、支払いの効率とコスト改善の鍵となる手段の一つである。

-

通貨のトークン化は支払いシステムのコスト削減と効率向上をもたらすだけでなく、スマートコントラクトによるプログラマブル性と自動化を実現する。この技術は複雑な金融取引に対して、より革新的で透明性が高く迅速な解決策を提供でき、世界中の公共部門が大規模なプロジェクトを推進している。 序論:投機の先へ

金融はインフラ、企業、個人に対する信頼の上に成り立つ。暗号資産とブロックチェーン技術の登場は、グローバルに信頼できる台帳をインフラとして、より効率的で透明な金融世界を構築することを目的としている。ビットコインの初期設計を振り返れば、その目標はピアツーピアの支払いシステムの構築であった。一方、イーサリアムは分散型アプリケーションのためのスマートコントラクトプラットフォームになることを目指した。

Bitcoin[1]:

• 安全で低コストなピアツーピア取引のための、分散型デジタル通貨の創出に注力。

• 金融仲介者の排除、金融包摂の促進、信頼不要の金融システムの構築を目指す。

Ethereum[2]:

• ブロックチェーンの活用をスマートコントラクトおよび分散型アプリケーションへ拡大。

• プログラマブルな通貨、資産トークン化、分散型金融(DeFi)を通じて金融システムを革新し、自動化され、透明で安全な金融取引・サービスを実現することを目指す。

ビットコインとイーサリアムはどちらも、ブロックチェーン技術を利用して伝統的金融システムを改善し、分散化、透明性、効率性を促進している。

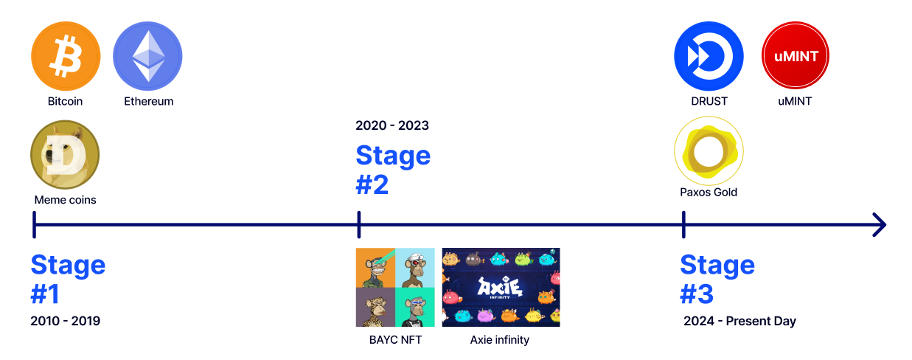

過去数年間、ネイティブ暗号資産市場は急速に発展し、ICO、DeFi、NFT、GameFiなどさまざまなコンセプトサイクルを経験した。主な革新は資産発行モデルと取引モデルに集中しており、現実世界への影響は限定的であった。市場の発展に伴い、暗号ネイティブ資産のみに依存することは明らかに投資家のニーズを満たせない。また、新金融技術の優位性により、さまざまなユースケースが探求されるようになった。このような技術駆動型のデジタル資産を以下の三つの段階に分類できる:

• 第一フェーズ:暗号ネイティブ資産(2010~2019年)

例:DeFiトークン、ミームコイン、ブロックチェーンのネイティブトークン。これらはパブリックブロックチェーン上で本質的に発行・取引され、ブロックチェーン技術の利点と欠点の両方を享受する。

• 第二フェーズ:デジタルネイティブ資産(2020~2023年)

例:NFT、GameFiトークン。これらはデジタルサービスまたはアプリケーションと接続されている。

• 第三フェーズ:デジタルツイン(2024年~現在)

現実世界の資産を意味し、ブロックチェーン上の台帳エントリで表現された資産権益(例:ゴールドトークン、米国国債トークン)。この段階では、トークンはパブリックブロックチェーンが駆動する台帳上のデータエントリであり、オフチェーンの実体または資産とリンクすることで、より迅速な決済、リアルタイムでの透明性、台帳上でのプロセス自動化を実現する。

前二つのフェーズにおいて、Web3はカジノのように見え、熱い資金が流入し、ミームコインのような価格の大幅な変動を引き起こした。Web3の普及にはカジノ的な側面を超える必要があり、「暗号資産」と「ブロックチェーン技術」の区別が重要である。第三フェーズに入ると、現実世界からWeb3時代への移行における主な課題は技術問題ではなく、法的・規制環境の不確実性に起因している。

伝統的金融市場には、暗号資産およびブロックチェーン技術によって実現可能な顕著な改善と革新の余地がある。例えば、国際決済銀行(BIS)[3]の推計によると、2003年から2020年の期間中、米連邦準備資金送金システムの参加者が平均毎日使用した日内流動性は6300億ドル、ピーク時には約1兆ドルに達した。ユーロ圏では、日内流動性の日平均およびピークはそれぞれ4430億ドル、8000億ドルであった。分析対象の9管轄区域と17年という期間において、参加者は日々の支払い総額の平均15%、またはGDPの2.8%を日内流動性の確保に使用していた。これらの膨大な数字は、金融安定性維持において日内流動性が重要な役割を果たしていることを浮き彫りにする。この流動性の提供に関連するコストは年間約6億ドルに上り、リアルタイム支払いの要求、時間のズレ管理、決済リスクの低減、規制要件の遵守のために使われる。このような体制の理由は、広く利用されている決済・清算インフラの非効率性にあり、単純な取引でも完了まで数日かかる。

ブロックチェーンベースの決済・清算システムにより、決済期間をT+0[4]に短縮、さらにはリアルタイム決済を実現でき、これにより日内流動性の必要量と決済リスクを大幅に削減できる。

2024年には、PoCだけでなく、より商業化された方向への取り組みを進める機関がさらに増えている。ブロックチェーン技術およびトークン化の採用において、主に二つの分野がある:通貨のトークン化と資産のトークン化。

資産のトークン化において、2024年はいくつかの重要なマイルストーンが達成された。主要金融機関がパブリックブロックチェーン領域で大きな進展を見せた。彼らの視点からは、ブロックチェーン技術は所有権記録と照合のための新しい革新型台帳として位置付けられている。

通貨のトークン化においては、暗号市場におけるステーブルコインの採用に加え、目的型通貨、プログラマブル通貨など他の有意義なユースケースの探索が進んでいる。

本レポートは、特にパブリックブロックチェーンと分散型金融(DeFi)に関する主要金融機関の探求、採用、応用に焦点を当て、資産トークン化と通貨トークン化の二部構成で述べる。言及される事例の多くは初期段階にあるが、機関が暗号資産とブロックチェーン技術をどのように区別しているか、そしてこれらの技術の新興トレンドと応用パスが明確に見えてくる。

なぜ無許可ブロックチェーン上でトークン化を行うのか? 急速に発展するデジタル技術環境の中で、無許可ブロックチェーンは革命的概念として登場し、従来の集中型システムの概念に挑戦し、分散型アプリケーションの新時代の道を切り開いた。無許可ブロックチェーンとは、中央当局の承認なしに誰でもネットワークに参加可能な分散型台帳技術の一種である。ビットコインとイーサリアムは、最も著名な無許可ブロックチェーンの例であり、世界的な技術専門家、投資家、夢想家を惹きつけている。

無許可ブロックチェーンの定義的特徴は、そのオープンアクセス性と分散性である。これらの特徴により、従来の集中システムや参加が制限される許可型ブロックチェーンとの差異が生じる。

無許可ブロックチェーンについて語るとき、多くの人は暗号資産を思い浮かべるだろう。これは無許可ブロックチェーンの一つの応用例であり、他には分散型金融(DeFi)アプリケーションもある。実質的には、無許可ブロックチェーンはオープンな共有データベースであり、これらの技術を活用することで効率を実現できる。主要金融機関は、暗号資産が数分でアトミック決済を完了できることに気づいており、この特性はトークン形式で表される他の資産にも適用可能であると考えている。これらの技術によって得られるメリットには以下のようなものがある:

• より高い流動性と迅速な決済

o 従来の市場では、標準的なT+2あるいはそれ以上の決済サイクルが常態であり、これは主に対立当事者間の決済リスクの移転による。この決済遅延は資本を拘束し、カウンターパーティリスクを増大させる。

o 決済時間を短縮するための良い方法は、対立当事者と同一の銀行またはカストディアンに口座を開設することである。これにより、当事者間の資産移転は銀行内部で帳簿上の振替処理が可能になり、ほぼ即時に決済できる。しかし、特に金融機関にとって口座開設は容易ではない。これに対し、ブロックチェーンベースのシステムでは、取引決済時間をT+0または数秒まで短縮でき、事実上即時となる。

• 利用の簡便さと低いハードル

o このようなオープンアーキテクチャは、到達可能性を再定義している。伝統的システムは長年これを目指してきた。スマートフォンを持つ人なら誰でも、チェーン上でフルサービスの金融商品にアクセスできるようになる。これがまさに期待されている約束である。伝統的金融から排除されてきた何百万人もの人々が、パブリックブロックチェーンの金融サービスを通じて新たな経済的機会を得ている。中小企業は煩雑な手続きを経ずに資金を調達できる。信用スコアが完璧でなくとも、スーツを着ていなくても、誰もが意味のあるリターンを得て投資に参加できる。

• 自動化と信頼不要の運用

o 無許可ブロックチェーンの重要な利点の一つは、その分散型構造にある。伝統的システムでは「権力」と「支配」が単一エンティティに集中するが、無許可ブロックチェーンでは意思決定権がネットワーク全体に分散される。

o そのため、単一の主体がシステムを操作したり停止したりすることは極めて困難であり、「中央」的な弱点がない。これにより、参加者が中央当局を信頼する必要のない信頼不要の環境が生まれる。代わりに、信頼はシステム自体に存在し、それは透明なルールと暗号的証明によって運営される。

o スマートコントラクトは、こうした信頼不要の環境の典型例であり、契約条項をコードに直接記述する自己執行契約である。これらの契約は条項を自動的に実行し、仲介者の必要性を減らし、紛争の潜在的可能性を最小化する。

• グローバルなオープン参加

o 無許可ブロックチェーンの開放性により、ネットワークは24時間365日稼働し、従来の銀行営業時間や国際送金制限に縛られずクロスボーダー取引が可能になる。このグローバルな到達可能性は、送金やクロスボーダー支払いをより速く、より費用対効果の高いものにする可能性を秘めている。

o 世界中の無銀行口座層や金融サービス不足層にとって、これらのシステムは伝統的銀行インフラにアクセスせずとも、世界経済に参加する手段を提供する。必要なのはインターネット接続とウォレットアプリを実行できる端末だけである。

• 透明性とリアルタイム監視

o ネットワーク上のすべての取引は、すべての参加者が閲覧可能なパブリック台帳に記録される。伝統的金融システムでは取引記録は容易に入手できないが、この取引の透明性は伝統的システムをはるかに超える。この公開性は、誰もが取引およびネットワーク全体の状態を検証できるため、ユーザー間の信頼を高める。同時に、リアルタイムで対立当事者に取引データへのアクセスを許可し、監視と自動化を可能にする。

無許可ブロックチェーン技術は前途有望だが、あらゆる新興イノベーションと同様、いくつかの制限や克服すべき障壁に直面している。分散型金融(DeFi)プラットフォームの発展と伝統的金融機関の追随により、可能性と課題が入り混じったダイナミックな金融エコシステムが誕生している。これらの課題を理解することは、リスク緩和と無許可ブロックチェーンの潜在能力の完全な発揮にとって不可欠である:

• セキュリティとプライバシーの問題

o 無許可ブロックチェーンは特定のリスクにさらされる可能性がある。例えば、作業量証明(PoW)やステーク証明(PoS)コンセンサスメカニズムを用いるシステムにおける51%攻撃のようなセキュリティリスク。

o スマートコントラクトが適切に監査・テストされていない場合、セキュリティリスクを招く可能性がある。

o プライバシーの面では、透明性は刃物の両刃である。パブリックブロックチェーン上のすべての取引は誰にでも見えるため、秘密を保持したい個人や企業にとっては問題となる可能性がある。

• 規制の不確実性

o 無許可ブロックチェーンの分散的特性は、複数の管轄区域にわたる共同規制を必要とし、規制当局にとって重大な課題となっている。多くの政府は、暗号資産およびブロックチェーンベースの資産をどのように分類・規制するか模索している。規制に関する詳細は次のセクションで深掘りする。

o 暗号規制は、安定性の創出、投資家保護、マネーロンダリングや詐欺などの違法行為防止を目的としている。暗号市場は高波動性かつ大部分が分散化されているため、規制は投資家のリスクを低下させ、取引所や他の暗号企業が透明かつ公正に運営されることを保証するのに役立つ。

o さらに、規制は暗号資産を既存の金融システムに統合しつつ、規制を維持し、悪用の機会を減らし、システムへの信頼を高めることで、より広範な採用を促進することを目指している。暗号規制は各国・地域ごとに異なるため、その変化する性質は予測が難しい。

• 市場の変動性

o 暗号資産は通常、無許可ブロックチェーンのネイティブ資産であり、極端な価格変動で知られている。最大の時価総額を誇るビットコインですら、一日で20%の価格変動を示すことがある。変動性の高い暗号資産と共存するトークン化資産は、リスクを主流金融システムに伝播させる可能性があり、これは米証券取引委員会(SEC)の懸念材料となっている。例えば、大口トレーダーが米国債トークンを担保として使用するが、市場の激しい変動により清算が必要になるかもしれない。これにより、基礎資産が主流金融市場で売却される可能性がある。

• 複雑なユーザーエクスペリエンス

o 潜在的なメリットは多いが、無許可ブロックチェーンとのやりとりは多くのユーザーにとって依然困難である。ウォレットの設定、秘密鍵の管理、分散型アプリケーションとのやりとりのプロセスは、非技術ユーザーにとって難解な場合がある。

o ブロックチェーン取引の不可逆性は、ユーザーのミスが高コストにつながることを意味する。誤ったアドレスに資金を送信したり、ウォレットへのアクセスを失ったりすると、資産を永久に失う可能性がある。このような高リスク環境はユーザーにストレスを与え、大衆の採用を妨げる。

• 責任追及メカニズムの欠如

o 無許可ブロックチェーンは、反マネーロンダリング(AML)および顧客確認(KYC)のコンプライアンスに重大な課題をもたらす。これらは金融規制の柱である。伝統的金融(TradFi)では仲介者がゲートキーパーとして機能するが、これらのオープンネットワークは事前の承認や身元確認なしに誰でも取引できる。この匿名性はプライバシー擁護派には魅力的だが、違法活動が蔓延する環境を作り出す可能性もある。集中規制の欠如は、資金の流れを追跡したり、疑わしい取引の当事者を特定したりすることを困難にし、金融犯罪との戦いを複雑にする。

o 無許可ブロックチェーン上の分散型金融(DeFi)の台頭は、これらの懸念をさらに深刻化させる。DeFiプラットフォームは金融サービスを提供するが、TradFiに通常存在する身元チェックや取引監視といった保護策はない。これはサービス不足層に金融アクセスを提供する一方で、悪意ある者がシステムを悪用する機会も与える。例えば、マネーロンダーは複雑なDeFi取引の連鎖を利用して資金の出所を隠蔽し、法執行機関による追跡を困難にすることができる。規制当局がこれらの問題に対処しようとする中、ブロックチェーン技術の進化する文脈において、革新と安全のバランスを取ることが依然として重要な課題である。

• アップグレードの困難さ

o 無許可ブロックチェーンプロトコルのアップグレードは、複雑でリスクの高いプロセスである。一括でアップグレードを実施できる集中システムとは異なり、ブロックチェーンプロトコルの変更には多様で分散された参加者の合意が必要である。

o アップグレードの実施が困難であることは、技術的停滞を招く可能性がある。既知の問題や限界がコミュニティが解決方法に合意できないために放置される。また、新たに発見された脆弱性や変化する技術環境に迅速に対応することも困難になる。無許可ブロックチェーンは、私たちのデジタル生活を改善し、将来の投資世界を革新する可能性を秘めた画期的な技術である。従来の集中型システムと比較して、その利点は大きな恩恵をもたらす。分散型金融や新経済モデルなどの分野で解放されるイノベーションの可能性は刺激的である。しかし、これらのシステムは顕著な課題とリスクにも直面しており、大規模採用への実質的な障壁となっている。

最終的に、無許可ブロックチェーンの未来は進化と改良の過程を経るだろう。短期間で伝統的システムを完全に置き換えることはないが、既存の金融・技術インフラを補完・強化する可能性をすでに示している。

技術の成熟とともに、現在の課題に対する解決策が現れ、無許可ブロックチェーン技術は経済・社会の各分野でより広く統合されることが予想される。

この統合には時間がかかり、分散性、効率性、安全性、ユーザーエクスペリエンスの間のトレードオフを慎重に考慮する必要がある。分散型金融と伝統的金融を比較する際には、伝統的金融の進化を考慮することが重要である。インターネットやオンラインバンキングは一夜にして生まれたわけではない。今日私たちが知るオンラインブローカーや取引プラットフォームは、多くの規制問題を経て長年にわたり進化してきた。早期に市場に入った大手銀行や参加者は、伝統的金融の進化と共に成長し、最終的に金融業界で成功を収めた。この姿勢は、分散型金融とその伝統的金融エコシステムへのブロックチェーン統合にも同様に適用され、分散型金融の広範な採用を目指す。

法的・規制動向の変化 - 各司法管轄区域の規制枠組み

リアルワールドアセット(RWA)のトークン化を巡るグローバルな法的環境は断片的である。法制度は、証券法の対象となるトークンを分類する明確な基準を確立する必要がある。トークンは伝統的証券に代替できる場合、証券法のルールを調整・適用する必要がある。証券に該当しないトークンに証券法を拡大適用すると、好ましくない結果を招き、経済および/または技術革新を抑制する可能性がある。一部の司法管轄区域では、既存の証券法を用いてセキュリティトークンと暗号資産を区別する従来のアプローチを採用している。

分散型金融(DeFi)とトークン化の急速な発展に伴い、グローバルな規制当局はデジタル資産および関連金融活動の法的枠組みを継続的に整備している。この傾向は、市場参加者の増大するニーズを反映するだけでなく、金融安定性の維持と投資家権益保護への政府の重視を示している。暗号資産市場の隆盛とトークン化技術の応用に伴い、異なる規制当局は暗号資産ベースの暗号資産およびトークン化技術に対して異なる配慮と要求を持っている。ここではアメリカ、香港、シンガポール、UAE、英領バージン諸島、EUなど主要な司法管轄区域とその規制姿勢に注目する。

アメリカ

規制当局:証券取引委員会(SEC)、商品先物取引委員会(CFTC)、金融犯罪捜査網(FinCEN)。

暗号規制:

-

セキュリティトークン:アメリカ証券法によりSECが規制。ハウイテストにより証券と分類されたトークンは、登録要件、免除(例:D規則、S規則)、開示義務、行動基準を遵守しなければならない。

-

商品トークン:BTCやETHなどは商品と分類され、CFTCが規制。

-

支払いトークン(暗号資産):貨幣移転サービスに使用される場合、FinCENのマネーロンダリング防止/テロ資金供与防止(AML/CFT)規制の対象となる。

トークン化:

-

トークン化証券:伝統的証券とみなされ、発行、取引、保管に関するすべてのSEC規制を遵守しなければならない。

-

デジタル資産カストディアン:SECおよびCFTCのデジタル資産保管規定に登録し、遵守しなければならない。

香港

規制当局:証券及先貨事務監察委員會(SFC)、香港金融管理局(HKMA)。

暗号規制:

-

SFCは《証券及先貨條例》(SFO)下で証券または先物契約に該当する暗号資産を規制。

-

仮想資産取引プラットフォーム:《マネーロンダリング防止及テロ資金供与防止条例》(AMLO)に基づきライセンスを申請し、AMLおよびCTF要件を遵守しなければならない。

-

規制サンドボックス:暗号プラットフォームが厳格な監督下で運営し、規制基準に適合することを保証できる。

トークン化:

-

セキュリティトークン:SFOにより証券とみなされ、証券法の対象となり、仲介業者のライセンス要件、招股書要件、行動規範遵守規定が適用される。

-

ステーブルコイン:HKMAはステーブルコインを預託価値施設(SVFs)とみなし、支払いプロバイダーと同様のライセンスと慎重性要件を必要とする規制枠組みを策定中。

シンガポール

規制当局:シンガポール金融管理局(MAS)。

暗号規制:

-

支払いトークン:デジタル支払いトークン(DPT)とも呼ばれ、《支払いサービス法》(PSA)により規制。暗号取引所とウォレットプロバイダーはライセンスを取得し、AMLおよびCTF要件を遵守しなければならない。

-

セキュリティトークン:証券または資本市場商品に該当する場合、《証券及先貨法》(SFA)により規制。発行者は招股書要件を遵守し、免除が適用されない限りライセンスを取得しなければならない。

トークン化:

-

ユーティリティトークン:一般にSFAの規制対象外だが、特定カテゴリに該当し規制をトリガーする場合は除く。AML/CFTおよび消費者保護法を遵守しなければならない。

-

MASはセキュリティトークン発行(STO)を支援し、SFA下でのトークン化証券発行を促進する枠組みを構築し、規制対象機関向けにSTOガイドラインを提供している。

UAE

規制当局:ドバイ金融サービス庁(DFSA)、アブダビ・グローバル・マーケット(ADGM)金融サービス規制局(FSRA)、証券商品管理局(SCA)。

暗号規制:

-

セキュリティトークン:ADGMおよびDFSAの金融市場規制により規制。発行者および仲介者はライセンスを取得し、行動規範を遵守し、AMLおよびCTF要件に従わなければならない。

-

仮想資産サービスプロバイダー(VASPs):各規制当局に登録し、特定要件(例:ADGMの仮想資産枠組み、DFSAの仮想資産規制)を遵守しなければならない。

トークン化:

-

法定通貨連動トークン(FRTs):ADGMが提案するステーブルコインおよび資産連動トークン枠組みにより規制。これらのトークンは高品質で流動性の高い資産で完全に裏付けられなければならない。

-

UAEは金融自由区域内(ADGMおよびDIFC)でのセキュリティトークン発行(STO)を奨励し、明確なコンプライアンス、投資家保護、発行ルールを策定している。

英領バージン諸島

規制当局:BVI金融サービス委員会(BVI FSC)

暗号規制:

-

セキュリティトークン:BVI《証券及び投資業務法2010》(SIBA)により規制。発行者および仲介者はライセンスを取得し、行動規範を遵守し、AMLおよびCTF要件に従わなければならない。

-

仮想資産サービスプロバイダー(VASPs):VASPsの定義に該当する発行者は、VASPs法に基づきライセンスを取得しなければならない。また、BVI FSCはVASPs登録申請に関するガイダンス(「VASPs登録ガイダンス」)およびVASPsのAML、CTF、拡散資金供与防止ガイドラインを発行している。

トークン化:

-

セキュリティトークン:証券または他の金融商品に該当するトークンは、VASPs法、《証券及び投資業務法2010》、《資金及び金融サービス法2009》などを含む複数の規制を遵守しなければならない。

EU

規制当局:欧州証券市場庁(ESMA)、欧州銀行庁(EBA)、各国規制当局。

暗号規制:

-

EUは《暗号資産市場規制》(MiCA)を制定し、加盟国に包括的な暗号資産規制枠組みを提供。

-

資産連動トークン(ARTs)および電子マネー通貨(EMTs)は、認可、準備金管理、自己資本比率、開示義務などに関する要件を遵守しなければならない。

-

暗号資産サービスプロバイダー(CASPs):ライセンスを取得し、MiCA下のAML/CTFおよび市場行動基準を遵守しなければならない。

トークン化:

-

セキュリティトークン:譲渡可能な証券など金融商品に該当する場合、既存の《金融商品市場指令》(MiFID II)により規制される。

-

MiCAはユーティリティトークンにも言及し、その発行および取引要件について明確な指針を提供。ただし、ユーティリティトークンは従来の証券規制対象外である可能性がある。

まとめ

各司法管轄区域は、暗号資産および資産トークン化の規制において独自のアプローチを持っている。一般的に:

-

香港とシンガポールは、革新を奨励しつつ投資家保護と市場の誠実性を確保するバランスの取れたアプローチを重視。

-

アメリカの規制環境はより断片的であり、複数の機関が暗号資産の異なる側面を規制している。

-

UAEは金融自由区内でカスタマイズされた規制枠組みを提供し、デジタル資産およびトークン化の規

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News