スポットライトの外で繰り広げられるOTC取引:暗号資産VCが行う代替ゲームを解読する

2024.11.22

共有先Twitterで共有 Web3業界の深掘り報道に専念し潮流を洞察

Web3業界の深掘り報道に専念し潮流を洞察

WeChatに共有

Weiboに共有WeChatに共有

記事リンクを共有

画像付きポスターを共有

TechFlow厳選深潮セレクト

スポットライトの外で繰り広げられるOTC取引:暗号資産VCが行う代替ゲームを解読する

ファンドは、流動性トークンの取得に注力し、その専門知識とネットワークを活用してプロジェクトを「1から10」までスケールアップさせることができる。

2024.11.22 - 02:12:13

OTC

ファンドは、流動性トークンの取得に注力し、その専門知識とネットワークを活用してプロジェクトを「1から10」までスケールアップさせることができる。

著者:hedgedhog7、c0xswain、0xkinnif、0xlaiyuen、0xZhouYeMen

編集:TechFlow

現在の暗号資産VCの現状

最近、メムコインのパフォーマンスがベンチャーキャピタル(VC)支援プロジェクトの多くを上回っており、市場関係者の間でVCおよびその投資に対する批判が高まっている。一部の批判は妥当性がある一方で、プライベート市場の複雑さについての理解が不足しているものもある。 通常、プロジェクトはトークン生成イベント(TGE)前に複数ラウンドにわたり資金調達を行い、製品の拡大を図る。初期の高いリスクを取った資本提供に対する報酬として、VCは低いトークン評価額での参加が可能となる。戦略的キャピタルから得られるマーケティング支援、トークンエコノミクスに関する助言、VCネットワークへのアクセスなどは、小規模な一般投資家には通常得られないリソースである。資金調達の進行や評価額の変化に伴い、参加するVCの種類も異なり、それぞれのVCが異なるリスク許容度とファンド規模を持っているためだ。

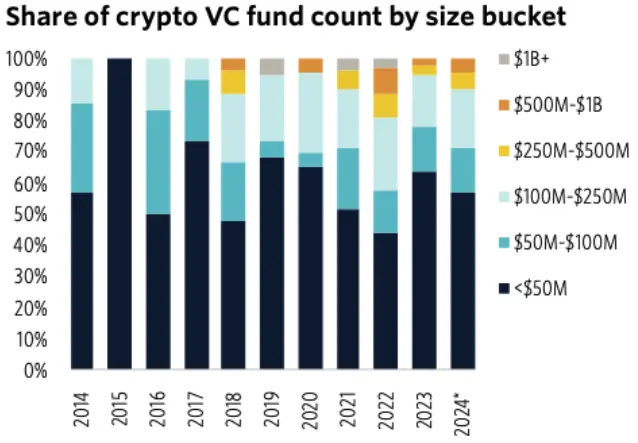

暗号資産VCおよびその規模の内訳

出典: PitchBook

ほとんどの暗号資産VCは運用資産総額が5000万ドル未満であり、そのため製品がまだリリースされておらず、評価額の低いプロジェクトへの投資を好む傾向がある。VCが他のステークホルダーと長期的に利益を一致させるために、プライベート市場で取得したトークンには通常ロックアップ期間や譲渡条件が設定される。

VCのリスクとリターンのトレードオフ

譲渡期間中、VCは大きな含み益を記録することが多いが、デリバティブによるヘッジやOTC(場外取引)を通じて利益を実現しようとする。しかし、投資権限、資本要件、流動性制約により、ヘッジ戦略の実施には課題がある。さらに、一部のVCは流動ポジションを管理するために必要な執行力やリスク管理フレームワークを持っておらず、効果的なヘッジが困難になる。 このため、OTC取引はVCがTGE前に利益を実現する主な手段となっている。情報が透明な二次市場とは異なり、OTC取引は非公開で行われるため、グローバルな取引データを一元的に追跡することは難しい。OTC市場の規模を正確に把握するのは困難だが、OTC取引所の活動報告からはいくつかの傾向が見えてくる。 STIX はFisher8 Capitalが支援するOTC取引所であり、2023年末の設立以来、2億ドル以上の取引量を処理している。STIXは主に時価総額トップ200のアルトコイン資産を取り扱っている。過去1年間では、清算(FTXによるロックされた$WLDや$SOLの売却など)やトークン財団からの直接取引($SUI、$AVAXなど)といったOTC活動が活発だった。今後、VCが早期に利益を実現したい意向や、TGE後のプロジェクトの資金需要により、この市場はさらに成長すると予想される。OTC市場:プライベートラウンドにおける価格発見

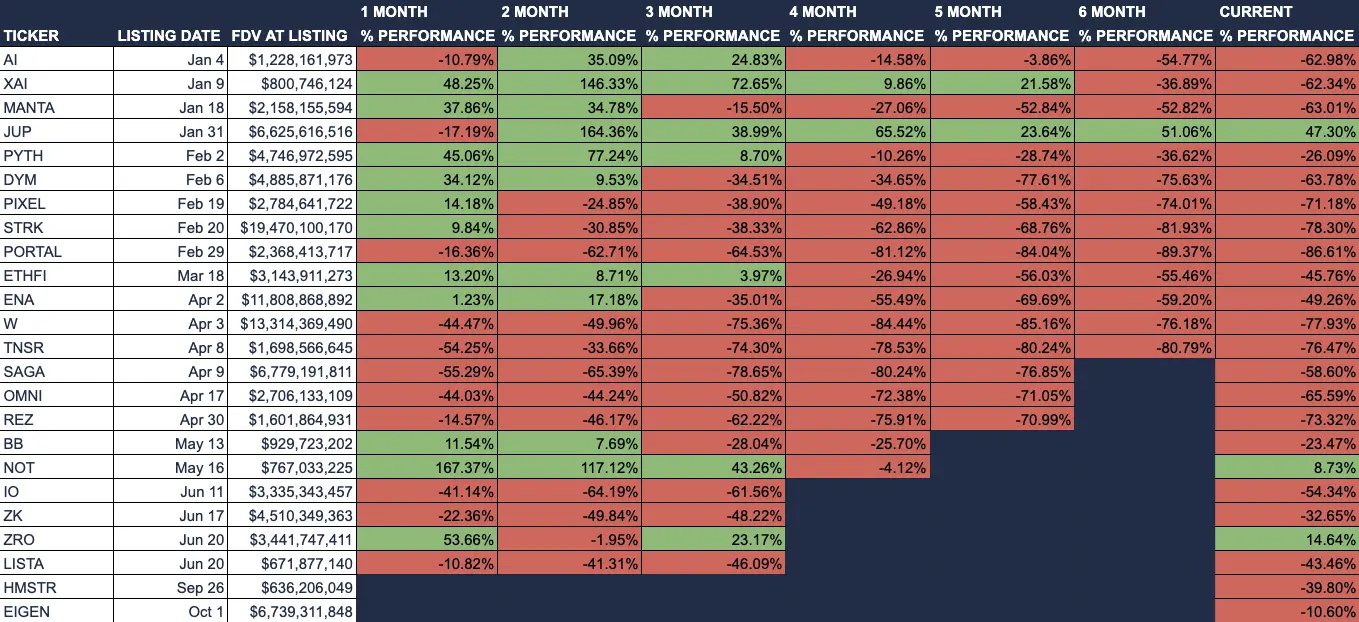

以下にはVC支援のトークンと、TGE以降のパフォーマンスを示す。多くのトークンは3か月後には高評価を維持できず、VCは譲渡開始時点で最高FDVでの投資実現が難しくなる。このような価格推移は市場関係者にとって不利であり、譲渡期間終了時には高値で購入した投資家とVCが同時に売り手となる可能性がある。

2024年Binance上でのトークン上場後のパフォーマンス

出典:Artemis

資金調達中に頻繁に評価額を引き上げるやり方は、収益と楽観主義を主にプライベート領域に集中させてしまう。その結果、一般投資家はTGE後に価格下落のリスクを主に負うことになる。プロジェクトを支える十分なインセンティブがなければ、公開市場の参加者は互いに損失を被る二重苦の状況に陥りやすい。市場が公正価値に向かうにつれ、VCも一般投資家も長期的には課題に直面することになる。

トークンパフォーマンスの例

出典:0xLouis

我々は、二次市場に上昇余地を残すことがより強固なサポート基盤を築き、プロジェクトの寿命を延ばすと考えている。現在あるアプローチとして、スポット市場やプリマーケット取引を通じて、一般投資家がTGE前に価格発見を行うことを支援する方法がある。プリマーケット取引では、スポット市場のトークンが振出手形(IOUトークン)として扱われ、TGE時に実際の資産と交換できる。一方、ペルプティアル型プリマーケットは合成市場であり、資産価格の動きを追跡することを目的としており、通常は財団が発行するコールオプションによってヘッジされる。 プリマーケット取引はAevo、Whales Market、主要な中央集権型取引所(CEX)など、利用しやすいデリバティブプラットフォームで行われる。しかし、これらの商品には流動性リスクとデルタリスクが存在する。流動市場のバイヤーがTGE前にトークンを購入する場合、取引所はカウンターパーティとなり、TGE後にトークンが好調に推移すれば、取引所は重大な損失を被る可能性がある。また、参加者はカウンターパーティリスクも考慮しなければならず、基礎資産に対する法的請求権の欠如や、取引所が利益を得たプリマーケット参加者に対して損失を負担できない場合がある。

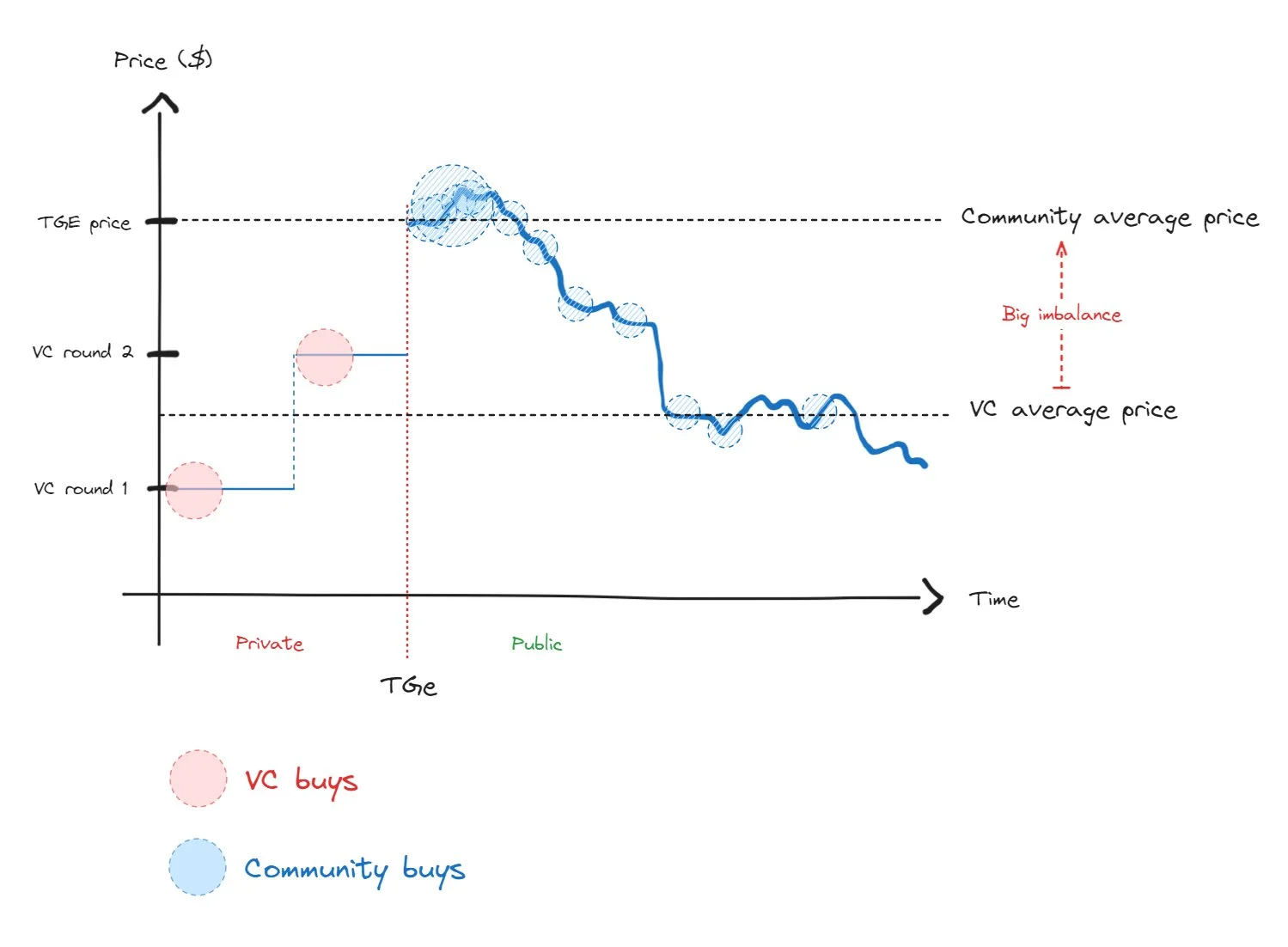

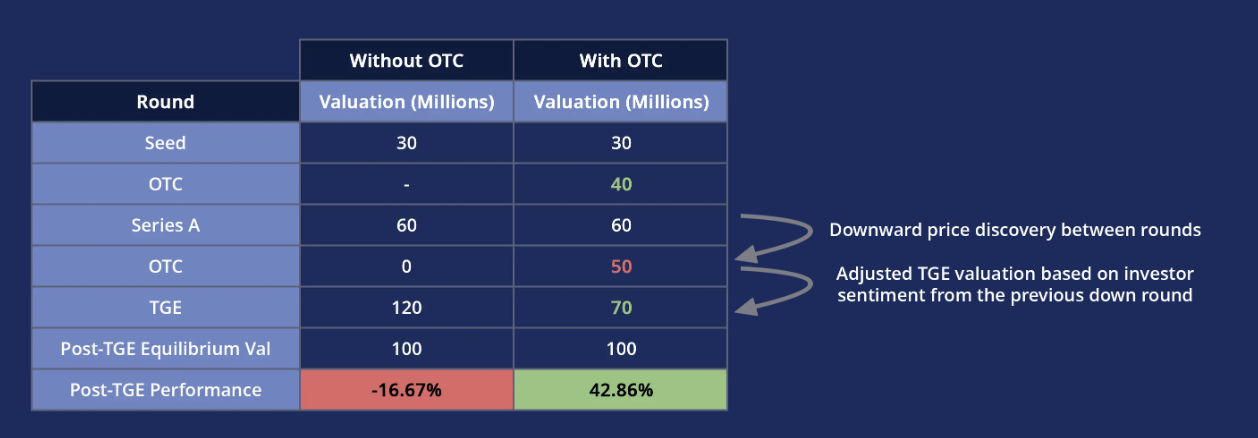

仮説:各資金調達ラウンド間におけるOTCを通じたトークン価格の推移

二次市場の価格上昇を促進するもう一つの方法は、プライベート市場がTGE前に価格下落の過程を経ることを許容することである。これにより、各資金調達ラウンド間の評価額のギャップを縮小できる。上のグラフは2つの仮定されたプロジェクトの単純化された比較であり、OTC取引がTGE後のパフォーマンスに与える潜在的なメリットを示している。AラウンドとTGEの間にダウングレード調達が発生し、既存の投資家が原価を下回る価格で保有分を売却した場合、これはチームに対し、TGE価格を当初の計画より低くすべきであるというシグナルを与えるかもしれない。このような調整により、プロジェクトの評価額は市場の期待により近づくことができる。 もしプロジェクトが最終的に成功し、想定されるTGE後の価格水準に到達した場合、流動市場からより多くの利益を得たトークン保有者がいれば、プロジェクトに対するより持続的なサポートが得られるだろう。暗号OTC取引所の詳細分析

プライベート市場でより多くの価格下落を許容することは理想的に思えるが、法的障壁や取引タイプの複雑さにより、このプロセスは簡単ではない。OTC取引は主に2種類に分けられる:純粋な自主買い(principal buying)と金利裁定取引(funding rate arbitrage)。 自主買いは、評価額に敏感な投資家を惹きつける。彼らは基礎資産への直接的な市場露出を得たいと考えており、これは以前の投資家からSAFT/SAFE契約を引き継ぐか、プロジェクトチームから直接トークンを購入することを含む。早期投資家からSAFT/SAFE契約を購入する場合、取引は名目価格で行われるか、またはTGE前に25〜30%のプレミアムが付くことが多い。 金利裁定取引のバイヤーは評価額との関連が薄い。彼らの利益は現物割引とヘッジコストの差に依存し、これはさらにトークンの譲渡期間中のペルプティアル取引の金利に影響される。STIXの報告によると、こうしたバイヤーは現物価格より60〜65%低い価格で購入でき、リスクニュートラルな戦略を実行できる。しかし、この機会には3つの前提がある:第一に、対象資産のペルプティアル取引が存在すること、第二に、取引を実行できる十分な流動性があること、第三に、ヘッジコスト(担保の機会費用)が現物割引から得られる利益を上回らないこと。短期間のペルプティアルヘッジ中に清算されないよう、大量の担保を用意する必要があり、強制ロングショート(スクイーズ)による清算があれば取引は利益を出せなくなる。 OTCバイヤーのタイプが多様であるため、トークン財団が発表する大規模なOTC取引については慎重に見るべきである。こうした取引は、現在の価格帯における真の長期需要というよりも、裁定機会を反映している可能性が高い。OTC市場の課題

OTC取引が直面する複雑な問題の一つは、契約に含まれる転讓禁止条項(anti-assignment clauses)である。これらの条項は、創業者の同意なしに投資家が株式を第三者(つまり新しいOTCバイヤー)に譲渡することを制限する。STIXの報告によると、こうした条項は30〜45%のSAFTに存在する。 財団がOTC取引を阻止する場合、バイヤーは追加のカウンターパーティリスクを負うことになる。「正式な取引」によって提供される法的保護がないため、売り手の不正行為に対してバイヤーが取れる措置は非常に限られる。特に小規模なファンドにとってはこのリスクが顕著であり、大手の有名VCファンドほど評判リスクにさらされていないからだ。

暗号資産VCの資金調達活動

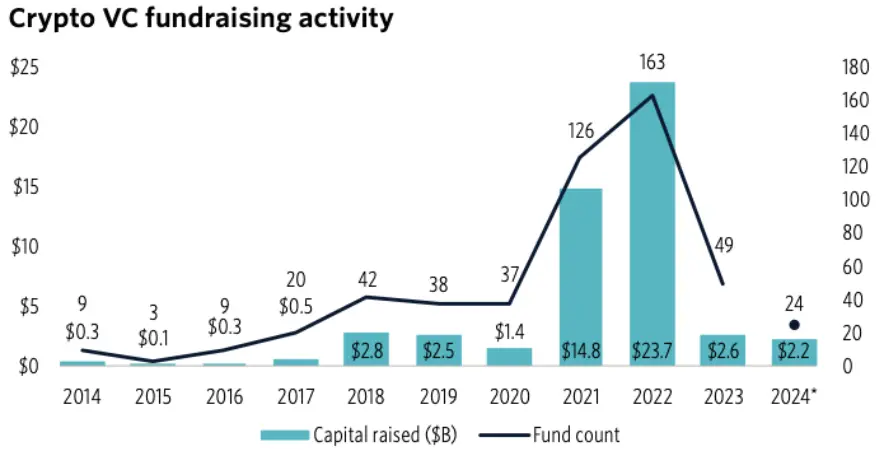

出典:Pitchbook

2021年および2022年は、パンデミック時の刺激策とそれ以前の資金調達の高いリターン期待により、資金調達レベルが過去最高に達した。この時期、VCファンドが豊富で投資意欲が高かったため、取引は迅速に進んだ。しかし、2022/2023年の弱気相場は顕著な変化をもたらした。次の資金調達ラウンドが一般的になり、投資家のリスク許容度は低下し、TGEの延期が常態化した。市場ダイナミクスの変化と、Terra、FTX、3ACなどの著名な破綻事件により、ファンドのパフォーマンスは停滞し、暗号VCへの資本流入も減少した。 PitchBookの報告書によると、VCに対する投資家の関心は低下しており、新規ファンドの資金調達期間は2021年の6か月から2024年には21か月に延びている。さらに、2021年および2022年に採用された4+2構造のVCファンドが退出フェーズに入り、二次市場には構造的な売り手が現れる。 暗号VCファンドのパフォーマンスが芳しくないため、他の戦略を探求し始めている。流動性のあるトークンへの投資やOTC取引などがそれにあたる。OTC取引には通常ロックアップ期間や譲渡条件が伴うものの、伝統的なVCに比べて投資期間が短く、投資期間を重視する投資家には適している。もしOTC取引が業界内でさらに普及すれば、STIXのようなプラットフォームは包括的なサービスを提供することで、市場の断片化問題を解決し、恩恵を受ける可能性がある。ベンチャーキャピタルの将来の方向性

現在の暗号VC資金の減少傾向は業界に課題を突きつけている。一つの解決策として、能動的投資戦略の採用が考えられる。「ゼロから1」の機会を探すのではなく、ファンドは流動性のあるトークンの取得に注力し、専門知識とネットワークを活用してプロジェクトを「1から10」へと拡大していくことが可能だ。 このような能動的投資戦略に興味がある場合、STIXはより多くのVCファンドの参加を積極的に求めている。関心のある方は STIX.co を訪問するか、Xで taran_ss まで連絡をいただきたい。TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News

お気に入りに追加

SNSで共有