Chainalysis:伝統的金融機関における暗号資産の段階的採用方法

TechFlow厳選深潮セレクト

Chainalysis:伝統的金融機関における暗号資産の段階的採用方法

暗号資産製品の導入に関する留意点を概説し、金融機関が市場機会を評価すると同時に、規制およびコンプライアンス要件に対応できるようにする。

執筆:Chainalysis

翻訳:Felix、PANews

ここ数年で暗号資産は主流の資産クラスとなり、機関投資が世界中での暗号資産の採用を推進する要因となっている。2024年には、伝統的金融(TradFi)における暗号資産の地位を確立するうえで注目に値する複数の発展が見られた。BlackRock、Fidelity、Grayscaleなどの機関がビットコインおよびイーサリアムのETPを立ち上げ、個人投資家や機関投資家がこれらのデジタル資産に簡単にアクセスできるようにした。こうした金融商品により、暗号資産と従来の証券との投資価値に関する関心が高まっている。

さらに、債券や不動産といった現実世界資産(RWA)のトークン化も人気を集めつつあり、金融市場の流動性とアクセシビリティが向上している。Siemensが3.3億ドル相当のデジタル債券を発行したことは、伝統的金融機関(FI)がブロックチェーンを活用して運用効率を高めていることを示している。多くの同様の機関がすでに暗号技術をサービスに取り入れ始めている一方で、他の機関はまだ評価段階にある。

本稿では、暗号資産製品の導入に関する留意点を概説することで、金融機関が市場機会を評価しつつ、規制およびコンプライアンス要件に対応できるよう支援する。

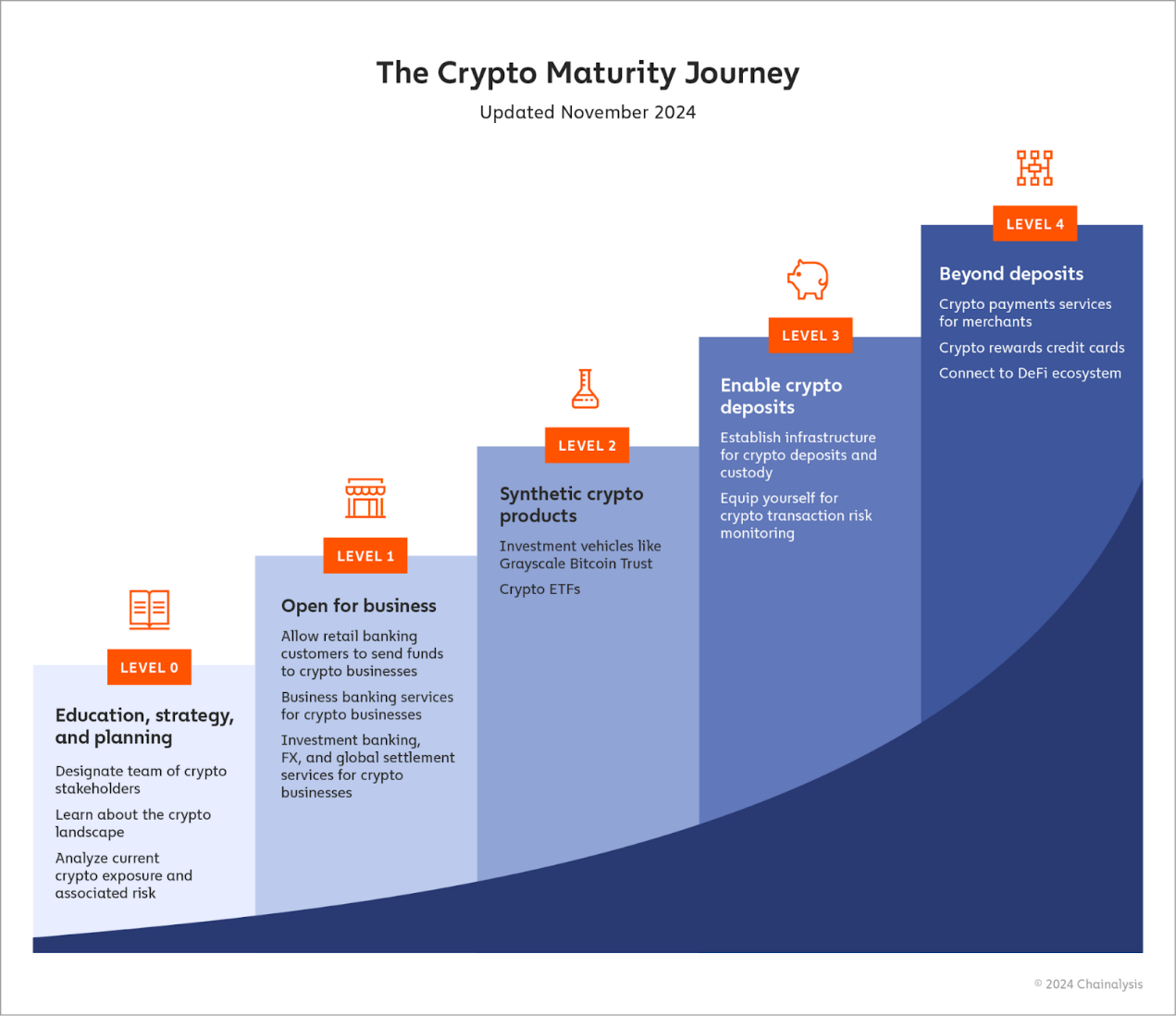

以下では、金融機関による暗号資産採用の典型的な5つのレベルについて考察する。

-

レベル0:教育、戦略、計画

-

レベル1:ビジネスのオープン化

-

レベル2:合成型暗号資産製品

-

レベル3:暗号資産預入の対応

-

レベル4:複雑な製品、DeFiなど

レベル0:教育、戦略、計画

暗号分野への参入を検討する際、まず複数の部門にまたがる主要ステークホルダーとその責任者を指名することが一般的な出発点となる。この人物は暗号業界から採用される場合もあるが、外部人材の採用はビジネスをオープンにする段階まで待ってもよい。その時点では、企業が暗号資産をどのようにサポートするか、または暗号プログラムを開始するかを検討していることになる。一般に、指定されたステークホルダーは以下の2つのカテゴリーに分けられる。

-

直接的に暗号資産または暗号ビジネスに関わる人々。例えば、投資銀行家、商業銀行家、トレーダー、企業融資担当者、ウェルスマネージャーなど。

-

企業リスク専門家。彼らはどの暗号製品が実現可能かを判断する。具体的には、市場リスク、KYC、マネーロンダリング防止/テロ資金供与防止(AML/CFT)、制裁、金融犯罪・詐欺、コンプライアンスなどの分野の専門家である。

上記は一例にすぎないが、これら2つのグループがいずれかの暗号製品の導入において最も重要な参加者となるだろう。しかし、こうした製品が実際に形になる際には、全社的な調整と支援、そして経営陣の支援と関与が必要となる可能性がある。

初期の暗号チームが編成されたら、彼らを集めて、機関のリスク許容度に合致する方法で暗号分野に参入するための道筋を明確にし、暗号機会(コンプライアンスリスクを含む)を適切に評価するために必要な知識のギャップを特定すべきである。このプロセスには、ブロックチェーン分析ツールの使用法に関するチームのトレーニングも含まれる。

レベル0にある銀行は、現在の暗号資産への露出状況を把握し、そこから生じるリスクを測定することから始めることもできる。現在の採用水準を踏まえると、多くの銀行が小口銀行業務、国際財務サービス、あるいは企業融資プログラムを通じて、何らかの形で暗号業界と金融的なつながりを持っている。このプロセスの中で、銀行は自らあるいは顧客が関与している特定の暗号ビジネスを理解し、業界インテリジェンスツールを用いてスクリーニングを検討する必要があるかもしれない。

最後に、暗号分野への参入に関心を持つ金融機関は、可能な限り多くこの業界について学ぶところから始めるべきである。利用可能なリソースは豊富にある。

-

教育コンテンツ:業界のリーダーたちは定期的にコンテンツを公開しており、機関が暗号エコシステムにおける機会とリスクをより深く理解するのに役立つ。

-

ソーシャルメディア:暗号業界はソーシャルメディアでも特に活発であり、Crypto X(X=旧Twitter)が中心である。Vitalikをはじめとする著名な人物が最新の業界動向について定期的に投稿しており、洞察力のあるオンラインジャーナリスト、コメンテーター、アマチュア調査員たちも多数存在する。

-

コミュニティ:ほぼすべてのプロジェクトには独自のDiscordやTelegramチャンネルがあり、ユーザーが集まってリアルタイムで対話を行うことができる。活発なチャンネルでは、1時間のやり取りが数時間分のリサーチに相当することもある。また、こうしたチャットは対面での会合やネットワーキングの機会にもなる。

-

個別相談:専門家に予約して、ツールの活用方法や業界情報の深掘りについて学ぶことも可能である。

レベル1:ビジネスのオープン化

金融機関が主要ステークホルダーを指定し、暗号エコシステムについて教育を受け、リスク許容度とコンプライアンス手順を確立した後は、顧客について考える段階に入る。第一歩として、他のビジネスと同様に、暗号ビジネスに対してサービスを提供し、それらと相互作用を始めることが挙げられる。

小口銀行業務の観点では、これはリスク許容度に合致する暗号ビジネスと顧客が取引できるようにすることを意味する。歴史的に、金融機関は小口銀行業務に関して正確な評価を行うことができなかった。

標準化された規制枠組み、信頼できるデータソース、暗号市場活動の透明性の不足により、顧客および他の暗号ビジネスとの取引先に対するリスク露出が低く抑えられており、効果的なリスク評価が困難であった。しかし、「暗号コンプライアンスソリューション」のようなツールを活用することで、多くの銀行がプロセスを修正し、個々の暗号ビジネスのリスクを適切に評価し、安全かつ規制された方法で業界への露出を拡大することに成功している。

暗号フレンドリーな銀行は、暗号ビジネスをクライアントとして受け入れ始めることもできる。米国で最も歴史のある銀行の一つであるBankProv(旧Provident Bank)は、現在、米ドル建て口座や暗号資産から法定通貨への両替など、暗号ビジネス向けの専門サービスを提供している。AllyBankやMonzoなどの銀行も、顧客が外部の暗号取引所と口座を連携できるようにしており、暗号資産とTradFiの間の摩擦を減らし、ユーザーが暗号資産と伝統的資産の両方を容易に管理できるようにしている。

銀行は暗号クライアントに対してさらに多くのサービスを提供できる。例えば、2018年にJPモルガン・チェース(JP Morgan Chase)とゴールドマン・サックス(Goldman Sachs)は、Coinbaseが直接上場するよう助言した。最近では、Coinbaseがデリバティブ取引所FairXの買収に際して、M&A専門のArchitect Partnersにコンサルティングを求めた。これは、Architectが暗号投資銀行Emergentと合併していたことに起因している。多くの暗号企業はすでにグローバルビジネスへと成長しており、外貨両替(FX)サービスや強固なグローバル決済メカニズムを必要としている。

ArchitectによるEmergentの買収は、もう一つの重要なニーズを浮き彫りにしている:暗号分野への進出にあたって、Architectが求めたのは暗号に関する専門知識だったということだ。幸運なことに、これを完全な買収ではなく、ターゲットを絞った採用によって達成することも可能である。1つまたは複数のデジタル資産チームを編成することは、コンプライアンス、セキュリティ、および企業が提供したい特定のサービス分野において、経験豊富な暗号専門家を採用することを意味する。

レベル2:合成型暗号資産製品

銀行が暗号ビジネスとの協働に慣れたら、次に個人および機関投資家が暗号市場にアクセスできるように支援したいと考えるかもしれない。しかし、それは直ちに暗号資産の預かりや、顧客に代わる保有を意味するわけではない。代わりに、金融機関は合成型の暗号資産投資商品を提供することで、実際の暗号資産預け入れを行わずに、顧客に暗号資産の価格上昇恩恵の一部を得させることが可能となる。

2024年、ビットコインETPは暗号資産への暴露を提供する画期的なツールとなった。とりわけ目立つのは、BlackRockのiShares Bitcoin Trust(IBIT)とFidelityのWise Origin Bitcoin ETP(FBTC)であり、どちらもビットコインを保有している。同様に、イーサリアムETPも注目を集めた。VanEckやArkInvestのイーサリアムETPといった主要ファンドが2024年に登場し、投資家がイーサリアムネットワークのネイティブトークン「イーサ(ETH)」を間接的に保有できるようになった。イーサリアムとスマートコントラクトはDeFiにおいて極めて重要な役割を果たしており、こうしたETPはブロックチェーンの発展に直接投資する手段を提供している。

将来を見据えると、Solanaなどの他のブロックチェーン上でもETPの登場が期待される。Solana関連のETPはまだ承認されていないものの、投資家はすでにGrayscaleのSolana Trust(GSOL)などの製品を通じて投資が可能となっている。Solanaブロックチェーンのエコシステムが拡大を続ける中、投資家の需要増加に応じて、さらなるETPの登場が予想される。

レベル3:暗号資産預入の対応

レベル3では、銀行は顧客に暗号市場への直接アクセスを提供し、デジタル資産の預け入れを可能にし、場合によってはそれらの資産を代行で保管することも検討する。2024年時点で、伝統的金融機関のうちこの措置を講じたのは少数にとどまるが、個人および機関投資家の関心の高まりが、より多くの銀行による暗号資産預入対応を後押ししている。

同様に、ニューヨークの銀行は取引監視ツールをゼロから構築するのではなく、Chainalysisのソフトウェアを統合し、当社の製品群を利用してリアルタイムでの取引監視を行い、顧客が関与しうる暗号企業のリスク情報を即時に確認し、疑わしい活動を調査している。これにより、より迅速に暗号ソリューションを展開でき、事前のリソース投入を最小限に抑えながら、暗号ネイティブな専門知識を活用できる。

幸いなことに、金融機関はこの領域を一人で探求する必要はない。暗号ネイティブ企業との協業により、銀行はデジタル資産の保有に伴う技術的複雑さを外部委託できる。BNY Mellon(ニューヨークメロン銀行)は2022年、自社のデジタル資産保管ソリューションを立ち上げたが、プラットフォーム全体を自社開発するのではなく、デジタル資産セキュリティ企業Fireblocksと提携して必要なインフラを取得した。

レベル4:複雑な製品、DeFiなど

暗号資産の採用に関して、預入対応以外の製品を提供する金融機関はまだ少ないが、まったく存在しないわけではない。例えば、Fidelityはその保管サービスを拡大し、機関投資家がDeFiベースのローンでビットコインを担保としてステーキングできるようにしている。SEBA Bankも引き続きDeFi TechnologiesなどのDeFiネイティブ企業と協力しており、DeFiは暗号分野の中でも最も急速に成長し、最も刺激的な分野の一つといえる。

決済も、暗号資産の採用が進んでいるもう一つの分野である。Visaはこの分野をリードし続けており、最近は安定通貨(ステーブルコイン)決済機能を拡大し、USDCを加盟店収納機関との間で取引できるようにした。同様に、PMCのIP Coinも商業取引の支払いを継続的にサポートしており、ブロックチェーンを伝統的銀行にさらに統合する動きを進めている。

まとめ

暗号資産がますます主流となるにつれ、銀行は顧客を支援する手段としての可能性を認識すると同時に、収益創出を目指し、それを自らの総合戦略に組み込もうとしている。一見すると難しく見えるかもしれないが、銀行は構造的かつ段階的な方法で暗号資産を採用でき、各段階で製品をテスト・改善していくことが可能である。

鍵となるのは、それぞれの段階で構築すべき適切な製品・サービスの種類を特定することであり、暗号資産が本来持つ透明性がこれを容易にしている。適切なツールを活用すれば、金融機関はブロックチェーン上の取引データを自社の独自記録と照合し、資金がさまざまなタイプのウォレットやサービス間でどのように移動しているかを観察し、そのデータをビジネス意思決定に活用できる。これにより、どの暗号サービスが自社のターゲット顧客層に最適かを判断できる。そこから先は、適任の人材を雇うか、適切な暗号ネイティブ企業と提携して、新たな暗号製品に必要なインフラやコンプライアンスツールを構築するだけである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News