Usual Moneyの詳細解説:「普通ではない」ステーブルコイン革新、興味深く堅実なトークンエコノミー

TechFlow厳選深潮セレクト

Usual Moneyの詳細解説:「普通ではない」ステーブルコイン革新、興味深く堅実なトークンエコノミー

$Usualのステーキングユーザーは、発行量の10%を報酬として受け取ることができ、これによりユーザーのステーキングが促進されます。

著者:Poopman

翻訳:TechFlow

*本記事は2024年10月28日に初出

TechFlow 情報によると、11月14日、公式発表によりBinanceはLaunchpoolおよびPre-MarketにてUsual (USUAL)を上場する予定です。

また国債で裏付けられたRWAステーブルコイン?ああ、まったくつまらない。

友人に@usualmoneyの話をすると、いつもこんな反応が返ってくる。

現在、多くのステーブルコインは収益が安定しておりリスクも低いため、国債を担保として選んでいる。たとえば:

-

Tetherは810億ドル相当の米国債を保有している。

-

MakerDAO / Skyも国債に多額を投資し、大きなリターンを得ている(すみません、正確な数字は覚えていません)。

-

Ondo、Hashnote、Blackrock、Franklinなど、さらに多くのRWA関係者がこの分野に参入している。しかし正直なところ、ほとんどの国債担保型ステーブルコインの運営モデルは似通っている。

KYC認証を受けた機関は、実際の国債を指定ファンドに預けることで直接ステーブルコインを発行できる。トークン発行者はその後、ファンド管理者と協力して対応数量のステーブルコインを発行する。

利回りは国債の満期によって異なるが、差異は大きくなく、通常は4%から6%の間である。

では、より高いリターンを得て、それをもっと面白くする方法はあるだろうか?

(これは販促でも詳細分析でもなく、単にUsualのトークンエコノミクスに関する個人的な考察であり、すべての内容は筆者の見解であり、投資助言ではない)

問題点?

リターンを高める簡単かつ効果的な方法の一つは、より多くのガバナンストークンを発行し、預入および総ロック価値(TVL)を増やすことだ。

しかし、これらのトークンはしばしば実用性に欠け、高インフレのために上場時に大量に売却されることが多い。多くの場合、それらはユーザーと投資家の退出手段にすぎず、あるいはトークン自体が製品が生み出す収益と十分に連動していない。

-

多くのケースで、収益は製品そのものに流れ、ガバナンストークンには向かわない。例えば、sDAIはDAIを稼ぐが、$MKRではない。

実際に連動しているトークンは、ve3.3モデルを採用してポジティブフィードバックループを開始することが多く(@AerodromeFi、@CurveFinance、@pendle_fiに敬意を表して)、ループがうまく機能すれば、好況時には急成長が可能だ。しかし、ループが停止したとき、希釈効果が問題になる可能性がある。

新しいアプローチとして、トークンの実用性を強化したり、L2トークンとして再定位する方法もある(@EthenaNetwork/@unichainのように)。だが、この戦略は大企業にしか通用しないのが現状だ🤣。

$Usualは異なる道を選んだ。プロトコル収益の100%をガバナンストークンに分配することで、「本質的に実際の米ドルで裏付けられた」トークンとしたのだ。

同時に、早期参加者vs後期参加者、ステーキングvsアンステーキングといったPvP要素を取り入れてインフレと発行を制御し、より面白くしている。

ただし残念ながら、$usualは想像しているような高リターン商品ではなく、むしろ競合他社よりも面白い「安全な製品(SAFU)」に近い。

理解を深めるために、ユーザーのフローを見てみよう。

$Usual

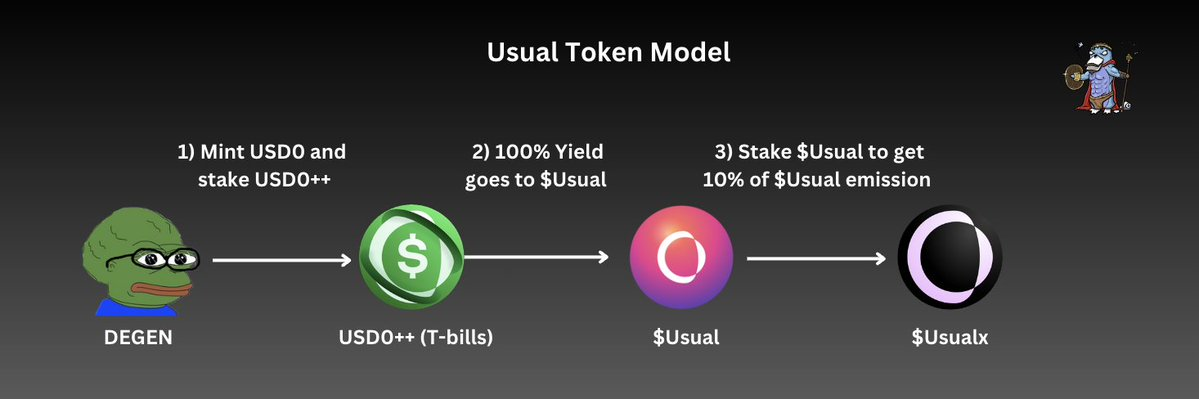

$Usual トークンエコノミクスおよびユーザーフロー

Usual money トークンエコノミクス

-

まず、ユーザーとして私はステーブルコインを使ってUSD0を鋳造できる。流動性提供や他の収益農場への参加を望まない場合、USD0を$USD0++にステーキングできる。

-

USD0をステーキングすると、$USD0++は$Usual報酬の90%を得る。この報酬はUSD0やUSDCではなく、$USUALである。$Usualの発行率は鋳造された$USD0++の量と国債の収益に依存する。

-

USD0++が得る国債収益の100%はプロトコル金庫に入り、$Usualトークンが金庫を管理する。

-

残りの10%の$Usual報酬を得るには、$Usualを$Usualxにステーキングできる。新しい$Usualが鋳造されるたびに、この10%は自動的にステーキング者に分配される。$Usualx保有者は投票権を持ち、発行率の調整などのガバナンス意思決定に参加できる。

このユーザーフロー全体を通じて、ガバナンストークン($Usual)がRWA製品自体のすべての収益を実際に受け取っており、ステーブルコイン保有者とステーキング者は収益に基づく報酬によってインセンティブ付けられていることがわかる。

UsualはRWA製品であるため、極めて高い年利(APY)または年率(APR)を得ることは難しい。なぜなら、収益は実際の金利とUSD0++の供給量と密接に関連しているからだ。

詳細については後述する。

トークンのユーティリティ一覧:

-

トークンはプロトコル収益の全収益を代表する。

-

ステーキングにより$Usual総発行量の10%を獲得でき、発行方向に影響を与える投票権を持つ。

-

金庫のガバナンス意思決定(再投資など)に参加。

-

(将来のオプション)$UsualをバーンしてLST USD0++の早期アンステーキングを行う。

発行メカニズムの面白さ

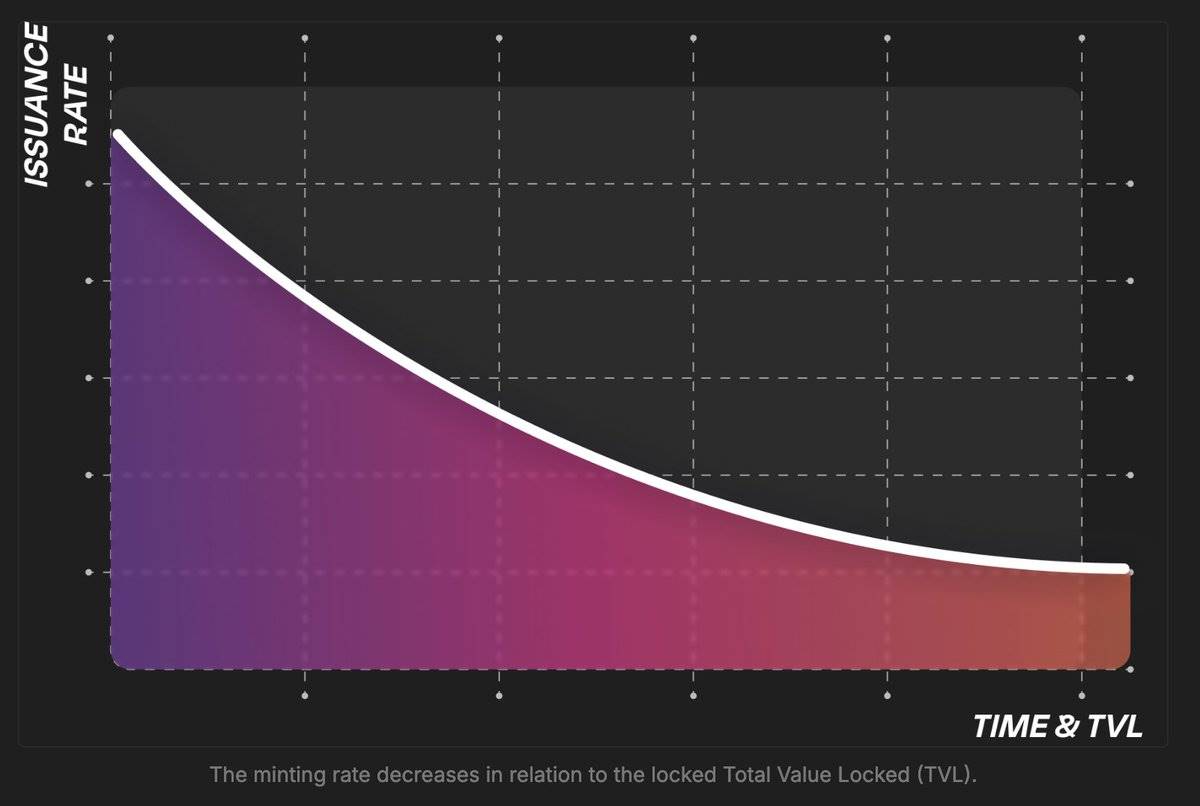

$Usualの発行は動的供給調整に基づいており、つまり:

-

TVLが増加すると、$Usualの発行量が減少する。

-

TVLが減少すると、$Usualの発行量が増加する。

疑問:

つまり、poopman、TVLが高いときにUsualは預入を促進しないということですか?

回答:

いいえ、まったく逆です。TVLが高いとき、Usualは増えた国債から実際により多くの収益を得ることができるのです。したがって、金庫が拡大するにつれ、$Usualの価値は高くなるべきです。

一方、TVLが低いとき、$Usualの発行量が増加するのは、金庫収益が減り、補償としてより多く支払う必要があるためです。高い発行量は、プラットフォームにさらなるTVLを引き寄せるのに役立ちます。

さらに、$Usualの過度なインフレを防ぐために:

-

発行率は金利に応じて調整される。

-

最高発行閾値が設定されている(DAOが決定)。

これは、Usualが金庫の成長速度を超えてトークンが成長しないようにし、$Usualの価値を維持しつつ、「プロジェクトの成長=トークン価値の成長」という理念に従うためである。もちろん、DAOは必要に応じて調整可能だ。

早期参加者と後期参加者について:

このモデルでは、早期参加者が最大の恩恵を受ける。なぜなら、彼らはTVLが高いときに最も多くの$Usualをより高い価格で獲得できるからだ。

後から参加する人々は獲得するトークンが少ないが、機会費用以外の実質的損失はない。なぜなら、依然として収益を得られるからだ。

簡単に言えば、$UsualはUsualが生み出す収益を代表するトークン形式である。

$UsualはPvP要素を導入することで面白さを加え、ユーザーはステーキングによって他のユーザーの$Usual発行量の10%を獲得でき、早期参加者は後から参加する人々からさらに多くの利益を得られる。

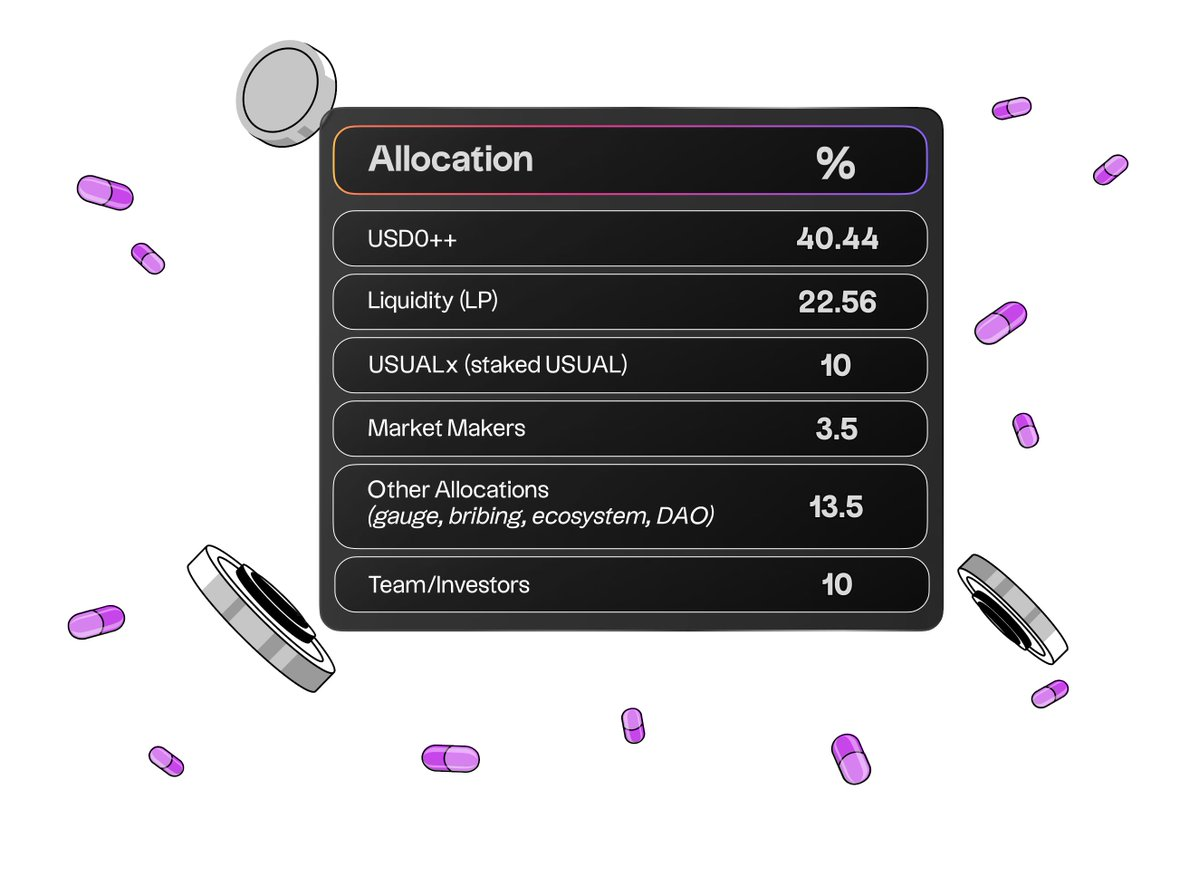

トークン分配:

$Usualの分配はコミュニティ中心である:

-

73%のトークンを一般向けおよび流動性提供に使用

-

13.5%をMM/チームおよび投資家に分配

-

13.5%をDAO/買収/投票などに使用

DeFiにおいてこのようなコミュニティ重視の設計を見るのは嬉しい。チームの取り組みは素晴らしい。

注目すべき課題は?

$Usualトークンは非常に面白く、価値があり、意義深いだけでなく、インフレ制御にも力を入れている。しかし、Usualとユーザーはいくつかのリスクに注意する必要がある。

-

USD0++の流動性問題およびデペッグリスク

現在、USD0++には3.2億ドル以上のUSD0がステーキングされており、一方Curve上のUSD0流動性は約2900万ドルに過ぎない。言い換えれば、市場に出回れるUSD0++は10%未満であり、大規模な退出が発生した場合、プール内の資産不均衡によりデペッグが起こる可能性がある。この比率はそれほど悪くない(最悪の場合でも流動性の2〜3%程度)が、TGE期間中は短期投資家が退出する可能性があるため、考慮すべきリスクである。

-

好況期における収益の競争力

少し無邪気に聞こえるかもしれないが、好況期には魅力的な収益は暗号資産自体(ETH、SOLなど)から生まれることが多く、国債のような安定した現実世界資産からではない。

比較すると、sUSDeのようなステーブルコインは市場上昇時に豊かなリターンを得られると予想され、20〜40%以上の高収益によりUsualよりも多くのTVLを引き寄せることになる。この場合、USD0の収益を高める新たな製品がなければ、Usualの成長は停滞する可能性がある。

それでも、DeFi界隈の約80%の人はUSDe保有者が負うリスクを理解していると思う。ある種の「保守的ステーブルコイン」として、Usualは安定性を求める人々に、より良く、より弾力的な選択肢を提供できるだろう。

-

DAOの問題:参加率の低さ

DAOにおける参加率の低さは常に共通の課題である。UsualはDAOを核としているため、十分かつ効果的な参加を確保することが重要だ。以下はいくつかの考察:

-

委任は解決策の一つになり得るが、DAOの意思決定が常に最善とは限らない。集団的知性はしばしばDAO構築の根拠となるが、Arbitrum DAOの結果を見る限り、誰もがプロジェクトにとって意味のある未来を構築する理解やビジョンを持っているわけではない。

-

大多数の参加者は自己指向的であり、自分に有利な事項にのみ投票する傾向がある。これにより、独占や報酬分配の不均衡が生じる可能性がある。

したがって、あまりに多くの意思決定権をDAOに委ねることにもリスクがあり、最終的に望ましくない結果を招く可能性がある。

結論:

-

トークンエコノミクスモデルは堅実で興味深い。収益で裏付けられたガバナンストークンは、確かに実際の価値を持つ。

-

$Usualのステーキング者は発行量の10%を報酬として得られ、ユーザーのステーキングを促進する。このモデルはRWAステーブルコイン分野に新鮮な風を吹き込み、正しい方向だと私は思う。

-

インフレ制御に優れている。発行量はUSD0++の利用可能供給と現実世界の金利によって厳密に制限されており、インフレが$Usualの価値を希釈しないよう保証している。

ただし、極めて高い年利を期待できないという欠点もあり、好況期には他の製品と比べて不利になる可能性がある。

-

流動性の問題。現在、Curve上でのUSD0とUSD0++の流動性は10%未満である。TGE期間中に大規模な退出が発生した場合、流動性提供者にとってリスクとなる可能性がある。

しかし、大多数の保有者は長期保有を望んでいると私は信じている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News