BitUSDからUSDTへ:安定通貨が支払いツールから金融インフラへ進化した10年の道のり

TechFlow厳選深潮セレクト

BitUSDからUSDTへ:安定通貨が支払いツールから金融インフラへ進化した10年の道のり

ステーブルコインが伝統的金融と暗号資産の橋渡しを続ける中、その将来は革新と効果的な規制の間でバランスを見つけることにかかっている。

著者:insights4.vc

翻訳:TechFlow

最初のステーブルコインであるBitUSDが登場してから10年が経過し、これは分散型金融(DeFi)エコシステムにおける重要な進化を示している。現在、ステーブルコインはこの分野において欠かせない金融ツールとなっており、その総供給量はすでに1560億ドルを超えている。BitUSDは2014年7月21日にBitSharesブロックチェーン上で、暗号通貨分野の先駆者であるDan Larimer氏とCharles Hoskinson氏によって導入され、米ドルとの1:1での価値安定を目指していた。しかし、2018年のデペッグ事件により、初期のステーブルモデルの複雑さが露呈した。

これに対して、Tether(USDT)やUSD Coin(USDC)といった現代のステーブルコインは、大量の法定通貨準備高と他の強力なメカニズムに依存することで、顕著な価格安定性を実現している。今日のステーブルコインは、暗号資産およびDeFiエコシステム内で重要な役割を果たしており、取引所に流動性を提供し、担保付きローンを支援し、市場参加者が頻繁に法定通貨に変換することなくデジタル資産への投資を維持できるようにしている。

ステーブルコインの種類

ステーブルコインは、価格安定を維持する方法によって以下のカテゴリーに分類される:

-

法的通貨担保型ステーブルコイン:このタイプのステーブルコインは、米ドルなどの法定通貨で裏付けられており、中央の信託機関が準備金を保有している。例えば、Tether(USDT)やUSD Coin(USDC)などが該当する。発行体は発行されたステーブルコインと同等額の法定通貨を準備として保有し、各コインが1:1の比率で換金可能であることを保証する。この仕組みは価格の安定だけでなく、ユーザーの信頼性向上にも寄与している。

-

暗号資産担保型ステーブルコイン:このタイプのステーブルコインは、他の暗号資産(例えばイーサリアムなど)を担保として支持されている。例としてMakerDAOのDAIがある。ユーザーは一定量の暗号資産を担保としてロックしなければならない。暗号資産の価格変動が大きいため、通常は超過担保方式が採用されており、自動清算メカニズムを通じて価格のアンカーを維持している。

-

アルゴリズム型ステーブルコイン:このタイプのステーブルコインは、実際の担保を持たず、需要に応じてアルゴリズムで供給量を調整する。例えばFRAXはアルゴリズムと部分的担保の組み合わせを採用しており、TerraUSD(UST)は崩壊前にはマージナルセイニョリアージュモデルを使用していた。これらの安定性は、市場の信頼とアルゴリズムの堅牢性に大きく依存している。

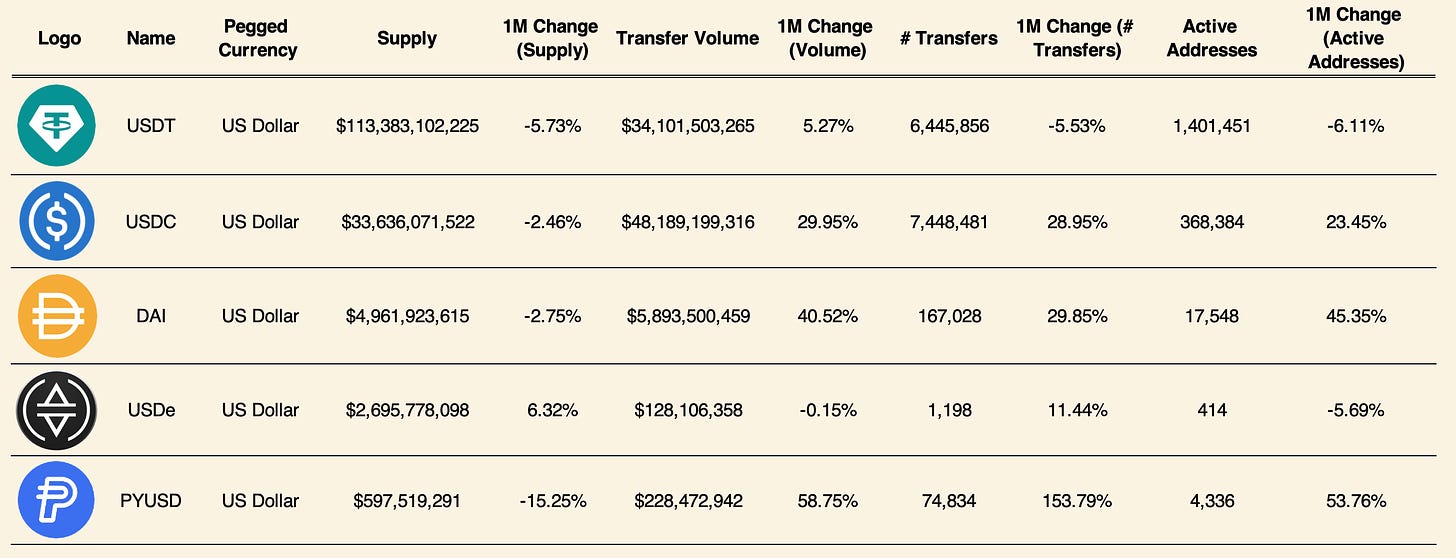

供給量順トップ5のステーブルコイン(総供給量:1551億ドル、出典:Artemis)

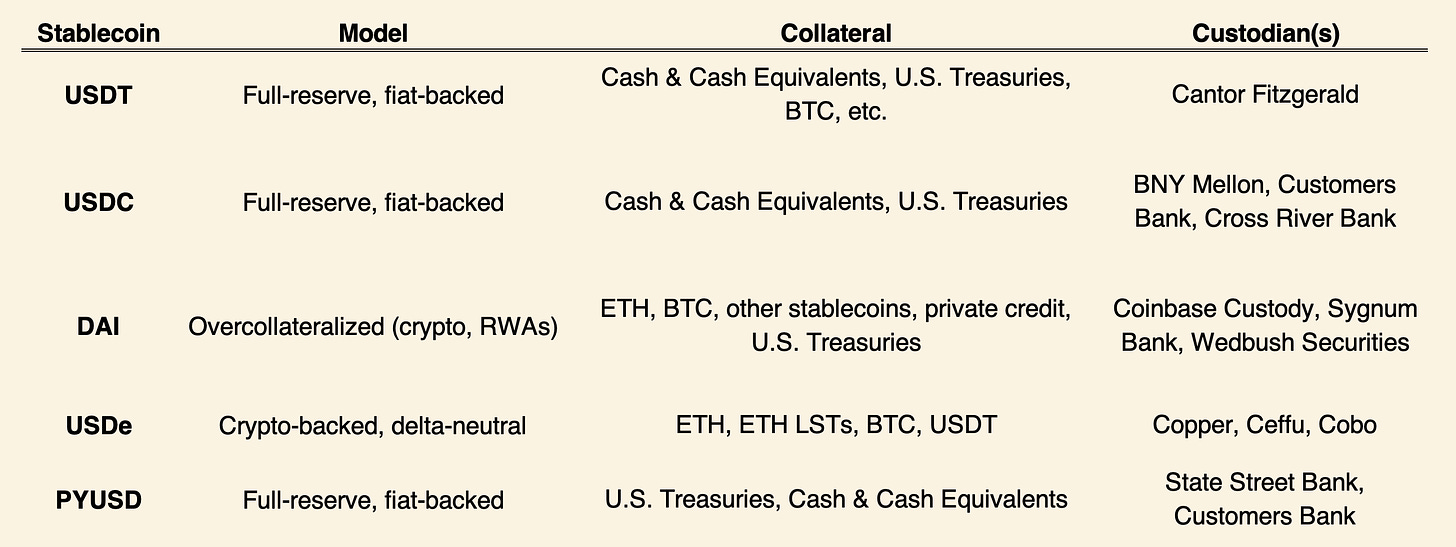

ステーブルコインモデル:担保と信託の分析

Tether (USDT)

-

担保と信託:Tetherは現金、現金同等物、米国債などで構成される法定通貨準備高によって裏付けられており、Cantor Fitzgeraldが信託を担当している。10月26日時点での報告によると、Tetherは米国債を1000億ドル保有し、8.2万以上のビットコイン(約55億ドル相当)と48トンの高品位ゴールドも保有している。

-

供給量と利用動向:USDTの供給量は1134億ドルで、過去一ヶ月間で5.73%減少した。送金量は5.27%増加した一方、アクティブアドレスは6.11%減少しており、ユーザーの活動レベルが低下していることが示唆される。

USDC

-

担保と信託:USDCは完全に法定通貨準備高で裏付けられており、BNY Mellon、Customers Bank、Cross River Bankが管理している。

-

供給量と利用動向:USDCの供給量は336億ドルで、2.46%の減少があったが、送金量は29.95%急増した。アクティブアドレスは23.45%増加しており、取引需要の強さが明らかになっている。

DAI

-

担保と信託:この超過担保型ステーブルコインは、ETH、BTC、プライベートクレジット、米国債を担保として使用しており、Coinbase Custody、Sygnum Bank、Wedbush Securitiesが信託を担当している。

-

供給量と利用動向:DAIの供給量は50億ドルで、2.75%の減少があったが、送金量は40.52%増加し、アクティブアドレスは45.35%増加しており、採用率と取引活動の上昇が反映されている。

USDe

-

担保と信託:USDeは合成ステーブルコインであり、ETH、ETH LSTs、BTC、USDTを使用してデルタニュートラルを実現しており、Copper、Ceffu、Coboが信託を担当している。

-

供給量と利用動向:USDeの供給量は27億ドルで、送金量はわずかに減少したものの、アクティブアドレスは小幅に増加しており、使用パターンの安定性が示されている。

PYUSD (PayPal USD)

-

担保と信託:PYUSDはPayPalが発行しており、米国債、現金および現金同等物などの法定資産で完全に裏付けられており、State Street Bank and Trust CompanyとCustomers Bankが信託を担当している。

-

供給量と利用動向:PYUSDは最小規模のステーブルコインであり、供給量は5.98億ドル。送金量は58.75%増加し、アクティブアドレスは153.79%増加しており、顕著なユーザー関心と利用拡大が見られる。

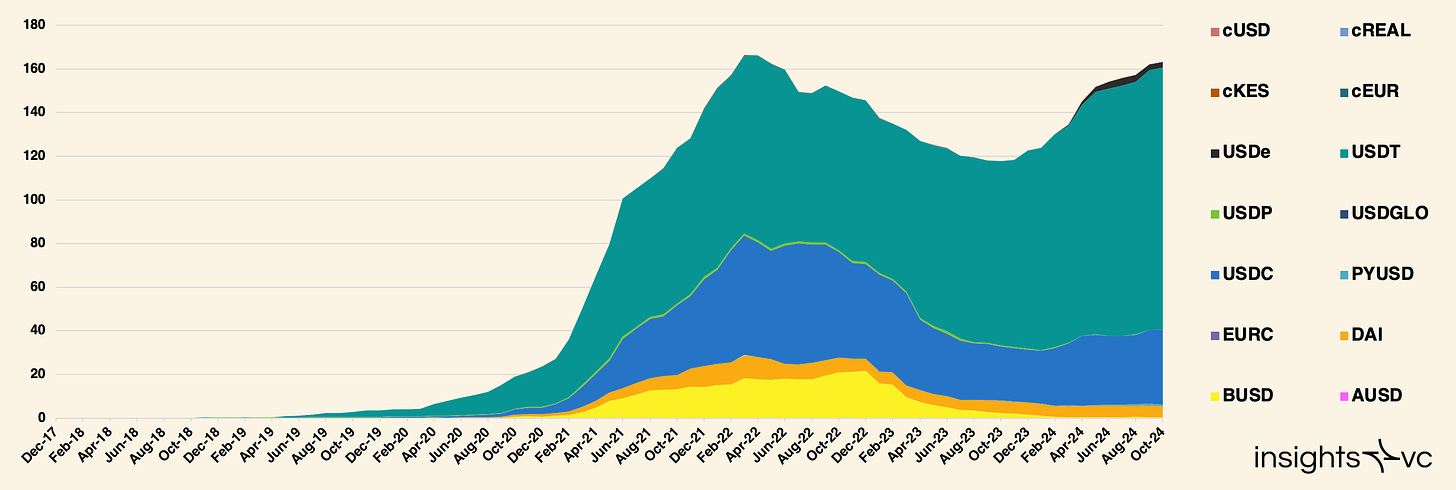

ステーブルコイン - 供給量(出典:Artemis)

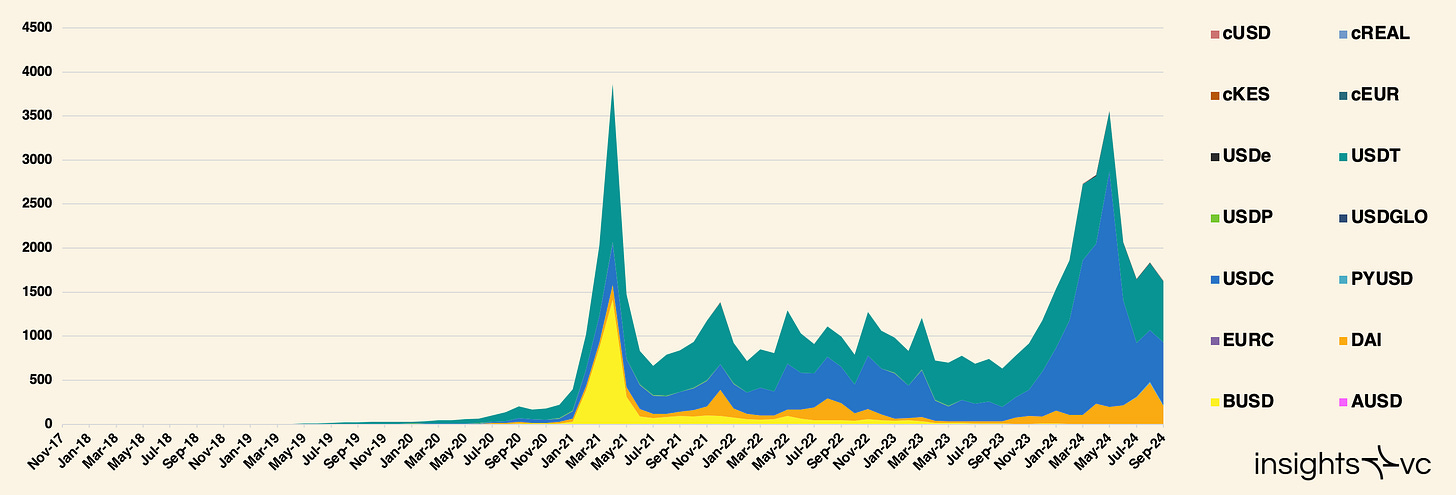

グラフのデータは、時間の経過とともにステーブルコインの利用および送金量が増加・変動している様子を示している。2018年初頭から、ステーブルコインの供給量と送金量は顕著に増加し、2021年半ばにピークを迎えた。これは分散型金融(DeFi)およびより広範な暗号市場への関心の高まりによるものと考えられる。2021年以降は供給量が高水準で安定している一方、送金量は周期的に急増しており、特に2024年初頭に再び市場活動またはボラティリティが活発化した可能性がある。

ステーブルコイン - 送金量(出典:Artemis)

USDTおよびUSDCはステーブルコイン市場で支配的地位を占めており、供給量および取引量の主要な構成要素となっている。DAI、BUSD、新興のPYUSDなどの他のステーブルコインはシェアが小さいものの成長を続けており、市場の多様化傾向を示している。

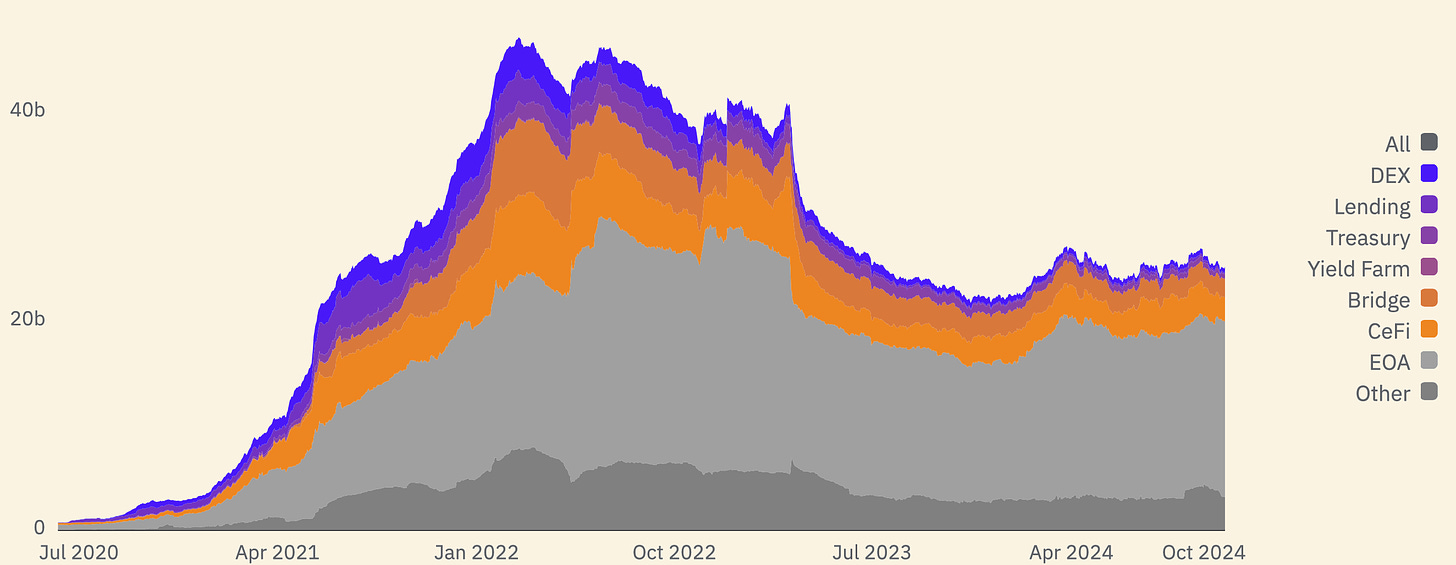

USDCおよびUSDTの分布

USDCとUSDTは、分散型金融(DeFi)および集中型金融(CeFi)プラットフォーム、そして各種ウォレットにおける分布に顕著な違いがある。USDCの場合、最大の保有はEOA(外部所有アカウント)で168億ドル、次いでCeFiが23億ドル、ブリッジアセットが18億ドルとなっている。財務省アカウントは4.38億ドル、DEX(分散型取引所)は3.88億ドル、貸借プロトコルは1.95億ドルを保有している。イールドファーミングの利用は300万ドルと少なく、その他合計で32億ドルが保有されている。

USDCの分布

一方、USDTの分布はより集中しており、EOA(外部所有アカウント)では815億ドル、集中型金融(CeFi)では263億ドルを保有している。ブリッジアセットは51億ドル、DEX(分散型取引所)は4.73億ドル、貸借プロトコルは4.39億ドルを保有している。財務省アカウントは5400万ドルと少なく、イールドファーミングは100万ドルに過ぎず、その他合計で25億ドルが保有されている。

USDTの分布

2024年10月時点で、イーサリアム、トロン、アービトラム、コインベースのBase、ソラナが主なステーブルコイン決済用ブロックチェーンとなっている。イーサリアムは全体的な決済価値ではリードしているものの、ネットワーク手数料が高いため、月間送金アドレス数はトロンやバイナンススマートチェーンなど手数料の低いネットワークよりも少ない。送金アドレスは生のトランザクション数よりも操作が難しい指標であるため、これらのデータはトロン、ポリゴン、ソラナ、イーサリアムがステーブルコイン活動でリードしているという複雑な状況を浮き彫りにしている。

ネットワーク上のステーブルコイン送金量(兆ドル単位)2024年市場トレンド

StripeがBridge Networkを買収

2024年10月20日、Stripeは11億ドルでBridge Networkを買収した。これはステーブルコインおよび暗号決済市場における重要なマイルストーンである。Bridgeは「暗号界のStripe」と称され、企業がデジタルトークンを直接扱うことなくステーブルコイン決済を利用できるよう専門的にサポートしている。Index VenturesやHaun Venturesといった主要投資家らが関与しており、8月以降、Sequoiaを含むトップ企業が参加した資金調達により、Bridgeの評価額は3.5億ドルから200%増加した。Bridgeの年間収益は1000万〜1500万ドルと推定されており、Stripeの今回の買収は同社がステーブルコインインフラに注力していることを示している。CEOのPatrick Collison氏はこれを「金融サービス分野における室温超伝導体」に例えている。

新興市場と通貨の安定性

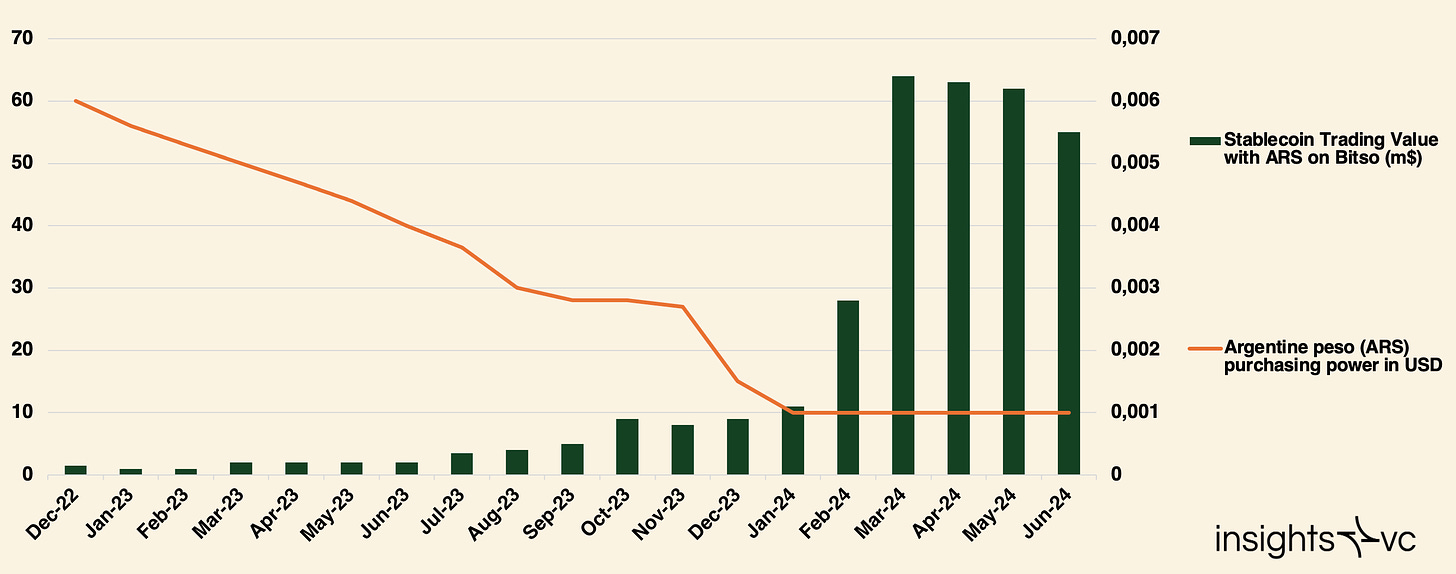

深刻な通貨下落に直面する新興市場では、ステーブルコインが地元通貨の不安定性に対抗する手段として機能している。アルゼンチン、トルコ、ベネズエラなどの住民は、自国通貨の価値下落に対処するためにステーブルコインを採用している。例えば、アルゼンチンのステーブルコイン取引量は世界平均を大きく上回り、61.8%に達している。これはインフレーションと米ドル代替手段への需要が主な要因である。

Bitso上のステーブルコイン取引量(百万ドル)対アルゼンチンペソ(ARS)のドル購買力

選定国における小売取引量の資産別シェアと世界平均の比較(2023年7月~2024年6月)

クロスボーダー取引および送金

ステーブルコインは、特にアフリカおよびラテンアメリカにおいて、クロスボーダー決済を根本的に変えつつある。サハラ以南アフリカ地域では、外貨不足と高い送金コストに直面する企業にとってステーブルコインは不可欠である。例えばナイジェリアでは、従来の方法と比べて送金費用を約60%削減できる。同様にラテンアメリカでも、低コストかつ迅速なクロスボーダー取引が可能になっており、Circleはこの需要に対応するためブラジルでの事業を最近拡大した。

規制の進展と課題

地域ごとの規制環境の違いは、ステーブルコインの成長に大きな影響を与えている。欧州連合(EU)の「暗号資産市場に関する規則(MiCA)」は2024年6月から施行され、欧州のステーブルコインプロジェクトに包括的な規制枠組みを提供し、良好な発展環境を整えている。一方、米国の規制不確実性は、一部のステーブルコイン活動が非米市場へ移行する原因となっており、Circleのような発行体は、米国がステーブルコイン分野での競争力を維持するためには明確な規制が不可欠だと強調している。

機関投資家および個人ユーザーの需要

ステーブルコインの利用は、個人ユーザーと機関の両方で増加している。ナイジェリアでは、日常取引やクロスボーダー決済に広く使われており、EUではB2B取引、たとえば請求書支払いや送金に多く使用されている。また、トルコのようにインフレが深刻な国では、個人ユーザーがインフレ対策としてステーブルコインを積極的に採用している。

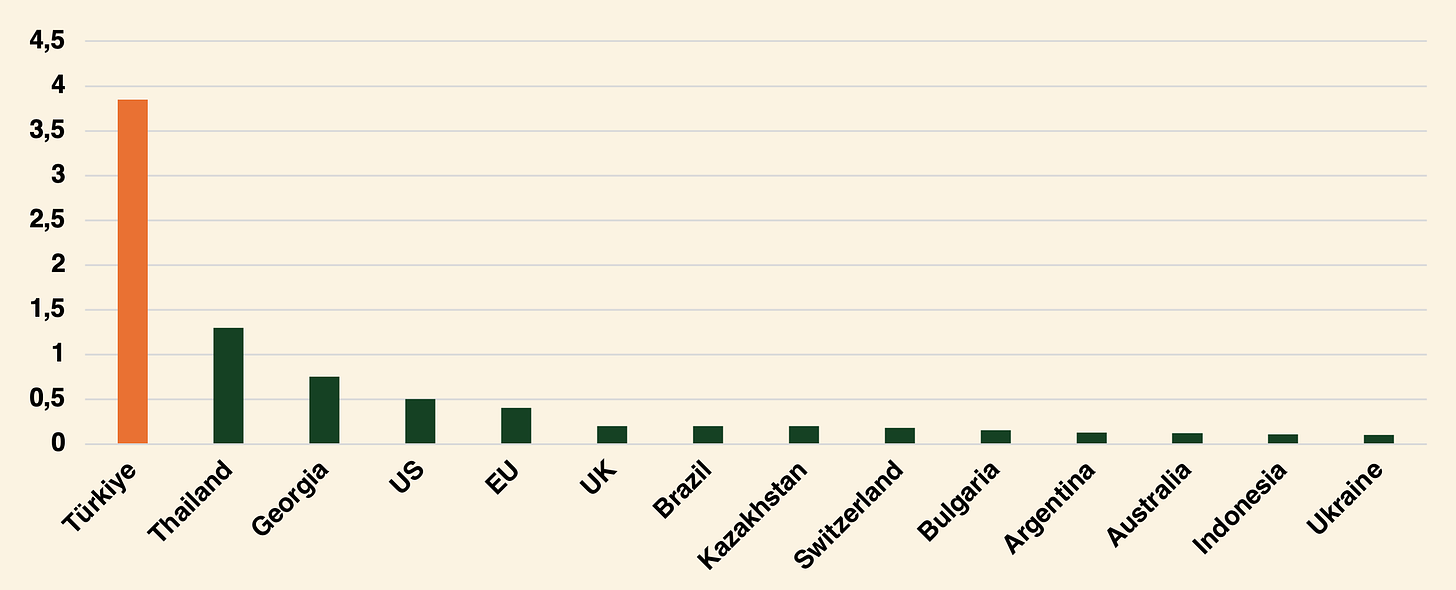

各国における法定通貨でのステーブルコイン購入額がGDPに占める割合(2023年7月~2024年6月)

グローバルなステーブルコイン規制

金融の安定性、投資家保護、マネーロンダリング防止のコンプライアンス、革新促進などの要因により、ステーブルコインの規制は世界中で異なる。以下は、主な国・地域におけるステーブルコイン規制の取り組みである:

欧州連合(EU)

-

MiCA規制:2024年半ばから施行されたMiCAは、ステーブルコインが十分な準備金を保有すること、市場の整合性および消費者保護を確保することを要求している。

-

革新促進施策:EUはブロックチェーン規制サンドボックスおよび分散台帳技術(DLT)パイロット計画を通じて革新を支援し、企業がコンプライアンス枠内でテストできる環境を提供している。

-

適用範囲の制限:MiCAは現時点では分散型金融(DeFi)や非代替性トークン(NFT)を対象外としており、暗号資産全般への適用に制限がある。

米国

-

複数機関による規制:SEC、CFTC、FinCENなど複数の機関が共同で規制を担当しており、複雑な規制環境が形成されている。

-

連邦立法:提案中のLummis-Gillibrand法案およびFIT21は、ステーブルコイン規制のための統一的法的枠組みを確立しようとしている。

-

州レベルの革新:ニューヨーク州およびワイオミング州が法的革新で先行しており、ワイオミング州は分散型自律組織(DAO)を合法的実体として認めている。

英国

-

既存枠組み内のステーブルコイン:ステーブルコインは既存の金融規制に含まれており、金融行動監督機構(FCA)がマネーロンダリング防止(AML)、顧客確認(KYC)、プロモーション基準を設定している。

-

デジタル証券サンドボックス:このサンドボックスは、企業が制御された環境でデジタル資産ソリューションを試験できるようにし、安全な革新実験を支援している。

シンガポール

-

シンガポール金融管理局(MAS)による包括的ガイドライン:MASは、ステーブルコインに対して厳格なマネーロンダリング防止、消費者保護、ライセンス制度を適用している。

-

規制サンドボックス:安全なテスト環境を提供し、革新を支援するとともに、厳格なKYC、セキュリティ、準備金管理を要求している。

日本

-

FSA主導の規制:日本金融庁(FSA)はKYC/AML要件を執行し、ステーブルコイン発行者にライセンス取得を義務付けている。

-

国際基準のリーダー:日本は国際的に規制されたステーブルコインの国内運営を許可しており、グローバルな相互運用性を推進している。

-

改正された資金決済法:最近の改正により安全性が確保されつつ、新たなデジタル資産トレンドに適応している。

アラブ首長国連邦(UAE)

-

VARAのライセンス要件:UAEの仮想資産規制当局(VARA)は、ステーブルコイン関連業務を行う企業にライセンス取得を義務付けている。

-

安全性重視:厳格なKYCおよびAML枠組みにより消費者を保護し、ステーブルコイン分野における責任ある発展を促進している。

スイス

-

FINMA監督:スイス金融市場監督局(FINMA)は原則に基づく規制アプローチを採用しており、マネーロンダリング防止(AML)およびデータ保護法を執行している。

-

DeFi支援:革新を奨励しつつ、安全性と透明性を確保する規制枠組みを提供している。

主要な規制テーマと要件

AMLおよびKYCコンプライアンス:

世界的なAMLおよびKYCコンプライアンスはFATF基準に適合する必要があり、ステーブルコイン発行者はユーザーの身元確認および取引監視を行わなければならない。ゼロ知識証明などの革新的ツールを用いてプライバシー保護型KYCを実現することが推奨されている。

規制サンドボックス

規制サンドボックスは、デジタル資産製品の安全なテスト環境を提供し、革新とコンプライアンスのバランスを取る。UAE、英国、日本など主要管轄区域がサンドボックス枠組みを採用しており、国際協力を通じて規制実践の調整を進めている。

プライバシーおよびセキュリティプロトコル

ステーブルコイン提供者は強固なサイバーセキュリティ対策を実施する必要がある。データプライバシーおよび資産保管規制の重要性が高まる中、香港など一部の地域では資産の安全な保管が義務付けられている。

DeFiの統合と除外

分散型金融(DeFi)は、ほとんどの場合ステーブルコイン規制の対象外とされているが、英国や日本ではDeFiを従来の金融とどう統合するかを検討している。一方、EUのMiCAは現時点ではDeFiを除外しており、将来的に見直される可能性がある。

結果および予期せぬ影響

好ましい結果

-

消費者保護および市場の健全性の強化により、ステーブルコインに対する信頼が高まり、規制枠組みが明確な地域での市場成長が促進されている。

-

シンガポールやスイスなど、明確な規制政策を持つ地域では、デジタル資産企業が集まり、経済発展が促進され、グローバルなデジタル資産センターとしての地位が確立されている。

課題および予期せぬ影響

-

規制裁定(レギュラトリーアービトラージ):一部の企業は規制の緩い地域を選択する可能性があり、これが規制裁定のリスクを生む。ジブラルタルやUAEなどの地域は、革新と厳格な規制の間でバランスを取る難しさに直面している。

-

プライバシー問題:MiCAの透明性要件は、プライバシー重視のブロックチェーン技術と衝突する可能性があり、ユーザーのプライバシーに影響を与える。

-

革新と規制の対立:厳格な規制枠組みは新規参入者を妨げる可能性がある。例えば、米国のばらばらな規制体制により、一部の企業が規制不確実性のために海外に事業を移転している。

結論

過去10年間で、ステーブルコインはBitUSDという初期の概念から急速に進化し、分散型金融(DeFi)の重要な構成要素となった。現在の総供給量は1560億ドルを超えている。Tether(USDT)やUSD Coin(USDC)といった現代のステーブルコインは、十分な法定通貨準備高を通じて広範に利用されており、特にUSDTは1134億ドルの供給量でリードしている。新興市場では、通貨下落へのヘッジ手段としてステーブルコインの採用が進んでおり、例えばアルゼンチンでは小売取引量の61.8%がステーブルコインで行われている。世界的な規制の反応はさまざまであり、EUのMiCAは明確なガイドラインにより革新を促進している一方、米国の規制不確実性は一部の発行体を他の市場へと向かわせている。機関のステーブルコインへの関心は急速に高まっており、Stripeが11億ドルでBridge Networkを買収した事例がそれを示している。ステーブルコインは伝統的金融と暗号資産の橋渡しを続ける中で、その将来は革新と効果的な規制の間でバランスを取ることにかかっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News