2024年の東南アジアおよびインドの暗号資産(クリプト)状況を深掘り:インドが採用率で首位、インドネシアが第3位に急上昇

TechFlow厳選深潮セレクト

2024年の東南アジアおよびインドの暗号資産(クリプト)状況を深掘り:インドが採用率で首位、インドネシアが第3位に急上昇

シンガポールはステーブルコインの採用と商户サービスにおいてリードしている一方、フィリピンはプレイ・ツー・アーンゲームと送金業務に注力しており、ベトナムはP2P取引所の発展を優先している。

翻訳:TechFlow

要点のまとめ

-

インドは、高い税率や一時的な取引所利用禁止といった課題に直面しながらも、強力な機関参画と規制調整により、引き続き世界の暗号資産採用でリードしています。

-

インドネシアは、グローバルな暗号資産採用ランキングで第7位から第3位へと躍進しました。この成長は、分散型取引所(DEX)の利用増加、機関取引の活発化、およびブロックチェーン革新を奨励する地元の規制によって推進されています。

-

東南アジア地域では多様な暗号資産のユースケースが見られます。シンガポールはステーブルコインの採用と商户サービスでリードし、フィリピンはPlay-to-Earnゲームと送金業務に注力しており、ベトナムはP2P取引所の発展を優先しています。

1. はじめに:暗号資産採用の動的変化

東南アジアとインドは、世界の暗号資産採用を牽引する存在となっています。この地域はブロックチェーン活動の中心地として台頭しており、その背景には草の根ユーザーの積極的な参加、専門的取引の拡大、そして機関投資家の関心の高まりがあります。分散型金融(DeFi)や中央集権型取引所(CEX)が世界的に広がる中、東南アジアは単に追随するだけでなく、しばしば暗号資産の発展を先導しています。

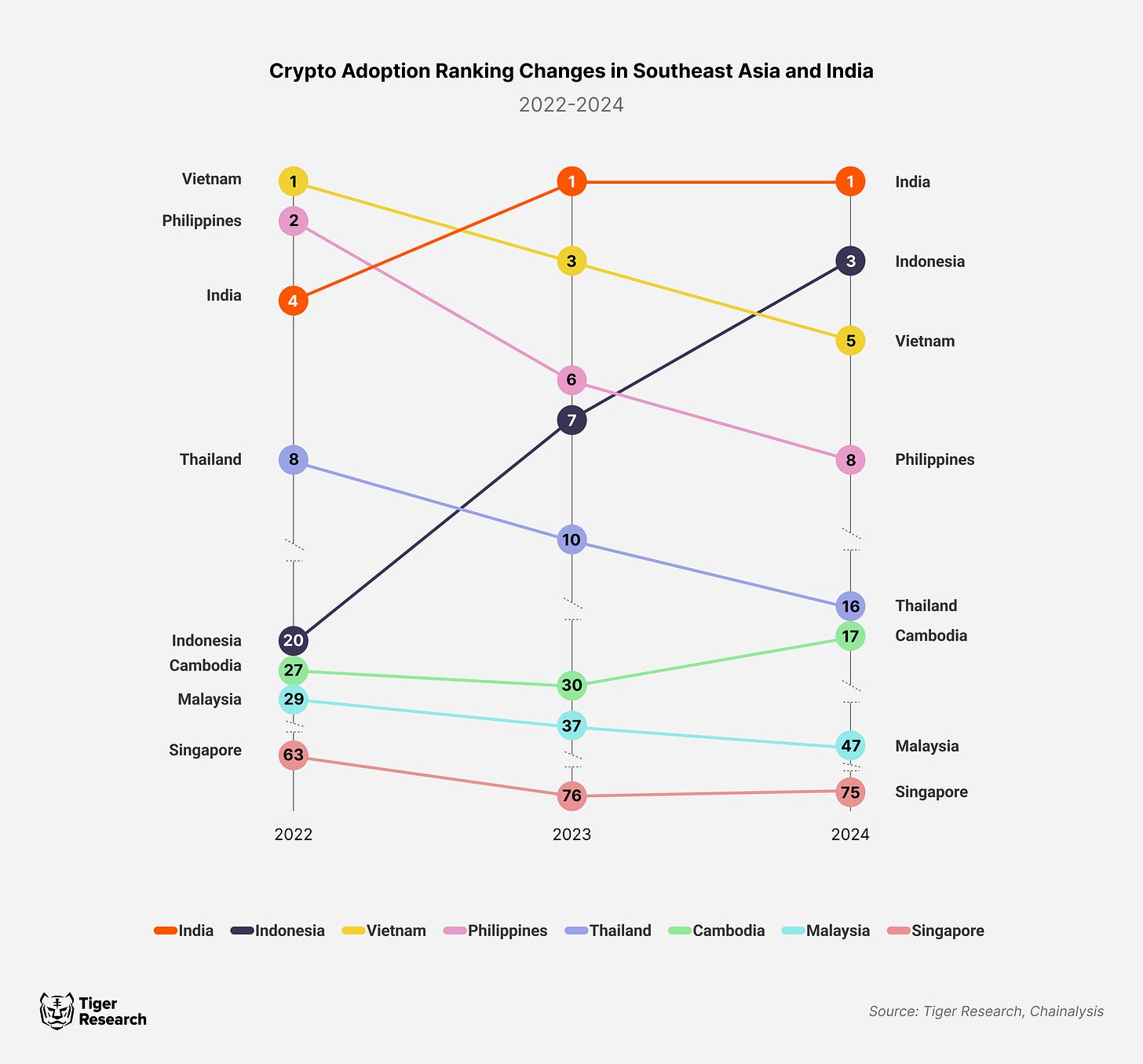

Chainalysisのグローバル・クリプトアダプション指数は、この地域がWeb3業界に与える顕著な影響を浮き彫りにしています。マレーシアとシンガポールは他の東南アジア諸国に比べて暗号資産の採用が遅れていますが、カンボジアは13ランク上昇しました。インドネシアは現在第3位に位置しており、暗号資産採用の急速な伸びを示しています。一方で、ベトナム、フィリピン、タイの順位はやや低下しています。

2. 2023年と2024年の主な変化の比較

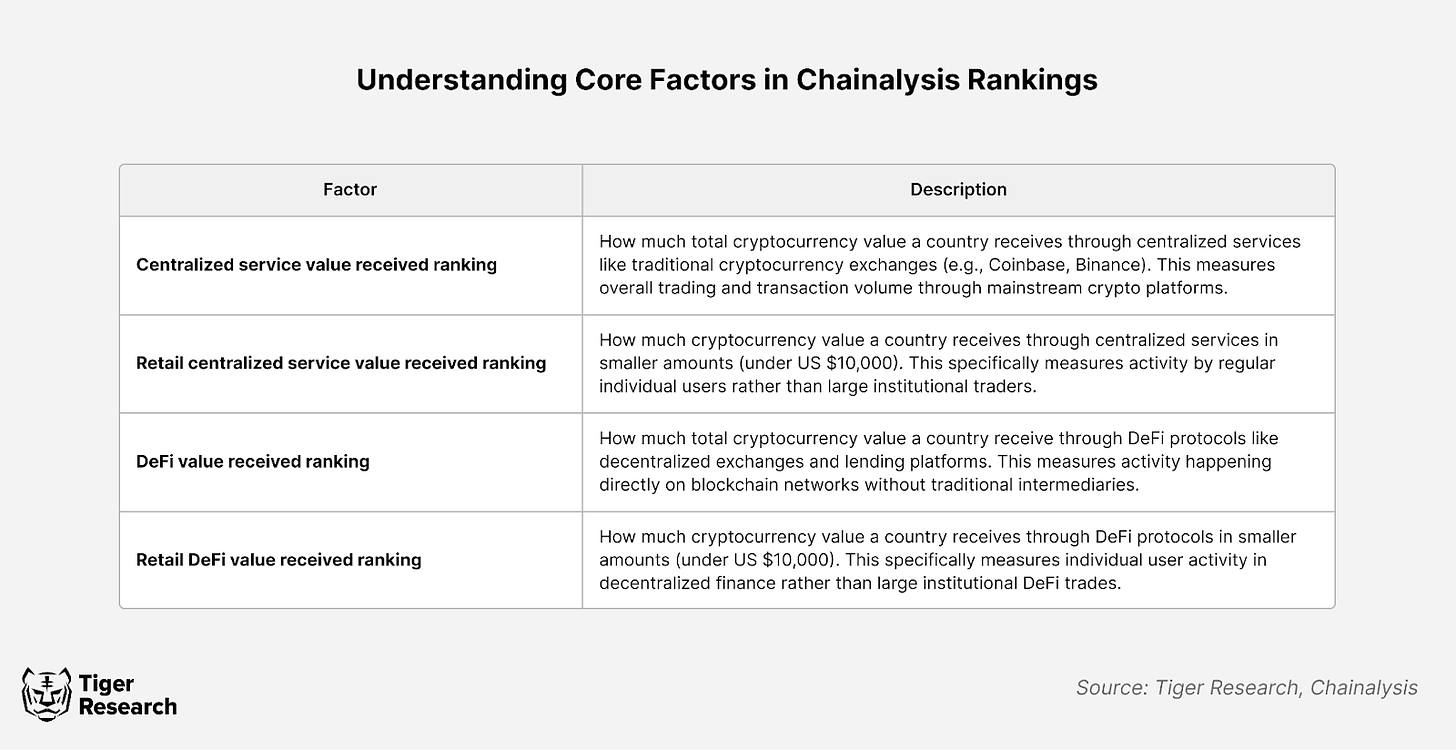

Chainalysisは、以下の4つの主要指標に基づいてこの指数を算出しています。1)受領した中央集権型サービスの価値のランキング、2)受領した小売向け中央集権型サービスの価値のランキング、3)受領したDeFiの価値のランキング、4)受領した小売向けDeFiの価値のランキングです。

本レポートでは、これらの4つの要素について深く分析するとともに、東南アジアおよびインドにおける暗号市場の変化に関する独自の見解を提供します。また、2023年と2024年の主な変化を比較し、これらの採用指数の変動を引き起こす潜在的要因を探ります。

2.1 インド:暗号の巨人

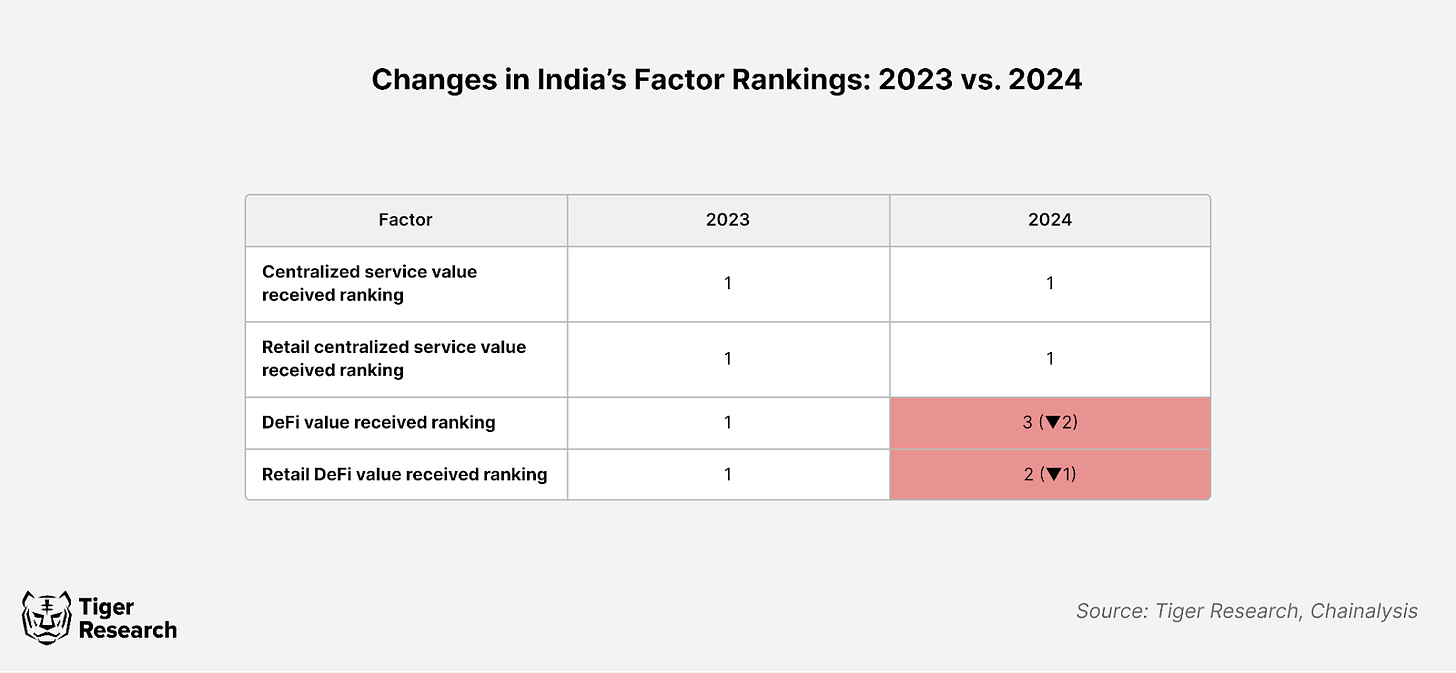

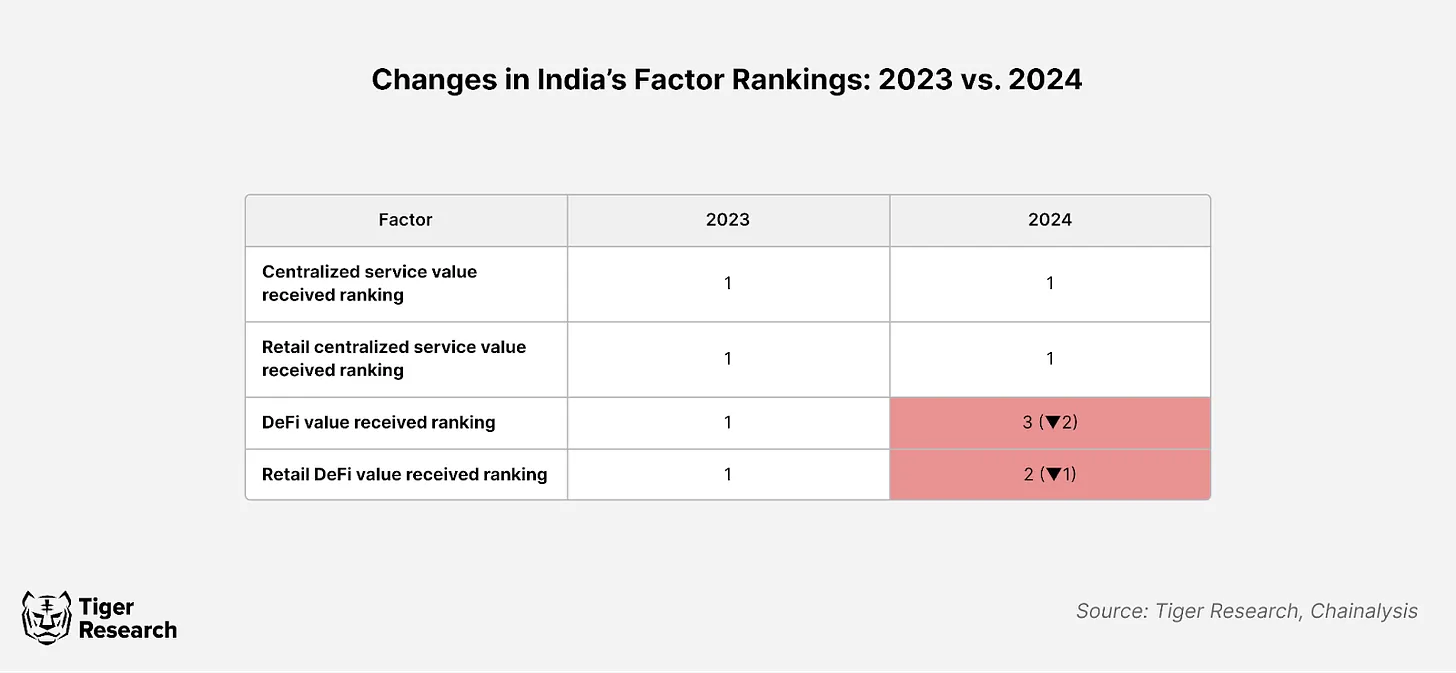

インドは2023年および2024年のグローバル・クリプトアダプション指数でも引き続き第1位を維持し、暗号分野での指導的地位をさらに確固たるものにしています。インドの中央集権型サービス指標は安定していますが、他の国々の活動増加により、DeFi指標はやや低下しました。特にインドネシアとナイジェリアの暗号資産採用スピードは非常に速く、ナイジェリアは昨年だけで300億ドル以上のDeFi取引を完了しています。

中央集権型サービス指標には若干の変化がありましたが、全体への影響は限定的でした。例えば、2023年12月、インドの金融情報ユニット(FIU)はBinanceを含む9つの海外取引所に対し、規制措置の通知を発行しました。その後、電子情報技術省(MeitY)はURLブロッキングを開始し、インド国内ユーザーのアクセスを制限しました。

しかし、Esyaセンターの報告書によると、こうしたブロッキングの影響は一時的であり、ユーザーは事前にダウンロードしたアプリを通じて引き続き取引所にアクセスし続けました。一部のアプリは政府の禁止後もダウンロード可能でした。

税制は変わらず、暗号資産のキャピタルゲインには30%の税が課され、すべての取引には1%の源泉徴収税(TDS)が適用されますが、取引活動は依然として活発です。2025年までに、MeitYが2024年に発表した国家ブロックチェーンフレームワーク(NBF)により、インドのブロックチェーン分野の地位はさらに強化される見込みです。この政府支援の計画は許可型ブロックチェーン技術を活用し、公共サービスの安全性、透明性、信頼性を向上させることを目指しています。

現時点での支援は、投資促進よりも構造的応用に重点が置かれており、税制は当面維持されると予想されます。そのため、インドの暗号市場関係者は、より好ましい投資環境を創出するために、2024-25年度予算での減税を求めています。しかし、こうした措置が暗号資産採用指数、特に投資要因に与える影響については、依然として不透明です。

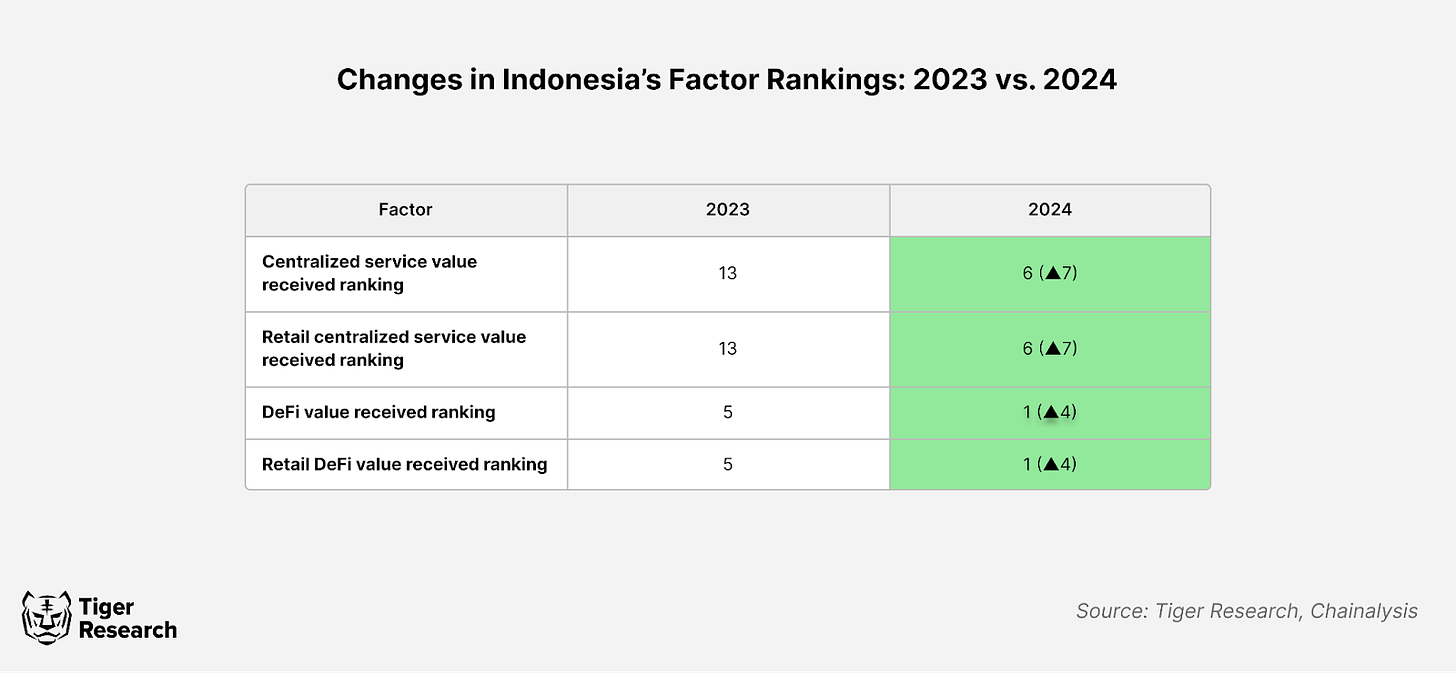

2.2 インドネシア:暗号参画の急増

インドネシアは、グローバル・クリプトアダプション指数において顕著な進展を見せ、2023年の第7位から2024年の第3位へと躍進しました。中央集権型サービスとDeFiの両方のランキングが大幅に向上しています。今年の中央集権型サービスの継続的な成長は、来年以降の順位をさらに押し上げる可能性があります。

Chainalysisのデータによると、インドネシアは他の東南アジア諸国と比較して急速に成長しています。2023年には207.5%の成長を記録しました。インドネシア商品先物取引監督庁(Bappebti)のデータによれば、この成長はIndodaxやTokocryptoといった中央集権型取引所以及び、伝統的な株式取引所の上場規則の厳格化が背景にあります。ユーザーの取引嗜好は、従来の市場から暗号資産などの代替選択肢へとシフトしています。

地元取引所の取引規模を詳細に分析すると、取引額の3分の1以上(43.0%)が1万ドルから100万ドルの間であることがわかります。さらに、インドネシアは1,000ドルから1万ドルの送金比率において他国を上回っています。こうした中~大規模取引の割合が高いことは、専門トレーダーがインドネシアの暗号市場を支配していることを示唆しています。

DeFi分野の急速な成長は、主に若くてテクノロジーに精通した人口層によるものです。ミレニアル世代とZ世代は、分散型金融ソリューションの試みに対して特に熱心です。この若い層の積極的な参加により、分散型取引所は国内取引量の43.6%を占めるまでになり、従来の銀行システムからの脱却を求める傾向が明らかになっています。

今後の暗号資産採用率向上のためには、現行の税制の改善が急務です。インドネシアは国内のすべての暗号取引に対して0.1%の所得税と0.11%の付加価値税を課しています。こうした高い税率は中央集権型サービスの成長を制限し、監視が難しいDeFiへと人々を誘導しています。もし税率がより合理的な水準に調整されれば、インドネシアの暗号資産採用率は大きく向上する可能性があります。

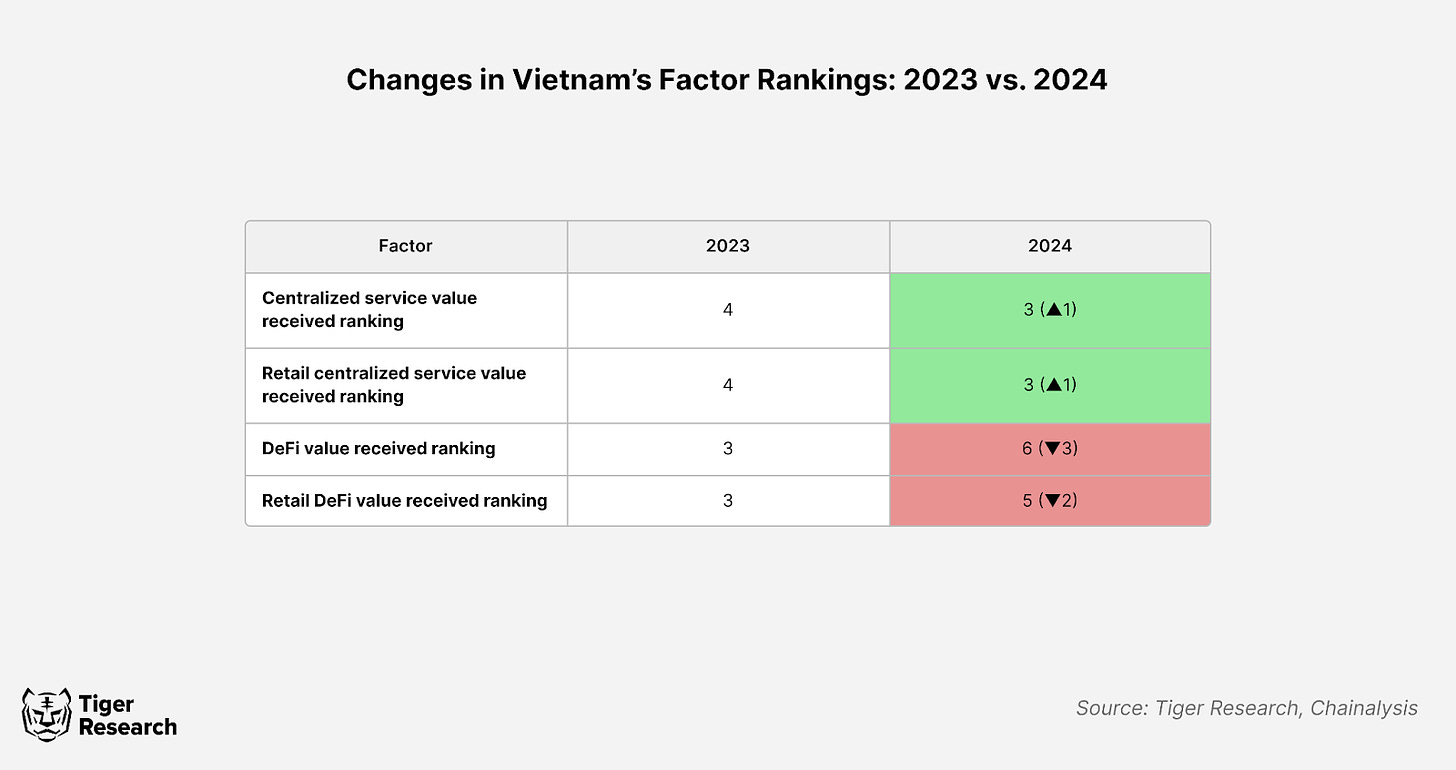

2.3 ベトナム:経済的不確実性の中での持続的成長

ベトナムは、グローバル・クリプトアダプション指数での順位を2023年の第3位から2024年の第5位へと下げました。これは主に、インドネシアなど周辺国の競争圧力が高まり、機関参画の加速と明確な規制枠組みの整備が進んでいるためです。ベトナムは中央集権型サービスのランキングではわずかに向上しましたが、DeFi分野では停滞しており、Web3の発展速度の鈍化が見られます。

ベトナムの順位低下の主な要因は以下の通りです。1)近隣の東南アジア諸国との激しい競争、2)大規模な機関参画の欠如、3)暗号業界を支援する規制の進展の遅れです。インドネシアがブロックチェーンと暗号革新を積極的に推進する規制を打ち出す中、ベトナムは新政策の策定や業界成長を促進するための厳しい規制緩和に対して慎重な姿勢を示しています。

ベトナムの厳しい政策には、暗号資産広告に対する制限規定や、取引所ライセンス制度の不明確さが含まれます。こうした規制の不透明さは、資本や人材を暗号環境がより友好的な国へと流出させ、グローバル指数における順位低下の一因となっています。

こうした規制的・制度的課題に直面しながらも、ベトナムの草の根レベルの暗号資産採用は依然として強いです。この成長は、P2P(Peer-to-Peer)取引所とDeFiプラットフォームへの積極的な参加によって支えられています。Triple-Aの報告によると、ベトナム人の約21.2%が暗号資産を保有しており、これは世界で2番目に高い保有率です。ベトナムのDeFi利用率も高く、取引量の28.8%を占めており、厳しい資本規制下において、分散型プラットフォームを通じた金融取引への依存度が高いことを示しています。こうした草の根の参画は、個人や中小企業の金融サービスギャップを埋める上で暗号資産が果たす重要な役割を強調しています。

ベトナムの堅調な小売層の採用は活発な暗号コミュニティを示していますが、支援的な規制の欠如は持続可能な成長の障壁となっています。機関参画を促進しDeFi発展を後押しする明確な政策がなければ、ベトナムは地域競争でさらに後退する可能性があります。しかし、膨大な暗号保有者層と高いDeFi参加度を持つことから、規制のペースを早めれば、暗号エコシステム内での重要な地位を維持する潜在能力を持っています。

こうした需要を受け、ベトナム情報通信省とNEACは最近、各業界のデジタルトランスフォーメーションを加速させるための国家ブロックチェーン戦略を開始しました。この取り組みにより、ベトナムは2030年までにブロックチェーン革新の地域的リーダーとなることが期待されており、長期的成長への戦略的コミットメントが示されています。

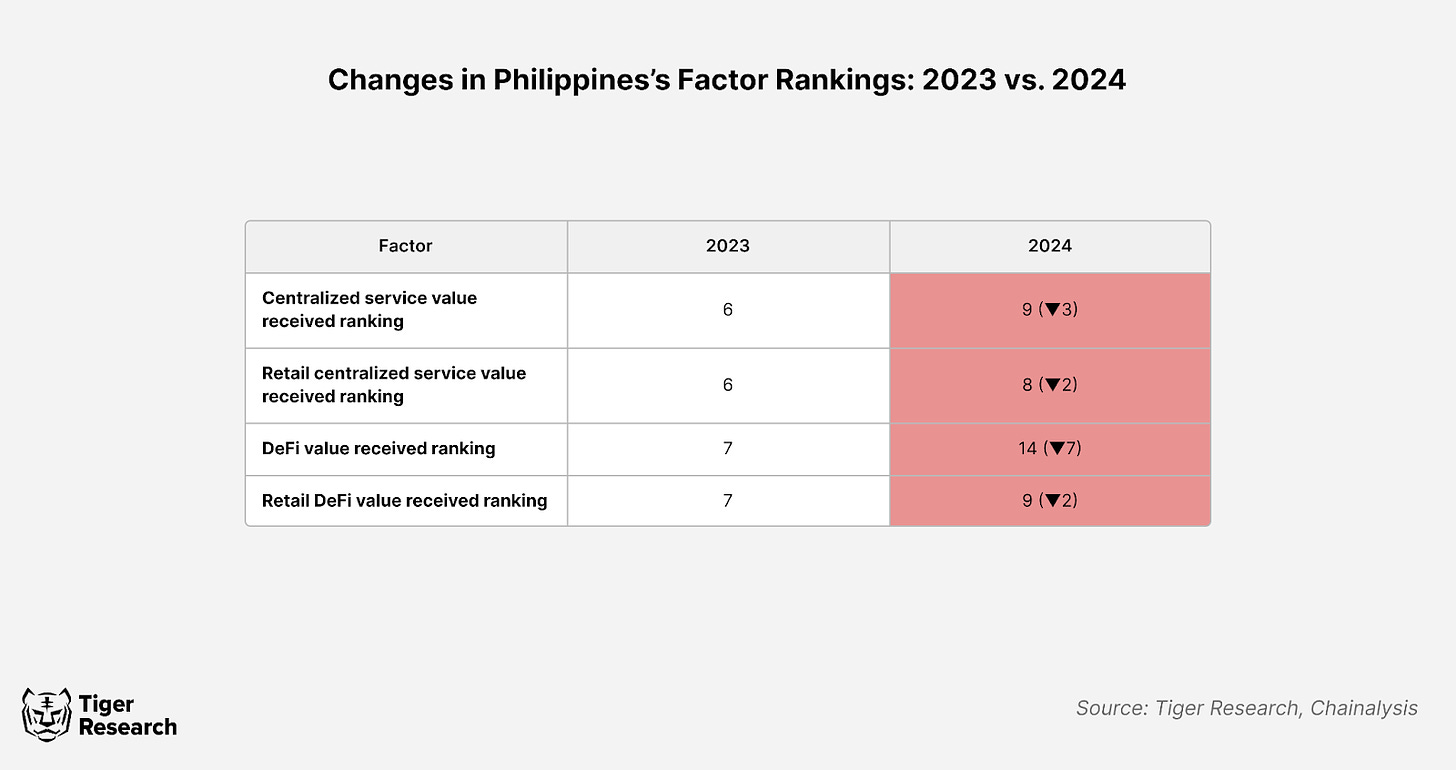

2.4 フィリピン:Play-to-Earnと送金が暗号採用を推進

フィリピンは暗号資産に積極的に関与してきたものの、グローバル・クリプトアダプション指数での順位は2023年の第6位から2024年の第8位に低下しました。この順位低下の主な原因は、中央集権型取引所(CEX)への依存度が高まったことです。2024年には取引額の55.2%がCEXで行われており、前年比でわずかに増加しています。フィリピンはCEXでは優れたパフォーマンスを示していますが、DeFiや機関取引分野での進展は比較的遅れており、インドネシアのように機関採用と明確な規制で進展する国々と比べて、競争力を維持する上での課題に直面しています。

フィリピンはP2E(Play-to-Earn)ゲームと送金を主要な暗号資産用途としています。2023年には、P2Eゲームとギャンブルがネットワークトラフィック全体の19.9%を占めており、より広範なDeFi採用ではなく、このニッチ市場に特化していることがわかります。この特化により、フィリピンはP2Eゲームと送金分野でリードしていますが、暗号エコシステムを多様化している国々と比べると、成長の潜在力は制限されています。

さらに、フィリピンの規制環境はDeFiや機関向け暗号発展に対する包括的な政策を欠いています。それでも、P2Eゲームと送金における独自の強みにより、フィリピンは東南アジアの暗号分野で重要な役割を続けていますが、規制と機関発展の面ではさらなる改善の余地があります。

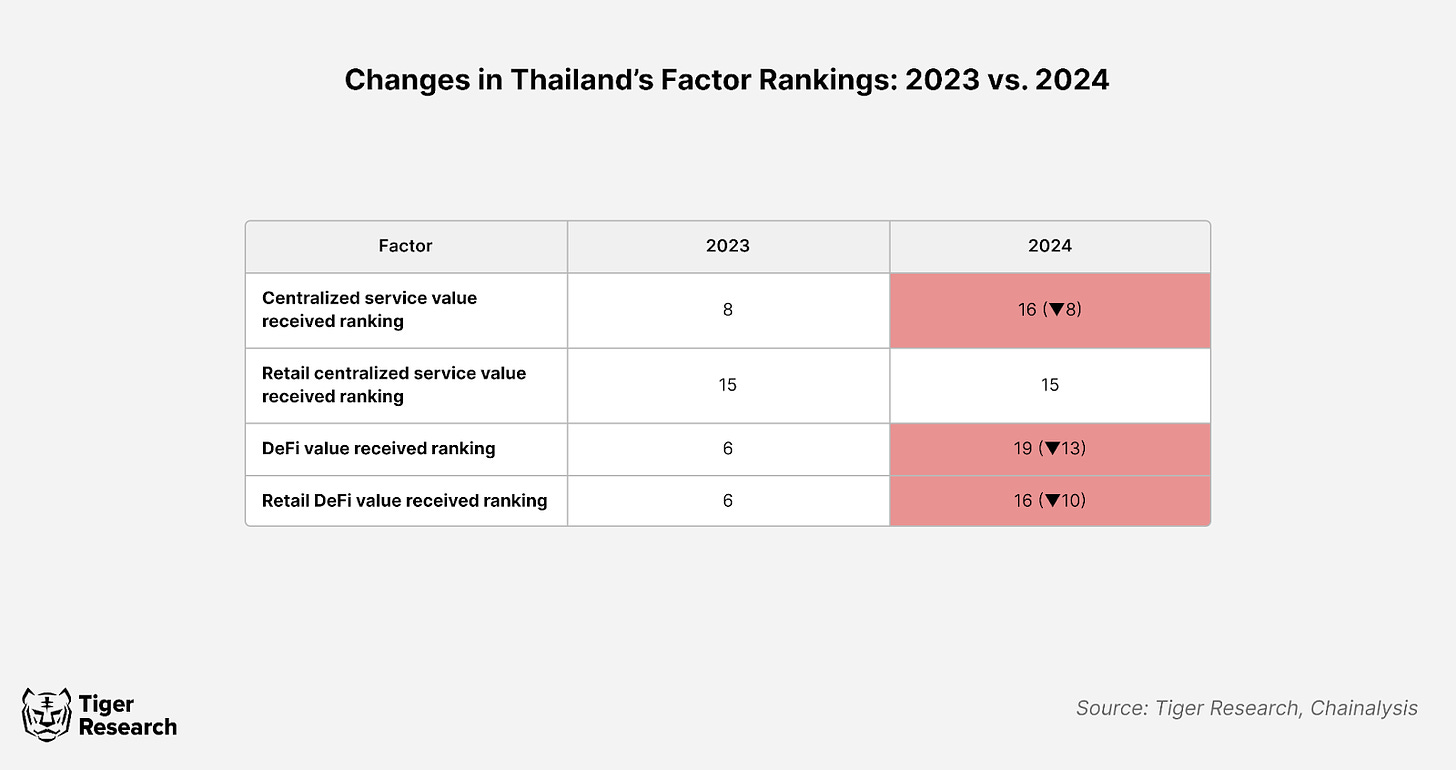

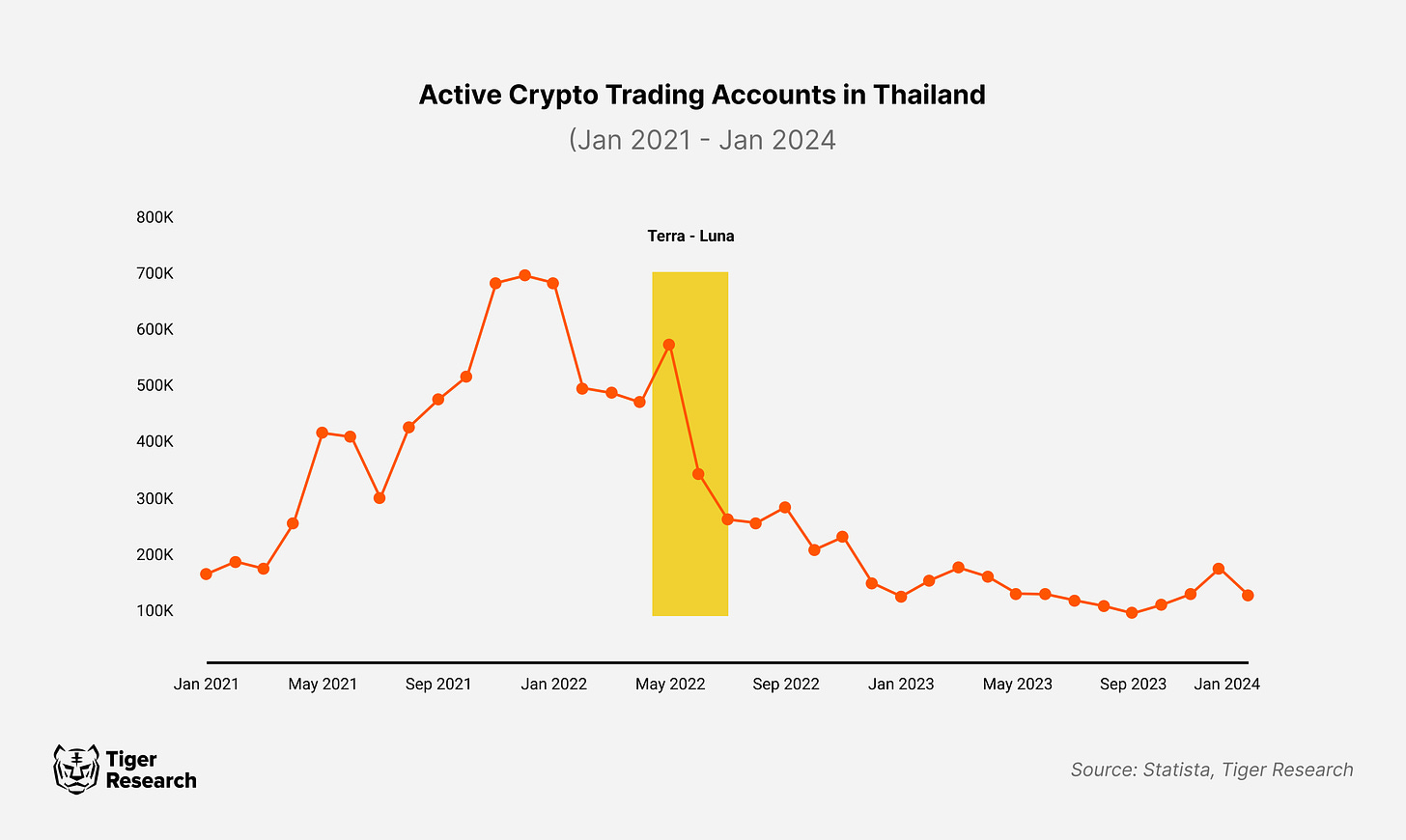

2.5 タイ:安定した規制だが採用率は低下

タイの暗号市場は、採用指数での順位が2023年の第10位から2024年の第16位に低下しましたが、引き続き発展を続けています。この順位低下の主な原因は、中央集権型サービスの価値減少にあり、小売活動は安定しているものの、機関参画の低下を反映しています。さらに、DeFi活動も大幅に減少しています。タイの一人当たりGDP購買力平価成長率は1.4%に過ぎず、地域内でシンガポールに次いで低い水準であることから、この順位の下落は特に懸念されます。

順位低下の主な理由は、Terra-Luna事件後のアクティブな暗号取引口座数の減少であり、これがDeFi参加にも影響を与えました。さらに、暗号支持派の政治家Pita Limjaroenratに対する政治的禁令は、彼が将来タイの暗号市場に与える影響力を疑問視させるものであり、規制環境や一般市民の暗号資産受容度に影響を与える可能性があります。

なお、Chainalysisのランキングは一人当たりGDP購買力平価の調整を考慮しています。この調整がなければ、タイの暗号市場規模はいくつかの他の国よりも大きく見えるでしょう。タイは堅実な規制基盤を持っており、最近では機関参画を促進するための措置を講じており、政府がこの業界を重視していることを示しています。デジタル資産サンドボックス計画などの取り組みは、構造化された規制枠組みの中でデジタル資産を統合する上での重要な進展を象徴しています。

2.6 カンボジア、シンガポール、マレーシア

指数ランキングでトップ20圏外にあるカンボジア、シンガポール、マレーシアは、それぞれ異なる暗号業界戦略を採っているため、異なる順位変動を示しています。

カンボジアは2024年のグローバル・クリプトアダプション指数で13ランク上昇し、第17位となりました。これは主に、中央集権型サービスの利用実績によるものです。具体的な理由は明らかではありませんが、地元での暗号資産への関心の高まりや、潜在的な違法活動との関連が考えられます。2024年8月末、Chainalysisの研究者らは、Hun ToのプラットフォームHuioneが暗号詐欺に関与しているだけでなく、2021年以降490億ドルを超える暗号闇市場取引にも関与していると指摘しました。こうした暗号資産のグレーゾーンでの継続的な関与が、大量の資金流入をカンボジアに引き寄せている可能性があります。

シンガポールは2024年に第77位から第75位へと順位を上げており、これは規制の透明性、機関採用、暗号対応商户サービスへの取り組みを反映しています。ステーブルコインXSGDは2024年第2四半期にdtcpayやGrabなどのプラットフォームにより10億ドル以上の取引額を記録しました。シンガポール金融庁(MAS)による規制の進展、特にステーブルコイン規制枠組みの導入や暗号資産保管サービスのライセンス要件の強化は、シンガポールを安全で規制された暗号環境としての魅力を高めています。

マレーシアは第38位から第47位に順位を下げました。これは主に東南アジア地域での競争の激化によるものです。しかし、マレーシアは依然としてWeb3およびブロックチェーンの発展に取り組んでいます。機関採用やDeFiの拡大では進展が遅れているものの、さまざまな取り組みを通じてWeb3ゲームハブとしての地位を築こうとしています。特に、MDEC、EMERGE Group、CARVがIOV2055シンポジウムで発表した協力体制は、同国のデジタルトランスフォーメーション目標に合致しています。

3. 結論:東南アジアとインドの暗号資産情勢の変化

東南アジアとインドは、草の根レベルの暗号資産採用において引き続き世界をリードしています。規制上の課題に直面しながらも、インドは革新と機関参画でリードし続けている一方で、インドネシアなど他の国々が急速に追い上げています。インドネシアにおけるDeFi活動の急増と有利な規制環境は、この地域における暗号勢力バランスの変化を示しています。

フィリピンとベトナムは引き続き重要な暗号市場ですが、それぞれ異なる焦点を持っています。フィリピンはゲームと送金アプリケーションに依存しており、ベトナムはP2P取引所と分散型取引に依存しています。シンガポールの小売および商户向け暗号アプリケーションへの転換は、この地域のユースケースの多様性をさらに際立たせています。これに対して、タイとマレーシアの順位低下は、市場競争の激しさを浮き彫りにしています。

今後、これらの国の規制動向は、東南アジアとインドの暗号資産採用に大きな影響を与えるでしょう。成長する機関参画と強固な草の根参加は、この地域がグローバルなデジタル資産の重要なハブとしての地位を確立していることを強調しています。

免責事項

本レポートは信頼できると判断される資料に基づいて作成されています。ただし、情報の正確性、完全性、適用性について明示または黙示の保証を行うものではありません。本レポートまたはその内容の使用に起因するいかなる損失についても、当方は責任を負いません。レポート内の結論および提言は、作成時点で入手可能な情報に基づいており、随時変更されることがあります。また、報告内のすべてのプロジェクト、見積もり、予測、目標、意見および見解は変更される可能性があり、他の個人または組織の意見とは異なる場合があります。

本資料は参考情報提供を目的としており、法律、ビジネス、投資または税務に関する助言を構成するものではありません。証券またはデジタル資産に関する言及はすべて説明目的であり、投資助言を構成するものではなく、投資相談サービスの提供を勧誘するものでもありません。本資料は投資家または潜在的投資家を対象とするものではありません。

利用規約

Tiger Researchは、本レポートの公正な利用を認めています。「公正な利用」とは、資料の商業的価値を損なわない限り、公共の利益を目的とした特定のコンテンツの使用を一般的に許可する原則です。公正な利用の目的に沿って使用する場合は、事前の許可を得ることなくレポートを使用できます。ただし、Tiger Researchのレポートを引用する際には、1)明確に「Tiger Research」を出典として表示し、2)Tiger Researchのロゴ(白/黒)を含める必要があります。資料を再編集して配布する場合は、別途協議が必要です。無断使用の場合、法的訴追の対象となる可能性があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News