Ethenaを再検証:80%下落後でのリバウンド、ENAはまだ割安圏内にあるのか?

TechFlow厳選深潮セレクト

Ethenaを再検証:80%下落後でのリバウンド、ENAはまだ割安圏内にあるのか?

これで、スピード競争ゲームが始まった。

執筆:Alex Xu

序論

Ethenaは今サイクルで数少ない現象級DeFiプロジェクトであり、そのトークン上場後、流通時価総額は一時20億ドル以上(対応するFDVは230億ドル超)に達した。しかし今年4月以降、トークン価格は急速に下落し、Ethenaの流通時価総額は高値から最大で80%以上縮小、トークン価格は最大で87%まで下落した。

9月以降、Ethenaはさまざまなプロジェクトとの協力スピードを加速させ、安定通貨USDEの利用シナリオを拡大し、安定通貨の規模も底入れ反発を始めた。その流通時価総額は9月の最低4億ドルから現在約10億ドルまで回復している。

筆者が7月初めに発表した記事『アルトコインが下落を続ける中、そろそろDeFiに注目すべき時期ではないか』でもEthenaに触れ、「……Ethenaのビジネスモデル(永続的先物契約アービトラージに特化した公募ファンド)には依然として明確な頭打ちがあり、当時36億ドルに達したUSDEの大規模拡張は、二次市場ユーザーがそのトークンENAを高く購入し、USDEに高利回りの補助金を提供することに依存していた。このややポンジースキーム的な設計は、市場センチメントが悪化した際に事業とトークン価格の負のスパイラルを引き起こしやすい。Ethenaの転換点は、USDEが将来的に大量の『自然保有者』を持つ真の安定通貨となり、ビジネスモデルが公募アービトラージファンドから安定通貨運営者へと完全に移行することにある」と述べた。

その後、ENA価格はさらに60%下落し、現在は低値からほぼ倍に反発しているものの、当時の価格からは依然として30%以上の差がある。

筆者は今回、Ethenaを再評価し、以下の3つの問題に特に注目する:

-

現在の事業レベル:Ethenaの現在の主要事業指標(規模、収益、総合コスト、実際の利益水準)

-

将来の展望:Ethenaが期待できるストーリーと将来の発展

-

評価水準:現在のENA価格は割安な「好球帯」にあるのか?

本稿は筆者が投稿時点で持つ暫定的な見解であり、今後変更される可能性がある。また、意見には極めて強い主観性があり、事実・データ・推論の誤りが含まれる可能性もある。業界関係者および読者の批判とさらなる議論を歓迎するが、本稿はいかなる投資助言にも該当しない。

以下、本文。

1. 事業レベル:Ethenaの現在の核心事業状況

1.1 Ethenaのビジネスモデル

Ethenaは自らの事業を「ネイティブ収益」を持つ合成米ドルプロジェクトと位置づけており、その分野はMakerDAO(現SKY)、Frax、crvUSD(Curveの安定通貨)、GHO(Aaveの安定通貨)と同じく「安定通貨」である。

筆者の見解では、現在の暗号資産界における安定通貨プロジェクトのビジネスモデルは基本的に類似している:

-

資金調達を行い、負債(安定通貨)を発行し、プロジェクトの貸借対照表を拡大する

-

調達した資金を財務運用に使い、財務収益を得る

プロジェクトが運用資金から得た収益が、資金調達および運営のための総合コストを上回れば、プロジェクトは黒字となる。

中心型安定通貨プロジェクト—USDTの発行元Tetherを例に挙げると、Tetherはユーザーから米ドルを調達し、負債証券(USDT)をユーザーに発行。その後、調達資金を国債や商業手形などの利付き資産に投資して財務リターンを得る。USDTは用途が広く、ユーザーにとっては米ドルと同等の価値を持ちながら、従来の米ドルでは不可能な即時クロスボーダー送金などが可能であるため、ユーザーは無償でTetherに米ドルを預けUSDTを受け取ることをいとわない。逆にUSDTをTetherに換金する際には、一定の手数料を支払う必要がある。

一方、Ethenaは新参の安定通貨プロジェクトとしてネットワーク効果やブランド信用においてUSDTやDAIなどの老舗に劣っており、具体的には資金調達コストが高いという点に現れている。つまり、高いリターンが期待できる場合にのみ、ユーザーは自身の資産をEthenaに預けてUSDEと交換しようとする。Ethenaはそのため、ユーザーに自社トークンENAのインセンティブと、プロジェクト運用資金による財務収益(安定通貨の利回り)を提供することで資金を調達している。

1.2 Ethenaの主要事業データ

1.2.1 USDE発行規模と分布

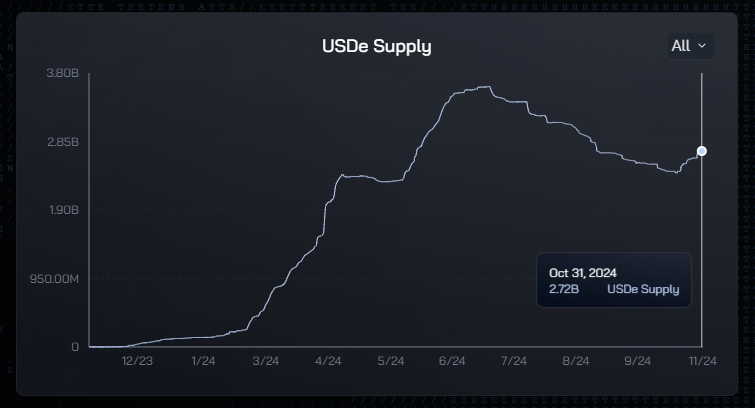

出典:https://app.ethena.fi/dashboards/solvency

2024年7月初頭にUSDE発行規模が36.1億ドルの新記録を樹立した後、規模は継続的に減少し、10月中旬に24.1億ドルで下げ止まり、現在徐々に回復しており、10月31日時点で約27.2億ドルである。

この27.2億ドルのうち、64%のUSDEがステーキング状態にあり、現在の対応APYは13%(公式サイトデータ)である。

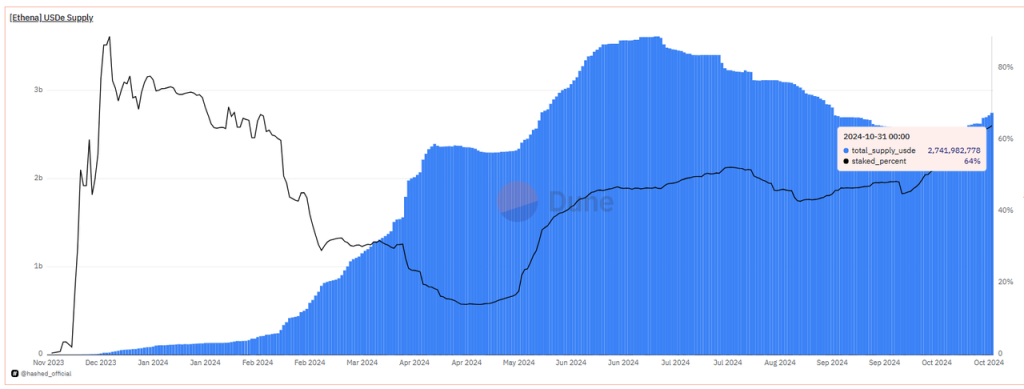

出典:https://dune.com/queries/3456058/5807898

つまり、大多数のユーザーがUSDEを保有する目的は資産運用収益を得ることであり、13%とはUSDE建ての「リスクフリーレート」であり、同時にEthenaが現在ユーザー資金を調達するためにかかる財務コストでもある。

同期間の米ドル短期国債利回りは4.25%(10月24日時点)、最大のDeFiレンディングプラットフォームAaveでのUSDT預金金利は3.9%、USDCは4.64%であった。

つまり、Ethenaは自らの資金調達規模を拡大するために、依然として比較的高い調達コストを維持していることがわかる。

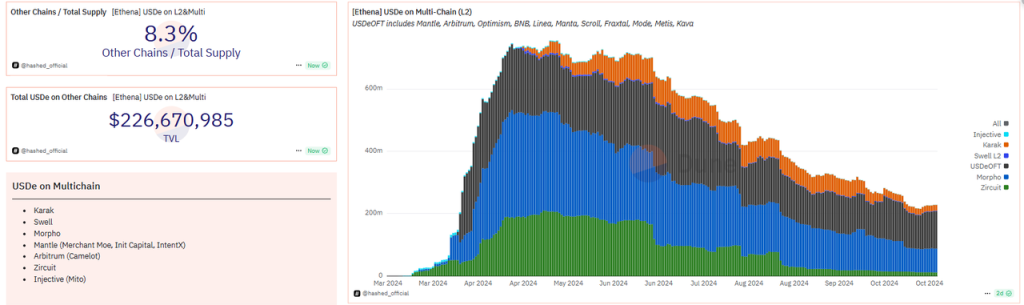

USDEはイーサリアムメインネットだけでなく、複数のL2およびL1チェーンでも展開されており、他チェーンでの発行規模は2.26億ドルで、全体の約8.3%を占める。

出典:https://dune.com/hashed_official/ethena

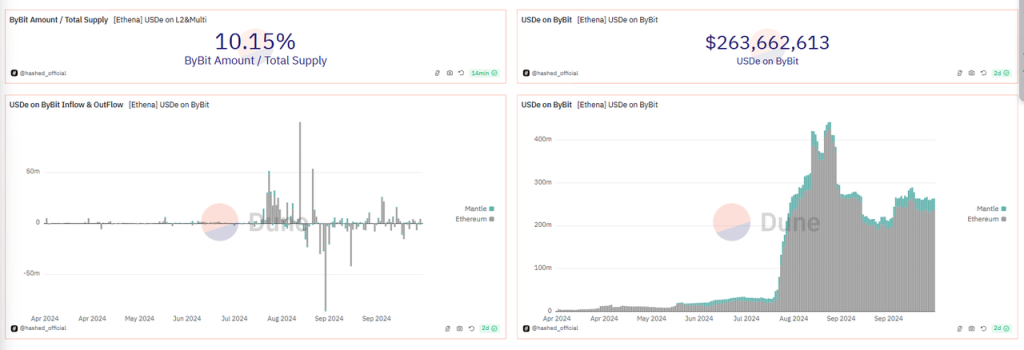

また、BybitはEthenaの投資家かつ重要な協力プラットフォームとして、USDEをデリバティブ取引の担保として受け入れており、Bybitに預けられたUSDEには一時期最大20%の利回りを提供(9月に最高10%に引き下げ)。したがってBybitはUSDE最大のホスト機関の一つであり、現在2.63億ドルのUSDEを保有(ピーク時は4億ドル超)。

出典:https://dune.com/hashed_official/ethena

1.2.2 プロトコル収益と基盤資産の内訳

Ethenaの現在のプロトコル収益は以下の3つに分けられる:

-

基盤資産中のステーキングETHからの収益

-

デリバティブヘッジアービトラージから生じる資金レートおよびベーシス収益

-

資産運用収益:安定通貨として保有し、預金金利またはインセンティブ補助を得る。例えば、CoinbaseでUSDC形式で保有し、忠誠プログラム(loyalty program、CoinbaseによるUSDCへの現金補助、年率約4.5%)の報酬を得る、またはSparkのsUSDS(旧sDAI)などに預ける。

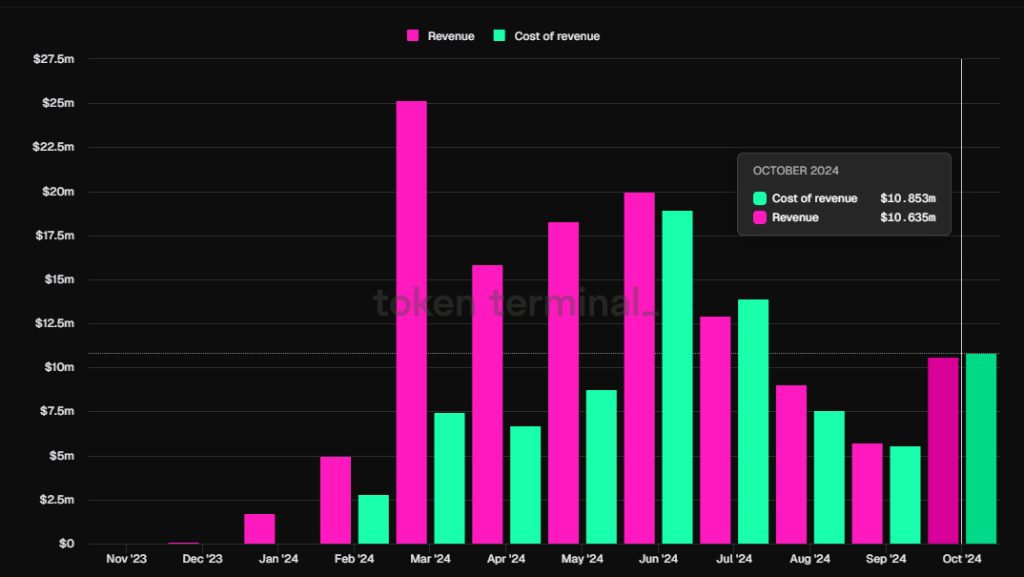

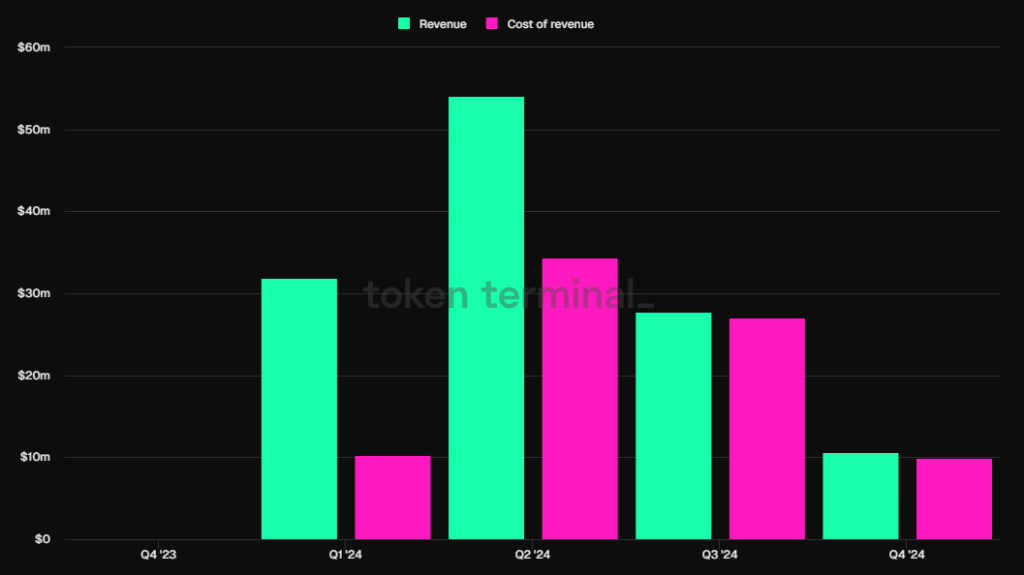

Token TerminalがEthena公式の承認を得て公開したデータによると、Ethenaの直近1ヶ月の収益は前月の低迷を脱し、10月のプロトコル収益は1063万ドルで、前月比84.5%増加した。

出典:Tokenterminal、Ethenaプロトコル収益およびUSDEに分配された収益(cost of revenue)

現在のプロトコル収益の一部はUSDEステーカーに分配され、残りはプロトコルの準備基金(Reserve Fund)に入る。これは資金レートがマイナスになる場合や各種リスクイベントに対応するためのものである。

公式ドキュメントでは「準備基金に配分されるプロトコル収益額はガバナンスによって決定される」とされている。しかし筆者は公式フォーラムで準備金配分比率に関する具体的な提案を見つけることができず、比率の変更も当初公式ブログで発表されたのみである。実際には、Ethenaプロトコル収益の配分比率および配分ロジックは上場後に何度も調整されており、初期にはコミュニティの意見を参考にしていたが、具体的な配分案はあくまで公式の裁量により決定されており、正式なガバナンスプロセスを経ていない。

上図のToken Terminalのデータからも、Ethenaの収益がUSDEステーカーへの分配(上図赤柱、すなわちcost of revenue)と準備基金との間で大きく変動していることが見て取れる。

プロジェクト上場当初、プロトコル収益が高かった時期には、収益の大部分が準備基金に配分されていた。例えば3月11日週には、プロトコル収益の86.7%が準備基金口座に振り向けられた。しかし4月以降、ENA価格が急落し、ENA側のリターンがUSDE需要を刺激できなくなったため、USDE規模を安定させるために、プロトコル収益の配分はUSDEステーカーに重点を置くようになり、収益の大部分がUSDEステーキングユーザーに分配された。最近の2週間になってようやく、Ethenaの毎週のプロトコル収益が、USDEステーキングユーザーへの分配支出(ENAトークンインセンティブを除く)を明らかに上回るようになった。

Ethenaの基盤資産状況、出典:https://app.ethena.fi/dashboards/transparency

現在のEthenaの基盤資産を見ると、52%がBTCアービトラージポジション、21%がETHアービトラージポジション、11%がETHステーキングアセットアービトラージポジション、残り16%が安定通貨である。したがって、Ethenaの現在の主な収益源はBTCを中心としたアービトラージポジションであり、かつて重点だったETHステーキング収益は資産比率が小さいため、収益貢献率は低い。

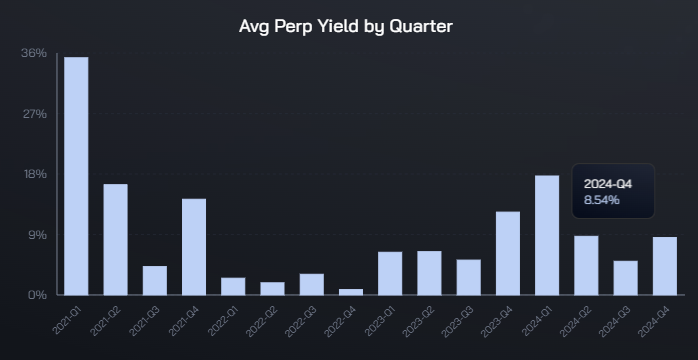

BTCおよびETHペルプ的先物アービトラージの四半期平均収益率、出典:https://app.ethena.fi/dashboards/hedging

BTCのペルプ的先物アービトラージ平均収益率の推移から見ると、第4四半期は第3四半期の低迷を脱し、2024年第2四半期の水準に戻っており、現時点までの平均年率収益率は8%以上。市場環境が厳しい第3四半期でも、BTCアービトラージの全体平均年率収益率は5%以上を維持している。

ETHのペルプ的先物アービトラージ年率収益率も全体的にBTCと類似しており、現在は8%以上の水準に戻っている。

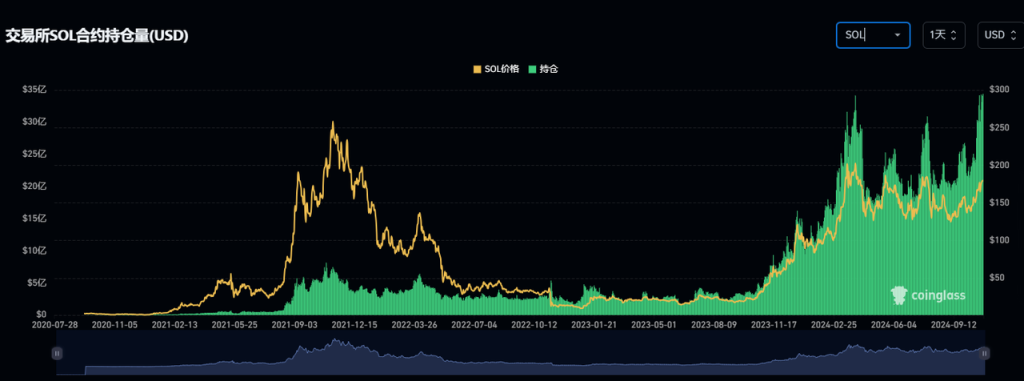

次に、まもなくEthenaの基盤資産に追加されるSolの市場契約規模を見てみよう。今年Sol価格の上昇とともに、Solの契約建玉は大幅に増加し、現在は34億ドル程度だが、ETHの140億ドル、BTCの430億ドル(いずれもCMEデータ未含む)とはまだ大きな差がある。

SOL契約建玉の推移、出典:Coinglass

Solの資金費用については、建玉が最も大きいBinanceおよびBybitを見ると、ここ数日の年率資金レートはBTC・ETHと類似しており、現在の年率資金レートは約11%である。

現在の主要通貨の年率資金レート

出典:https://www.coinglass.com/zh/FundingRate

つまり、Solが今後Ethenaの先物アービトラージ対象に加わったとしても、現時点での規模と収益率はBTC・ETHに対して明確な優位性はなく、短期的にはほとんど追加収益をもたらさない。

1.2.3 Ethenaのプロトコル支出と利益水準

Ethenaのプロトコル支出は以下の2種類に分けられる:

-

財務支出:USDEで支払い、支払い対象はUSDEステーカー。収益源はEthenaのプロトコル収益(デリバティブアービトラージおよびETHステーキング、安定通貨運用など)。

-

マーケティング支出:ENAトークンで支払い、支払い対象はEthenaの各種成長キャンペーン(Campaign)に参加するユーザー。これらのユーザーは活動に参加してポイント(各段階のキャンペーンで異なる名称、最初はShards、その後Satsなど)を獲得し、毎四半期終了後にポイントを対応するENAトークン報酬と交換する。

財務支出は理解しやすく、USDEをステーキングするユーザーにとって明確な収益予想があり、公式サイトトップページでも現在のUSDE収益率が明示されている:

現在のUSDEステーキング収益率は13%、出典:https://ethena.fi/

複雑なのは、Ethenaが上場以来継続している各種マーケティングキャンペーンであり、それぞれ異なるルールがあり、ユーザーの特定行動にポイント報酬を付与し、重み付けメカニズムを導入、複数の協力プラットフォームの活動を統合して計算する。

以下に、Ethena上場後の一連の成長キャンペーンを簡単に振り返る:

1. Ethena Shard Campaign: Epoch 1-2(Season1)

-

期間:2024.2.19~4.1(1.5ヶ月未満)

-

主なインセンティブ対象行動:Curve上でUSDEの安定通貨流動性を提供

-

副次的インセンティブ行動:USDEの鋳造、sUSDEの保有、USDEおよびsUSDEをPendleに預ける、協力L2チェーン上でUSDEを保有

-

規模拡大:期間中、USDEの規模は3億ドル未満から13億ドルまで増加

支出されたENA数量、すなわちキャンペーンのマーケティング支出:総量7.5億ENA(供給量の5%)。上位2000ウォレットは50%を即時受領可能で、残り50%はその後6ヶ月にわたって線形的に解錠。それ以外の小口ウォレットは制限なし。@sankin作成のDuneダッシュボードデータによると、約5億ENAが6月までにすでに引き出されており、6月以前のENA最高価格は約1.5ドル、最低は約0.67ドル、平均価格を約1ドルとする。6月初頭以降、ENAは1ドルから急速に下落し、最低で約0.2ドルまで落ち、平均価格を0.6ドルとする。残りの2.5億ENAはほぼこの期間中に引き出された。

非常に粗く見積もると、7.5億ENAの価値=5×1+2.5×0.6=約6.5億ドル。

つまり、USDEの規模は2ヶ月未満で約10億ドル増加したが、対応するマーケティング支出は6.5億ドルに達しており、これにはUSDEへの財務支出は含まれていない。

もちろん、これはENAの初回エアドロップであり、この段階での膨大なマーケティング支出には特殊性がある。

2. Ethena Sats Campaign: Season2

-

期間:2024.4.2~9.2(5ヶ月)

-

主なインセンティブ対象行動:ENAのロックアップ、USDEの流動性提供、USDEをレンディング担保として使用、USDEをPendleに預ける、USDEをRestakingプロトコルに預ける、USDEをBybitに預ける

-

副次的インセンティブ行動:公式プラットフォームでUSDEをロックアップ、協力L2チェーン上でUSDEを保有・使用、sUSDEをレンディング担保として使用など

-

規模拡大:期間中、USDEの規模は13億ドルから28億ドルまで増加

支出されたENA数量、すなわちキャンペーンのマーケティング支出:第1季と同様、第2季の報酬も総供給量の5%、すなわち7.5億ENA(エアドロップ量最大の上位2000ウォレットは同様に50%即時受領、残り6ヶ月かけて解錠)。現在のENA価格0.35ドルで試算すると、7.5億ENAの価値は約2.6億ドル。

3. Ethena Sats Campaign:Season3

-

期間:2024.9.2~2025.3.23(7ヶ月未満)

-

主なインセンティブ対象行動:ENAのロックアップ、公式指定協力プロトコル(DEXおよびレンディングが中心)でUSDEを保有、PendleにUSDEを預ける

-

規模拡大:現時点で、第3季の計画があるにもかかわらず、USDEの規模拡大は頭打ちとなっており、現在のUSDE規模は約27億ドルで、第3季開始時の28億ドルよりもやや低下している。

-

支出されるENA数量:ただし第3季の期間は7ヶ月近くで第2季より長く、ENA報酬はおそらく引き続き減少傾向にあると考えられるため、第3季のENA総報酬額も引き続き総供給量の5%、すなわち7.5億ENAの可能性が高い。

ここまでで、Ethenaプロトコルが今年上場以降(10月31日時点)の総支出を概算できる:

-

財務支出(安定通貨でUSDEステーカーに支払い):8164.7万ドル

-

マーケティング支出(ENAトークンでキャンペーン参加ユーザーに支払い):6.5+2.6=9.1億ドル(9月以降の潜在的支出は未含む)

Ethenaの四半期プロトコル収益と財務支出の推移、出典:tokenterminal

-

同期のプロトコル総収益:1.24億ドル

つまり、多くの人々が「Ethenaは非常に儲かる」と思っている印象とは異なり、実際にはEthenaの収益から財務およびマーケティング支出を差し引いた後、今年10月末までに純損失はすでに8.68億ドルに達している。筆者は9~10月のENAトークン支出をまだ考慮していないため、実際の損失額はこの数値よりさらに高くなる可能性がある。

8.68億ドルの純損失—これがUSDE時価総額を1年で27億ドルまで拡大する代償である。

実際、前回の多くのDeFiプロジェクトと同様、Ethenaはトークン補助を通じて主要事業指標を押し上げ、プロトコル収益を高める戦略を採用している。ただEthenaは今サイクル特有のポイント制度を用いて、トークンの放出を遅らせ、より多くの協力パートナーを参加チャネルに取り込み、ユーザーがEthenaの活動に参加した際の最終的な財務リターンを直感的に評価しづらくしており、ある意味でユーザーのロイヤルティを高めている。

2. 将来の展望:Ethenaが期待できるストーリーと将来の発展

過去2ヶ月間、ENAは低値からほぼ100%反発しており、しかも10月初旬にENAのSeason2報酬受領が開放されたにもかかわらずである。この2ヶ月はEthenaにとってニュースと好材料が集中した期間でもあった。例えば:

-

10月28日:オンチェーンオプションおよびペルプ的先物プロジェクトDerive(旧Lyra)がsUSDEを担保として採用

-

10月25日:USDEがWintermuteのOTC取引担保に採用

-

10月17日:Ethenaが「Ethena流動性およびヘッジエンジンをHyperliquidに統合」する提案を発起

-

10月14日:Ethenaコミュニティが提案し、SOLをUSDEの基盤資産に追加

-

9月30日:Ethenaエコシステムネットワーク初のプロジェクト登場—デリバティブ取引所Ethereal。ENAユーザーに15%のトークンエアドロップを約束。その後Ethena Networkは、今後数週間以内に製品上場スケジュールやUSDEベースの新エコシステムアプリケーションに関するさらなる情報を発表すると宣言

-

9月26日:USTBのリリース計画発表—「ベライダーと共同でリリースする新安定通貨」と称されるが、実際にはベライダーが発行するオンチェーン国債トークンBUILDを基盤資産とする安定通貨であり、ベライダーとの直接関係は限定的

-

9月4日:Etherfi、Eigenlayerと協力し、初の安定通貨AVS担保資産eUSDをリリース。EtherfiにUSDEを預けることで取得可能。9月25日eUSD上線

この2ヶ月間で、USDEおよびsUSDEの利用シーンは確かに多くなったが、USDE需要の刺激効果は明らかではなく、例えばEtherfi・Eigenlayerと協力してリリースした安定通貨AVS担保資産eUSDの規模は現時点で数百万ドル程度に過ぎない。

実際、この波のENA価格上昇を牽引したのは、著名トレーダー兼暗号KOLのEugene @0xENASが10月12日に発表したEthena大推薦記事『Ethena: The Trillion Dollar Crypto Opportunity』である。

このリツイート数約400、いいね数1800以上、閲覧数70万を超える称賛記事が発表され、ENA価格は0.27ドルから4日間で0.41ドルまで上昇し、50%以上上昇した。

Eugeneは記事でEthenaの製品特性を振り返ったほか、主に3つの理由を強調したが、筆者の見解では最初の理由以外はすべて疑問点だらけである:

1. 米国の利下げによりグローバルなリスクフリーレートが低下し、USDEのAPYがより魅力的に感じられ、より多くの資金流入を促す

2. 「ベライダーと共同」で新規リリースされたUSTB安定通貨は「絶対的なゲームチェンジャー(absolute gamechanger)」であり、USDEの採用を大幅に促進する。なぜなら、市場のペルプ的アービトラージ収益がマイナスの時期に、基盤資産をUSTBに切り替えて国債のリスクフリーレートを得ることができるからだ

疑問点:USTBはBUILDを基盤資産とするものであり、それがUSTBがベライダーとEthenaが共同でリリースした安定通貨であることを意味しない。ちょうどDaiの基盤資産に大量のUSDCが含まれているからといって、DaiがCircleとMakerDAOの共同プロジェクトとは言えないのと同じである。実際、USDEがペルプ的収益がマイナスの時期に国債収益を得たい場合は、単にBUILDやsDAIにポジションを移せばよく、あるいはUSDCに換えてCoinbaseに預けて年率4.5%の補助を得れば済む。新たにUSTBを発行して保有する必要はない。USTBはむしろベライダーの話題性に乗っかるマーケティング商品であり、このようなお荷物商品を「絶対的なゲームチェンジャー」と呼ぶのは、著者の認識レベルや執筆意図を疑わざるを得ない。

3. 将来のENA発行速度が減少し、以前に比べて売り圧が急速に低下する

疑問点:実際、Season2の報酬も依然としてENA総供給量の5%、つまり今後6ヶ月間に7.5億ENAが流通に放出される。前季のインセンティブ総量とほとんど変わらない。さらに来年3月には、チームと投資家の大量のENAが解錠を迎えるため、ENAの今後半年間のインフレ見通しは楽観できない。

ただし、Ethenaの今後数ヶ月から1年間は期待できるストーリーがある。

-

まず、トランプ政権復帰の期待が高まり、共和党の勝利(数日で結果判明)が暗号市場の回復を助け、BTC・ETHのペルプ的アービトラージ収益率と規模の上昇につながり、Ethenaのプロトコル収益を増加させる

-

第二に、Etherealに続くEthenaエコシステム内にさらに多くのプロジェクトが登場し、ENAのエアドロップ収益を増やす

-

第三に、Ethena自前のブロックチェーンが上線すれば、ENAに注目度とステーキング等の名目の利用シーンをもたらすが、筆者はこれはさらに多くのプロジェクトが蓄積された後に登場すると予想している。

ただし、Ethenaにとって最も重要なのは、USDEがより多くの主要CEXによって担保および取引資産として受け入れられることである。

主要取引所の中で、BybitはすでにEthenaと深く協力している。

Coinbaseは自社のUSDCを運営しており、米国内企業として規制面の複雑性を考慮するため、USDEを担保および安定通貨ペアとしてサポートする可能性はほぼゼロである。

BinanceおよびOKXの両大CEXの中では、OKXがUSDEを安定通貨ペアおよび先物担保として採用する可能性はある。なぜならEthenaの2ラウンドの資金調達に参加しており、財務的利益の一致があるためだ。ただし可能性は大きくない。なぜなら、この措置はOKXにEthena関連の経営リスクおよび肩書リスクをもたらすためである。OKXと比べて、Ethenaの1ラウンド投資しか参加していないBinanceがUSDEを安定通貨ペアおよび担保として採用する可能性はさらに低く、そもそもBinanceにも自社支援の安定通貨プロジェクトがある。

USDEが各大手取引所の先物取引証拠金資産となること—これはEugeneが前述の記事でEthenaを支持する理由の一つでもあるが、筆者はそれほど楽観していない。

3. 評価水準:現在のENA価格は割安な「好球帯」にあるのか?

ENAの現在の評価状況について、定性的分析と定量的比較の2つの視点から検討する。

3.1 定性的分析

今後数ヶ月間でENAトークン価格に有利で、かつ発生可能性の高い出来事には以下が含まれる:

-

暗号市場の回復によるアービトラージ収益の上昇。これはプロトコル収益見通しの改善を意味し、ENA価格上昇につながり、USDE規模の拡大を促進する

-

SOLを基盤資産に追加することで、SOLエコシステムの投資家およびプロジェクト開発者の関心を引きつける

-

今後数ヶ月でEtherealのようなプロジェクトがEthenaエコシステムにさらに登場し、ENAへのエアドロップが増える

-

次の大量ENA解錠前に、プロジェクト側には価格を吊り上げる動機がある。一是事業とトークン価格の上昇スパイラルを促進し、二是自分たち自身のより高い売却価格を確保するため

さらに、Ethenaが上場して半年以上の実績から見ると、そのビジネス能力は非常に優れており、現時点の多数の安定通貨プロジェクトの中でも外部協力の拡大において最も成功しており、安定通貨リーダーのMakerDAOよりも積極的で効率的である。

現在、ENAトークン価値に不利で、価格を抑える要因には以下が含まれる:

-

ENAには実質的な収益分配がなく、より抽象的なステーキングシーン(例えばAVS資産としてEthenaのマルチチェーンセキュリティを担保するなど)や自己掘削(self-mining)が中心

-

Ethenaプロジェクトの実際の収益状況は芳しくなく、市場開拓のために巨額の補助を行っており、プロジェクトの純損失が深刻。この損失は実質的にすべてENAトークン保有者が負担している

-

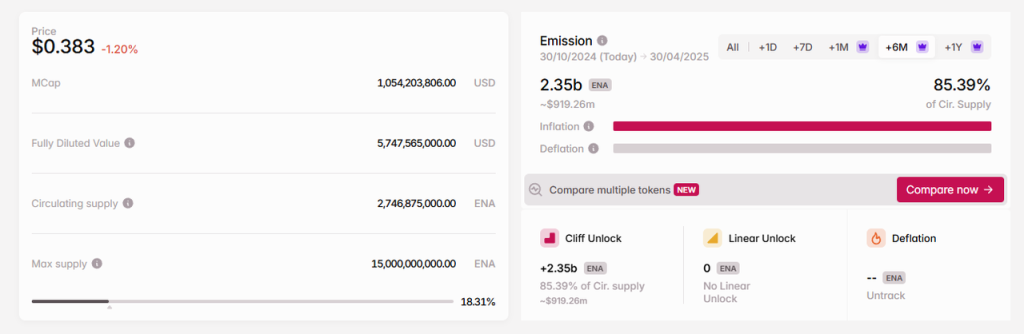

ENAの今後半年間には依然として大きなインフレ圧力がある。マーケティング活動でのENA支出に加え、来年3月下旬にはコアチームおよび投資家の1年ロックアップ解錠が控えており、tokenomistのデータによると、今後6ヶ月間でENAは現在流通量の85.4%に相当するインフレ圧力を受ける。

出典:https://tokenomist.ai/

3.2 定量的比較

Ethenaのビジネスモデルは他の安定通貨プロジェクトと実質的に違いはなく、革新点は調達した資産の用途にある。すなわち、調達した資産をペルプ的先物アービトラージで利益を得る点である。

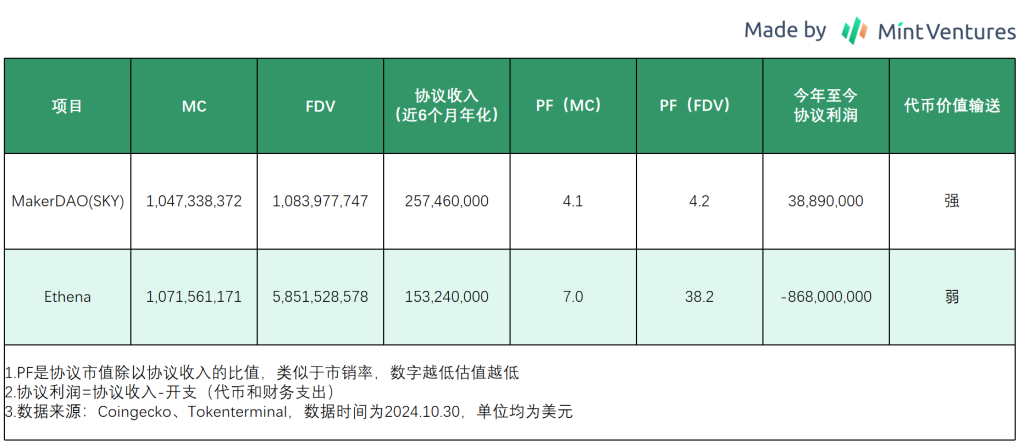

そこで、現在流通時価総額最大の安定通貨プロジェクトMakerDAO(現SKY)を評価比較のベンチマークとして用いる。

老舗プロトコルMakerDAOと比較すると、EthenaのトークンENAは、プロトコル収益や利益の面で、現在の価格にはコストパフォーマンスがないことがわかる。

まとめ

多くの人がEthenaを今サイクルの代表的な革新的プロジェクトと呼んでいるが、そのコアビジネスモデルは他の安定通貨プロジェクトと何ら変わりはなく、いずれも資金を調達して財務運用で利益を得るものであり、自らの債務(安定通貨)の利用シーンと受容度を広げ、資金調達コストを可能な限り低く抑える努力をしている。

現時点では、安定通貨普及の初期段階にあるEthenaは依然として巨額の赤字状態にあり、多くのKOLが言うような「非常に儲かるプロジェクト」ではない。その評価は安定通貨代表プロジェクトMakerDAOと比べても割安ではない。

ただし、Ethenaはこの分野の新参者として非常に強いビジネス拡張能力を示しており、他のプロジェクトよりも積極的である。前回の多くのDeFiプロジェクトと同様、急速な規模拡大とより多くのプロジェクト採用は、投資家や研究者の楽観的期待を高め、トークン価格を押し上げる。そして上昇するトークン価格はより高いAPYをもたらし、USDE規模をさらに押し上げるという、右足で左足を踏むような上昇スパイラルを形成する。

しかし、こうしたプロジェクトはいずれ臨界点に達する。人々はプロジェクトの成長がトークン補助によって促進されており、増発されたトークンの価格上昇は楽観的な感情にのみ支えられており、価値の裏付けが欠けていることに気づき始める。

こうして、「誰が早く逃げるか」のゲームが始まる。

最終的に、こうした下落スパイラルから生き延びるプロジェクトはごく少数だけである。前回の安定通貨スターLuna(UST発行会社)は既に消滅し、Fraxの事業は大幅に縮小、Feiは運営を停止した。

安定通貨は明白なリンディ効果(存在期間が長いほど生命力が強い)を持つ製品であり、EthenaとそのUSDEは、自らの製品構造の安定性と、補助金の減少後の生存能力をさらに長い時間で検証する必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News