ステーブルコインの新興企業が分岐点に――TradFiかDeFiか

TechFlow厳選深潮セレクト

ステーブルコインの新興企業が分岐点に――TradFiかDeFiか

一方の安定通貨スタートアップは、従来の金融参加者とのパートナーとなることを目指しているが、他方のグループは完全に非中央集権的な安定通貨インフラの構築を志向している。

執筆:YB

編集・翻訳:Luffy、Foresight News

2021年5月、Byrne Hobartは「Stripeとソリッドステート経済」という優れた記事を執筆し、次のような見解を示した。

自動車、Excelスプレッドシート、真空管コンピュータ、不完全な再帰プログラム、リアルタイムストラテジーゲームでの勝利の試み——これらが失敗する理由はほぼ同じである。つまり、多数の可動部品(moving parts)を持っているため、部品が多いほど故障しやすくなるということだ。

彼は、Stripeが価値ある企業である理由として、オンライン決済に必要な複数のビジネス機能をシームレスに統合している点を挙げた。

しかし問題は、Stripeの活躍の場がEコマースに限定されており、世界の金融制度に制約されていることにある。

実際には、「一つの」グローバル決済システムなど存在しない。多くの国には複数の決済システムがあり、それらの一部は機能的に重複している一方で、これらのシステムに参加するには政府の承認、銀行の許可、技術開発、そして継続的なコンプライアンスと維持コストが必要となる。

言い換えるなら、通貨間のネットワーク効果が弱いため、グローバル決済は困難なのである。暗号資産分野にいる人なら誰もが知っている通り、これがまさにDeFiの主要な価値支柱なのだ。

ではなぜ私がこのような話をしているのか? 今、X(旧Twitter)では、StripeがBridgeを11億ドルで買収したことに沸き立っているからだ。

祝賀するのは当然のことだ……これは暗号資産界にとっての勝利である! Collison兄弟が暗号業界に賭けたことで、フィンテック業界の他の関係者にも明確なシグナルが送られた。

これは暗号資産史上最大規模の買収であり、それに続くのはCoinbase(2021年に4.75億ドルでBison Trailsを買収)とバイナンス(2020年に4億ドルでCoinmarketcapを買収)である。

このニュースに私が驚いたのは買収そのものではなく、安定通貨(ステーブルコイン)エコシステムの規模が、Circle(USDC)やBitfinex(USDT)といったよく知られた存在をはるかに超えていたことに、私はまったく気づいていなかったことだ。

通常、Bridgeはほとんど注目されることもない。過去2.5年間、彼らは静かにステーブルコイン分野を探索し、自らの強みを発揮できる場所を探り続けてきた。

共同設立者のZach氏とSean氏は最終的に、「Stablecoin Orchestration(安定通貨連携)」こそが答えだと結論づけた。これは華やかな表現だが、要するに彼らのAPIスイートを使えば、ステーブルコインと法定通貨の間を簡単に双方向変換できるということだ。

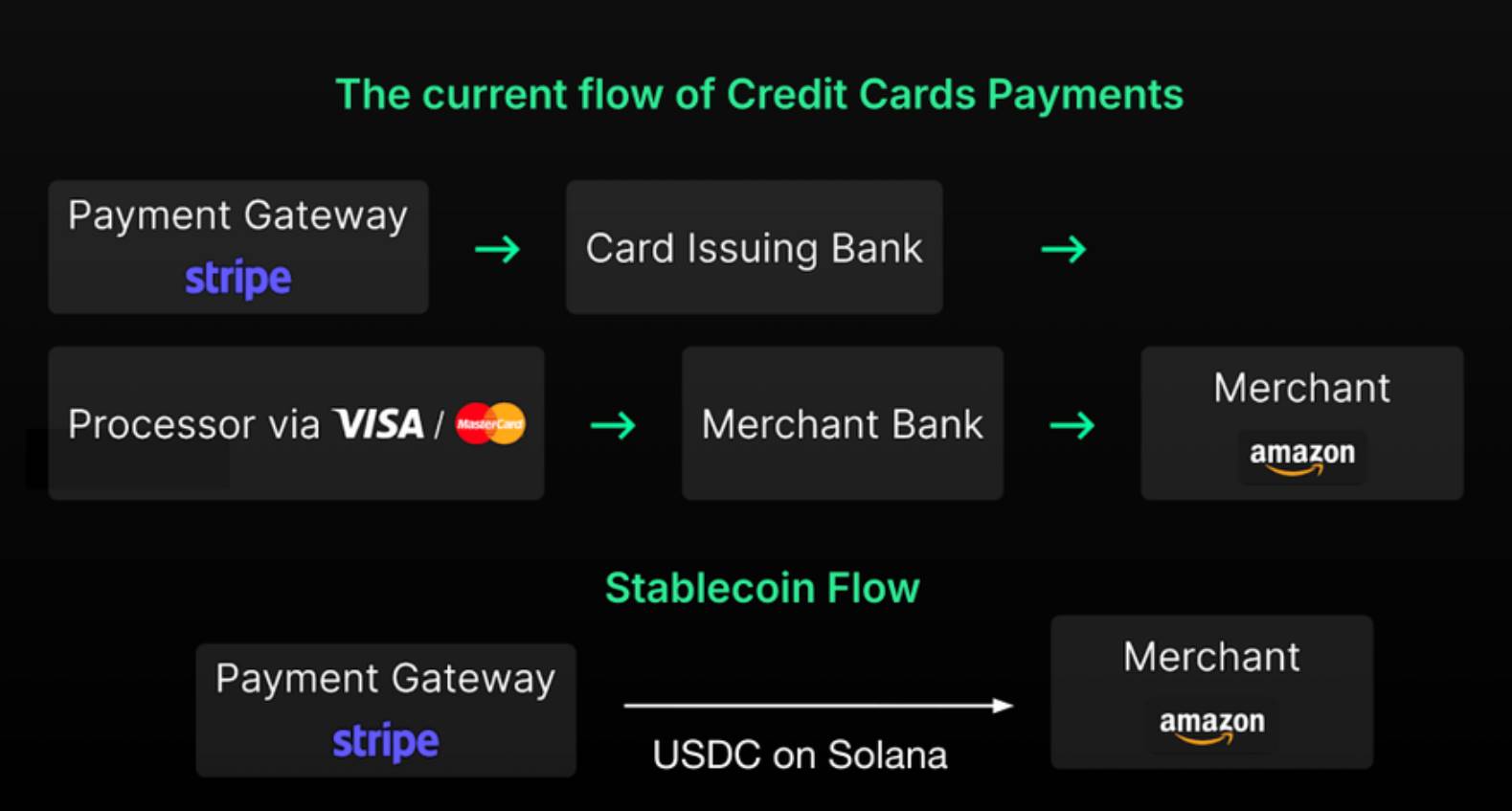

ではなぜ今回の買収がStripeにとっては自然な成り行きだったのか? Bridgeのおかげで、Stripeは複雑な可動部品を排除し、支払いプロセスを統合できるようになったからだ。

だが、これは一体何を意味するのか? この買収は、他の伝統的金融機関やステーブルコイン系スタートアップにどのような影響を与えるだろうか?

伝統的金融機関の参入

Stripeを使うほとんどの人は、この製品が銀行、決済ネットワーク、SWIFTによる国際送金など、さまざまなステークホルダー間のプロセスを処理していることに気づいていない。

しかしByrneが指摘したように、Stripeはオンライン決済を「可能にする」に過ぎない。

Stripeは、あるプロセスを、あなたが想像する通りに動かすサービスを提供するという興味深い価値創造企業の一例である。実際に試したことさえなくても、それが正しく機能するようにしてくれるのだ。

だがこうした仲介者は、送金や決済の遅延を引き起こしてStripeのプロセスを非効率化するだけでなく、バリューチェーンからも手数料を抜き取っている。

この問題はStripeに限った話ではない。PayPalも同様の課題に直面しており、それが昨年8月に自社のステーブルコインPYUSDを発行した主な理由の一つかもしれない。

ステーブルコインを取り入れることで、これらのフィンテック企業はオンライン決済のバリューチェーン全体を掌握する一歩を進める。

前述のように、PayPalやStripeなどの決済会社は現在、ユーザー資金の保管のために既存の銀行と提携している。しかしステーブルコインを利用することで、自社ネットワーク上の取引価値に対してより大きな自律性を得られるようになる。

Delphi Digitalが発表した「暗号製品の持つ競争優位性」に関するレポートでは、以下のように財務的インセンティブを説明している。

「VenmoなどのPayPalの支払いフロントエンドを通じてpyUSDを保有させることで、PayPalは事実上銀行となる。その後、ユーザー資金を受け取り、自社の財務省庫に預けて利回りを得ることができる。これにより、PayPalは支払い手数料をゼロにまで圧縮できるだけでなく、ユーザーに還元金やpyUSD残高に対する一部の利益を支払う能力さえ得る。これは他のWeb2決済アプリケーションの競合他社に対して圧倒的な優位性となる。」

つまり、彼ら自身が銀行になることが、フィンテック大手の主な動機なのである。ビジネスの観点からは、より速いトランザクションや決済速度よりも、こちらの方が重要かもしれない。

ここで注目すべきは、PayPalとStripeが異なるアプローチを採っている点だ。

PayPalは自社のステーブルコインを発行することを選択し、資金管理に注力している。一方、Stripeは変換レイヤーに賭けたことで、ステーブルコインインフラに注力していることを示している。それぞれの現在の技術スタックに適した道を選んだのである。

より広い視点から見ると、Stripeは支払いAPI企業であり、Bridgeはまさにその理念に直接適合している。Stripeがしなければならないのは、BridgeのステーブルコインAPIを自社の開発者向けドキュメントに統合するだけだ。

一方、PayPalはVenmoなどのフロントエンドサービスと巨大な小売ユーザー基盤によって成長してきた。そのため、同社の暗号チームは、ユーザー残高の管理を最適化し、その資本を活用することに自然と注力する。自社ステーブルコインPYUSDの発行により、PayPalは資金をより効率的に処理できるようになった。

私の見解では、両社とも将来的にステーブルコインスタックの垂直統合を避けられない。ステーブルコインの発行、資金管理、デビットカード、暗号ウォレットなどを内部で提供することは不可欠になる。完全な内部スタックを持つことで、最高のユーザーエクスペリエンスを提供でき、支払いバリューチェーンにおけるシェアをさらに拡大できるため、これは当然の流れに思える。

つまり、Stripeが独自のスマートウォレットや暗号デビットカードをリリースしても驚くには当たらない。

さらに重要なのは、トークン発行がステーブルコインの収益源である点だ。例えば、Tetherは2022年第4四半期において、ブラックロックよりも多くの利益を上げている。したがって、Stripeがユーザーと共にステーブルコインの概念を探求していく中で、いずれ自社のステーブルコインを発行し、加盟店が迅速に接続できるようにするとともに、自社エコシステムのネイティブステーブルコイン利用へのインセンティブを提供するだろう。

StripeとPayPalはいずれも巨大なグローバルインパクトを持っており、既存ネットワークにステーブルコインインフラを組み込むことを目指している。前述のViktorが述べたように、今後5年間で市場の先行者として「既存モデルを少しずつ侵食する」企業が大きく恩恵を受けるだろう。

ここで読者は考えるかもしれない。「もしStripeやPayPalがステーブルコイン戦略に全力投入すれば、VisaやMastercardのような決済ネットワークにとって大きな脅威にならないか?」

もちろんそうなる。だからこそ、VisaやMastercardもまた、ステーブルコイン革命に乗り遅れないよう、すでに自らの戦略を始めているのだ。たとえば、Visaは2020年にUSDCの使用を許可した最初の決済ネットワークとなり、Mastercardは独自の暗号クレジットカードサービスを立ち上げた。

しかし私の予想では、StripeによるBridgeの買収は、こうした大手伝統金融/フィンテック企業の暗号チームにおけるステーブルコイン戦略を加速させるだろう。

では銀行はどうか? 正直なところ、彼らがどのような対応策を取るかは不明だ。明らかに、ステーブルコインは銀行が国際決済の仲介者およびユーザー預金の保管庫としての地位を損なわせる。しかし彼らの強みは政府規制への適合にあるため、CBDC(中央銀行デジタル通貨)の台頭に期待を寄せるかもしれない。

たとえば、BRICS諸国は最近、米ドル依存を減らすために自国のデジタル通貨を導入していると発表した。銀行はこうした新たな市場シェアを奪取するために、自らのCBDC戦略を推し進めることだろう。

伝統的金融のさまざまな関係者がどのような答えを出すにせよ、共通のテーマは明確だ:ステーブルコインはすでに金融の中枢に入り込んでいる。

問題は、どの大手機関が金融システムの新メンバーを歓迎し、素早くステーブルコインと友好関係を築くかということだ。

ある意味で、伝統的金融の多くのプレイヤーは非常に似通った姿になりつつある。なぜなら、すべてがステーブルコインを使ってフルスタックの金融サービス(支払い、銀行、カードサービスなど)を提供したいと考えているからだ。

ここまではフィンテック各社に対するステーブルコインの影響について述べてきたが、暗号ネイティブのステーブルコイン新興企業たちはどうなるのだろうか?

選ぶべきはTradFiか、それともDeFiか?

私のこれまでの調査によれば、ステーブルコイン分野の創業者は、自らが対象とする顧客層を明確に選ばなければならない。

-

伝統的金融/Web3テクノロジー企業

-

オンチェーンの暗号資産利用者

前者は明らかに、StripeによるBridge買収のターゲットである。後者は、今後訪れるDeFiネイティブのステーブルコインインフラのロングテール効果を暗示している。しかし、両者の違いとは何か?

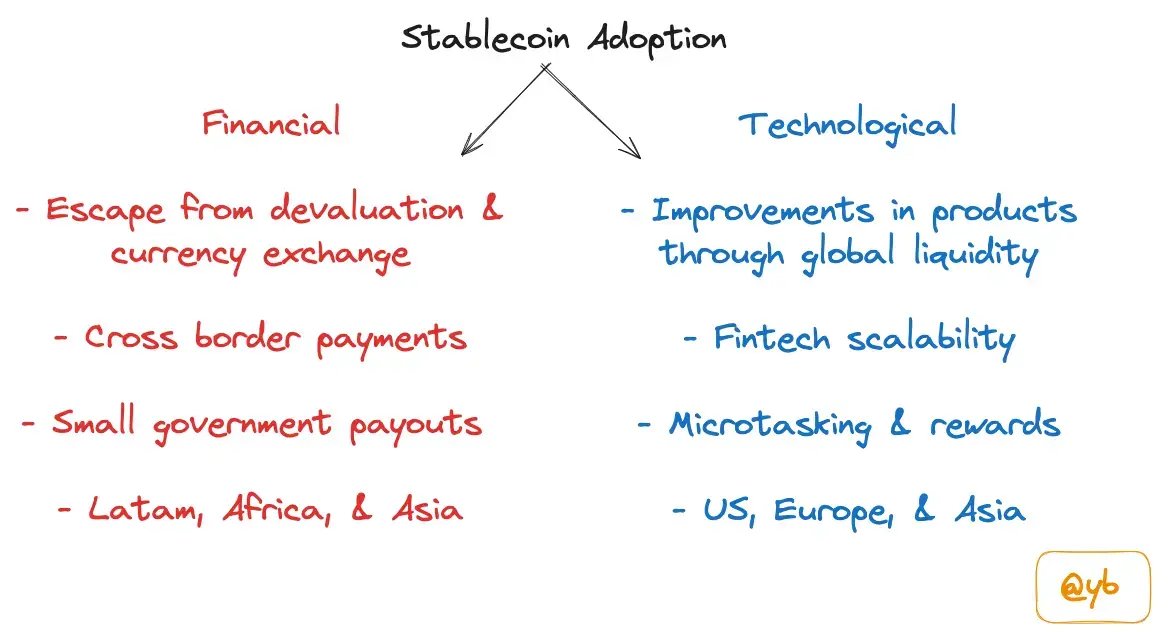

ステーブルコインエコシステムの規模は、フィンテックの支払いサービスを置き換えるだけに留まらない。私がステーブルコイン普及について書いた記事でも触れたように、二つのアプローチがある。一方は既存の金融インフラを改善すること、もう一方はPolymarket、Bountycaster、Uniswap、Aaveなどのような暗号製品をステーブルコインで強化することだ。

ある種のスタートアップは、伝統的金融参加者のための「プラグイン」となりたいと考えており、Paxos、Ondo Finance、Brale、Agora、Coinflow、Sphereなどが該当する。彼らはより強力なパートナーとの協力を求めている。

他方、Prerna、Gnosis Pay、Based App、Picnicなどのスタートアップは、完全に分散型のステーブルコインインフラスタックを目指している。彼らはStripeやPayPalの直接の競合となりたいと考えており、暗号資産志向のユーザー層をターゲットに、ステーブルコイン対応アプリを通じてオンチェーン体験の向上を目指している。

とはいえ、創業者たちは「ステーブルコインのバーベル戦略」を検討すべきだと思う。つまり、伝統的金融企業が必然的にステーブルコイン領域に参入してくる世界に対応するのか、それともDeFiアプリ向けのインフラを構築し、StripeやPayPalにとっては意味を持たない新しい実験を行うのか、という二者択一である。

私の考えでは、両方に賭けようとする企業は、流通チャネルの防衛線を持つ伝統的金融企業に打ち負かされるか、あるいは独自のオンチェーン機能を追求して製品を最適化するDeFi企業に負けてしまうだろう。

今回の投稿は、Bridge買収の報に接して私が抱いた初期の考察を共有したものだが、以下の問いについてはまだ有意義な答えを見つけられていない。

-

ステーブルコインスタックにおける競争優位性(モート)はどこにあるのか?

-

他のWeb2フィンテック企業はどのように関わってくるのか?

-

次に買収が起きるとすれば、それは誰なのか?

今後数ヶ月間、ステーブルコイン分野の展開はますます面白くなっていくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News