テキサス州が暗号企業に人気の理由:税制と規制の観点から

TechFlow厳選深潮セレクト

テキサス州が暗号企業に人気の理由:税制と規制の観点から

テキサス州の法案において、暗号資産の地位や規制は段階的な変化を経て進展してきており、それに伴い新たな課題や見解が不断に提示されている。

執筆:TaxDAO

1. テキサス州の概要

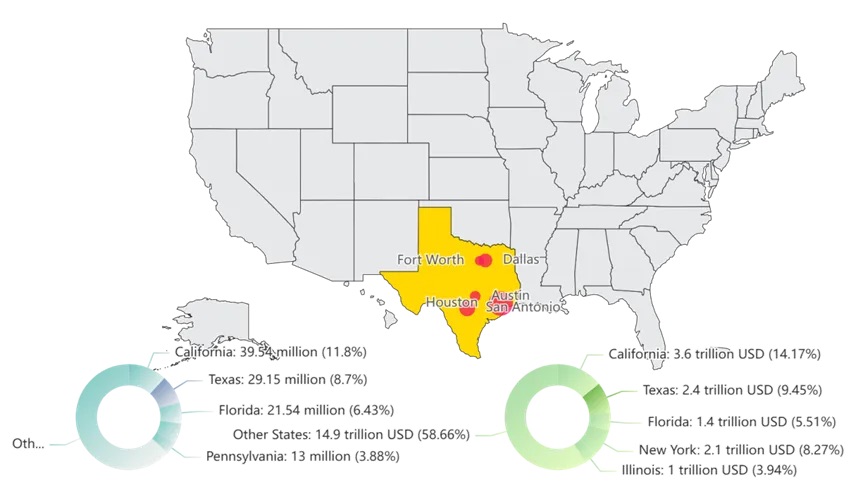

テキサス州(テキサス州、略称「テキサス」)は、米国本土で面積と人口が第2位の州であり(面積約69万km²、アラスカ州に次ぐ。人口約3000万人、カリフォルニア州に次ぐ)、米国の中南部に位置しています。「孤星の州」と呼ばれるのは、かつて独立共和国であった歴史があるためです。

画像作成:TechFlow、データ出典:Wikipedia 米国GDPおよび人口

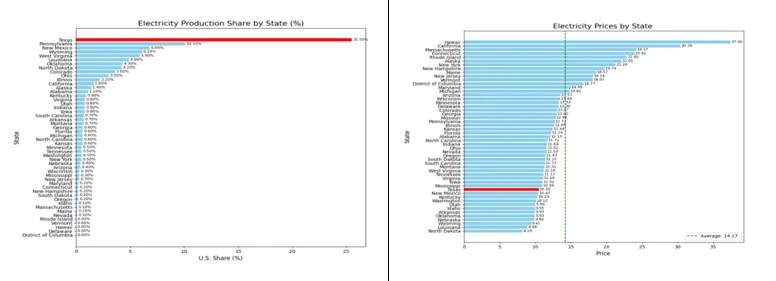

2022年のテキサス州の経済規模は2.4兆ドルで、米国GDPの9.4%を占めています。主要産業にはエネルギー、農業、ハイテク製造、金融サービスが含まれます。天然資源が豊富で、石油と天然ガスは同州の主要な鉱産物であり、確認された石油埋蔵量は80億バレル以上で、全米の供給量の約3分の1を占めています。エクソンモービルやBPなど多くの国際的な大手石油会社の本社もテキサス州にあります。また、コンピュータ部品・システムおよびソフトウェアの開発における米国の主要ハブの一つでもあり、オースティン、ダラス、ヒューストンがこの分野の中心地です。特にオースティン地域は「シリコン・ヒルズ」として知られています。平均電力価格は約10.50セント/kWhで、全国の発電能力の25.5%を占めており、電力利用の自由度が高い州です。

画像作成:TechFlow、データ出典:EIA, electricity price and share

2. テキサス州の基本税制

投資家が米国での投資・起業立地を検討する際、主に投資環境、市場規模、運営コストを重視します。ウォールストリートでは2023年1月、「2023年の起業に最適な州・最も不適切な州」に関する報告書を発表し、米国50州を対象に資金調達、費用対効果、税率などの起業指標を総合的に評価しました。その結果、テキサス州は良好な雇用環境、規制の緩和、低税率により、全米で起業に最も適した州として第3位にランクされました。

テキサス州政府は低税率と過度な介入を避ける緩やかな管理方式を推進しています。米国内の中小企業にとって各州がどれほど親和的かを調査した研究によると、総合的な親和性、人材福利、政府規制などを考慮した場合、テキサス州は起業の容易さ、人材雇用、税制の面でA級評価を得ています。

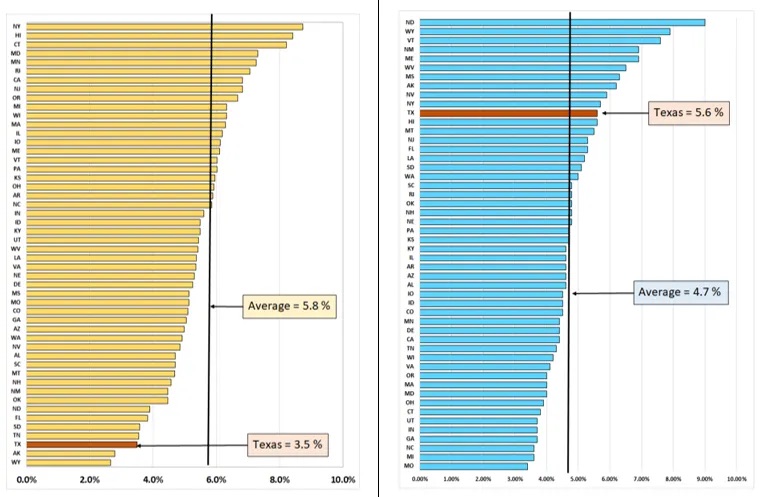

テキサス州は低税率で知られますが、実態はより複雑です。州レベルの所得税は課されていません(ただし連邦所得税はすべての居住者に適用されます)。この不足を補うため、テキサス州は販売税や固定資産税など他の税収形態に大きく依存しています。EYが2020年に発表した報告書によると、テキサス州住民が支払う州および地方税の総額は所得に対する割合で3.5%であり、全米平均の5.8%を大幅に下回っています。一方で、経済生産に対する企業への実効税率は5.6%で、全米平均の4.7%を上回り、州間で第11位となっています。

出典: TTARA Team Research Report June20

2.1 税種・税率

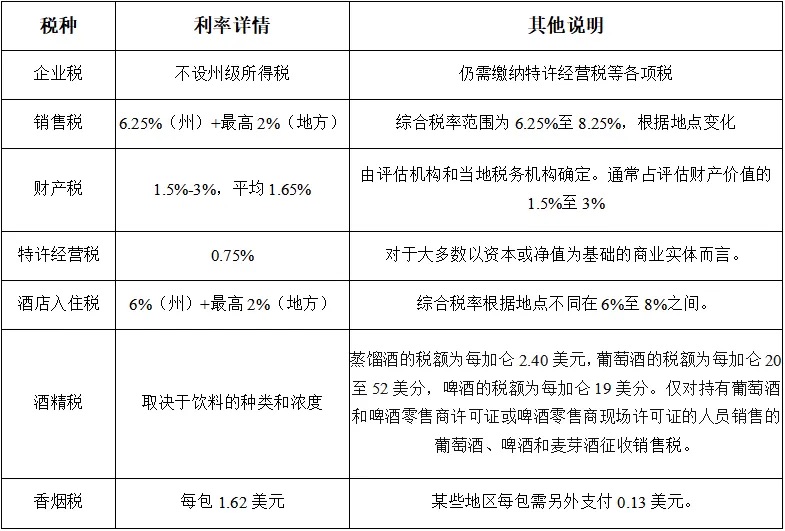

公式ウェブサイトによると、現在テキサス州には販売税、特許事業税、固定資産税など29の主要税目があります。

-

販売税および使用税:テキサス州では、ほとんどの商品の小売、リース、貸与および課税対象サービスに対して、州レベルで6.25%の販売税および使用税が課されています。地方自治体(都市、郡、特別目的地区、交通管理局)はさらに最大2%の付加税を課すことができ、合計最高税率は8.25%となります。食品雑貨(小麦粉、砂糖、牛乳、卵など)、処方薬など一部の物品は非課税ですが、デジタル商品(オンラインサブスクリプションサービスなど)にも販売税が適用されます。

-

固定資産税:テキサス州には州レベルの固定資産税は存在せず、地方自治体が徴収しています。地域によって税率は異なり、1.5%~3%の範囲で変動し、平均は1.65%です。主に個人および企業が所有する住宅、商業ビル、土地などの不動産が対象です。

-

特許事業税(Franchise Tax):テキサス州で設立または事業を行うすべての納税法人は、特許事業税の申告および納税義務があります。対象には株式会社、有限責任会社(LLC)、銀行、国有銀行協会、貯蓄・ローン協会、パートナーシップなどが含まれます。一人事業主(単一メンバーLLCを除く)、一般パートナーシップなどは該当しません。業種により税率が異なり、卸売・小売業は0.375%、その他は0.75%です。

-

車両燃料税:ガソリンおよびディーゼルは1ガロンあたり20セント、液化天然ガス(LNG)は15セントです。

その他、ホテル宿泊税、タバコ税などもあります。

表作成:TechFlow、内容:テキサス州税制詳細

2.2 納税義務者

テキサス州の税制において、納税義務者は個人、企業、その他の法人格を持つ団体を含みます。具体的な税負担は以下のように現れます。

個人は州レベルの所得税を支払う必要はありませんが、日常の消費活動では販売税を負担します。州税率は6.25%で、地方政府が最大2%の付加税を課すため、一部地域では合計8.25%まで上昇します。また、不動産(住宅、土地など)を所有する個人は、地方自治体が課す固定資産税を支払う必要があります。2023年のテキサス州の平均固定資産税率は約1.63%でした。この税収は教育やインフラ整備など、地域の公共サービスに充てられます。

企業に関しては、伝統的な法人所得税は課されませんが、テキサス州で事業を行うすべての企業は「特許事業税」を納税する必要があります。これは企業の総収入または利益に基づき、業種によって税率が異なります(卸売・小売業:0.375%、その他:0.75%)。免税対象企業であっても、毎年納税申告書の提出は必須です。また、企業は販売する課税対象の商品・サービスについて、販売税を徴収・納付する義務があります。対象には一般的な商品だけでなく、ソフトウェア、メディアサブスクリプションなどのデジタル商品も含まれます。

2.3 課税対象

課税対象とは、税法が適用される特定の行為、財産、取引の種類を指し、政府の税収の基礎となります。テキサス州の税体系では、さまざまな行為、財産、取引に対してそれぞれ異なる課税項目が設けられています。主に物品、サービス、不動産、企業収益、特定消費財などが含まれます。

2.4 主な税制優遇措置およびインセンティブ政策

テキサス州は過去20年間、CEOたちから「ビジネスに最適な州」として継続的に評価されており、独自の経済インセンティブおよび税制減免制度を持っています。

テキサス州は法人所得税および個人所得税を課していないため、全米で最も税負担が低い州の一つです。さらに、製造機械・設備、研究開発関連素材・ソフトウェア・機器の販売税免除、太陽光発電設備の製造・販売・設置に対する特許事業税免除などの税優遇措置を提供しています。また、不動産税の減免、ライセンス料の免除、地方からの現金補助、資金支援などを通じて、企業の州内移転や拡張を支援しています。テキサス州エンタープライズ・ゾーン・プログラム(EZP)は、州の販売税および使用税の還付制度であり、経済的に困難な地域への民間投資と雇用創出を促進することを目的としています。

テキサス州の経済発展インセンティブは強力かつ広範です。多様な産業の発展を継続的に推進することで、ビジネス環境の繁栄を維持しています。たとえば、テキサス州企業基金(TEF)は、米国で同類最大級の「取引成立型」補助金の一つで、成果に基づくインセンティブを提供しています。他にも、大規模イベント支援、大学研究プログラム、雇用創出、新製品開発、技能訓練、移転社員およびその家族の教育支援などの追加報酬制度があり、州経済に大きな資本投資と雇用機会をもたらす企業を奨励しています。

テキサス州へ移転または拡張する企業は、資産担保ローン、レバレッジドローン、免税債券の利用資格を得られる可能性があります。具体的には、テキサス州工業収入債券制度、テキサス州軍事価値循環融資基金などがあります。また、コミュニティ、特定の高等教育機関、企業はさまざまなタイプの助成金を受け取ることも可能です。

近年、テキサス州には多数の暗号資産関連企業やプロジェクトが進出しています。Riot BlockchainやArgo Blockchainといった大手マイニング企業がテキサス州にマイニング施設を設立し、Blockcapのようなブロックチェーン技術企業も本社をオースティン市に移転しています。では、なぜテキサス州は暗号資産企業からこれほど支持されているのでしょうか?次に、税務および規制の観点から、暗号企業向けの詳細分析を行います。

3. テキサス州の暗号資産税制

暗号資産の地位と規制は、テキサス州の法案の中で段階的に変化しており、新たな議題や見解も継続的に提案されています。現時点では、テキサス州には暗号資産の課税方法を専門に定めた法律はありません。暗号資産の課税は既存の税制に基づき、資産としての特性を踏まえて、用途や状況に応じて異なる税率が適用されます。このため、暗号資産はテキサス州独自の税制メリットを享受できる構造になっています。

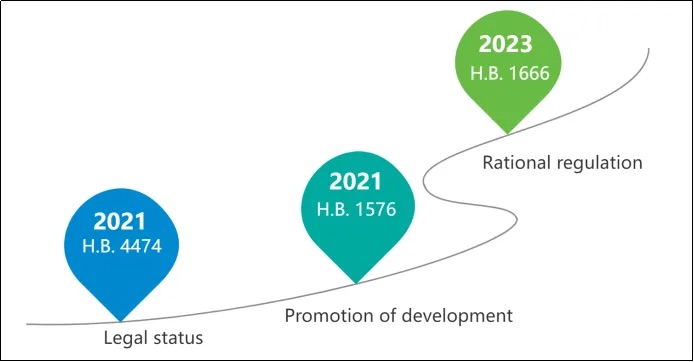

画像作成:TechFlow、内容:テキサス州暗号関連法案の変遷

3.1 暗号資産の定義および性質

テキサス州における暗号通貨の法的定義は、主に2021年に可決されたH.B. 4474法案によって確立されました。この法案は暗号通貨の法的地位を明確にし、「電子的形態による価値の表現であり、交換媒介、会計単位、価値保存手段として機能することを目的とする」と定義しています。また、テキサス州の『統一商法典(UCC)』を改正し、暗号通貨を他の金融資産と同様に認められるデジタル資産として位置づけています。この定義により、暗号通貨の合法的な商業取引への利用が可能となり、法的保護および規制枠組みが提供されました。

さらに、H.B. 4474は「暗号通貨の支配(control)」という概念を規定し、保有者がその暗号通貨に対して排他的な権利(使用、譲渡、保持)を持つことを保障しています。これにより、デジタル資産保有者の取引における法的地位が確保され、テキサス州は商業および金融分野における暗号通貨の合法的利用の基盤を築きました。

3.2 テキサス州における暗号資産関連の税目

米国国税庁(IRS)は、暗号通貨およびその他の「仮想通貨」を「財産」として分類しています。受け取ったすべての暗号通貨は「収入」として報告する必要があり、売却時にはその増分に対して「キャピタルゲイン(資本利得)税」を支払います。テキサス州の住民は、米国個人所得税申告書Form 1040 (f1040) を通じて、課税年度内の暗号通貨取引を正確に申告しなければなりません。

連邦税は引き続き課税されますが、テキサス州住民は州レベルの所得税免除の恩恵を受けられます。ただし、販売税や固定資産税など他の税形態は依然として適用されます。テキサス州で取得原価を超える価格で暗号資産などの資本資産を売却した場合、連邦レベルのキャピタルゲイン税(州レベルでは課税なし)が発生します。キャピタルロス(資本損失)が発生した場合は、連邦法によりその損失で利益を相殺でき、年間最大3,000ドルの通常所得を相殺できます。また、損失は将来の年次に繰り越すことも可能です。テキサス州では、相続による暗号資産の取得に対して州レベルの相続税はかかりませんが、大規模な相続については連邦相続税が課される可能性があります。暗号通貨で課税対象の商品やサービスを購入する場合、その取引に対して販売税が課されます。この際の税率は購入対象の商品・サービスによって決まり、暗号通貨の使用自体には影響しません。テキサス州で暗号通貨で不動産を購入した場合も課税対象です。州レベルの不動産税は課されませんが、購入した不動産には郡および市が課す固定資産税が適用されます。

テキサス州には州レベルの法人所得税がないため、企業は州の観点から暗号通貨取引の利益に対して所得税を支払う必要がなく、これは暗号資産企業やマイナーにとって大きな魅力です。しかし、テキサス州には「マージン税(Margin Tax)」が導入されており、これは純利益ではなく総収入に基づく課税制度です。年間収入が約120万ドルを超える企業は、業種や規模に応じて0.375%~0.75%の税率で課税されます。これは収入は高いが利益率が低い暗号通貨企業、特にマイナーにとっては一定の税負担となる可能性があります。

マイナーは特にテキサス州の固定資産税に注意が必要です。暗号通貨のマイニングには大量のマイニング機器と電力設備が必要ですが、これらはテキサス州では「有形動産(Tangible Personal Property)」と見なされ、地方レベルの固定資産税の対象となります。テキサス州の固定資産税率は比較的高く、通常1.8%~2.3%の範囲で、郡や市の違いにより異なります。ハードウェア設備への投資にあたっては、これらの税負担を必ず考慮に入れる必要があります。また、マイニング活動自体は連邦レベルで「収入の創出」と見なされます。つまり、マイナーがマイニングを通じて獲得した暗号通貨の市場価値を、その時点で連邦税申告書に「収入」として報告しなければなりません。このため、州所得税が免除されていても、マイナーは連邦レベルでマイニング収入に対する所得税を支払う義務があります。その後、これらの暗号通貨を売却して価格上昇を得た場合、その増分はキャピタルゲインとして扱われ、連邦レベルのキャピタルゲイン税が課されます。

暗号通貨取引または関連サービスを提供する企業にとっても、販売税への注意が必要です。仮想通貨自体の取引には販売税は課されません(無形資産とみなされるため)が、マイニング機器の販売、技術サポートサービスなど、暗号通貨運営に関連する販売行為は販売税の対象となる可能性があります。たとえば、マイニング機器の販売やホスティングサービスを提供する企業は、販売する製品・サービスの種類に応じて、基礎販売税率6.25%に地方付加税を加えた最高8.25%の税率で課税されます。

さらに、連邦レベルの税務遵守も極めて重要です。テキサス州の税制は緩やかですが、連邦税法では収入、キャピタルゲインおよび損失について正確な申告が求められます。特にIRSは、企業に対し暗号通貨取引、マイニング収入、暗号資産の売却を厳密に報告するよう要求しています。つまり、電力費やハードウェアコストだけでなく、獲得した暗号通貨の市場価値を正確に算出し、連邦税申告書に正しく記載することが必要です。

3.3 暗号通貨に関する税制優遇措置

現時点では、テキサス州の税制が暗号通貨の取引、投資、マイニングに対して直接的な減税・優遇措置を設けているという条文はありません。主要な税優遇措置は伝統産業、再生可能エネルギー、製造業などに集中しています。ただし、法的規定に基づき、以下の方法で暗号通貨の税制優遇を受けることが可能です:

-

1年以上保有後に売却する:長期キャピタルゲインの税率は25%、短期は32%です。

-

損失の繰越控除:損失を出した資産を売却することで損失を確定させ、他のキャピタルゲインや年間最大3,000ドルの通常所得を相殺できます。損失は将来に繰り越すことも可能です。

-

低所得年のうちに売却する:低所得は低税率を意味します。

さらに、暗号通貨マイナーおよび関連企業の特定の行動は、テキサス州の既存の税制優遇措置やインセンティブに適合する可能性があります。これらの優遇措置は暗号業界専用ではありませんが、以下のような取り組みを通じて、マイナーおよび企業は既存の税政策を最大限活用できます:

-

大規模データセンターまたはマイニング施設の建設:暗号通貨マイナーは通常、マイニング作業を支えるために大規模なデータセンターを建設または拡張する必要があります。『テキサス州地方政府法』第312章に基づき、企業は地方政府と契約を結び、最大10年間の固定資産税減免を受けることができます。この制度は新設または拡張されるデータセンターなど、資本集約型施設に適用され、企業の長期的な運営コスト削減を支援します。

-

高エネルギー消費型のマイニング活動:暗号通貨マイニングはエネルギー集約型の活動であり、テキサス州の電力政策はこのような高消費業界に柔軟な電力価格選択肢を提供しています。テキサス州電力信頼性評議会(ERCOT)の電力市場では、マイナーが電力会社と長期電力契約を交渉し、有利な電力価格を得ることが可能です。また、太陽光や風力などの再生可能エネルギーを利用するマイニング施設は、さらなるエネルギーインセンティブを享受できます。

-

新規マイニング技術またはブロックチェーン応用の研究開発:マイニング技術やブロックチェーン応用の研究開発に投資する暗号企業は、テキサス州および連邦レベルの研究開発税額控除(R&D Tax Credit)の対象となります。これらの企業は研究開発支出を税額控除に利用でき、全体的な税負担を軽減できます。

-

マイニング用の商業不動産の購入または賃貸:暗号通貨マイナーは通常、大規模な工業用地や倉庫を購入または賃貸してマイニング施設として利用します。テキサス州は不動産税の減免制度を提供しており、『テキサス州地方政府法』第312章に基づき、地方政府と協議して不動産税の減免を得ることができます。特に商業用途の拡張に投資する場合に有効です。また、マイニング機器の輸入および保管時には、「フリーポート税免除(Freeport Tax Exemption)」を利用して、在庫機器に対する固定資産税を免除できます。

4. テキサス州の暗号資産規制制度

法律の制定や社会的注目の高まりに伴い、テキサス州の暗号資産法は着実に整備されつつありますが、税制と同様、専門的な暗号資産規制体系はまだ存在していません。現行の規制体系は一部の暗号資産内容をカバーしていますが、未だに空白領域が多く残っています。とはいえ、テキサス州の暗号資産規制の枠組みと配慮は全米をリードしています。

4.1 規制主体

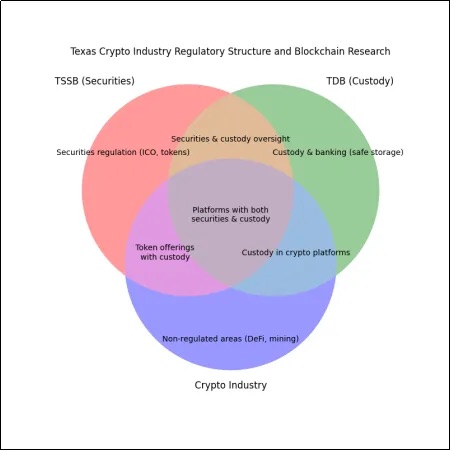

テキサス州は暗号資産の監督強化に向けて段階的に法整備を進めていますが、全体的な規制体制はまだ完全ではありません。現在、テキサス州における暗号通貨関連の主な機関は、テキサス州証券委員会(TSSB)、テキサス州銀行局(TDB)、そしてブロックチェーンワーキンググループです。これらはそれぞれ異なる側面で暗号資産の機能を担っていますが、統一された規制体制はまだ形成されていません。

TSSBは主に暗号資産に関連する証券業務の監督を担当しています。暗号通貨またはトークンの発行が証券的性質を持つ場合、TSSBはそれがテキサス州の『証券法』に準拠していることを確認し、詐欺や違法な資金調達活動を防止します。監督の重点は、暗号通貨の投資性および証券的性質を持つトークン発行に置かれています。

TDBは暗号通貨の預託サービスの監督に焦点を当てています。テキサス州では州認可銀行が顧客に対して暗号通貨の預託サービスを提供することが認められており、TDBはこれらの銀行が顧客資産の安全を守るために厳格なリスク管理措置を講じていることを監督しています。

画像作成:TechFlow、出典:テキサス州暗号関連規制体系

また、H.B. 1666法案に基づき、TDBはデジタル資産サービスプロバイダーに対し、準備金の十分性を証明するよう求めており、顧客資金とプラットフォーム運営資金の混在を防いでいます。

ブロックチェーンワーキンググループは、H.B. 1576により設立され、ブロックチェーン技術の発展と応用の推進を任務としています。特に金融サービス、サプライチェーン管理などの分野における潜在的応用を研究し、州政府に政策提言を行います。直接的な暗号通貨監督は行わず、主に技術および産業発展の観点からの活動に集中しています。

現行の法律・規制は、分散型金融(DeFi)、暗号通貨マイニング、暗号決済など、暗号通貨業界のすべての側面を完全にカバーできていません。特にこれらの分野では大きな規制の空白が存在します。しかし全体的に見て、テキサス州の暗号通貨規制は着実に前進しており、構造も徐々に整備されています。今後、継続的な立法および政策革新を通じて、現存の規制空白を埋め、暗号通貨業界にさらに安定的かつ安全な運営環境を提供することが期待されます。

4.2 規制対象

テキサス州における暗号業界の規制体制はまだ緩やかで完全ではありませんが、すでに全米をリードしています。規制対象には主に暗号通貨取引所やマイニング企業などが含まれます。

暗号通貨取引所は、準備金管理および顧客資金の透明性に加え、取引のコンプライアンス、セキュリティ、ユーザー保護など幅広い分野で規制の対象となります。

H.B. 1666の可決により、テキサス州では取引所が定期的に準備金監査報告書を提出することが義務付けられました。これにより、顧客資産とプラットフォーム運営資金が厳密に分離され、プラットフォームによる顧客資金の流用を防ぎ、ユーザー保護を強化しています。この取引所の準備金要件は、伝統的な銀行の準備率制度に類似しており、顧客のデジタル資産がいつでも引き出せるように保証しています。

取引所は連邦および州レベルのマネーロンダリング防止(AML)および顧客確認(KYC)規定にも準拠しなければなりません。特に国境を越える取引では、違法な資金の流れやマネーロンダリング活動を防止する必要があります。Coinbaseなどの大手取引所は、すでに高度な本人確認システムおよび詐欺防止ツールを導入し、すべてのユーザーが法的枠組み内で取引できるようにしています。

同時に、取引所の運営活動が米国証券法に違反しないことも求められます。TSSBはICO(Initial Coin Offering)および証券的性質を持つ暗号資産プロジェクトに対して厳しいコンプライアンス審査を行っています。2018年には、情報開示が不十分で詐欺リスクのある複数の未登録ICOプロジェクトがテキサス州により中止されています。テキサス州のICO規制は投資家の権利を守り、取引所に対してデジタル資産のコンプライアンス発行を厳格に要求しています。

暗号通貨マイニング企業の規制は、より分散した複数の側面に及び、エネルギー使用、環境責任などの要件も含まれます。

テキサス州証券委員会は2018年、未登録の証券類似商品を販売していたオーストラリアのマイニング会社の事業を停止しています。その商品には詐欺および誘導的性質がありました。

テキサス州の低電力価格と柔軟な電力市場は多くのマイニング企業を惹きつけており、特に再生可能エネルギー政策の支援のもと、世界最大のビットコインマイニングセンターの一つとなっています。電力使用の規制は、マイニング企業が直面する核心的な問題の一つです。暗号通貨マイニングには大量の電力が必要なため、テキサス州では高エネルギー消費企業に対して厳格なエネルギー使用監視および負荷管理が求められます。マイニング企業は、テキサス州の電力網の変動に応じてマイニング規模を調整し、電力需要のピーク時に一部のマイニング活動を制限または停止することで、電力網の安定を支援する必要があります。2021年2月、テキサス州は深刻な冬季嵐に見舞われ、電力網が崩壊しました。その際、複数のマイニング企業が自発的に電力使用を削減し、家庭や病院などの重要ユーザーへの電力供給を確保しました。テキサス州電力信頼性評議会(ERCOT)は、このような高エネルギー消費産業の電力調整を特別に管理しています。

また、テキサス州は環境規制を通じてマイニング企業の運営コンプライアンスを監視しています。大規模なマイニング活動は環境への影響を及ぼす可能性があり、特に従来型エネルギーを使用する場合には顕著です。そのため、州政府はマイニング企業に再生可能エネルギーへの転換を積極的に促進しており、税制優遇や政策インセンティブを通じて、風力や太陽光の利用を奨励しています。

その他、暗号通貨関連の仲介サービスもテキサス州の規制下にあります。

暗号通貨ウォレットサービスプロバイダー、投資ファンド、暗号ATM運営者なども規制対象ですが、いずれもまだ厳格な体系にはなっていません。ウォレットサービスプロバイダーは、保管する暗号資産の安全性を確保し、ハッカー攻撃から防御するとともに、KYCおよびAML要件を遵守する必要があります。暗号通貨ファンドおよび投資機関は、証券法を遵守しなければならず、特にトークン化資産やDeFi投資に関わる場合は、TSSBが監督を行い、投資家に十分な情報開示が行われるよう確保します。暗号通貨ATM運営者は、ATMを通じた違法なマネーロンダリングを防ぐため、厳格なAMLおよびKYC規定を遵守しなければなりません。

5. 総括と展望

州の制度、市場環境、運営能力などを総合的に考慮すると、ますます多くの暗号企業(マイニング企業に限らず)がテキサス州に進出しています。同州は豊かな経済・天然資源、独自の税制環境、先進的な規制枠組みを有しており、豊富なエネルギー資源、高い発電能力、低い電力コストが暗号通貨マイニングに有利な条件を提供しています。さらに州レベルの所得税がないという利点により、企業の利益率が向上します。また、テキサス州は立法および規制の面で全米をリードしており、資産の安全性を保障しつつも、イノベーションの余地を残しています。

将来を見据えると、暗号通貨およびブロックチェーン技術の進展に伴い、テキサス州は暗号資産分野での世界的リーダーシップをさらに強化し、業界の規範化発展を促進するために、さらなる革新的な規制を導入していく可能性があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News