ビットコインETFオプション承認、ビットコインは爆発的な上昇を迎えるか?

TechFlow厳選深潮セレクト

ビットコインETFオプション承認、ビットコインは爆発的な上昇を迎えるか?

オプションの承認はビットコインETFにとって大きな勝利であり、これにより流動性がさらに深まり、「より大きな投資家」を引き寄せる。

執筆:Mensh、ChainCatcher

編集:念青、ChainCatcher

10月18日、米証券取引委員会(SEC)はニューヨーク証券取引所(NYSE)およびシカゴオプション取引所(CBOE)の申請を承認し、これにより11の承認済みビットコインETFプロバイダーがオプション取引を行うことが可能となった。現在、ビットコイン価格は上昇を続け、高値は69,000ドルを突破している。

ETFアナリストのSeyffart氏はPermissionlessカンファレンスで、ビットコインETFオプションは年内中の導入が予想されるものの、CFTCやOCCに厳密な期限がないためさらに遅れる可能性があり、より現実的には2025年第1四半期の導入になると述べた。

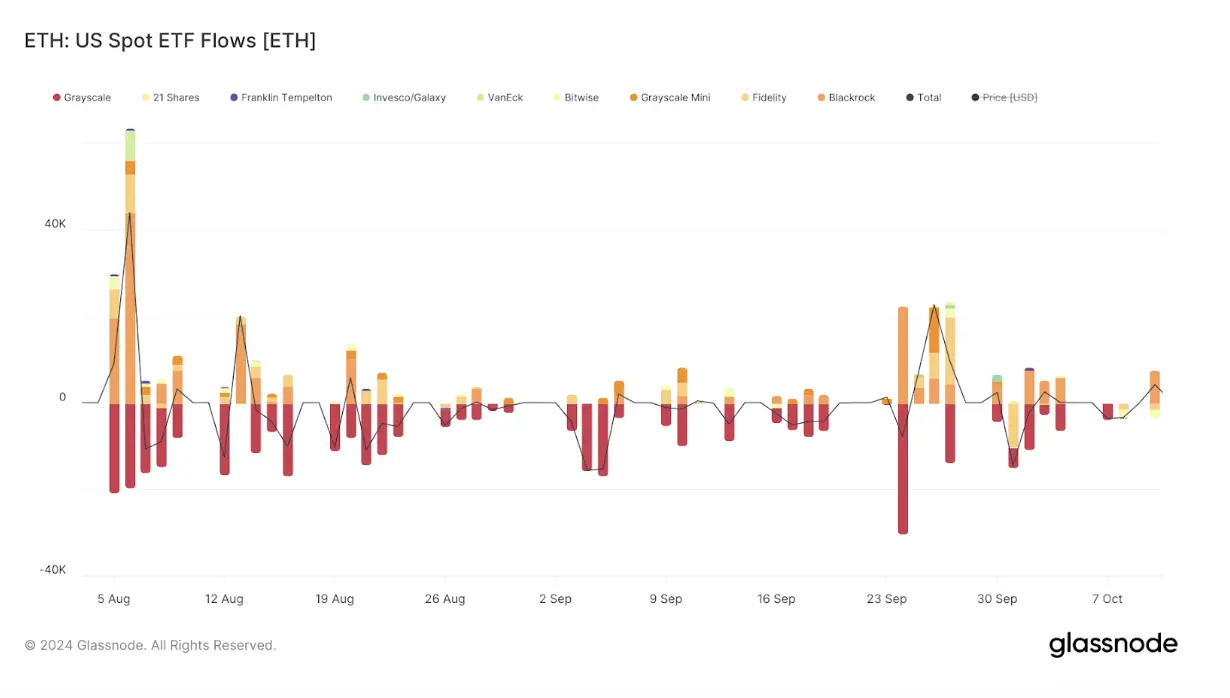

一方、SECはBitwiseおよびGrayscaleのイーサリアムETFオプションの審査を延期した。市場では、これはイーサリアムETF承認後も資金流入が予想を下回ったことによるものと推測されている。SECはこの提案が市場安定性に与える影響についてさらに検討する必要があるとしており、裁定は11月10日に行われる予定である。

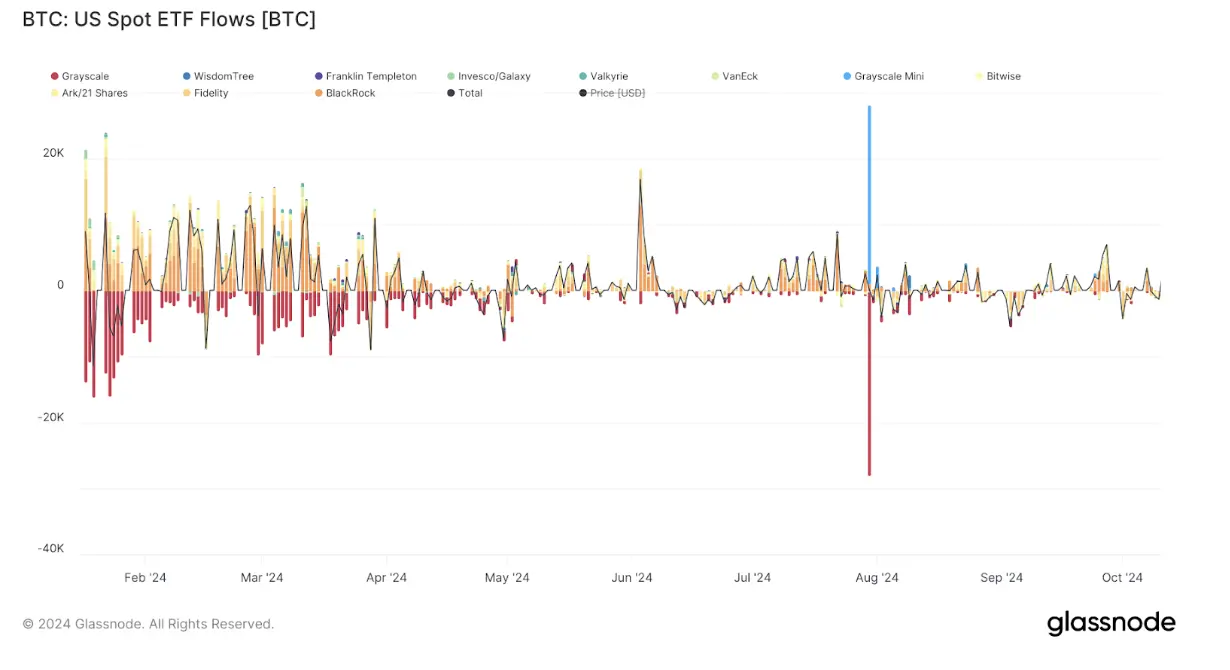

ビットコインおよびイーサリアムETFの資金流入・流出量:

なぜビットコインETFオプションが重要なのか?

ビットコインオプションとは、一定期間内に予め定めた価格でビットコインを売買する権利(義務ではない)を与える契約である。機関投資家にとって、これらのオプションは underlying asset を保有することなく、価格変動へのヘッジや市場動向への投機手段を提供する。こうしたビットコイン指数オプションは、機関投資家やトレーダーがビットコインへの投資エクスポージャーを迅速かつ費用対効果高く拡大できる手段となり、世界最大の暗号資産に対するエクスポージャーをヘッジする代替手段としても機能する。

なぜビットコインETFオプションの承認が特に重要なのか? 現在市場には多くの暗号オプション商品が存在するものの、ほとんどが規制の対象外であり、コンプライアンス要件から機関投資家の参加が難しい状況にある。また、規制対応かつ流動性が高いオプション商品はまだ存在していない。

最も高い流動性を持つオプション商品は、世界最大のビットコインオプション取引所Deribitが提供している。Deribitではビットコインおよびイーサリアムオプションの24時間365日取引が可能で、オプションはヨーロピアン式であり、実物の暗号資産での決済となる。しかし、暗号資産のみを対象としているため、DeribitユーザーはETFや株式などの伝統的投資ポートフォリオ内の資産とマージンをクロス利用できない。また、米国を含む多くの国で合法ではない。決済機関のバックアップがないため、カウンターパーティリスクの問題も完全には解決されていない。

CMEのビットコイン先物オプションやCFTC規制下の暗号オプション取引所LedgerXのビットコインオプションは、スプレッドが非常に大きい。機能も限定的であり、例えばLedgerXにはマージン制度が存在しない。同取引所では、すべてのコールオプションを保有する場合、対象となるビットコインを保有する必要があり、すべてのプットオプションでは行使価格相当の現金を保有しなければならないため、取引コストが高くなる。

MicroStrategyのオプションやBITOオプションなど、ビットコイン関連資産のオプションは、追跡誤差が非常に大きい。

年初からのMSTR株価の大幅上昇は、間接的に市場におけるビットコインヘッジ取引の需要の存在を示している。ビットコインETFオプションが市場に提供するのは、まさに規制対応かつ取引深度のあるオプション商品である。ブルームバーグの研究員Jeff Park氏は、「ビットコインオプションの登場により、投資家は満期に基づいたポートフォリオ構成、特に長期投資が可能になった」と指摘している。

ボラティリティを高めるのか、それとも抑制するのか?

ビットコインETFオプションの上場がビットコインのボラティリティにどのような影響を与えるかについては、議論が分かれている。

ボラティリティの増加を懸念する側は、オプション上場により多数の個人投資家が短期オプションに殺到し、GMEやAMCのようなミーム株で見られたガンマスクイーズ(gamma squeeze)現象が発生する可能性を指摘する。ガンマスクイーズとは、価格変動が加速すると、オプション購入者に対応する大手取引プラットフォームやマーケットメーカーが自らのポジションをヘッジするために継続的に資産を買い入れ、価格上昇をさらに押し上げ、コールオプションの需要をさらに増やすという正のフィードバックループを意味する。

しかし、ビットコインは総発行量2100万枚と絶対的に希少である。IBITでガンマスクイーズが発生した場合、唯一の売り手はすでにビットコインを保有しており、より高いドル価格で売却することを望む人々に限られる。誰もが新たなビットコインが供給されないことを知っているため、売り手も積極的に売却しないだろう。既存の上場オプション商品でもガンマスクイーズは起きていないことから、こうした懸念は的外れかもしれない。

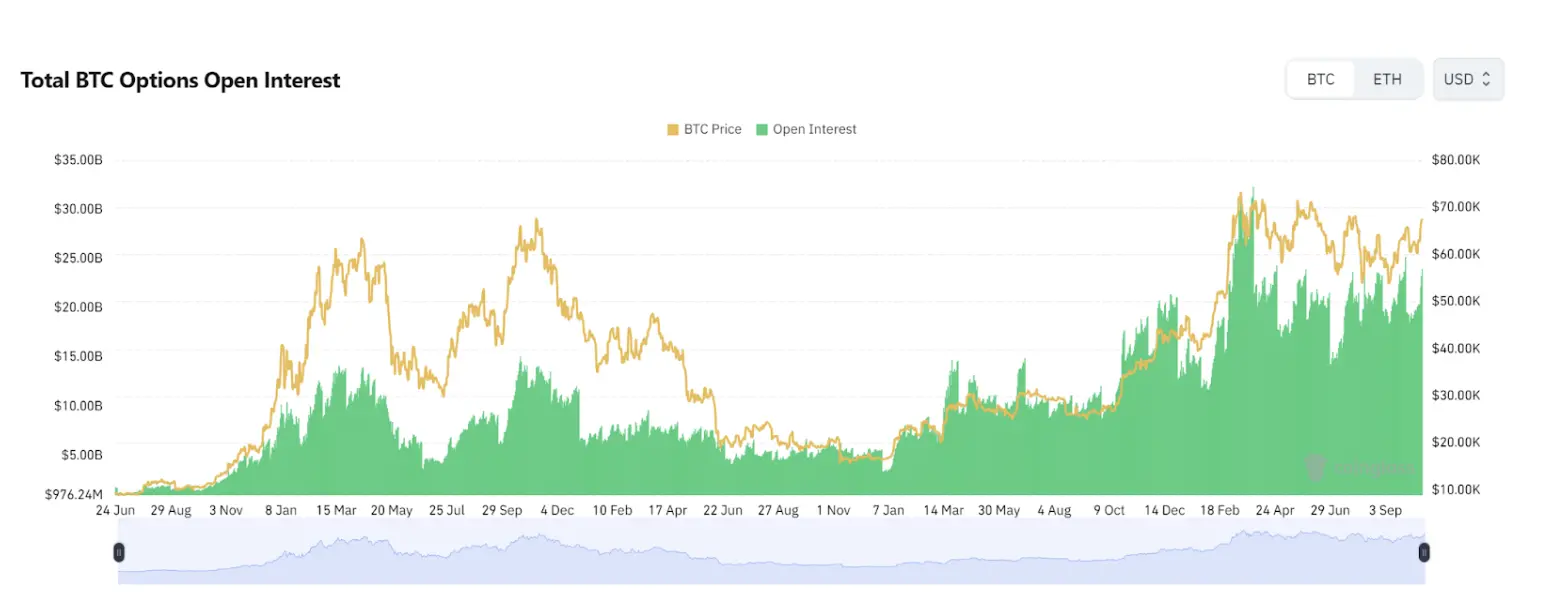

オプションの集中満期も短期的な市場変動を引き起こす可能性がある。DeribitのCEOであるLuuk Strijers氏によると、9月末に満期を迎えたビットコインオプションの未決済建玉は歴史上2番目の規模であり、現在Deribitには約580億ドルの未決済建玉が存在する。彼は、今回の満期で58億ドルを超えるオプションが失効する可能性があり、満期後に顕著な市場変動が生じるかもしれないと考えている。

https://www.coinglass.com/options

過去のデータを見ても、オプションの満期は確かに市場のボラティリティに影響を与えている。満期日が近づくにつれ、トレーダーはオプションの行使、失効、またはポジション調整を決定する必要があり、これにより通常取引活動が活発化する。トレーダーは賭けをヘッジしたり、潜在的な価格変動を利用しようと試みるためである。特に、満期時のビットコイン価格が行使価格に近い場合、オプション保有者が行使を選択すれば、市場に大きな売買圧力が生じる可能性がある。この圧力は満期後に価格変動を引き起こすことがある。

一方、ボラティリティを抑制する効果を主張する側はより長期的な視点に立つ。オプション価格には将来のボラティリティに関する期待値であるインプライドボラティリティが反映されている。IBITによって新たな流動性が生まれ、より多くのストラクチャードノートの発行が促進されれば、潜在的なボラティリティの低下につながる可能性がある。なぜなら、インプライドボラティリティが高すぎれば、それを均すためにさらなるオプション商品が市場に参入するからである。

より大きな資金池が「大きな魚」を呼び込む

オプションの導入はさらに流動性を引き寄せ、その流動性がもたらす取引の容易さがさらに流動性を誘引するという好循環を生む。現在の市場の見解はほぼ一致しており、オプションの導入はその本体だけでなく、付随する効果も含めて流動性を確実に引き寄せる力を持つと考えられている。

オプションマーケットメーカーがダイナミックヘッジ戦略に参加することで、オプションは原資産に対してさらなる流動性を創出する。こうした継続的な売買活動は安定した取引フローを提供し、価格変動を平準化し、市場全体の流動性を高める。これにより、より大きな資金が市場に入り込みやすく、スリップページが減少する。

IBITオプションの導入は、特に大規模な投資ポートフォリオを管理する機関投資家をさらに惹きつける可能性がある。彼らは通常、自分のポジションをヘッジするための複雑なツールを必要とする。このような能力はリスク障壁を低下させ、より多くの資本が市場に流入することを可能にする。

多くの機関投資家は膨大な投資ポートフォリオを管理しており、リスク管理、購買力、レバレッジ率について非常に具体的な要求を持っている。現物ETFだけではこれらを解決できない。オプションであれば非常に複雑なストラクチャード商品を作成でき、より多くの機関資本がビットコインに参加できるようになる。

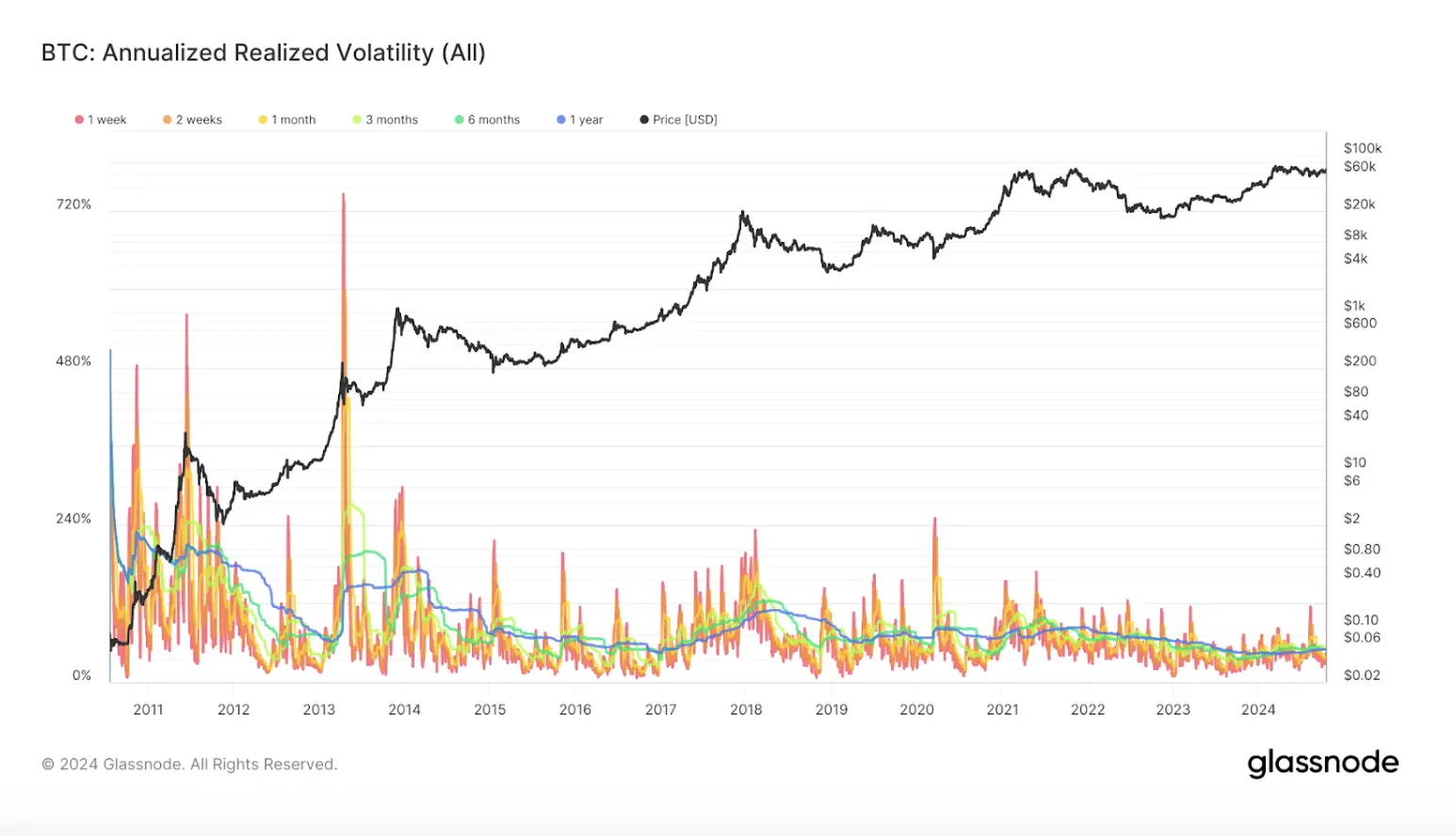

IBITオプションの承認により、投資家はビットコインのボラティリティそのものに投資することが可能になる。ビットコイン自体が他の資産よりも高いボラティリティを持つことを考えれば、これは顕著なリターンをもたらす可能性がある。

ビットコインの年間実現ボラティリティ:

ブルームバーグのアナリストEric Balchunas氏は、「オプションの承認はビットコインETFにとって大きな勝利であり、これによりより深い流動性が生まれ、『より大きな魚』を呼び込むことになる」と述べている。

同時に、IBITオプションの承認は規制当局からのもう一つの明確な意思表示でもある。Galaxy DigitalのCEO Mike Novogratz氏はCNBCのインタビューで、「従来のビットコイン先物ETFとは異なり、これらのオプションは特定の時間枠内で取引が可能であり、ビットコイン固有のボラティリティによってさらに多くの資金の関心を引く可能性がある。ETFオプションの承認は、より多くの投資家を惹きつけるだろう。MicroStrategyの取引量はビットコインに対する強い需要を反映している。規制の明確性は、デジタル資産の将来の成長の道を切り開く可能性がある」と語った。

既存のオプション市場にとっても、ETFオプションの承認はさらなるメリットをもたらす。Unchainedのポッドキャストにて、Arbelos Marketsの共同創業者Joshua Lim氏は、CMEオプションの流動性が最も顕著に伸びると推測した。両市場とも伝統的投資家をターゲットにしており、そこから生じる裁定取引の機会が、双方の市場の流動性を同時に高めるとの見方だ。

変容する価格形成

オプションの導入は、投資家に多様な取引手法を提供するだけでなく、これまで予想されていなかった価格形成を伴う可能性もある。

例えば、Joshua Lim氏が取引中に気づいたのは、多くの人が選挙後のコールオプションを購入していることだ。これは、11月5日の選挙後に暗号資産の規制環境が緩和されるとの見通しのもと、何らかのヘッジ的な賭けをしていることを意味する。通常、こうしたオプションの満期前後には価格変動が見られ、しかもその変動は非常に集中する傾向がある。多くの人がビットコインの行使価格65,000ドルのオプションを購入した場合、トレーダーがそのリスクをヘッジするために、通常65,000ドルを下回る価格帯では買い、それを上回る価格帯では売りを行うため、結果としてビットコイン価格が行使価格に「釘付け」される現象が起きる。

ある種のトレンドは、しばしばオプション満期後にまで遅れて顕在化する。理由はいくつかある。例えば、オプションは通常月末の最終金曜日に満期を迎えるが、これは必ずしも暦月の終わりと一致しない。しかし暦月は、ヘッジファンドの業績評価やシェア取引などが行われる点で特に重要であり、それが当該資産クラスへの資金流入や購入圧力を生む。こうしたダイナミクスのすべてが重なることで、オプション満期後に現物市場で実際に変動が見られるのである。満期前に集中していたトレーダーのヘッジ活動が満期後に弱まるためである。

オプションは週末には取引されない。金曜日の市場終了時にIBITのガンマ値が非常に高い場合、トレーダーは週末中にデルタをヘッジするために現物ビットコインを購入せざるを得なくなる。IBITは現金換算方式であるため、ビットコインをIBITに移管する際にはある程度のリスクが伴う。こうしたリスクは最終的にビットコイン市場に波及する可能性があり、買気や売気のスプレッドが拡大する事態が見られるかもしれない。

結論

機関投資家にとっては、ビットコインETFオプションによりヘッジ手段が大きく拡充され、リスクとリターンの管理がより正確に行えるようになり、多様な投資ポートフォリオの構築が可能になる。個人投資家にとっては、ビットコインのボラティリティに直接参加できる手段となる。オプションの多機能性は、市場の古典的な反身性を通じて楽観的なムードを生み出し、流動性がさらなる流動性を呼ぶ可能性もある。しかし、オプションが実際にどれだけの資金を引き寄せ、十分な流動性を持ち、資金を惹きつける好循環を形成できるかは、今後の市場の検証に委ねられている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News