ビットコインETFが38億ドルの流出を5週間連続で記録した後、突然方向転換。次なる価格動向を決めるのは誰か?

TechFlow厳選深潮セレクト

ビットコインETFが38億ドルの流出を5週間連続で記録した後、突然方向転換。次なる価格動向を決めるのは誰か?

重要な転換点は、市場がもはや一方的なETF資金流出に直面していないという点にある。現在、市場は機関投資家の需要エンジンが再始動しているかどうかを試している。

著者:CryptoSlate

翻訳・編集:TechFlow

TechFlow解説:本稿では、見過ごされがちな構造的課題が明確に指摘されています。つまり、ビットコインETFは「床(フロア)」ではなく、あくまで「条件付きの買い手」であるということです。過去5週間で38億ドルの純流出が発生したという数字そのものは確かに衝撃的ですが、それ以上に重要なのは、関税政策の不確実性が最も高まっている時期に、本来最も安定していたはずの機関投資家のドアが静かに閉じてしまったという事実です。2月20日以降、データには反転の兆しが現れていますが、この反転は真のシグナルなのか、あるいは一時的な戦術的動きに過ぎないのか——著者はその判断に向けた3つのシナリオと4つの観察指標を提示しており、ぜひ丁寧に読み込んでいただきたい内容です。

本文全文:

ビットコインETFは、2025年初頭以降で最も長期間にわたる純流出期間を経験しました。関税政策の不確実性が金利や株式市場に波及し、マクロ環境全体を再び不安定化させている中で、今回の流出は特に重要です。なぜなら、これによりビットコインのストレス下におけるサポート構造が変化したからです。

ここ約2年間、現物ビットコインETFはほぼ単方向のチャネルとして機能してきました。それは、ユーザーが秘密鍵管理や運用上の煩雑さから解放され、あらゆる一般投資ポートフォリオに容易に組み込める「コード化された資産」としてのビットコインを実現しました。資金が流入し、シェアが新規創出されることで、ビットコインは安定的かつ規制対応型の需要源を獲得してきました。

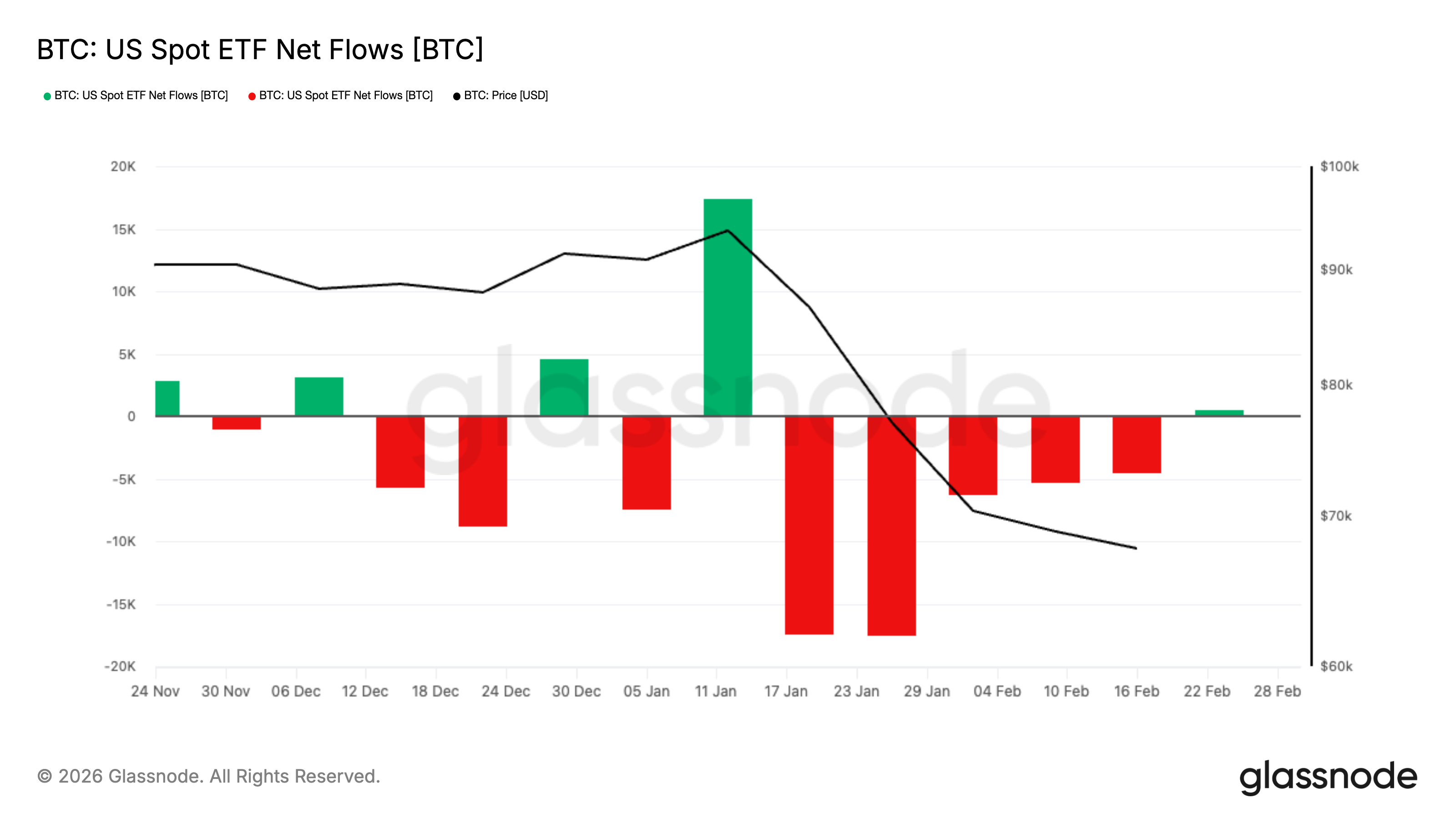

2月末以前の直近5週間にわたり、米国上場の現物ビットコインETFから投資家が約38億ドルを撤退させました。これは2025年初頭以降で最長の週次純流出記録です。この期間中、ビットコイン価格は大部分の時間、6万ドル前後で推移し、直近の取引価格は約6.8万ドルとなっています。市場は現在、バランスの再構築を模索しています。

この流出規模自体がすでに驚異的ですが、そのタイミングこそがさらに重要です。流出期間は、関税政策の不確実性が金利、株式市場、コモディティ市場に浸透し、マクロ環境全体を再び不安定化させ始めた時期と完全に重なっています。

しかし、2月20日以降、少なくとも当面の資金の流れは転換しました。

2月20日から27日の間に、米国上場の現物ビットコインETFは約8億7550万ドルの純流入を記録し、そのうち複数日にわたり強力なシェア創出が継続しました。とはいえ、この額では過去5週間の損失を帳消しにするには至らず、むしろ市場の物語をより複雑なものにしています。

当初は単方向のリスク削減サイクルと見られていたものが、実は「リセット」の過程へと移行しつつある可能性があります。すなわち、マクロ的な不確実性が依然として残る中で、機関投資家の需要が慎重ながらも再び顔を出し始めているのです。

ETFはビットコイン市場に実際には何をもたらしたのか?

現物ETFは、シェアの創出および償還メカニズムに基づいて運営されています。ETFシェアに対する需要が高まると、承認参加者(Authorized Participants:AP)が基金に資産を注入することで新たなシェアを創出します。逆に需要が低下し、シェアが償還されると、このメカニズムは反対方向に収縮します。このプロセスは、裏側で株式市場の売買行動とビットコインへのエクスポージャーを結びつけ、そのためETFの資金フローはビットコイン市場の「日常的なスコアボード」として機能するのです。

米国証券取引委員会(SEC)は、特定の暗号資産ETPのシェアについて、現物による創出・償還を許可するルールを承認しました。これは、承認参加者が現金経由ではなく、基礎資産(ビットコイン)を直接提供してシェアと交換できることを意味します。SECの説明では、この措置の主眼は効率性向上とコスト削減に置かれています。

ただし、現時点でも日常的な運用は依然として現金ベースが主流であり、その核心的なロジックは変わりません。すなわち、ETFの資金フローは、機関投資家とビットコイン市場との間で最もクリーンな接点の一つなのです。

理解を助けるための簡易フレームワーク:

純流入日には、ETFの規模が拡大し、シェアが創出され、エクスポージャーが増加します。市場は、毎日新しい催化剂(触媒)を必要としない、自動的に現れる「買い手」を感じ取ることになります。

純流出日には、ETFの規模が縮小し、シェアが償還され、エクスポージャーが減少します。市場はその「デフォルトの買い手」を失うだけでなく、追加的な売り圧力にも直面することになります。

連続5週間の流出と単週の大幅流出の違いは何か?

累計約38億ドルの撤退額は、近年のサイクルにおいて記録的な流出継続期間です。このような長期間にわたる週次純流出の連続記録は、2025年初頭以降、一度も観測されていません。また、マクロ的背景がこの事象にさらに重みを加えています。

貿易政策が再び暗号資産市場に影響を及ぼし始めています。関税に関する不確実性は、見出し(ヘッドライン)主導型の環境を生み出し、ある資産の急激な再評価が瞬時に他のすべての資産に波及する状況を招きます。

こうした状況では、投資ポートフォリオはより保守的に運用される傾向があります。ボラティリティが上昇すると、ファンドマネージャーは迅速に削減可能なポジションを即座に整理し、負のフィードバックループを引き起こします。これにより価格はさらに押し下げられ、流出はさらに加速します。その後、彼らは削減された資産を再評価することもありますが、それは流出の沈静化には寄与しません。

認めたくはないかもしれませんが、ビットコインはまさに「迅速な削減対象」のカテゴリーに含まれており、ETFの資金フローはこの意思決定が最初に表れる場所の一つです。

この時期に繰り返し比較されるもう一つの資産はゴールド(金)です。関税の不確実性によってゴールドは避難需要を獲得しており、最近のドル安や地政学的リスクの高まりは、さらにこの需要を拡大させています。

ただし、これはビットコインが今回のサイクルで「失敗した」ということを意味しません。市場は明らかに、資産を行動特性に基づいて分類しており、ビットコインは「安全資産」ではなく、「リスク・エクスポージャー」として振る舞っているのです。

ETFの買い需要が止まったとき、誰がそれを代替するのか?

これを理解するには、壮大な物語を捨て去り、ただひとつの問いに集中する必要があります。

「ビットコインが1日で3%下落したとき、誰が説得を待たずに自然と買い手として現れるのか?」

2024年には、ETFが市場に明確な答えを示しました。純流入は「デフォルトの需要」でした。それはレバレッジやミーム、あるいは完璧な市場感情を必要とせず、単に委員会の決定と証券会社の実行だけで成立したのです。

しかし、このチャネルが狭まると、具体的に2つのことが起こります。

第一に、「下落時の孤独感」が増します。

持続的なETF純流入がなくなると、価格形成はアクティブな現物買い手や、より高い報酬を要求して初めて反対側に立とうとする流動性提供者に大きく依存するようになります。そのため、調整(リトレースメント)はより急峻に感じられ、反発はより消極的に感じられるようになります。ニュース面では特に劇的な出来事がないように見えても、そのような印象を受けるのです。

第二に、純流出は実際の市場力を生み出すことがあります。

償還は単なる市場感情の反映ではなく、機関投資家のポジションの機械的な縮小です。商品の構造や参加者のヘッジ手法に応じて、償還は実際のビットコイン売却、ヘッジの調整、先物価格差(ベース)ポジションの決済につながることがあります。

外部から見た結果は同じです。すなわち、サポートが減少し、供給が増加し、反発はより弱くなります。

ビットコインの低迷は、米国機関投資家の総体的な関与の冷え込みに起因すると考えることができ、ETFの純流出と規制下取引所での全体的なポジションの軽減が、この状況をさらに悪化させています。この表現のトーンに異議を唱える方もいらっしゃるかもしれませんが、それはETFのデータが示すものと一致しています。

これは、ひとつの誤解を打ち砕くものです。「ETFはビットコインの床(フロア)である」という誤解です。床(フロア)となるには、継続的に買い続ける買い手が必要です。連続5週間にわたって姿を消す買い手は、常に「条件付きの買い手」なのです。

何に注目すべきか?

これらすべての意味を十分に理解するには、以下の4つのシグナルに注目し、それぞれが何を意味するかを把握する必要があります。

まず、週次純資金フローのデータを注視してください。単週のプラスは単なる「脈拍」に過ぎませんが、連続2〜3週間のプラスは「チャネル再開」の兆候です。もし週次データが継続的にプラスに転じれば、機関投資家の資金パイプが再び開き始めていることを示唆します。逆に、再び長期にわたるマイナスに陥れば、反発は「手すりのない状態での登り」のように感じられるでしょう。なぜなら、最もクリーンな機関資金パイプが依然として収縮しているからです。

次に、マクロ的な悪材料発表日にビットコインがどのように振る舞うかを注視してください。関税を巡る相場では、株式市場が見出しに左右され、金利が再評価され、ボラティリティが跳ね上がります。そのような中で、ビットコインは「希少資産」として耐え抜くのか、それとも「リスク・ベータ」として取引されるのか——それが問われます。

第三に、ETFの純流入なしで価格が上昇できるかどうかを注視してください。もしETFの資金フローが横ばいまたはマイナスのまま、ビットコイン価格が上昇し始めれば、別の種類の買い手がバトンを引き継いだサインです。それは、デリバティブのポジション再構築の場合もあれば、暗号資産原生の現物需要の復活の場合もあります。いずれにせよ、それはビットコインがもはやETFに単独依存しなくなった瞬間です。

最後に、流出の「形態」に注目してください。「ゆっくりとした滴漏」と「突然の崩流」は異なる意味を持ちます。前者はポジションの微調整(トリミング)を示唆し、後者は強制売却や急速なリスク削減を意味することが多いのです。

これらの指標はいずれも価格を予測するものではありませんが、市場最大の需要エンジンが「稼働中」「空回り中」「逆回転中」のいずれにあるかを教えてくれます。

今後はどうなるか?

その答えは、1週間前ほど単純ではなくなりました。

連続5週間、38億ドルに及ぶ純流出は、機関投資家のポジションが明確に縮小したことを示しています。しかし、2月20日以降のデータには新たな変数が加わりました。わずか1週間余りで約8億7550万ドルの純流入が発生したのです。

これは過去のポジション削減を否定するものではありませんが、同時に、機関投資家の資金パイプが壊れたわけではなく、単に「ストレステスト」にさらされていた可能性を示唆しています。

現在、現実的な展開として3つのシナリオが考えられます。

第一は「確認」のシナリオです。純流入が複数週にわたり継続し、安定的に蓄積していく場合、過去5週間の流出は「構造的な退出」ではなく、「ポジションのリセット」だったと再評価されます。この状況では、ETFは再び安定した資産配分チャネルとして機能し、マクロ的ストレス下でもビットコインのパフォーマンスは改善し、最近の乱高下は「需要の崩壊」ではなく「ボラティリティによる洗浄(ウォッシュアウト)」と再定義されます。

第二は「脆弱性」のシナリオです。短期的な流入の反発の後に再び純流出が発生する場合、先週のシェア創出は戦略的ではなく、あくまで戦術的なもの——すなわち、価格水準に対する「短期資金」の反応であり、長期資本によるポジション再構築ではないことを意味します。このような状況が発生すれば、反発は引き続き重い印象を受けるでしょう。特に、関税に敏感なファンドマネージャーがリスクを素早く削減するマクロ環境下では、その傾向はより顕著になります。

第三は「安定だが加速しない」シナリオです。資金フローがゼロ付近で安定し、両極端な動きが収束し、ビットコインはレンジ内で取引される一方、ポジションが静かに再構築されていきます。この横ばいによる修復はドラマチックではありませんが、むしろ建設的であることが多いのです。なぜなら、強制的な資金の流れが方程式から除外され、価格形成が正常に戻るからです。

鍵となる転換点は、市場がもはや単方向のETF純流出に直面していないという点にあります。今、市場は「機関投資家の需要エンジンが再始動しているかどうか」を試している段階なのです。

38億ドルの流出は確かに目を引きます。しかし、今日もっと重要な問いは次の2点です。「限界買い手(マージナル・バイヤー)はすでに復帰したか?」そして、「それらの買い手は、ポジション再構築の初期段階にいる配置者なのか、それとも自分たちが『床(フロア)』と認識する価格帯の直前に立っているだけのトレーダーなのか?」

ETFの資金フローは価格を予測することはできません。しかし、ビットコインにとって最もクリーンな機関投資家の買い需要が「拡大中」「空回り中」「再び逆転中」のいずれにあるかを、今後も明確に示し続けます。マクロ的な不確実性が再び相場を不安定化させる中で、この資金パイプはとりわけ重要なのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News