FBI「罠作戦」の核心に迫る:DEXからCEXへ、マネーロンダリング取引は普遍的に存在

TechFlow厳選深潮セレクト

FBI「罠作戦」の核心に迫る:DEXからCEXへ、マネーロンダリング取引は普遍的に存在

マーケットメイカーの隠蔽を剥ぐ、暗号資産分野における市場操作は普遍的に存在する可能性。

執筆:リサーチ企業Kaiko

翻訳:Felix, PANews

10月9日、3つのマーケットメーカー(ZM Quant、CLS Global、MyTrade)およびその関係者一部が、NexFundAIトークンおよび暗号資産関連団体を代表して価格操作取引を行った疑いで告発された。FBI(連邦捜査局)が提示した証拠によると、合計18の個人および団体が訴追対象となっている。

本稿では、NexFundAIトークンのオンチェーンデータを深く分析し、他のトークンにも適用可能な価格操作のパターンを特定するとともに、ある種のトークンにおける流動性の真偽について疑問を呈する。さらにDeFiにおける他の価格操作戦略や、中央集権型取引所での違法行為の検出方法、韓国市場における価格操作事例などについても考察する。

FBI提供のトークンデータから価格操作を識別する

NexFundAIは、2024年5月にFBIが設立した架空の企業が発行したトークンであり、暗号資産市場における価格操作の実態を明らかにするために用いられた。告発された企業は、顧客に代わってアルゴリズムによる価格操作取引、プンプ・アンド・ダンプ作戦、その他の市場操作戦略を実行しており、通常Uniswapなどの取引所で行われていた。これらの手法は新規発行または小型時価総額のトークンを対象とし、活発な市場の錯覚を生み出して真の投資家を惹きつけ、トークン価格と知名度を高めることを目的としていた。

調査対象者はFBIの捜査に対して自白しており、関係者が明確に自身のプロセスと意図を説明している。なかには「これが我々がUniswap上でマーケットメイキングを行う標準的なやり方だ」と証言した者さえいた。

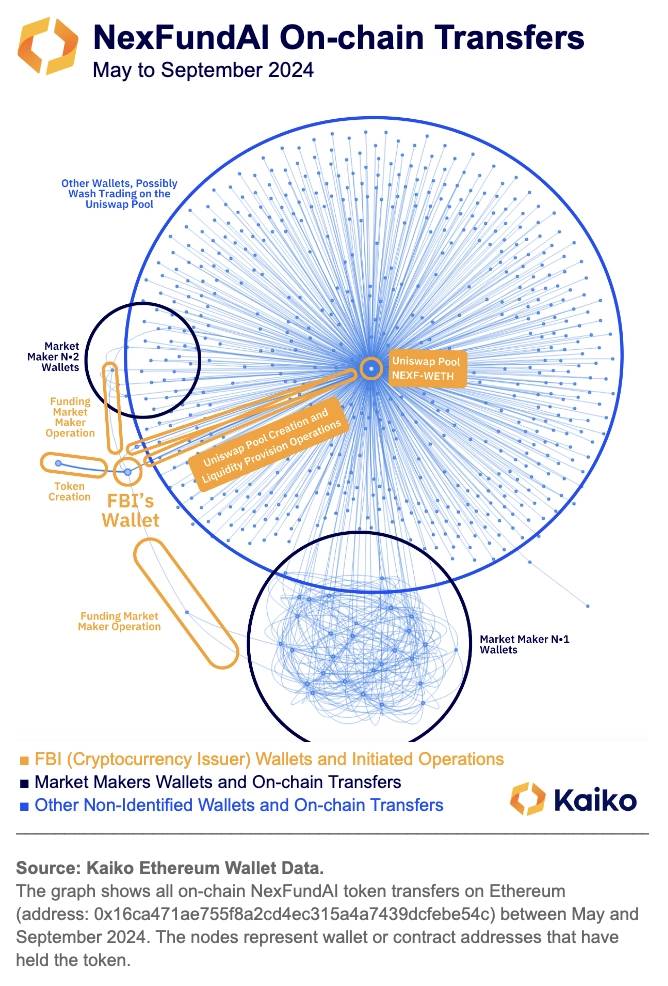

FBIが作成した架空のトークンNexFundAIのデータ分析を行うため、本稿ではこのトークンのオンチェーン送金記録を確認する。これらのデータにより、発行から各ウォレットおよびスマートコントラクトアドレスに至るまでの完全な情報が得られる。

データによると、トークン発行者はマーケットメーカーのウォレットにトークンを供給し、その後そのウォレットが数十のウォレットに資金を再分配していることがわかる。これらは図中で濃い青色のクラスターとして強調表示されている。

こうして分散された資金は、発行者がUniswap上に構築した唯一の二次流通市場で洗浄取引(ワッシュトレーディング)に使用される。図の中心部に示されているように、2024年5月から9月にかけてこのトークンを受け取りまたは送金したほぼすべてのウォレットが、ここに集中している。

これらの発見は、FBIの調査結果をさらに裏付けている。告発された企業は複数のボットと数百のウォレットを用いて価格操作取引を実行していたのである。

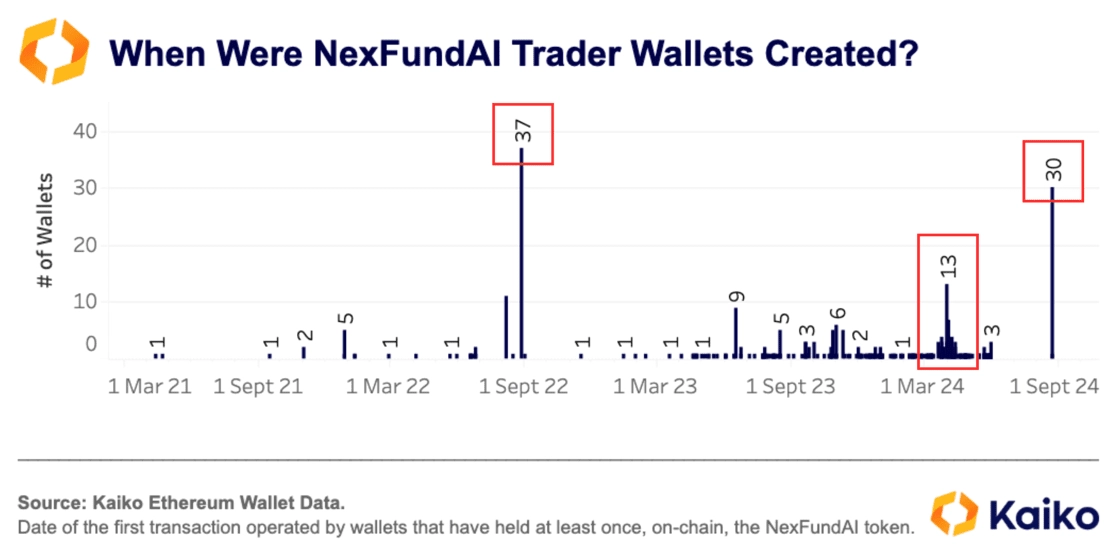

分析をさらに精緻化し、特にクラスター内のウォレット間の送金が不正であることを確認するために、各ウォレットが最初に受領した送金の日付を特定し、NexFundAIトークンの送金だけでなくブロックチェーン全体の履歴を調査した。その結果、485のウォレットのうち148(28%)が、サンプル内の少なくとも5つの他のウォレットと同一ブロック内で初めて資金を受け取っていた。

未知のトークンを取引するアドレスが自然にこのようなパターンを示す可能性は極めて低い。したがって、少なくともこれらの138アドレスは取引アルゴリズムに関連しており、価格操作取引に使用されていた可能性が高い。

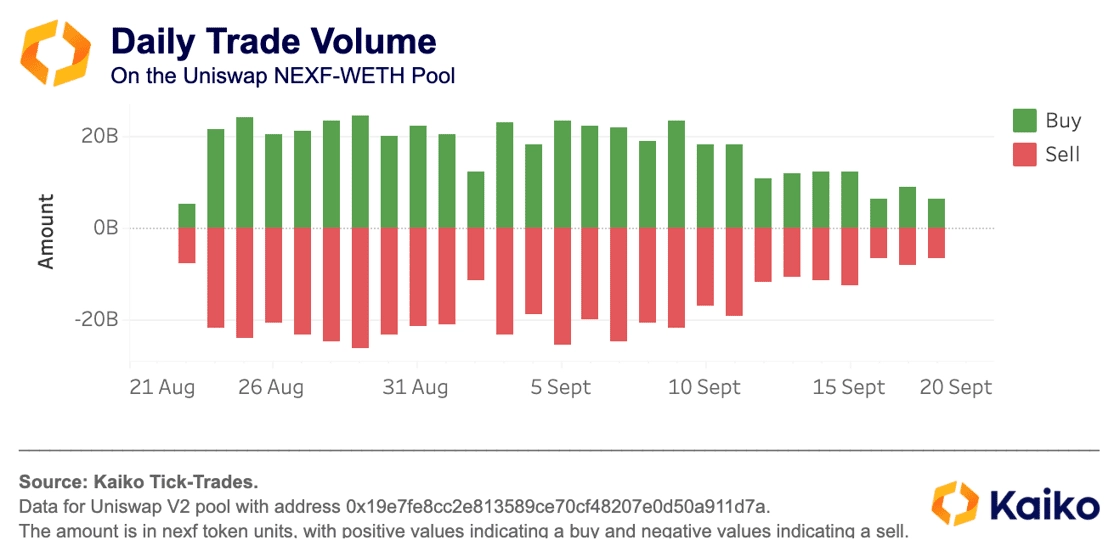

このトークンに関与する洗浄取引をさらに確認するため、このトークンが存在する唯一の二次市場の市場データを調べた。このUniswap市場における日々の取引高を集計し、買いと売りの量を比較したところ、驚くべき対称性が見られた。この対称性は、マーケットメーカーが毎日、市場で価格操作を行っているすべてのウォレットの合計金額を相殺していることを示唆している。

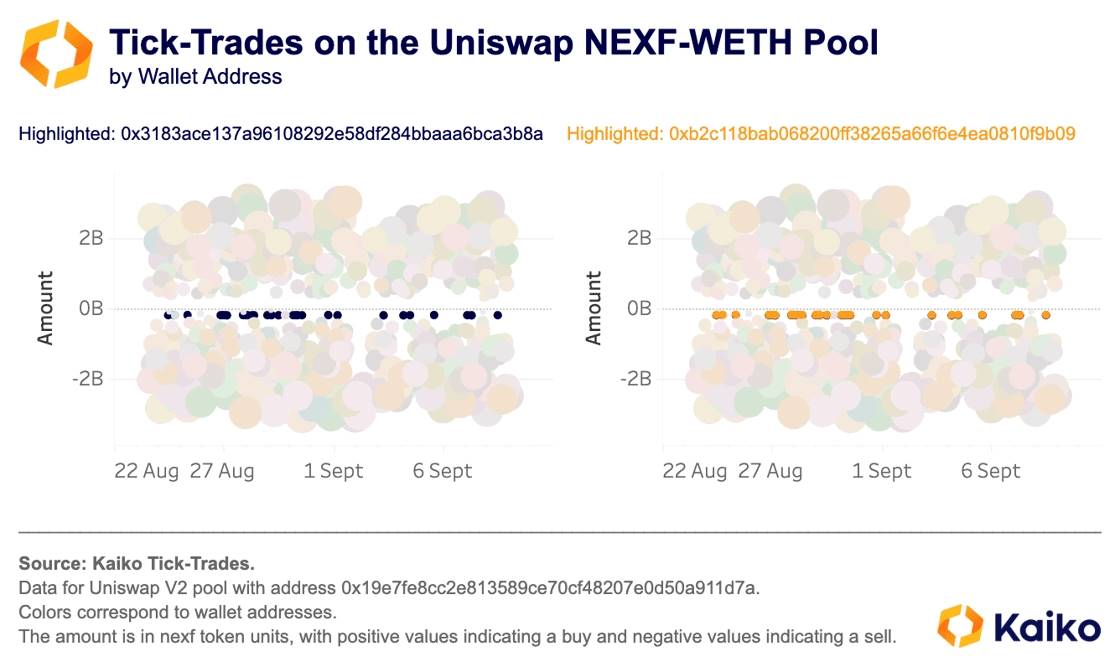

個別の取引を観察し、ウォレットアドレスごとに色分けすると、あるアドレスが1か月にわたる取引活動の中でまったく同じ単一取引(同じ金額、同じ時刻)を繰り返していることがわかった。これはこれらのアドレスが関連しており、価格操作戦略が存在することを示している。

Kaikoのウォレットデータソリューションを用いてさらに調査したところ、2つのアドレスはチェーン上で相互にやり取りしたことはないものの、どちらも同じウォレットアドレス0x4aa6a6231630ad13ef52c06de3d3d3850fafcd70からWETHトークンによって資金供給されていたことが判明した。このウォレット自体はRailgunのスマートコントラクトから資金を得ていた。Railgunのウェブサイトによると、「RailgunはプロのトレーダーやDeFiユーザー向けのスマートコントラクトであり、暗号資産取引にプライバシー保護を追加する」。これらの発見は、ウォレットアドレスが市場操作やそれ以上の悪質な行為を隠蔽している可能性を示している。

DeFiの詐欺はNexFundAIに限られない

DeFiにおける市場操作は、FBIの調査対象にとどまらない。データによると、イーサリアムDEX上の20万以上のアセットの多くは実用性に欠け、個人によって管理されている。

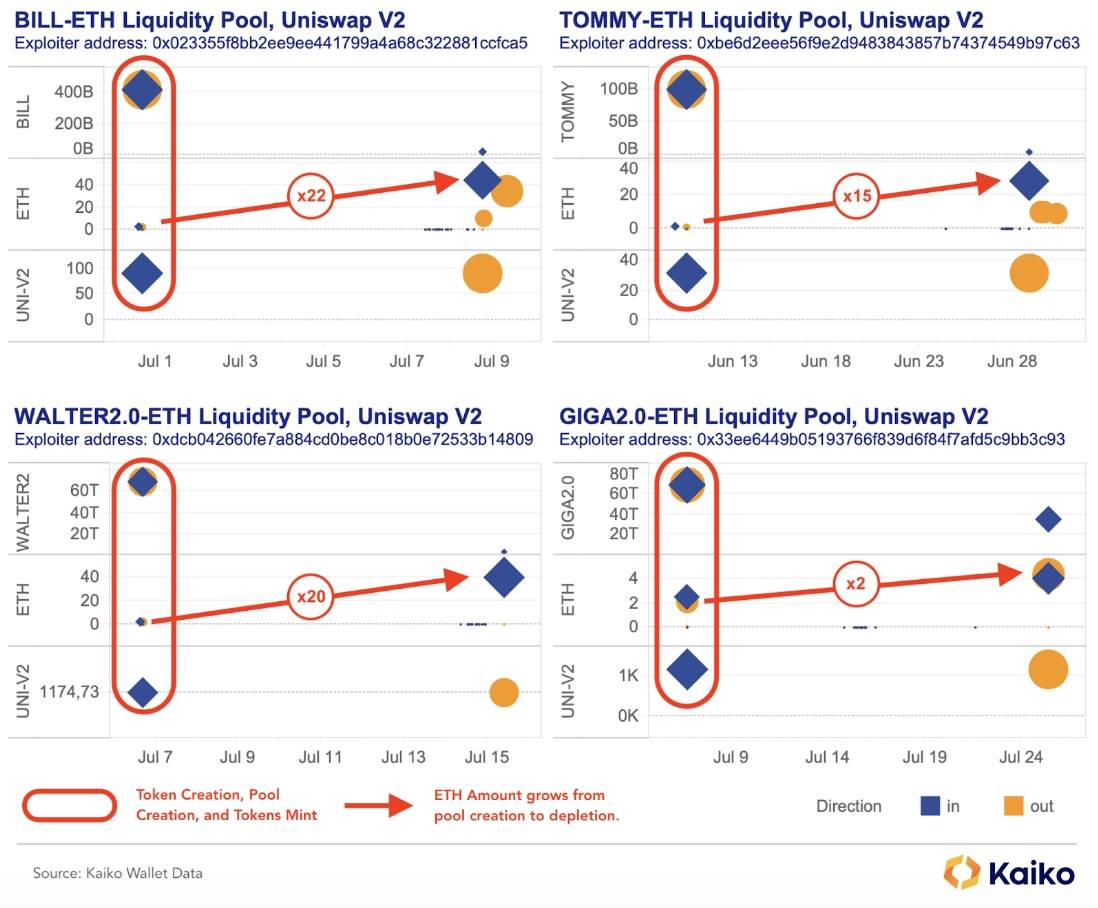

イーサリアム上には、Uniswap上で短期的な流動性プールを構築しているトークン発行者が多数存在する。プールの流動性を支配し、複数のウォレット間で洗浄取引を行うことで、一般投資家にとって魅力的なプールを演出し、ETHを蓄積してから自らのトークンを売却している。前述の事例では、約10日間で初期のETH投資額の22倍を獲得している。この分析は、FBIのNexFundAI調査をはるかに超える範囲で、トークン発行者による詐欺的行為が広く存在していることを明らかにしている。

データパターン:GIGA2.0 トークンの事例

ユーザー(例:0x33ee6449b05193766f839d6f84f7afd5c9bb3c93)がアドレス(例:0x000)から新規トークンの全供給量を受領(および発行)する。

ユーザーは直ちに(1日以内に)、トークンといくらかのETHを移動させて新しいUniswap V2プールを作成する。すべての流動性を保持し、貢献分に対応するUNI-V2トークンを取得する。

平均10日後、ユーザーはすべての流動性を引き出し、UNI-V2トークンを破棄し、プールの取引手数料から得た追加のETHを受け取る。

これら4つのトークンのオンチェーンデータを調査すると、まったく同じパターンが見られる。これは自動化され繰り返されるスキームを通じて、利益を得ることだけを目的とした細心の策謀が存在することを証明している。

市場操作はDeFiに特有ではない

FBIの手法はこれらの実態を効果的に明らかにしたが、市場の乱用は暗号資産にとって新しい現象ではなく、またDeFiに特有のものでもない。2019年、マーケットメーカーゴットビット(Gotbit)のCEOが、暗号プロジェクトが「偽装」できるよう小規模取引所のインセンティブを利用してプラットフォーム上で操作を行うという非倫理的ビジネスについて公に語っていた。GotbitのCEOおよび取締役2名も、複数の暗号資産に関わる同様の計画で告発されている。

しかし、中央集権型取引所でこのような操作を発見するのは困難である。こうした取引所は市場レベルの注文および取引データしか公開しないため、価格操作取引を特定するのは難しい。ただし、複数の取引所間の取引パターンや市場指標を比較することで補助的な判断が可能になる。たとえば、取引高が資産および取引所の流動性(1%市場深度)を大きく上回っている場合、それは価格操作取引によるものかもしれない。一般的に、ミームコイン、プライバシートークン、低時価総額のアルトコインなどが異常に高い出来高/流動性比率を示すことが多い。

なお、取引高と流動性の比率は完璧な指標ではない。取引所がゼロ手数料キャンペーンなどの取引量増加を目的としたプログラムを実施している場合、取引高が大きく歪められる可能性があるため注意が必要である。

取引高の取引所間相関性をチェックすることも有効である。ある資産においては、長期的には取引所間で取引高のトレンドが相関することが多い。一貫して単調な取引高、ゼロ取引高の期間、あるいは取引所間での顕著な乖離は、異常な取引活動の兆候となる可能性がある。

たとえば、PEPE(いくつかの取引所で出来高/流動性比率が高い)を調査した際、ある匿名取引所と他のプラットフォームとの2024年の取引高トレンドに大きな差異があることに気づいた。当該取引所のPEPE取引高は高水準を維持しており、7月にはむしろ上昇したが、他のほとんどの取引所ではPEPE取引高が低下していた。

より詳細な取引データを調べると、当該取引所のPEPE-USDT市場にはアルゴリズム取引者が活発に参加していることがわかる。7月3日には24時間以内に、100万PEPEの買い注文と売り注文がそれぞれ4,200件発生している。

同様のパターンは7月の他の日にも見られ、自動取引活動が確認される。例えば7月9日から12日の間に、200万PEPEの売買取引が5,900件以上執行されている。

自動的かつ価格操作的な取引の可能性を示すサインには、高い出来高/流動性比率、異常な週次取引パターン、固定サイズかつ高速で繰り返される注文などがある。価格操作取引では、同一の主体が同時に買いと売りの注文を出すことで、取引高を虚偽に膨らませ、市場がより流動的であるように見せかける。

市場操作と市場非効率の境界は曖昧である

暗号資産市場における市場操作は、しばしば裁定取引(アービトラージ)と誤認されることがある。裁定取引とは、市場の非効率性から利益を得る取引者の行動である。

韓国市場の「フィッシングネット・パンピング(Fishing Net Pumping)」はその一例である。トレーダーは入出金の一時停止を利用して、人為的に資産価格を引き上げて利益を得る。顕著な例として、2023年にハッキング被害を受けたCRVトークンが、韓国の複数取引所で取引停止になった際の動きがある。

ある取引所がCRVトークンの入出金を停止すると、大量購入により価格は当初大きく上昇した。しかし、売りが出始めると急速に下落した。停止期間中、買い注文によって価格が何度か短時間上昇したが、その後必ず売りが発生した。全体としては売りが買いを上回っていた。

一旦停止が解除されると、取引者は取引所間で自由に売買して利益を得られるようになり、価格は急速に下落した。流動性が限定されるため、こうした停止措置は通常、価格上昇を期待する小口トレーダーや投機家を引きつける。

結論

暗号資産市場における市場操作の識別に関する研究はまだ初期段階にある。しかし、過去の調査から得られたデータと証拠を組み合わせることで、規制当局、取引所、投資家が将来この問題に対処する力を高めることが可能になる。DeFiでは、ブロックチェーンデータの透明性がすべてのトークンにおける価格操作取引の検出に独自の機会を提供しており、市場の誠実性を徐々に高めている。

中央集権型取引所においては、市場データが新たな市場乱用の問題を浮き彫りにし、一部の取引所のインセンティブを公共の利益と一致させる方向に少しずつ導くことができる。暗号資産業界の発展に伴い、利用可能なすべてのデータを活用することで、有害な慣行を減らし、より公正な取引環境を創出することが可能になるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News