偽を去り真を存す――「1日あたりアクティブアドレス」という指標で投資調査の判断を誤ってはいけません

TechFlow厳選深潮セレクト

偽を去り真を存す――「1日あたりアクティブアドレス」という指標で投資調査の判断を誤ってはいけません

ブロックチェーンの活動を調査する際、アクティブアドレスに注目するよりも、ネットワーク手数料の指標を確認することをお勧めします。

著者:Donovan Choy

翻訳:TechFlow

ブロックチェーン指標のより良い使い方

ブロックチェーンは大量の公開データを生成します。Crypto Twitterでは、人々が常にブロックチェーンAとブロックチェーンBを比較しており、投資家や研究者、意見リーダー(KOL)が自らの見解を主張する際に参照できる指標が多数存在します。しかし、これらの数値を誤って使用すると、この分野に対する理解が曇らされることがよくあります。

本日の0xResearch記事では、3つの指標とその問題点について考察します。すなわち、「アクティブアドレス」「ブロックチェーンの収益性」、そして「総価値保証(TVS)」です。

アクティブアドレス

「アクティブアドレス」とは、あるプロトコル上でどれだけの有料ユーザーが活動しているかを示すものです。

「Facebookには30億人の月間アクティブユーザーがいる」という情報は有用であり、このソーシャルネットワークの状況を知る手がかりになります。スパム送信者がFacebookで十分な利益を得る機会がないため、アクティブアドレスはプラットフォームの消費者にとっての真の価値を評価する適切な方法と言えます。

しかし、ブロックチェーンの場合、新しいウォレットを作成するのは非常に簡単であり、エアドロップやプロトコル報酬を通じて利益を得るチャンスも明確にあるため、アクティブアドレスの価値はそれほど高くありません。

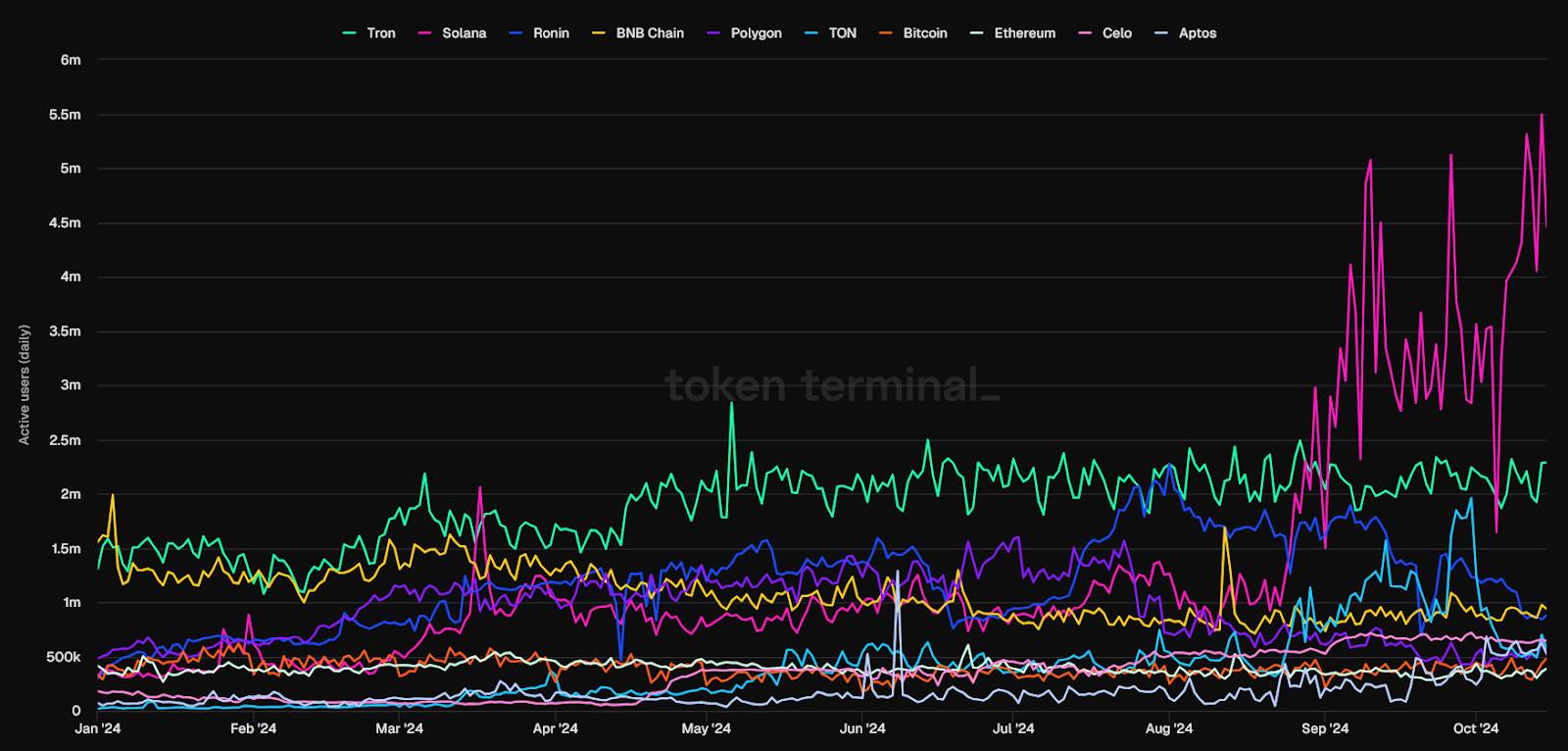

たとえば、下図は明らかな例を示しています。Solanaは過去1か月間、最も多くの日次アクティブアドレスを記録しており、非常に活発に見えるでしょう。

出典: TokenTerminal

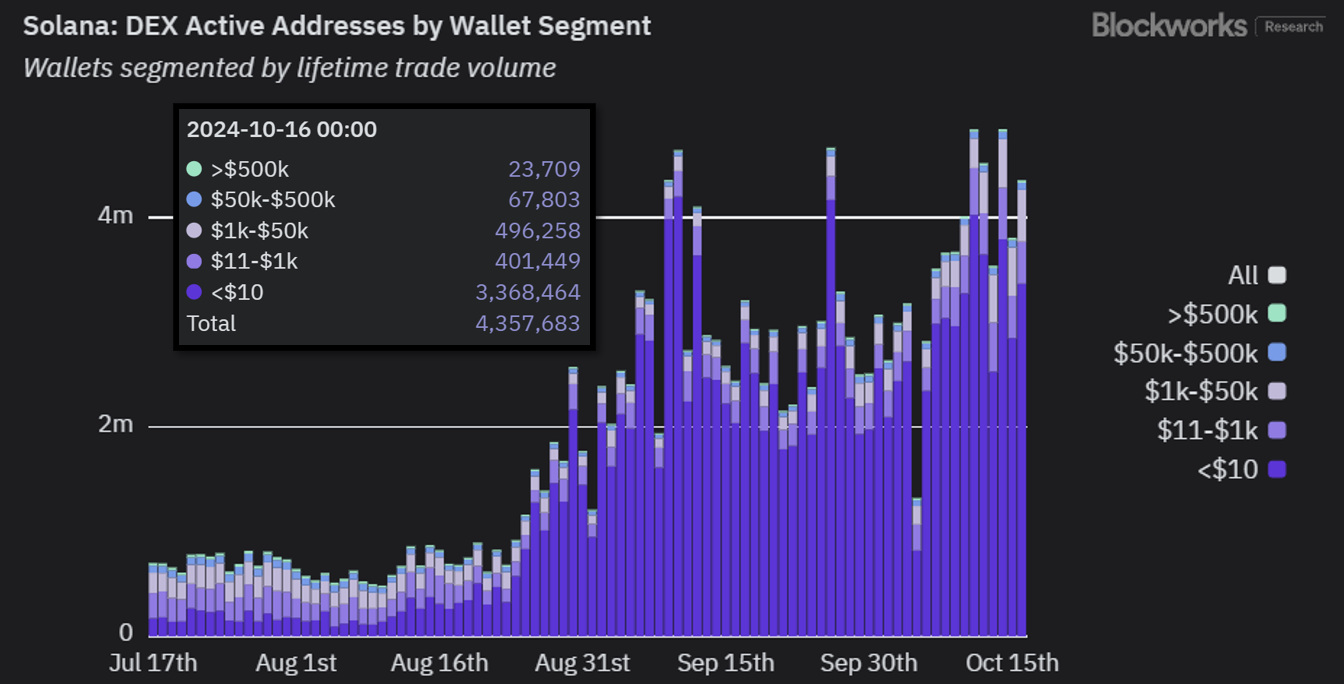

Solanaの大多数のユーザーは分散型取引所(DEX)で取引を行っているため、DEXにおける活動を詳しく見る必要があります。SolanaのDEXにおけるアクティブアドレスを調査すると、直近1日間に約440万のアドレスのうち、約340万のアドレスが生涯取引額が10ドル未満であることがわかります。

これはつまり、Solanaの低トランザクション手数料により、高品質なユーザーではなく、多数のスパムまたはボット活動が存在する可能性を示唆しています。

先ほど述べたことの別の事例として、Celo L1(現在はL2)は9月にステーブルコイン送金の日次アクティブアドレスが急増し、64.6万件に達しました。この数字はTronを上回ったため、Vitalik ButerinやCoinDeskの注目を集めました。

Variant Fundのデータアナリスト、Jack Hackworthによる詳細な分析によると、これらのCeloアドレスの77%が送金額2セント未満であり、これはGoodDollarという普遍的ベーシックインカムプロトコルを通じて微小額を受け取った数千人のユーザーによるものでした。いずれの場合も、アクティブアドレスは高い利用頻度を示していましたが、詳細を検討すると、その主張は成立しません。

関連情報をさらに知りたい場合は、Dan Smithの研究を参照してください。彼は日次アクティブアドレスの誤用に焦点を当てています。

ブロックチェーンの収益性

ブロックチェーン活動を測るためにアクティブアドレスに注目する代わりに、ネットワーク手数料の指標を確認することもできます。手数料はプロトコルのgas総消費量を反映しており、「高品質ユーザー」の問題を考慮せずに済みます。

手数料は、アナリストや投資家がどのブロックチェーンが最も多くの「収益」を生み出しているかを判断するためによく使われます。その後、検証者に支払われるトークン発行量をコストとして扱います。こうして得られるのが、ブロックチェーンの「収益性」です。

これがToken Terminalが暗号資産プロトコル向けに「財務諸表」を作成する方法です。以下のチャートは、イーサリアムL1が過去2か月間で何百万ドルもの損失を計上していることを示しています。

唯一の問題は、この計算方法が重要な要素を見落としていることです。PoWチェーン(ビットコインなど)とは異なり、PoSチェーンでは一般ユーザーも簡単にトークン発行報酬を得られることです。

実際、LidoやJitoなどの流動性ステーキングプラットフォームでETH/SOLに対して5%のステーキング利回りが得られるのであれば、なぜネットワークが「収益性がない」と気にする必要があるでしょうか?したがって、トークン発行をコストと見なして「イーサリアムは収益性がない」と結論づけるのは問題があります。

現実世界では、中央銀行が大量の紙幣を印刷する際、追加された通貨供給が経済の異なる参加者に異なるタイミングで到達するため、インフレは有害です。最初に新通貨を得る人々が、「実質的な」価格調整前に恩恵を受けるのです。これはカンティロン効果と呼ばれます。

一方、PoSブロックチェーン経済では、インフレ(すなわちトークン発行)はすべての参加者が同時に受け取るため、誰も特に裕福になったり貧しくなったりせず、全員の富は変わらないままです。

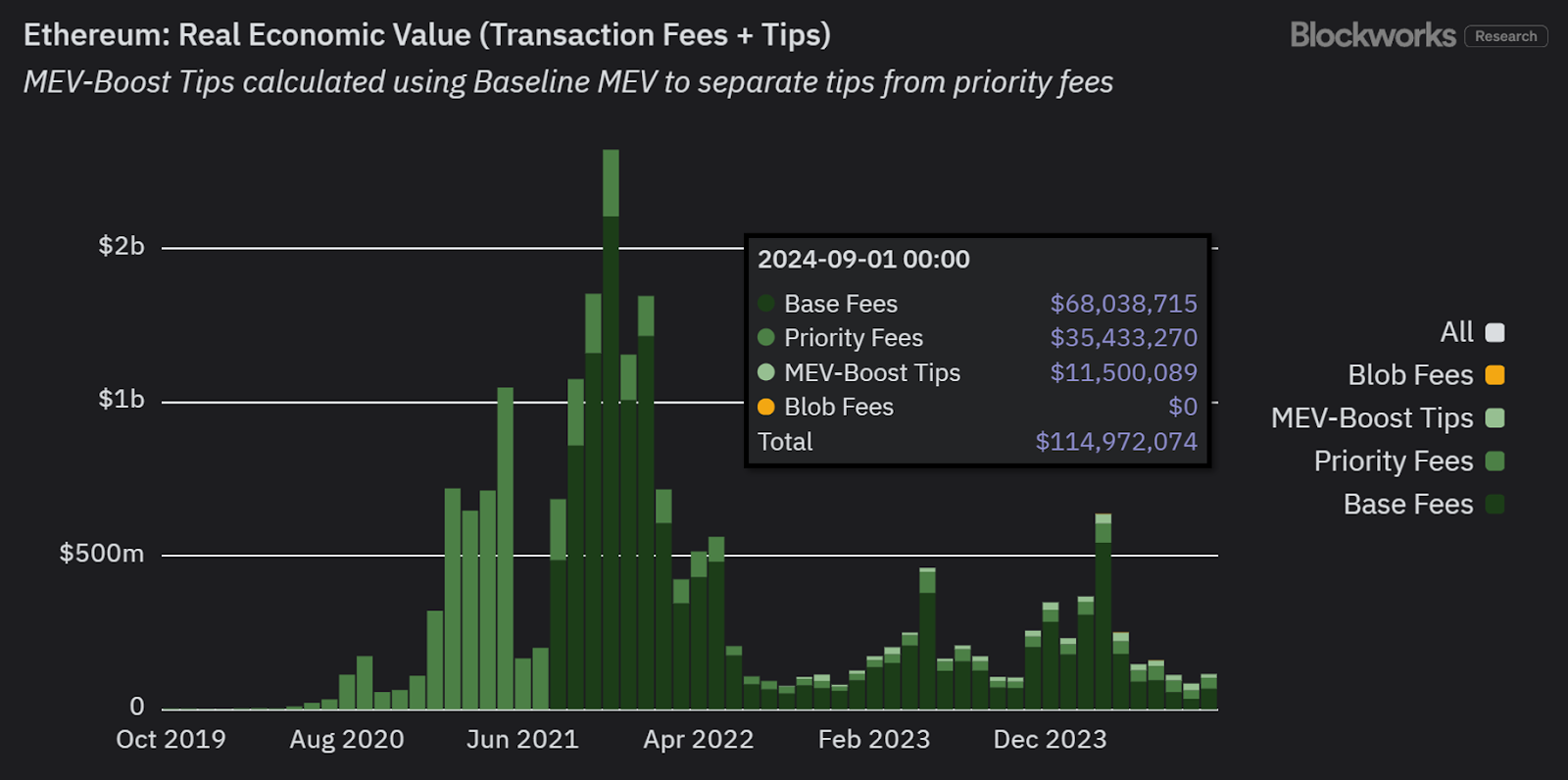

むしろ、代替指標として「リアル・エコノミック・バリュー(REV)」を使うことを検討すべきです。REVはネットワーク手数料と検証者へのMEVチップを合算したものですが、トークン発行をコストとして扱いません。

これに基づくと、イーサリアムは過去2か月間、実際には収益を上げていることがわかります。

REVはネットワークの真の需要を評価するより優れた指標であり、従来の金融(TradFi)との比較でもより適切な収益指標と言えるでしょう。

要するに、伝統的な損益計算書のアプローチは、ブロックチェーンにそのまま適用するのは難しいということです。

この複雑なテーマについてさらに知りたい方は、最近Jon Charbonneauと共に行ったBell Curveポッドキャストをお聞きください。

総価値保証(TVS)ではなく、総取引価値(TTV)

オラクルは、ブロックチェーンが外部データを取得するための重要なインフラです。Chainlinkのようなオラクルがなければ、ブロックチェーン経済は現実世界の価格を正確に反映できません。

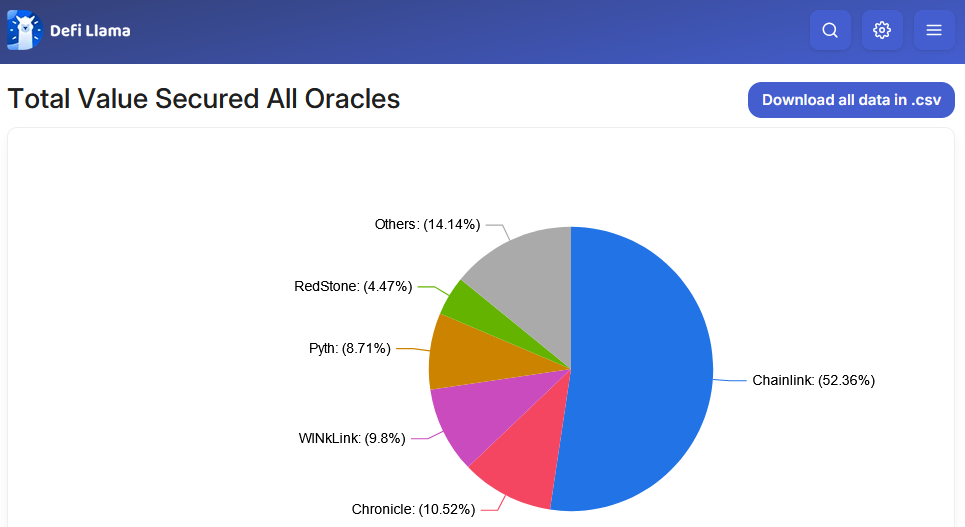

オラクルプロバイダーの市場シェアを比較する一般的な方法は、「総価値保証(TVS)」という指標を使うことです。これは、オラクルによって保護されているすべてのTVLを合計するものです。DefiLlamaはまさにこのように明示的に計算しています。

出典: DefiLlama

TVSの問題は、オラクルが実際に保護している活動の実態を隠蔽してしまう点にあります。

たとえば、永続契約取引所などの高頻度取引商品を支えるオラクルは、サブ秒レベルの遅延で外部データソースから価格更新を継続的に「プル」しています。

これに対し、貸出プロトコル用の「プッシュ型」オラクルは、頻繁な更新が必要ないため、1日に数回程度しかオンチェーンで価格を更新しません。

TVSはオラクルが管理する総価値に注目しますが、オラクルプロバイダーのパフォーマンス強度を無視しています。

言い換えると、レストランのメニューでステーキもサラダもどちらも50ドルだとすれば、両者の価値は同じだと考えるようなものです。しかし明らかに、ステーキを作るにはサラダよりもはるかに多くの作業が必要であり、これは考慮すべき要素です。

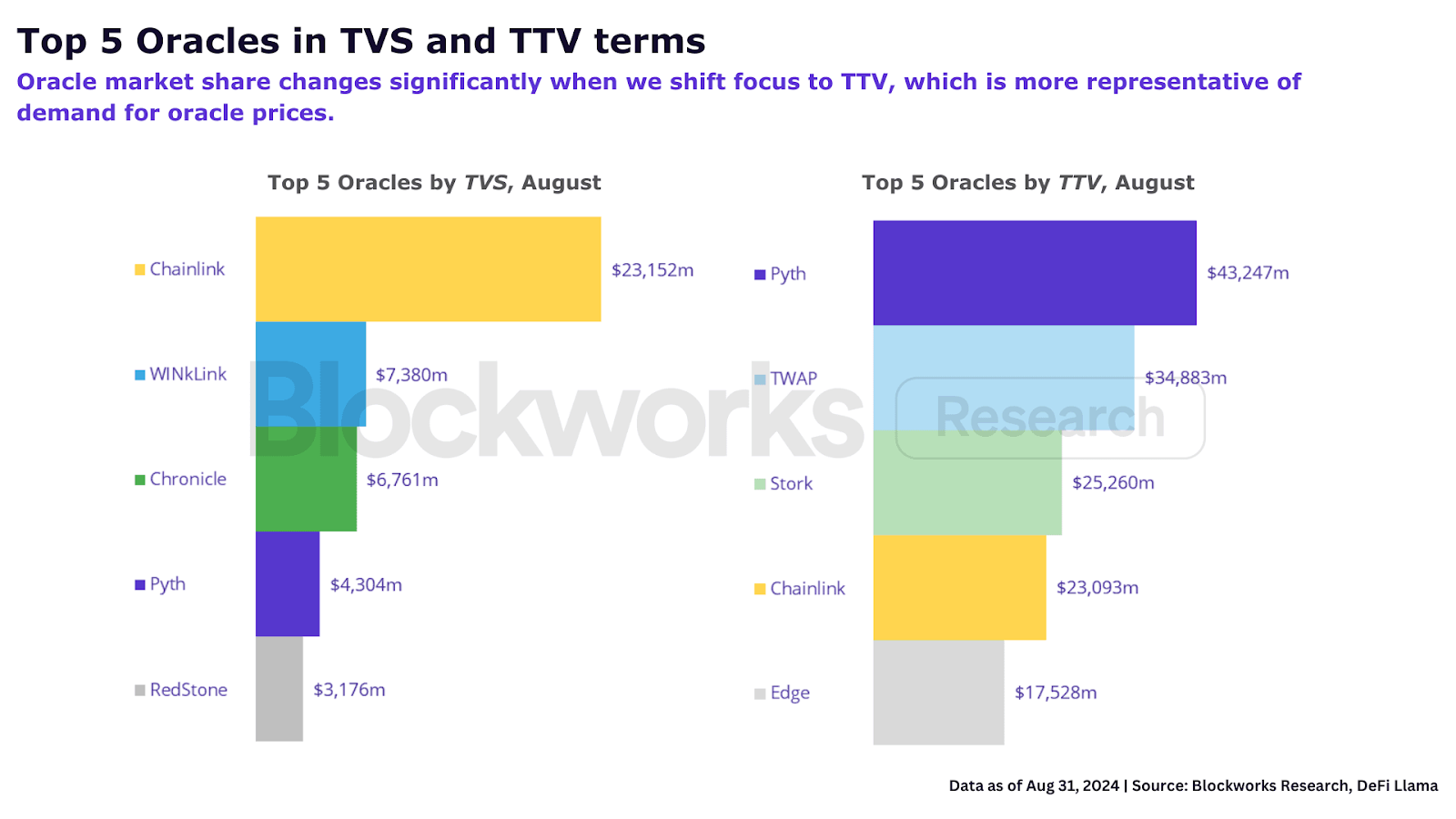

代替指標として「総取引価値(TTV)」があり、これはオラクルの価格更新を利用した周期的取引量を考慮に入れます。

TTVは貸出、CDP、再ステーキングなど取引頻度の低いアプリケーションを除外しますが、Ryan Connorが説明するように、「こうした低頻度プロトコルからのオラクル価格更新は全体の2〜9%にすぎず、暗号資産分野ではごくわずかです。基本指標の変動性が非常に大きいためです。」

TTVでオラクルを評価すると、市場シェアは大きく変わります。

詳しく知りたい方は、Blockworks Researchが発表した、TTVがオラクルの基本的健全性をより適切に反映する報告書をご覧ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News