insights4.vc 第3四半期暗号資産ベンチャーキャピタルレポート:中堅ファンドの台頭、AIが革新を牽引し、投資重点が初期段階の企業へ移行

TechFlow厳選深潮セレクト

insights4.vc 第3四半期暗号資産ベンチャーキャピタルレポート:中堅ファンドの台頭、AIが革新を牽引し、投資重点が初期段階の企業へ移行

2024年第三四半期の暗号資産(クリプト)リスク投資環境は慎重な楽観が見られ、資金調達活動が回復し、機関投資家の関心も高まっている。

著者:insights4.vc

翻訳:TechFlow

過去10年間、暗号資産業界は大きな変化を遂げており、その中でベンチャーキャピタル(VC)がイノベーションと成長を推進する主要な力となっている。2017年のICOブームから2020年の分散型金融(DeFi)の台頭に至るまで、この業界は急激な拡大期とその後の調整期を繰り返してきた。現在、2024年3四半期を迎えるにあたり、困難な時期を経た暗号VC分野は回復の兆しを見せている。VC環境の歴史的背景については、論文『暗号リスク投資の進化:15年の回顧』で詳細に考察している。

資金調達の回復

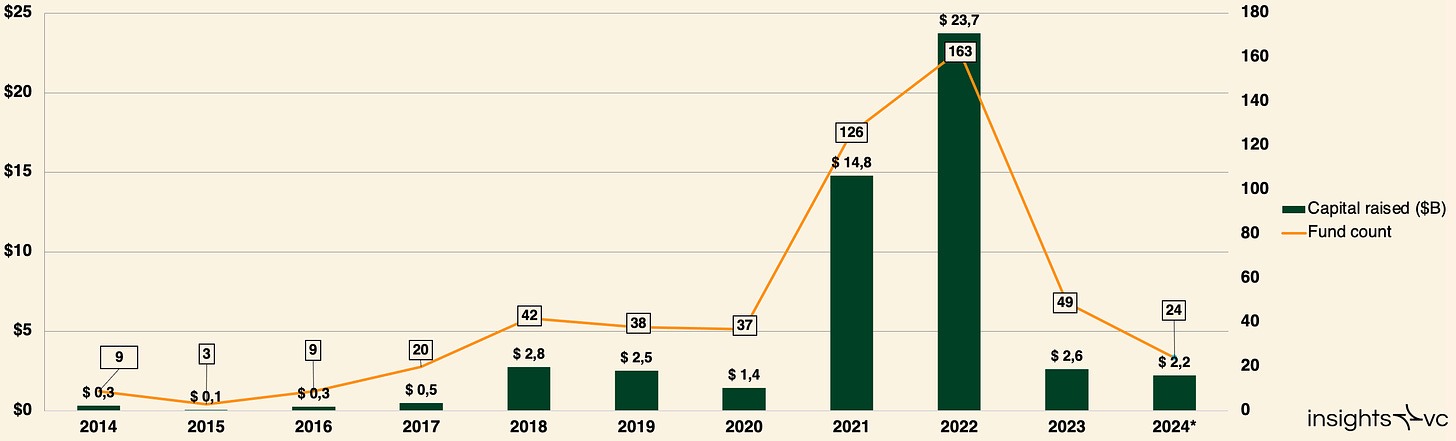

暗号関連VCファンドの資金調達動向(2024年8月30日時点)

2024年8月30日時点で、24のファンドが合計22億ドルを調達しており、これは反発の兆しを示しており、2023年の年間総額を上回る可能性がある。今回の回復は主に以下の要因によるものである。

-

市場の安定:2024年3月、暗号市場の時価総額は前回サイクルのピークの93%に達した。

-

機関投資家の参入:BlackRock、Fidelity Investments、Franklin Templetonなどの従来型金融機関が暗号分野に進出しており、市場の信頼性を高めている。

-

プロジェクトの成熟:2020〜2022年の好況期に投資されたプロジェクトが次第に成熟し、魅力的な投資機会を提供するようになっている。

投資家のマインド

Coinbase Institutionalの調査によると、既存の機関投資家の64%が今後3年間で暗号資産への投資を増やす予定であり、未投資者の45%は同じ期間内に投資を開始すると回答している。また、近60%の回答者が今後1年間で暗号資産価格が上昇すると予想している。

投資の重点が中規模ファンドへ移行

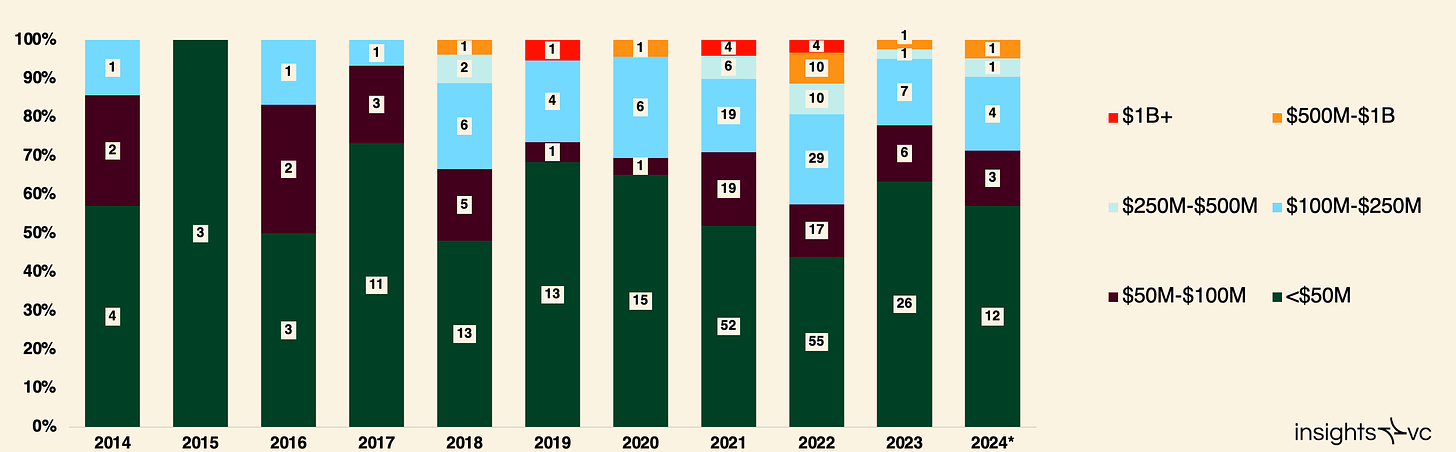

規模別暗号VCファンド数(2024年8月30日時点)

過去には、暗号VC分野は1億ドル以下の中小規模ファンドが中心であり、これは業界の初期段階を反映していた。しかし2018年以降、資金は徐々に中規模ファンド(1億~5億ドル)にシフトしている。ファンドの中央値規模は、2023年の2500万ドルから76.0%増加し、2024年には4130万ドルに達している。

大規模ファンド(10億ドル以上)は2019年から2022年にかけて顕著な成長を遂げたが、2023年および2024年には目立った活動がない。主な課題としては以下が挙げられる。

-

投資先の不足:大規模ファンドは、大量の資金を必要とするスタートアップを見つけるのが難しい。

-

評価額の上昇圧力:大口投資の需要が評価額を押し上げ、投資リスクを高めている。それでもPantera Capital(目標10億ドル)、Standard Crypto(目標5億ドル)といったファンドは市場で活発に活動しており、暗号に留まらず人工知能(AI)など他の分野にも投資対象を広げることで、より効果的に資金を展開している。

新興マネージャーが依然として主導的地位

ファンド数において、新興マネージャーは引き続き主導的であり、過去5年間で毎年77%~87%の資金を調達している。この傾向の背景には以下のような理由がある。

-

専門技術の優位性:暗号分野では高度な技術知識とスキルが求められ、新興マネージャーは通常それらを備えている。

-

ニッチ市場への集中:暗号業界の専門性ゆえに、汎用的なVC企業は新しい暗号ファンドを立ち上げにくい状況にある。

初回ファンドの割合は、2020年の約58%から2024年には45.8%に低下している。しかし市場の回復に伴い、「バーベル効果」が現れることが予想される。すなわち、初回のマネージャーと成熟した暗号特化型ファンドマネージャーが、資金調達で特に成功するだろう。

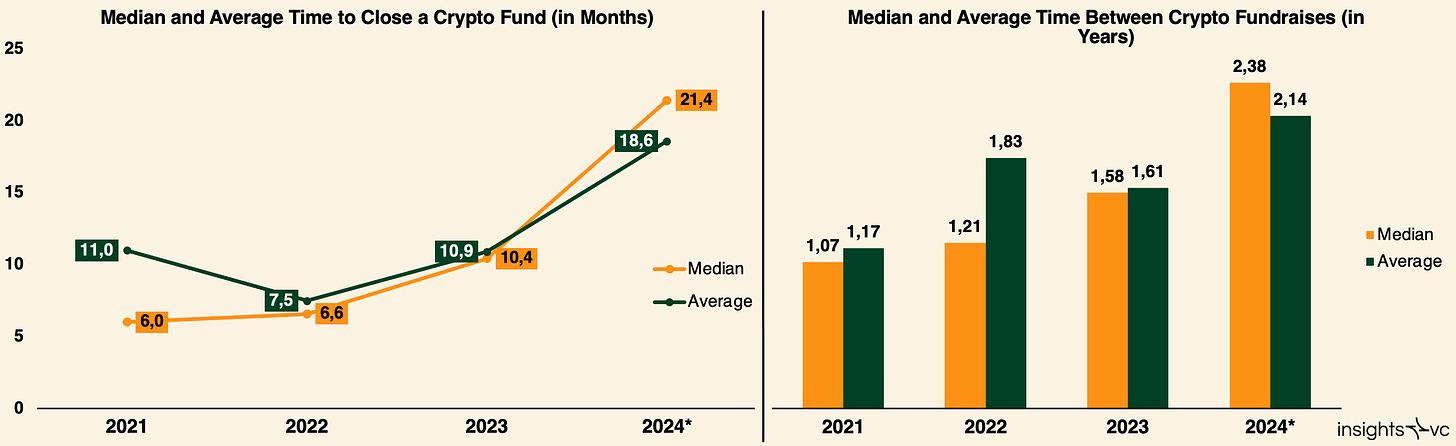

資金調達サイクルの長期化

注:データは2024年8月30日時点

2021年から2024年にかけて、ファンドの資金調達間隔の中央値は1.1年から2.4年に延び、クロージングまでの中央値時間も6か月から21.4か月に延長した。この傾向の原因としては以下が考えられる。

-

投資家の慎重さの増加:有限責任出資者(LP)がより厳選的になり、詳細な評価が必要となっている。

-

市場環境:熊相場ではマネージャーが資金の展開ペースを落とすため、LPへの実質的なリターン分配が滞る。暗号に精通したLPは引き続き慎重な姿勢を維持する可能性があり、トークンを保有するマネージャーは損失を被ってもリターンを示すためにポジションを清算し始めるかもしれない。

2024年第3四半期のベンチャーキャピタル投資

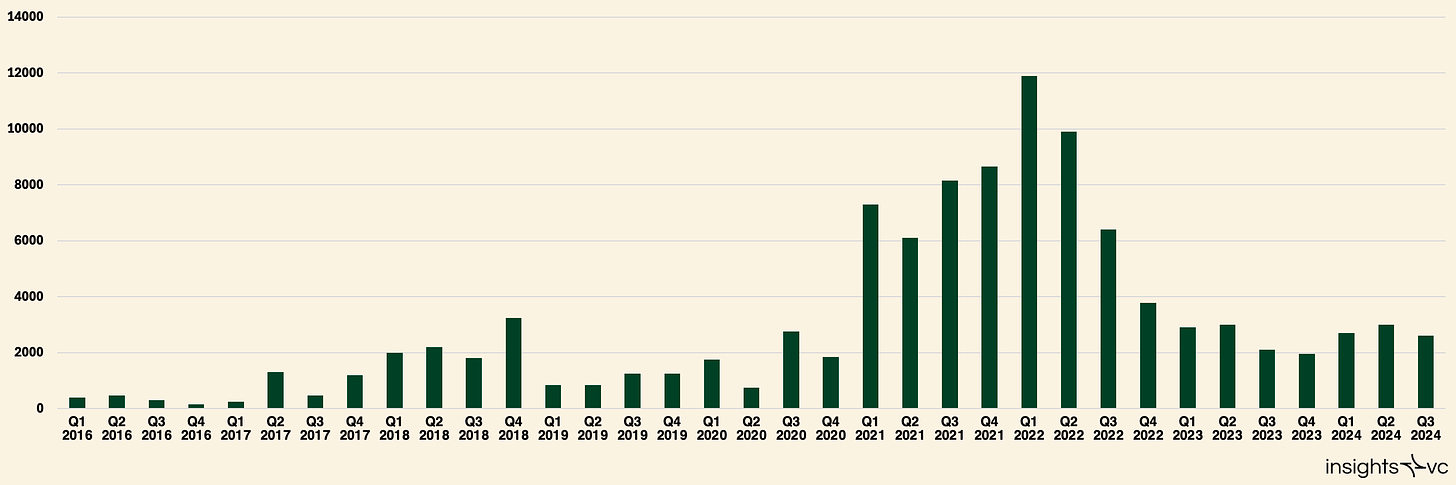

四半期別暗号VC投資額(2016~2024年)

2024年第3四半期、VCは暗号・ブロックチェーン系スタートアップに約27億ドルを投資した。これは2024年第2四半期の30億ドルから10%の減少である。この低下は、継続する市場の不確実性に直面して投資家がより慎重な戦略を取っていることを反映している。

四半期の投資額は減少したものの、2024年の年間VC投資総額は2023年水準に達するか、わずかに上回る見込みである。これは短期的な変動はあるものの、暗号・ブロックチェーン分野への全体的な関心が年間ベースでは安定していることを示している。

最もアクティブな投資家

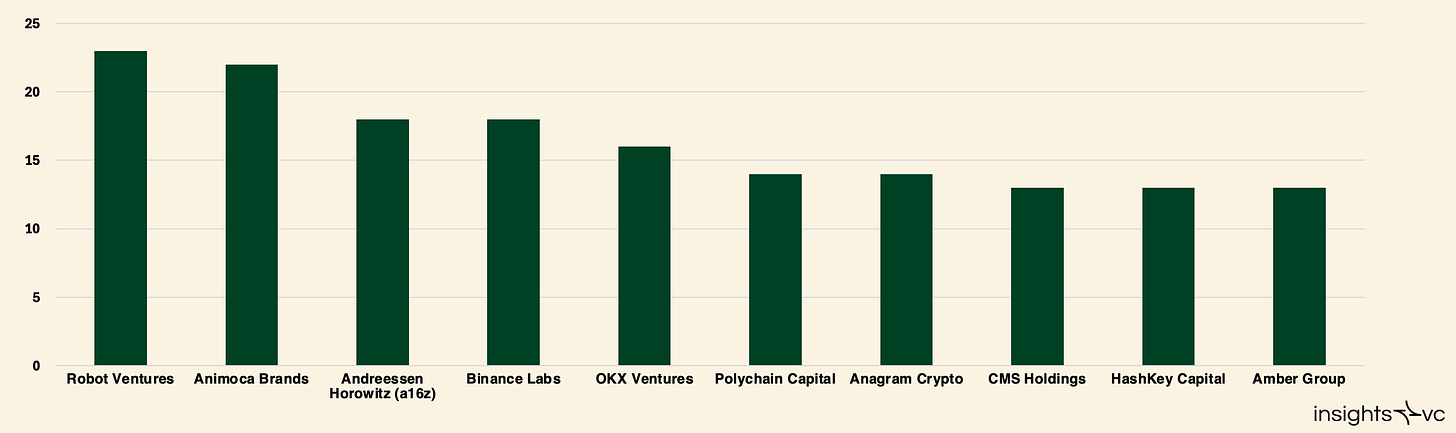

最もアクティブな投資家(2024年7月1日~2024年10月15日)

2024年7月1日から10月15日の期間、暗号分野で最もアクティブな投資家たちは、特に初期段階の企業におけるイノベーション促進への継続的なコミットメントを示した。この期間で最も多かったのはRobot Venturesで、23件の投資を実施。次いでAnimoca Brandsが22件、Andreessen Horowitz (a16z)とBinance Labsがそれぞれ18件の投資を行った。OKX Venturesは16件の取引を成立させ、Polychain CapitalとAnagram Cryptoはともに14件の投資に参加した。CMS Holdings、HashKey Capital、Amber Groupはそれぞれ13件の投資を行い、暗号投資分野のトッププレイヤーとなった。

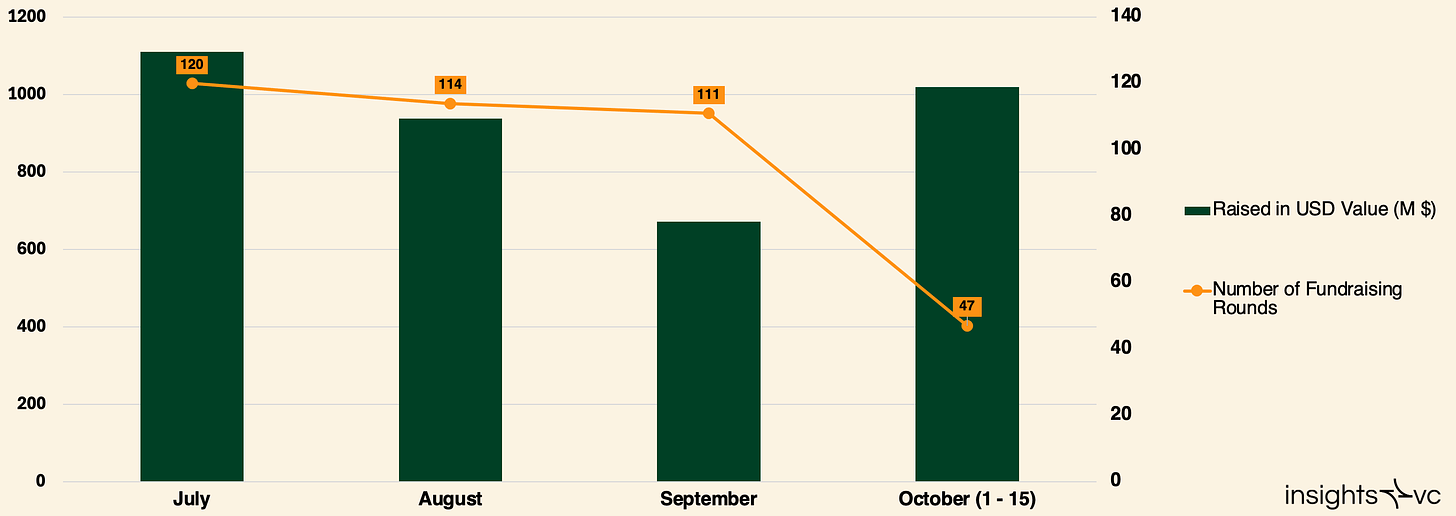

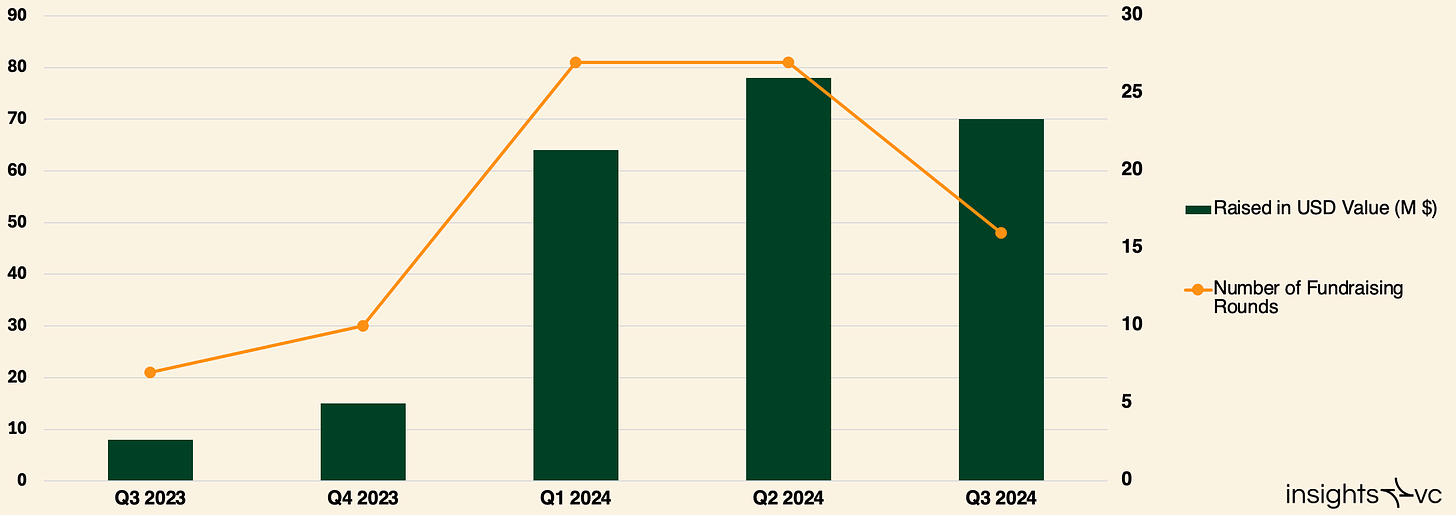

2024年7月1日~2024年10月15日の資金調達ラウンド

総調達額と資金調達ラウンド数(2024年7月1日~10月15日)

2024年7月1日から10月15日にかけて、全体のVC投資は減少傾向にあったが、重要な資金調達ラウンドが複数行われ、高ポテンシャルプロジェクトへの継続的な関心が示された。Praxis Societyは5億2500万ドルを調達し、注目を集めた。調達段階は非公開だが、Dan Romero、Fred Ehrsam、Brian Armstrong、Erik Voorheesといった著名な支援者を得ている。

2024年第3四半期では、モジュラー型データ可用性ネットワークを構築するCelestiaが1億ドルを調達し、首位となった。次いでオープンソースのAI開発プラットフォームを手掛けるSentientが8500万ドル、ブロックチェーン上の知的財産管理を行うStory Protocolが8000万ドル、DEX(分散型取引所)を運営するInfinexが6520万ドルを調達した。暗号プロトコルのセキュリティに特化するChaos Labsは5500万ドル、分散型AIネットワークを構築するSahara AIは3700万ドルを調達した。その他の注目すべき調達には、モジュラーブロックチェーン開発を目指すDrift Protocol(2500万ドル)、Helius(2170万ドル)、B3 Fun(2100万ドル)、Caldera(1500万ドル)などが含まれる。

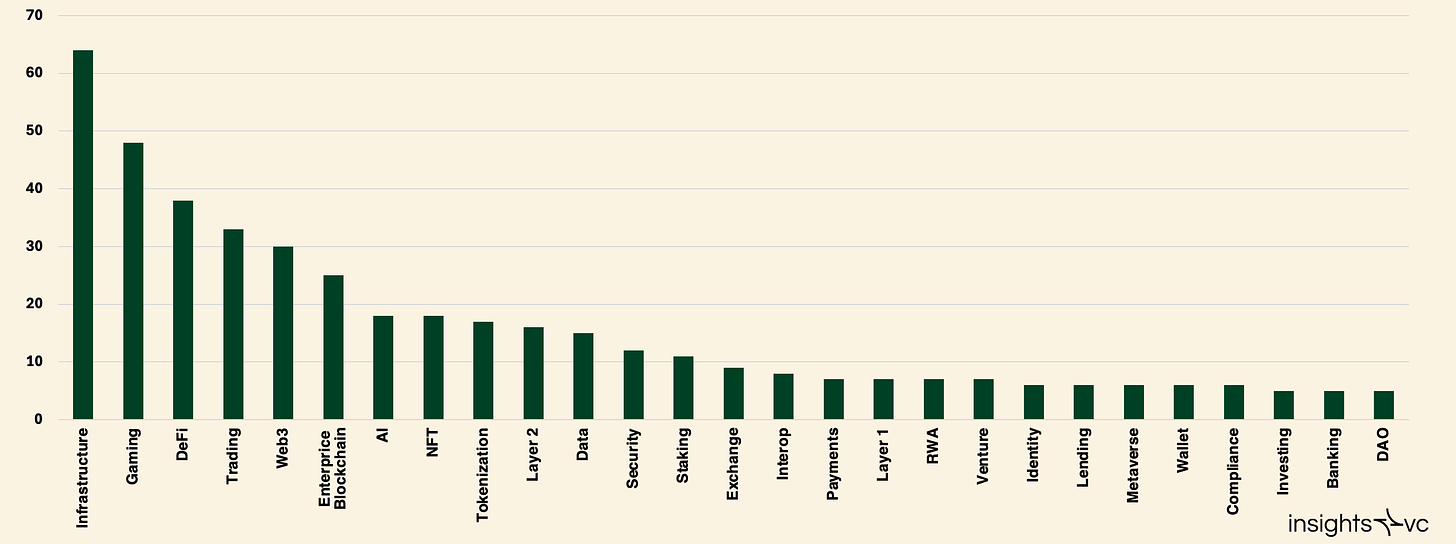

2024年第3四半期 暗号VC投資のカテゴリ別概要

分析によると、取引件数では暗号インフラプロジェクトが64件でトップとなり、ゲームが48件、DeFiが38件と続いた。これは市場がインフラおよびブロックチェーン開発を重視していること、同時にゲームおよび分散型金融への関心も高まっていることを示している。

資本投資とビットコイン価格

歴史的に、ビットコイン価格と暗号スタートアップへの投資額の間には強い相関関係があった。しかし2023年1月以降、この関係は著しく弱まっている。ビットコインが過去最高値を更新しているにもかかわらず、VC活動はそれに追随していない。

その理由として考えられるのは以下の通り。

-

投資家の関心の低下:規制の不確実性や市場の変動性により、機関投資家が慎重になっている可能性がある。

-

市場関心の偏り:現在の市場はビットコインに過度に注目しており、他の暗号投資機会が軽視されている可能性がある。

-

VC市場全体の低迷:全体のベンチャーキャピタル市場の冷え込みも、暗号投資に影響を与えている。

投資トレンド

2024年第3四半期、リスク資本の85%が初期段階の企業に流れ、残りの15%のみが後期段階の企業に投資された。これは、評価額が低く高いリターンが期待できる初期企業への関心が高いことを示している。シード以前の取引はやや減少したものの、過去のサイクルと比較すれば依然として堅調であり、初期企業に対する継続的な注目がうかがえる。

VC支援を受けた暗号企業の評価額は2023年末に底を打ち、2024年第2四半期にビットコインが新高値をつけたことで回復し始めた。2024年第3四半期には、企業のプレマネー評価額中央値は2300万ドル、平均取引規模は350万ドルであった。

ステージ別の資本配分を見ると、Layer 1、エンタープライズブロックチェーン、DeFiでは投資の大部分が初期段階の企業に集中しており、イノベーションへの注力が明確である。一方、マイニング企業は後期段階でより多くの資金を集めている。これは事業に多大なリソースを要するためと考えられる。

業界の成熟度分析によると、初期段階はほとんどのカテゴリーで依然として支配的であり、新規参入者や革新企業への関心が続いている。一方、後期段階の投資はマイニングやインフラなど、成熟企業が大量の資金を必要とする分野に集中している。

各カテゴリにおける初期段階取引の比率は依然高く、2024年第2四半期のトレンドを継続している。後期段階取引の件数は前四半期と比べて安定しており、成熟企業への投資が一貫して続けられている。

2024年第3四半期の新興トレンド

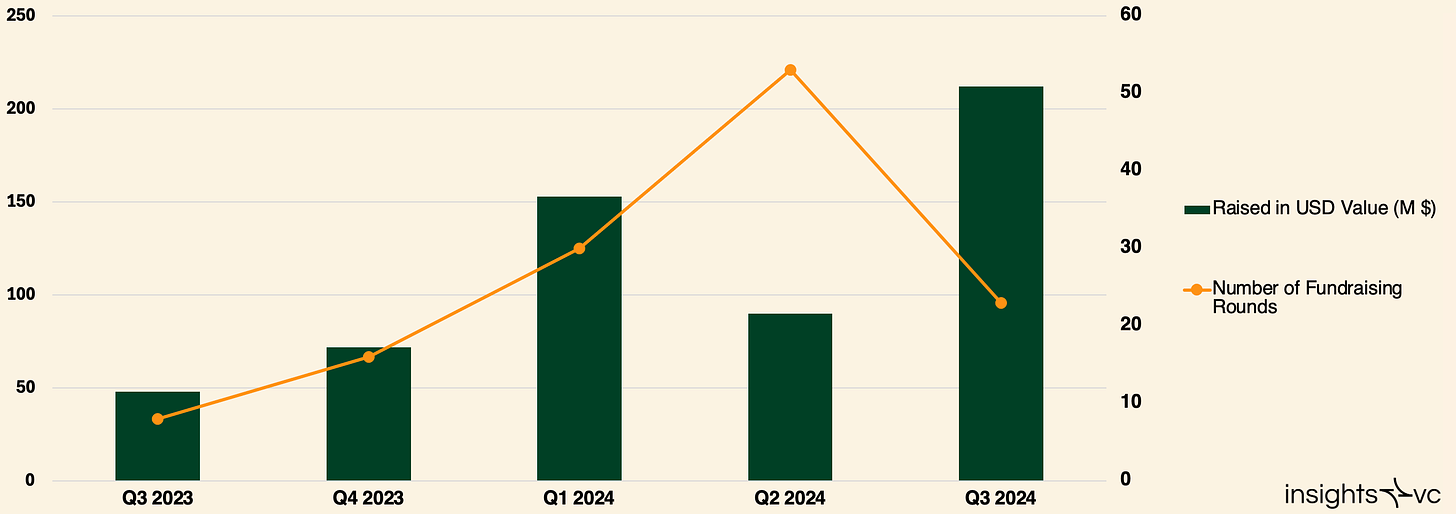

2024年第3四半期、AIはVC投資における重要なテーマとなり、取引件数では突出していないものの、前年比での成長率では顕著な伸びを見せた。AIへの関心の高まりは、主にオープンソースモデルの普及、AIがコンテンツ制作に与える影響、分散型推論の可能性によって後押しされている。AI関連暗号プロジェクトの資金調達額は、2023年第3四半期と比較して340%増と、投資家の熱意の高さを示している。このトレンドを牽引するのはSentient(8500万ドル調達)、Sahara AI(3700万ドル)、Balance(3000万ドル)などである。

2023年第3四半期~2024年第3四半期のAI暗号プロジェクト 調達額

最も顕著な成長を遂げた分野の一つは分散型物理インフラネットワーク(DePIN)であり、2023年同期比で2024年第3四半期の調達額は691%増となった。主な取引例としては、DAWN Internetが1800万ドルを調達(詳細分析はこちら)、Project Zero 2050が1200万ドル、Mawari XRが1000万ドル、Pipe Networkが1000万ドル、Daylight Energyが900万ドルをそれぞれ調達している。

2023年第3四半期~2024年第3四半期のDePINプロジェクト 調達状況

結論

2024年第3四半期の暗号VC環境は、慎重ながらも楽観的な様相を呈しており、資金調達活動の回復と機関投資家の関心の高まりが見られる。中規模ファンドへのシフトと新興マネージャーの継続的な主導は、業界が市場の変化に適応し、次第に成熟していることを示している。短期的にはVC投資の減少や資金調達サイクルの長期化が続くものの、初期企業への注力やAI統合といった新興トレンドは、エコシステムの強靭性を示しており、将来的な成長に向けて準備が整いつつある。全体として、この業界は潜在的な力を示しており、新たな発展の動きが生まれる可能性を秘めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News