Galaxy Q3暗号資産ベンチャーキャピタルレポートの主要なインサイト:投資額は前四半期比で20%減少、L1プロジェクトが最も多くの資金を調達

TechFlow厳選深潮セレクト

Galaxy Q3暗号資産ベンチャーキャピタルレポートの主要なインサイト:投資額は前四半期比で20%減少、L1プロジェクトが最も多くの資金を調達

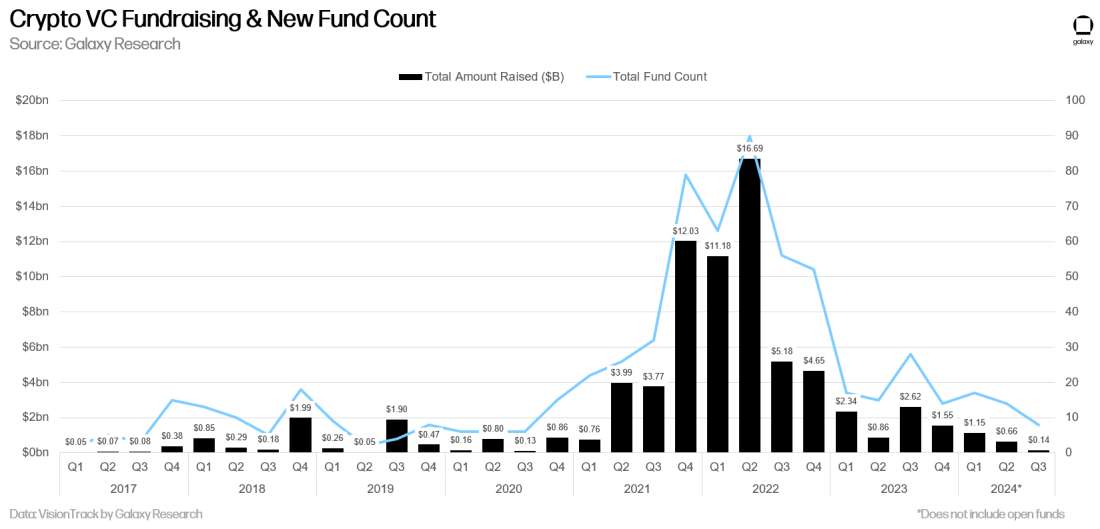

資金調達面では、投資家の関心は依然として低調で、2024年第三四半期には8本の新規ファンドが1億4000万ドルを調達したのみだった。

著者:Alex Thorn & Gabe Parker

翻訳:TechFlow

序論

3月以降、ビットコインの価格は一定のレンジ内で推移しており、他の主要暗号資産は過去の最高値を再び更新できていない。このため、2024年のベンチャーキャピタル(VC)活動は低調に推移している。「ダブルエンド市場」とは、一方でビットコインがリードし、他方でミームコインが活発である一方、大口投資家や一般VCファンドの関心が薄い状況を指し、これが2024年の暗号資産分野におけるVC市場全体の地味な展開をもたらしている。しかし、経験豊富な暗号資産専門マネージャーが取引の主導権を握っていることから、機会は依然として存在する。金利の低下と規制環境の緩和が見込まれる中、第4四半期および2025年第1四半期にはVC活動が加速する可能性がある。本レポートでは、VC活動の2つの側面——VCファンドによる暗号資産系スタートアップへの出資、および機関投資家によるVCファンドへの資金配分——について分析を行う。分析は公開文書、データプロバイダーPitchbook、およびGalaxy Research独自のVisionTrackファンドパフォーマンスデータベースに基づいている。

主なポイント

-

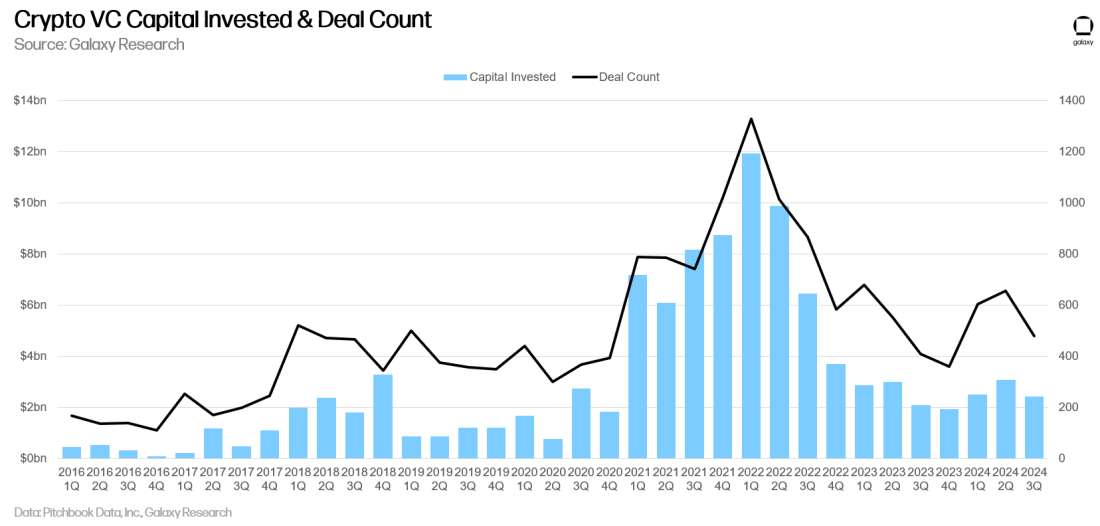

2024年第3四半期、暗号資産系スタートアップに対するVC投資総額は24億ドルで、前四半期比20%減少。取引件数は478件で、前四半期比17%減少した。

-

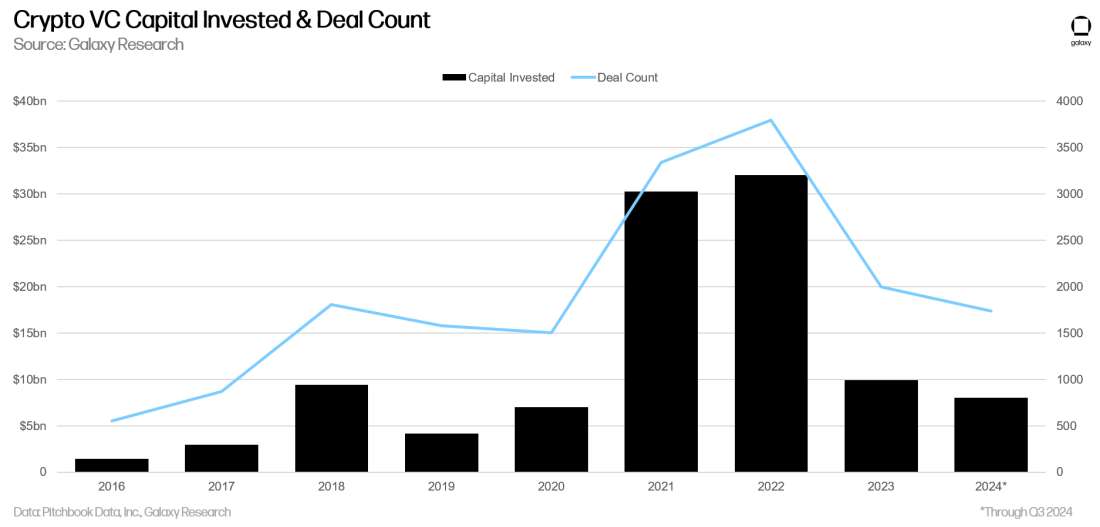

年初から第3四半期までの累計で、VC投資家は暗号資産系スタートアップに80億ドルを出資しており、2024年の年間総投資額は2023年と同水準またはやや増加すると予想される。

-

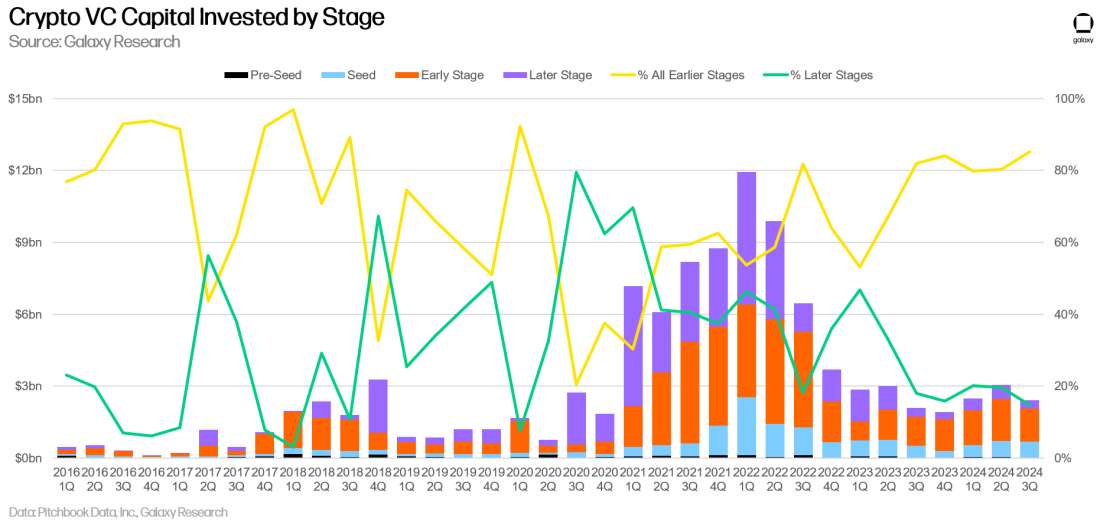

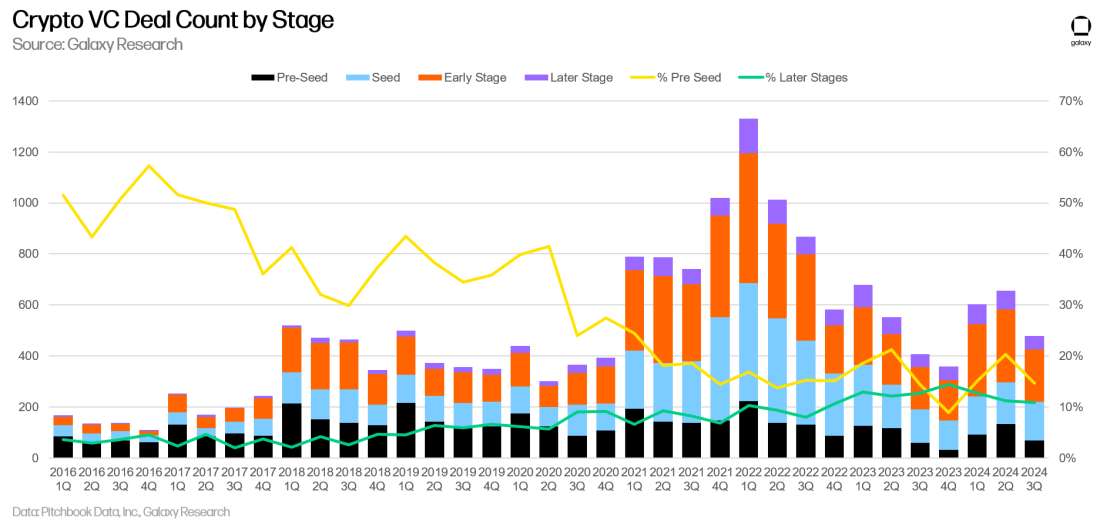

初期段階の取引が最も多くの資金を獲得しており(全体の85%)、後期段階の取引はわずか15%にとどまり、これは2020年第1四半期以来の最低水準である。

-

VC取引の中央値評価額は第2・第3四半期に上昇しており、暗号資産分野の評価額上昇率は全VC業界を上回った。2024年第3四半期の取引中央値評価額は2380万ドルで、第2四半期の2500万ドルをやや下回った。

-

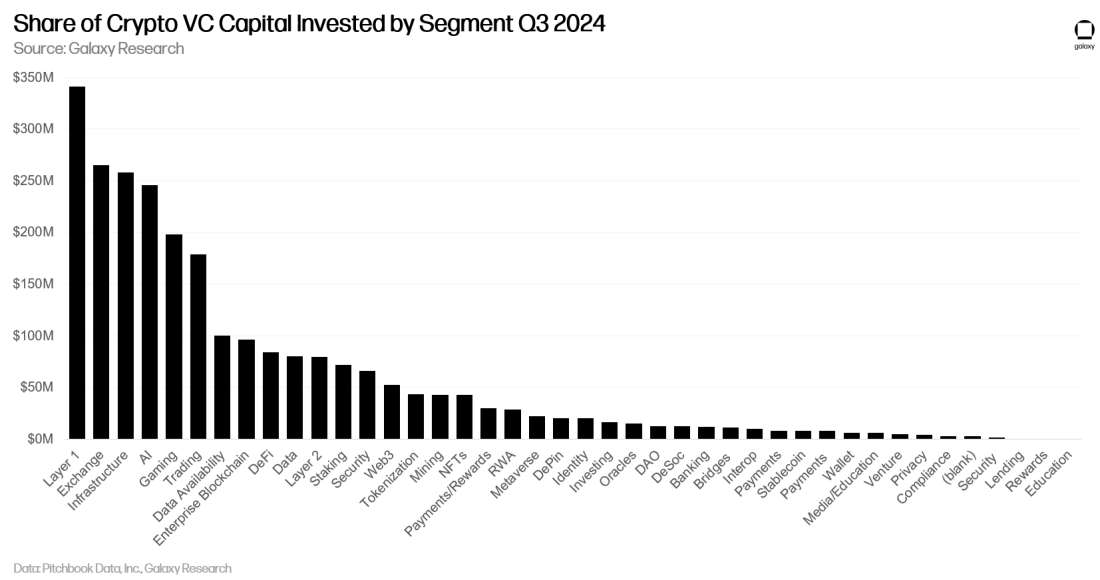

レイヤー1(L1)プロジェクトおよび企業が最も多くの資金を調達し、次いで暗号資産取引所およびインフラ企業が続く。大多数の取引はインフラ、ゲーム、DeFi関連のプロジェクトおよび企業に関係している。

-

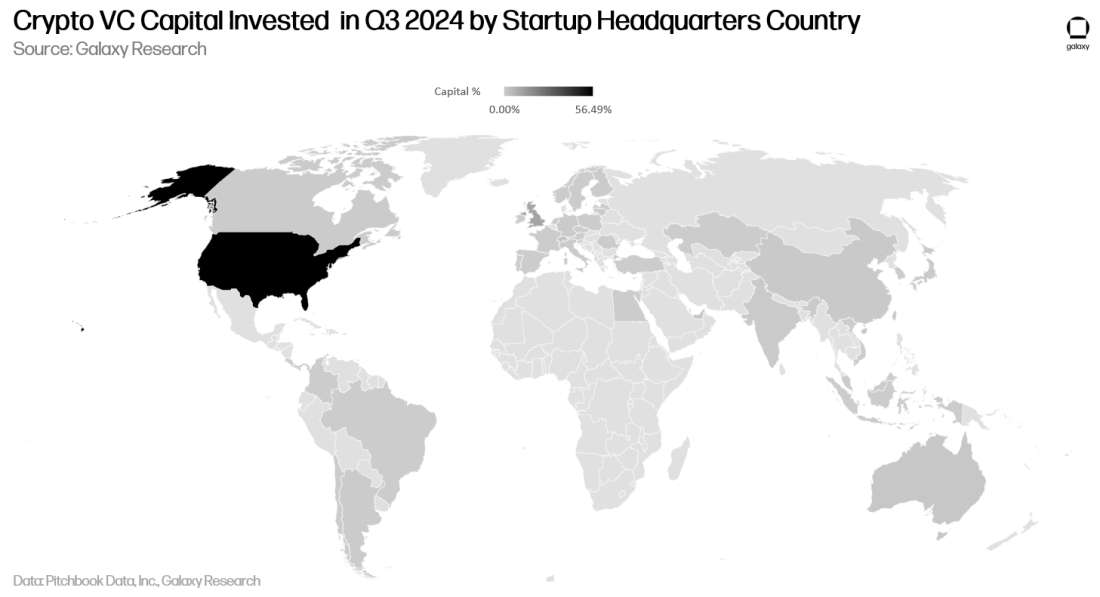

米国は引き続き暗号資産VC分野で主導的立場にあり、出資額の56%、取引件数の44%が米国拠点企業に関与している。

-

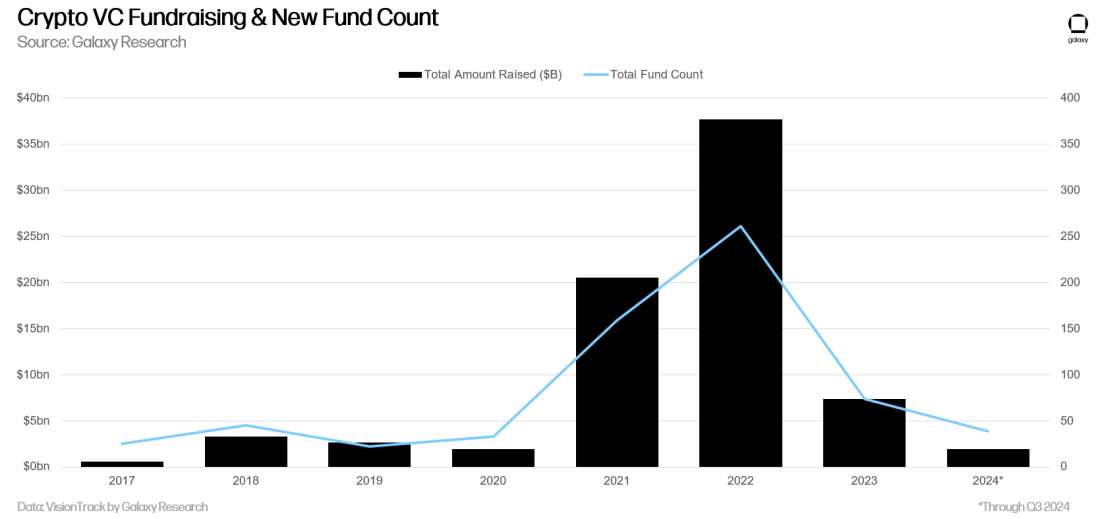

ファンド調達においては依然として投資家の関心が低く、2024年第3四半期には8本の新規ファンドのみが1.4億ドルを調達した。

-

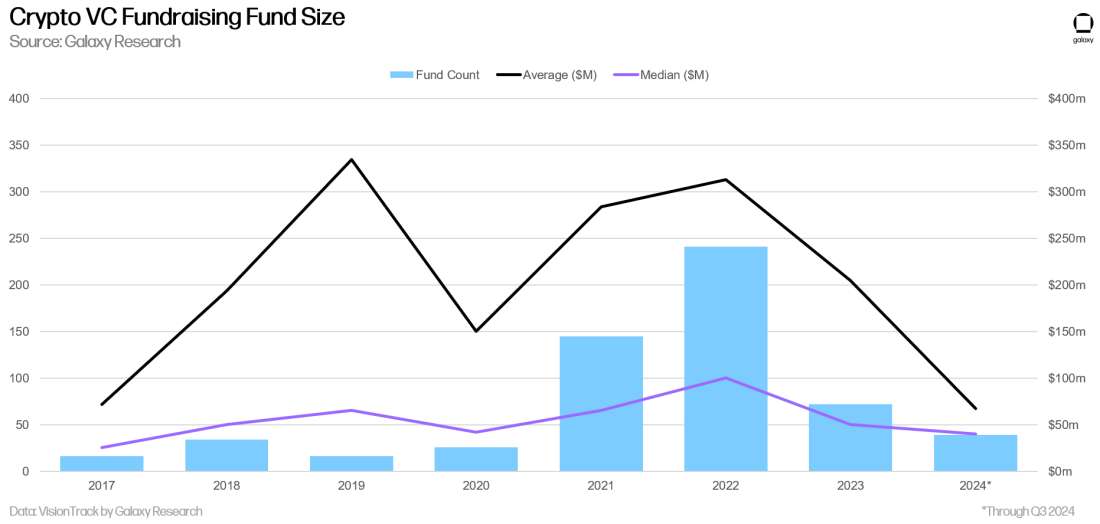

暗号資産VCファンドの規模中央値は引き続き低下しており、2024年に設立された新規ファンドの中央値(4000万ドル)および平均値(6700万ドル)は、2017年の追跡開始以来の最低水準となっている。

ベンチャーキャピタル(VC)

取引件数および投資資金

2024年第3四半期、VC投資家は暗号資産およびブロックチェーンに特化したスタートアップに24億ドルを投資した。これは前四半期比20%の減少であり、取引件数は478件で、前四半期比17%減少した。

2024年は2023年並み、あるいはそれを若干上回る水準に到達する見込みである。

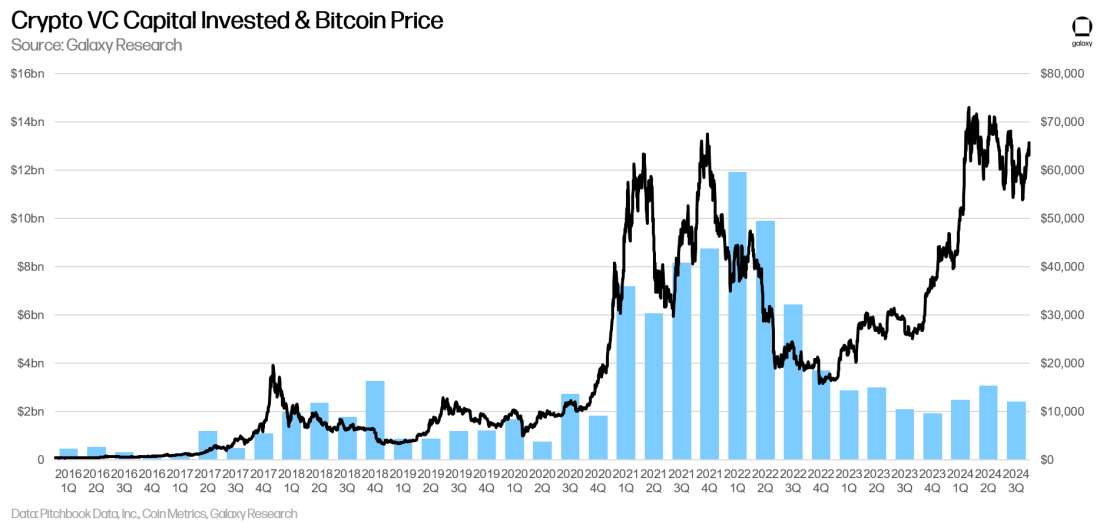

投資資金とビットコイン価格

ビットコイン価格と暗号資産系スタートアップへの投資資金の長期的な相関関係は解消されている。2023年1月以降、ビットコイン価格は大幅に上昇した一方、VC活動はそれと同期できていない。暗号資産分野および全VC業界における資金配分者の関心の低迷、また市場がビットコインに集中し、2021年の人気テーマの多くを無視していることが、この乖離の一因と考えられる。

段階別投資

2024年第3四半期、リスク資本の85%が初期段階の企業に投じられた一方、後期段階の企業には15%しか届かなかった。暗号資産特化型ファンドは、数年前の大規模調達時に確保した未使用資金をまだ保有可能であり、起業家との緊密な関係を通じて、暗号市場の再び高まる熱意から新たな取引機会を掘り起こせる可能性がある。

取引件数においては、Pre-seed段階の割合がやや低下したものの、過去のサイクルと比較すれば依然として健全な水準にある。

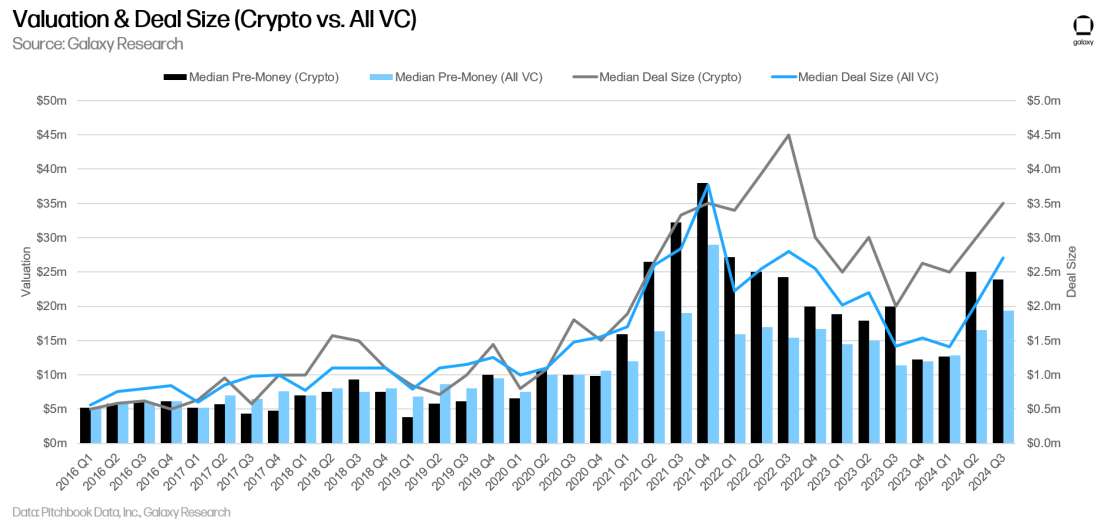

評価額および取引規模

2023年、VC支援を受けた暗号資産企業の評価額は大きく下落し、第4四半期には2020年第4四半期以来の最低水準にまで落ち込んだ。しかし、ビットコインが歴史的高値を更新したことを受け、2024年第2四半期から評価額および取引規模は回復に転じた。2024年第2・第3四半期の評価額は2022年以来の最高水準に達した。暗号資産分野における取引規模および評価額の上昇は、全VC業界のトレンドと一致しているが、その反動の強さは暗号資産分野の方がより顕著である。第3四半期の取引前評価額中央値は2300万ドル、平均取引規模は350万ドルであった。

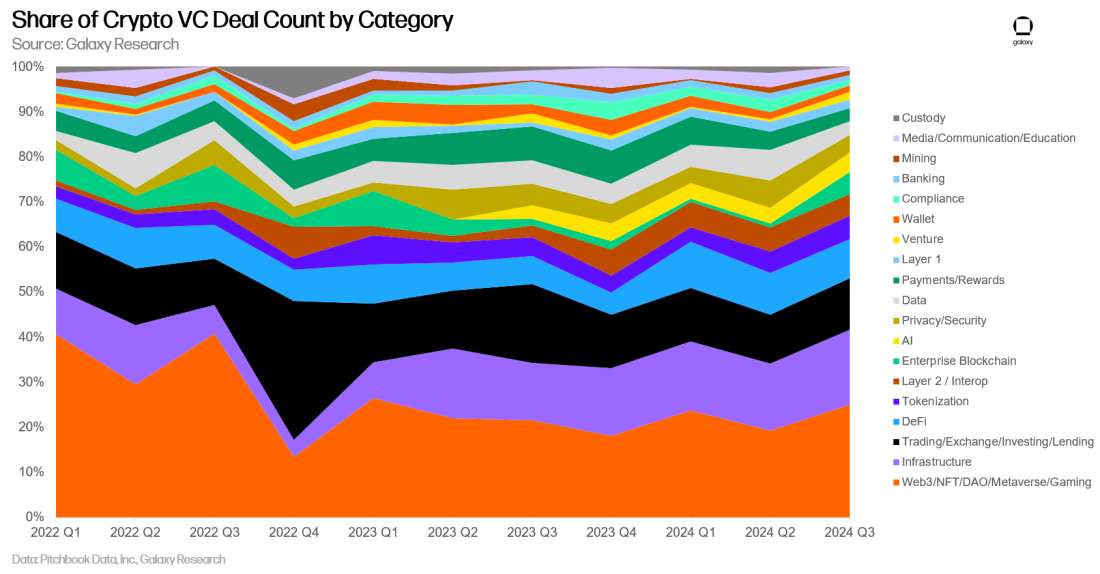

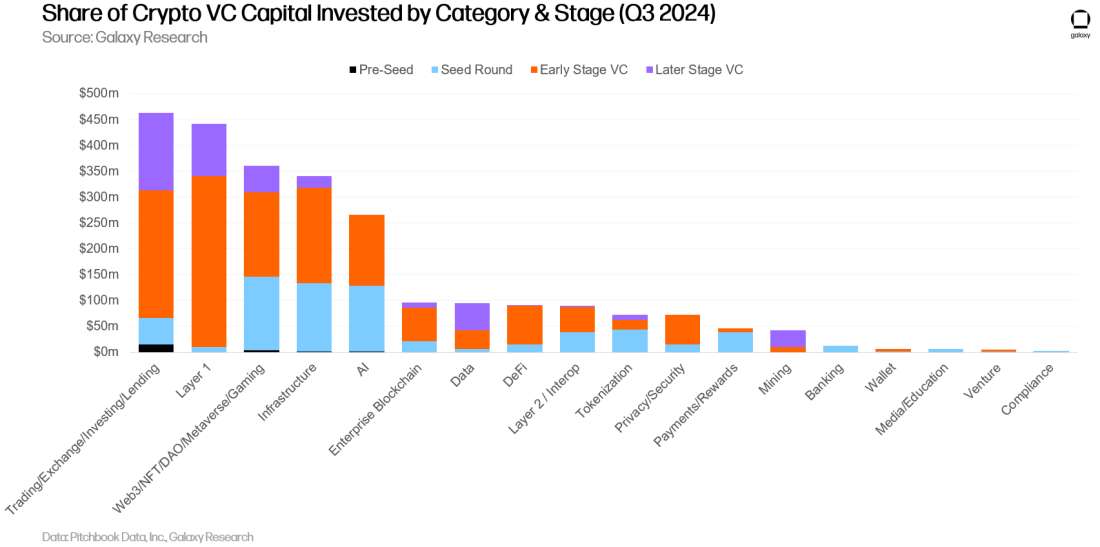

カテゴリ別投資

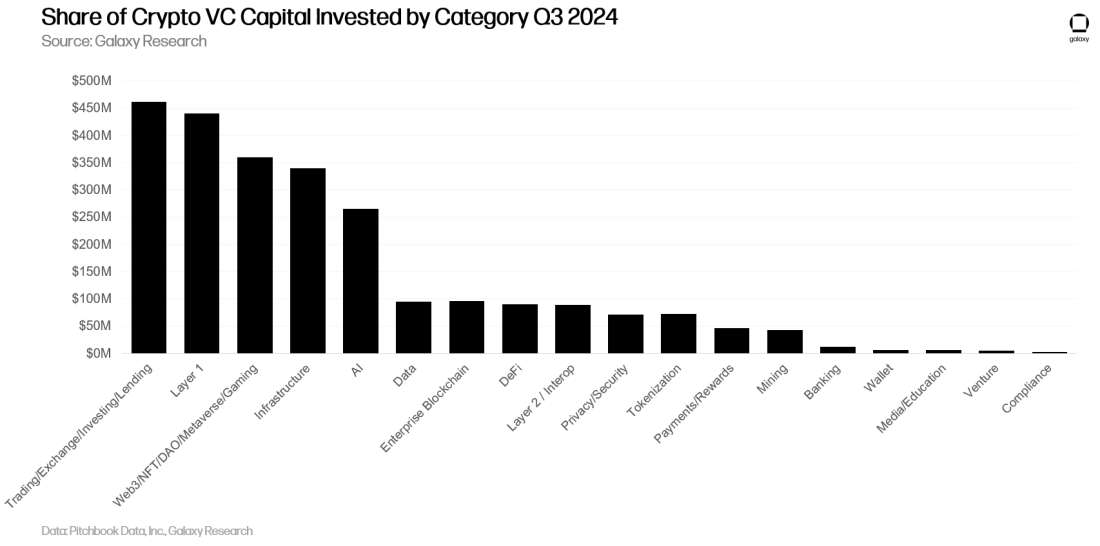

2024年第3四半期、「取引/取引所/投資/貸付」カテゴリーの企業およびプロジェクトが最も多くの暗号資産VC資金を獲得し、総額の18.43%(4億6230万ドル)を占めた。このカテゴリーでの最大取引はCryptospherex(2億ドル)とFigure Markets(7330万ドル)であった。

AIサービス構築に特化した暗号資産系スタートアップは、第3四半期にVC資金調達額が前四半期比5倍に急増した。Sentient、CeTi、Sahara AIが貢献し、それぞれ8500万ドル、6000万ドル、4300万ドルを調達した。「取引/取引所/投資/貸付」および「レイヤー1」暗号資産プロジェクトのVC資金も50%増加した一方、Web3/NFT/DAO/メタバース/ゲーム関連プロジェクトのVC資金は39%減少し、すべてのカテゴリーの中で最大の下落幅となった。

大カテゴリをさらに細分化すると、2024年第3四半期、レイヤー1ブロックチェーン構築に焦点を当てる暗号資産プロジェクトが最多のVC資金(13.6%、計3億4100万ドル)を獲得した。この中でExochainおよびStory Protocolが最大の取引となり、合計1億8300万ドルを調達し、当該四半期のL1関連VC資金の54%を占めた。それに次ぐのが暗号資産取引所以及びインフラ企業で、それぞれ2億6540万ドルおよび2億5800万ドルを調達した。

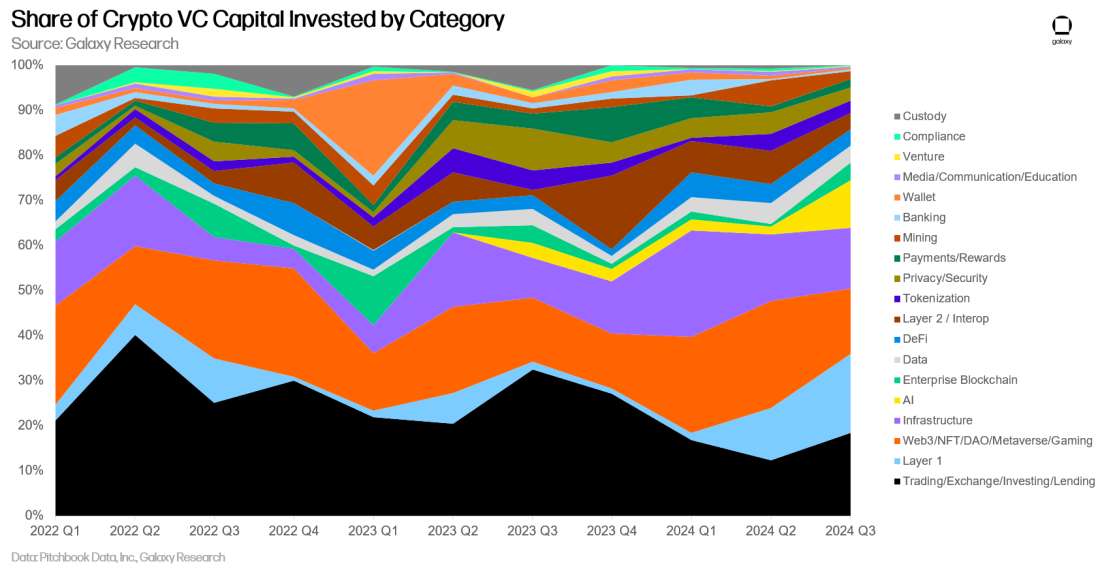

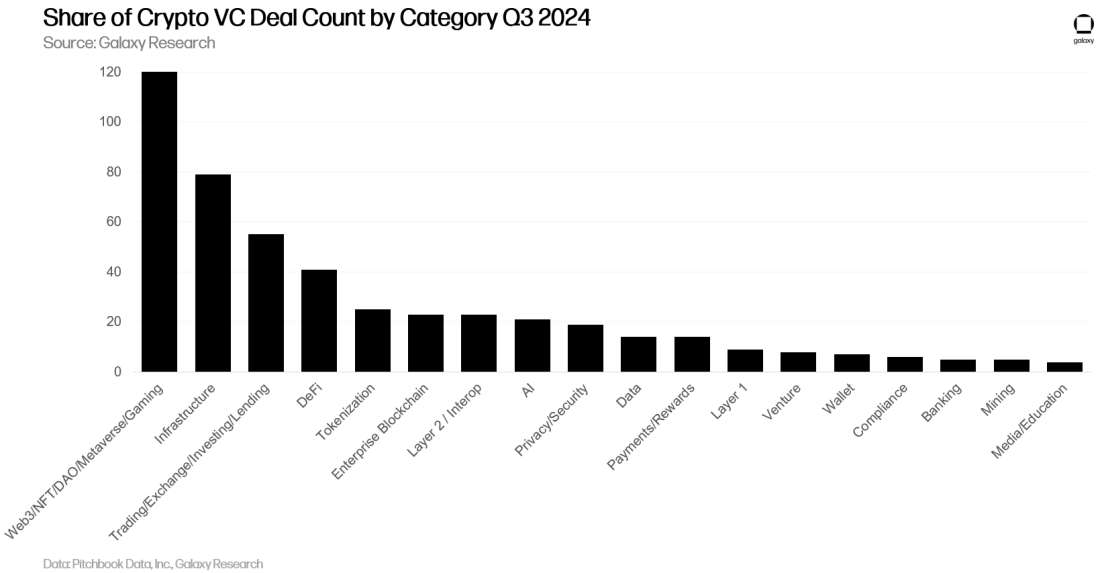

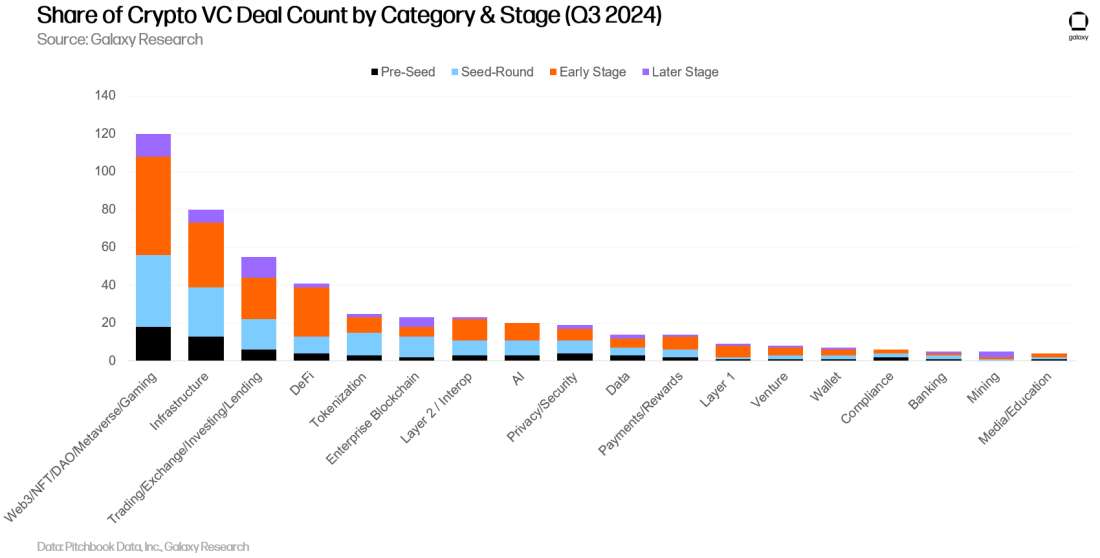

取引件数ベースでは、Web3/NFT/DAO/メタバース/ゲーム分野が25%(計120件)で最も多く、前四半期比30%増加した。うちゲーム関連が48件を占める。第3四半期最大のゲーム関連取引はFirefly BlockchainがBラウンドで5000万ドルを調達したものである。

次に取引件数が多いのは暗号資産インフラプロジェクトおよび企業で、全体の16.5%(79件)を占め、前四半期比12%増加した。続いて「取引/取引所/投資/貸付」関連のプロジェクトおよび企業が11.5%(55件)で第3位。メディア/教育およびデータ事業に特化した暗号資産企業は、取引件数が前四半期比でそれぞれ73%および57%減少し、最も大きな下落を記録した。

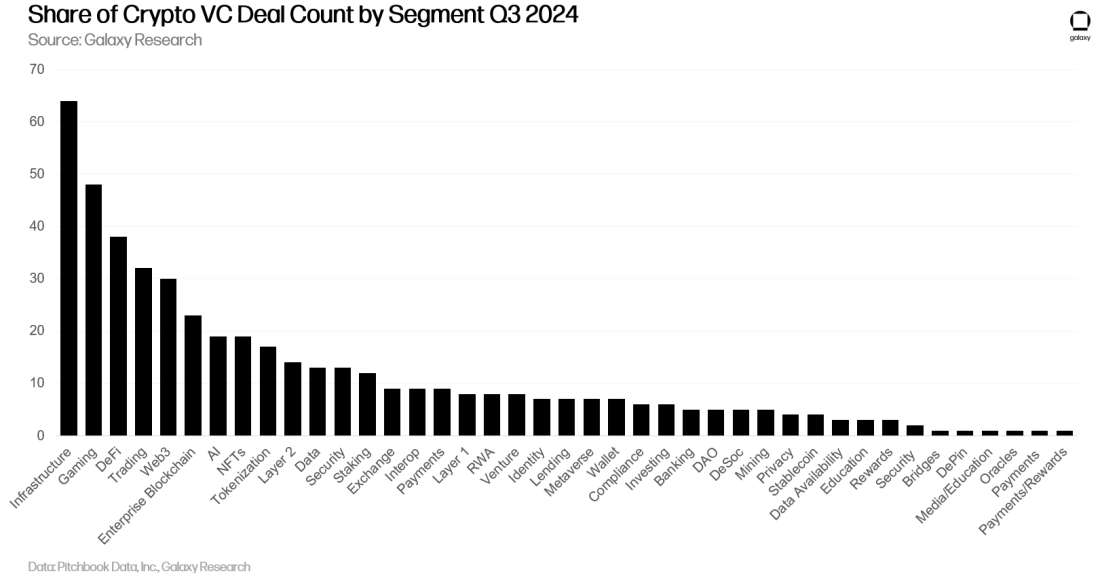

大カテゴリをさらに細分化すると、暗号資産インフラ構築プロジェクトおよび企業が最多の取引件数(64件)を記録した。ゲームおよびDeFi関連の暗号資産企業がこれに続き、2024年第3四半期にはそれぞれ48件および38件の取引を完了した。

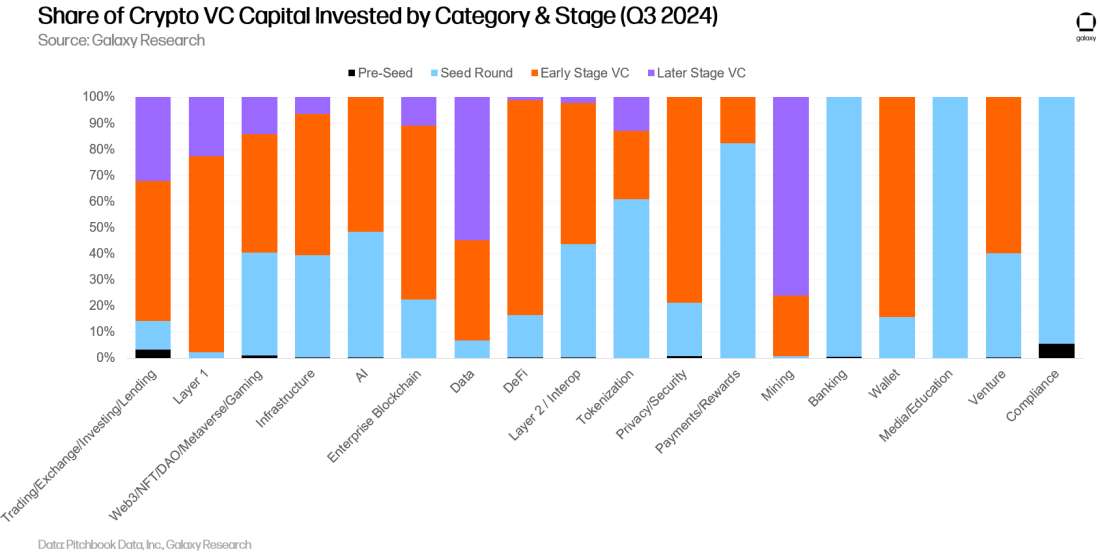

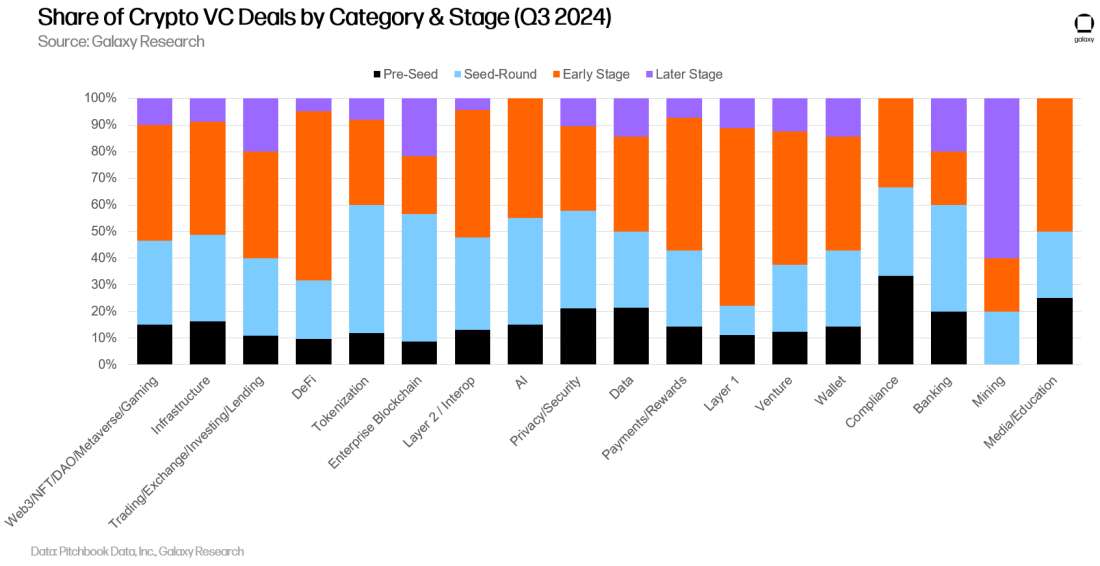

段階およびカテゴリ別の投資

投資資金および取引件数をカテゴリおよび段階別に細分化することで、各カテゴリ内でどのようなタイプの企業が資金調達を行っているかが明確になる。2024年第3四半期、L1、エンタープライズブロックチェーン、DeFiへの投資の大部分は初期段階の企業およびプロジェクトに向けられた。一方、マイニング分野では、より多くのVC資金が後期段階の企業に流れ込んだ。

各カテゴリにおける段階別の投資資金分布を分析することで、さまざまな投資機会の相対的な成熟度を把握できる。

2024年第2四半期と同様、2024年第3四半期も多くの取引が初期段階の企業に関わっていた。後期段階の暗号資産VC取引の総額は、2024年第2四半期と変わらなかった。

カテゴリ別に段階別の取引比率を分析することで、各投資対象カテゴリの異なる発展段階を洞察できる。

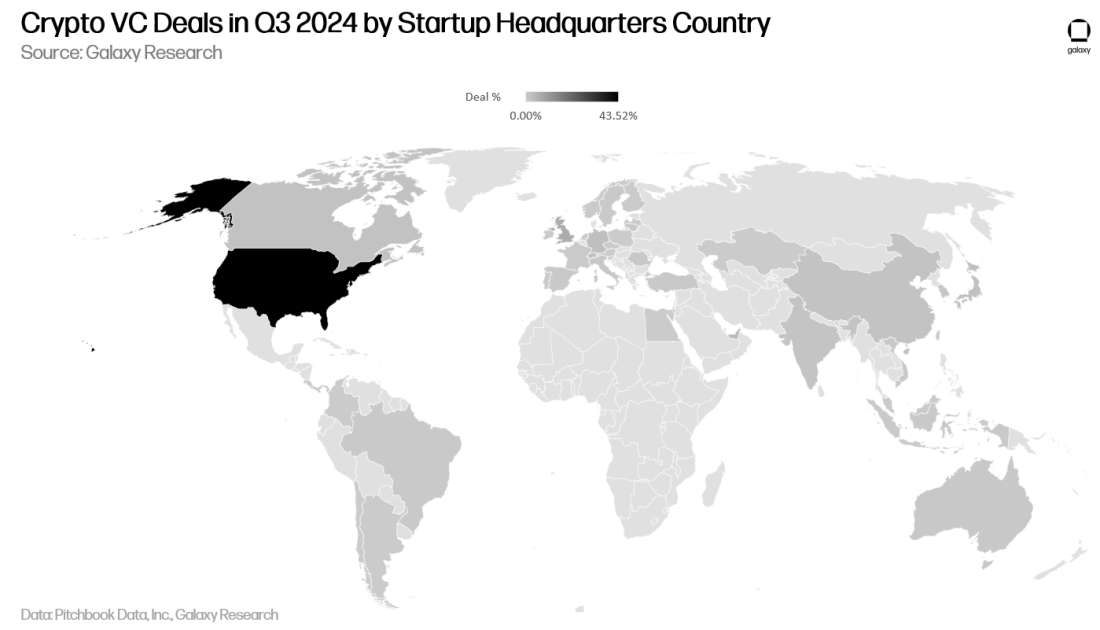

地理的要因別の投資

2024年第3四半期、取引の43.5%が米国拠点の企業に関係していた。以下、シンガポールが8.7%で2位、英国が6.8%、UAEが3.8%、スイスが3%であった。

米国企業へのVC投資額は総投資額の56%を占め、前四半期比5%増加した。英国が11%、シンガポールが7%、香港が4%であった。

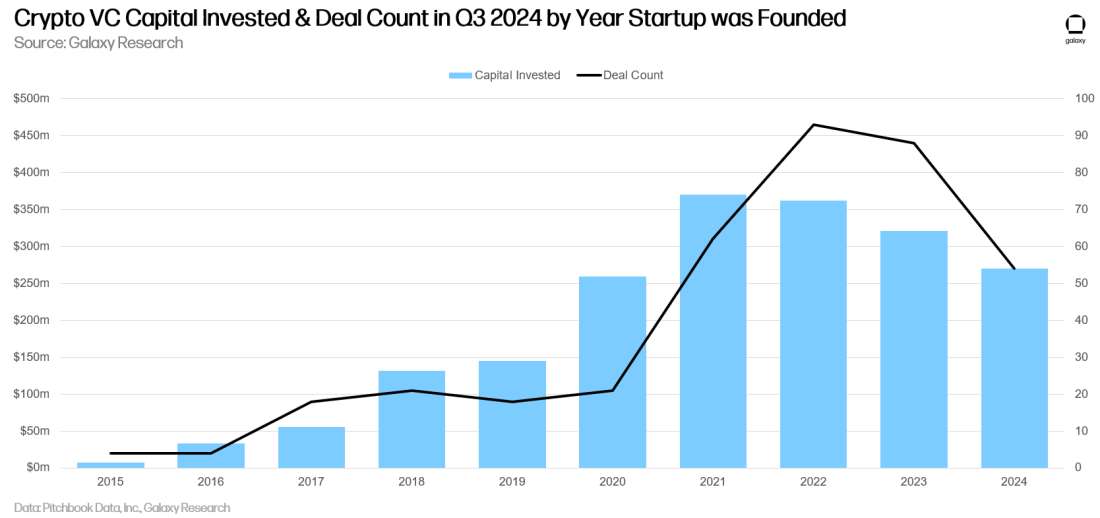

設立年別の投資

2021年に設立された企業およびプロジェクトが最も多くの投資資金を獲得した一方、2022年に設立された企業が最も多くの取引を完了した。

ベンチャーキャピタル(VC)のファンド調達

暗号資産VCファンドの調達は依然として困難な状況にある。2022年および2023年のマクロ環境と暗号市場の混乱により、一部の投資家は2021年および2022年初頭のように積極的に暗号資産VCに参入しなくなっている。2024年初頭には、投資家の間で年内に金利が大きく低下すると一般的に予想されていたが、利下げはようやく下半期になって徐々に始まった。2023年第3四半期以降、VCファンドへの資金配分総額は継続的に減少しており、2024年第3四半期の新規ファンド設立件数は2020年第3四半期以来の最低水準である。

年率換算では、2024年は2020年以来で最も不振な暗号資産VC調達年となる可能性があり、わずか39本の新規ファンドが19.5億ドルを調達するにとどまる見込みで、これは2021〜2022年のブーム期とは大きく隔たっている。

資金配分者の関心の低下により、小規模な新規暗号資産VCファンドの設立が減っており、2024年(第3四半期まで)のファンド規模の中央値および平均値は2017年の追跡開始以来の最低水準に達している。

まとめ

-

市場センチメントおよび活動レベルは依然として好況期よりはるかに低い。流動性のある暗号資産市場は2022年末および2023年初頭以降大きく回復しているが、VC活動は以前の好況期水準に届いていない。2017年および2021年の好況期には、VC活動と流動性暗号資産価格が強く相関していたが、ここ2年間は暗号資産市場が回復してもVC活動は低迷し続けている。この停滞の理由はいくつかあるが、中心にビットコイン(およびその新規ETF)が位置し、周辺の新規活動が資金調達が難しく寿命にも疑問が残るミームコインに限られている「ダブルエンド市場」が一因である。

-

初期段階の取引が引き続き主流を占めている。VC活動全体が厳しい状況にある中でも、初期段階の取引への関心は旺盛であり、これは暗号資産エコシステムの長期的な健全な発展にとって良い兆候である。後期段階の企業は資金調達に苦戦しているが、起業家たちは新しいイノベーションアイデアに対して投資を提供してくれる支援者を見つけることができる。資金調達環境が厳しい中でも、レイヤー1、スケーリングソリューション、ゲーム、インフラ構築に取り組むプロジェクトおよび企業が良好な成績を収めている。

-

ビットコインETFはファンドおよびスタートアップに圧力をかける可能性がある。米国の一部投資家(年金基金、寄付基金、ヘッジファンドなど)が現物ビットコインETFに相次いで高額投資していることは、彼らが早期段階のVC投資よりも、こうした大型の流動性商品を通じて市場に参入することを好んでいる可能性を示唆している。現物イーサリアムETFへの関心は今のところ高くないが、DeFiやWeb3など他の暗号資産分野への需要が高まれば、イーサリアムETFも本来VCに向かうべき資金を吸収する可能性がある。

-

ファンドマネージャーは依然として厳しい環境に直面しているが、いくつかの新設小型ファンドは調達で一定の成功を始めている。第3四半期の新規ファンド数およびそれらに配分された資金は、4年ぶりの最低水準(2020年第3四半期以来)に落ち込んでいる。新設ファンドの数が少なく、規模も小さいことに加え、一般のVC投資家および資金配分者が市場で依然として活発でないため、後期段階の企業は今後も困難に直面する可能性が高い。米国が11月5日の大統領選挙後にデジタル資産に関する規制政策を大幅に緩和すれば、後期段階の企業は公募市場を代替手段として検討するかもしれない。

-

米国は引き続き暗号資産スタートアップエコシステムで主導的地位を維持している。複雑かつしばしば不透明な規制環境に直面しながらも、米国拠点の企業およびプロジェクトは大多数の取引および投資を占めている。米国が長期的に技術革新の中心地であり続けることを望むなら、政策立案者は自身の行動または不作為が暗号資産およびブロックチェーンエコシステムに与える影響を認識すべきである。今後明るい知らせもあり得る。元大統領ドナルド・トランプ氏と現副大統領カマラ・ハリス氏がそれぞれ極めて前向きから穏健な支持姿勢を表明しているためだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News