話題の決済大手StripeがL1に進出か?注目の新アプリケーションは

TechFlow厳選深潮セレクト

話題の決済大手StripeがL1に進出か?注目の新アプリケーションは

Stripeはこれまで一貫して支払いゲートウェイまたはアquiring機関の役割を果たしてきたが、Stripe L1の導入により、カードネットワークおよび発行銀行の機能も同時に担える可能性がある。

著者:100y.eth

翻訳:TechFlow

主なポイント:

-

暗号資産コミュニティでは、Stripeが独自のレイヤー1ブロックチェーン(L1)を立ち上げる可能性が噂されている。最近のBridgeおよびPrivy買収を踏まえると、自社ブロックチェーンの展開は次の自然なステップかもしれない。

-

Stripeはグローバルトップクラスの決済サービスプロバイダー(PSP)として、 merchants、 acquiring banks、 card networks、 issuing banks間の技術的接続を行い、取引の円滑かつ安全な実行を保証している。

-

もしStripeが実際にL1をリリースした場合、基本的なシナリオではステーブルコイン決済や顧客支払い・販売者精算におけるStripe L1統合が見込まれる。楽観的なケースでは、以下の機能を通じて決済システムを根本から変革する可能性がある:

-

発行銀行やネットワークをバイパスした直接支払いの実現;

-

従来システムでは不可能だったマイクロストリーミング型サブスクリプションのサポート;

-

Stripe L1上の一時預金残高による利殖活動の実施。

-

-

現在Stripeは主に決済ゲートウェイおよびアキューリングバンクとして機能しているが、Stripe L1の導入により、発行銀行およびカードネットワークが担う役割まで拡大し、決済業界の歴史的転換点となる可能性がある。

Stripeは本当に自社ブロックチェーンを立ち上げるのか?

最近、暗号資産コミュニティ内で、グローバルな決済インフラ企業@Stripeが独自のレイヤー1ブロックチェーン(L1)を準備しているとの噂が広がっている。別の噂では、Paradigmの非公開採用活動が関係しており、一部の人々はそれがStripeのL1プロジェクトではないかと推測している。

内部関係者以外にStripeが本当にL1を出すかどうかは不明だが、近年の米国伝統金融界におけるブロックチェーンおよびステーブルコインへの関心の高まり、VisaやMastercardといったカードネットワーク企業のブロックチェーン統合強化、さらにRobinhoodがArbitrum上で株式トークン化を計画していることなど、こうした背景が相まって、StripeのL1導入説は瞬く間に注目を集めた。

Stripeのミッションは「インターネットGDPの成長を促進すること」である。同社はスタートアップから大企業まで、あらゆる規模のビジネスがオンラインでの決済管理、運営、成長を支援できるよう、グローバル経済インフラの構築に注力している。この視点から見ると、ブロックチェーン技術はStripeにとって非常に魅力的だ。

実際、Stripeはここ数年、ブロックチェーン関連事業を積極的に拡大してきた。2025年2月には、ステーブルコインインフラ企業Bridge(@Stablecoin)を約11億ドルで買収し、ステーブルコインベースの金融インフラを戦略的に強化した。その後、2025年5月のStripe Sessionsにてステーブルコイン金融口座サービス(Stablecoin Financial Accounts)を発表した。

現在、Stripeのステーブルコイン金融口座サービスは世界101カ国に拡大され、企業に対して以下のような機能を提供している:

-

Circle発行のUSDCおよびBridge発行のUSDBの保有が可能;

-

ACH/電信送金によるドル建て振込、SEPAによるユーロ建て振込でステーブルコインの入出金が可能;

-

Arbitrum、Avalanche C-Chain、Base、Ethereum、Optimism、Polygon、Solana、Stellarなど複数のブロックチェーンネットワーク上でUSDCの入出金に対応。

つまり、101カ国の企業がStripeを通じて簡単にドルベースのステーブルコインを利用でき、従来の銀行システムともシームレスに統合され、ドルの入出金や支払いが容易になるということだ。

さらに2025年6月には、Web3ウォレットインフラスタートアップの@privy_ioを買収した。同社はメールまたはSSO(シングルサインオン)によるウォレット作成、トランザクション署名、鍵管理、ガス抽象化などの機能を提供している。

これらの動きを総合すると、StripeがL1を立ち上げるという噂は根も葉もない話ではなく、むしろ自然な次のステップと言えるだろう。つまり、現在すでにステーブルコインインフラとウォレットインフラを手に入れているStripeが、これらと相乗効果を生むブロックチェーンネットワークを構築することは、その拡張戦略において極めて理にかなっている。

もしStripeがL1を立ち上げたら、どのような可能性があるか?

もちろん、Stripeが実際にL1を出すという確証は今のところ何もない。これはあくまで憶測にすぎない。しかし、仮にStripeが自社のL1をリリースした場合、どのように活用され、従来の決済システムでは実現できなかったどんなサービスが生まれるかについて、大胆に想像してみよう。以下に述べる内容はすべて筆者の個人的見解であり、単なる思考実験として、「なるほど、ブロックチェーンを決済サービスにこう使えるのか」と気軽に読んでいただければ幸いだ。

2.1 Stripeの決済サービスプロバイダー(PSP)としての役割

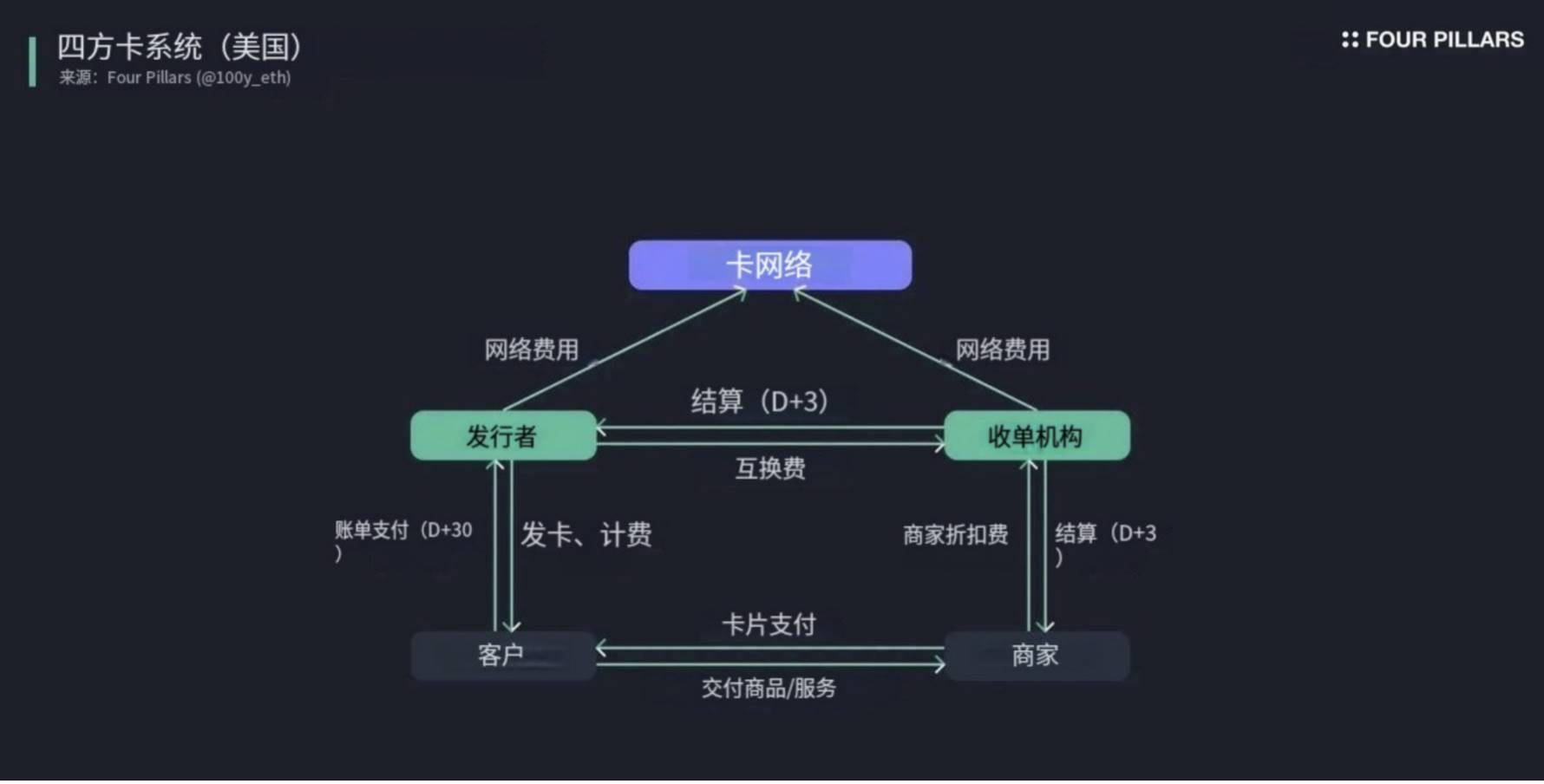

ブロックチェーンがどこを改善できるかを理解するためには、まずStripeが提供するサービスの種類を把握する必要がある。世界有数の決済サービスプロバイダー(PSP)として、Stripeは販売者、アキューリング機関、カードネットワーク、発行銀行の間に位置し、技術的な橋渡しをして決済を円滑かつ安全にしている。具体的には、Stripeは以下の役割を担っている:

-

決済ゲートウェイ:顧客がオンラインまたはオフラインでクレジットカードを使って支払う際、Stripeはカード情報を安全に収集・暗号化し、カードネットワークおよび発行銀行へ送信する。

-

多様な支払い方法の統合:クレジットカード、デジタルウォレット、銀行振込、地域固有の支払い方法など、さまざまな選択肢を統合し、顧客と販売者の利便性を高める。

-

不正検出とセキュリティ対策:機械学習に基づく不正取引検出システムやPCI-DSS準拠のセキュリティ対策により、詐欺的取引を防止する。

-

多通貨・国際決済対応:自動通貨変換機能を提供し、多通貨取引をサポートすることで、国際販売を後押しする。

-

レポートと分析:販売者向けに詳細な取引履歴、成功率、顧客行動分析などを提供し、ビジネス最適化を支援する。

-

技術的統合と運用サポート:APIおよびSDKを通じて企業が簡単に決済システムを構築できるように支援し、カスタマーサポート、規制遵守、返金処理、請求管理などの業務も代行する。

-

顧客体験の向上:迅速でスムーズな決済フローを提供し、サブスクリプション課金、分割払い、返金など多様なシナリオに対応する。

-

販売者精算仲介:PSPとしてアキューリング機関と協働するか、自らアキューリング機関として、発行銀行から受け取った資金を販売者に精算する。

PSPが存在しなければ、販売者はそれぞれの支払い方法を自前で対応し、アキューリング機関と個別に複雑な契約を結ぶ必要がある。これは技術的・運用上の負担を大きく増加させ、販売者と顧客双方の決済体験を著しく低下させる。

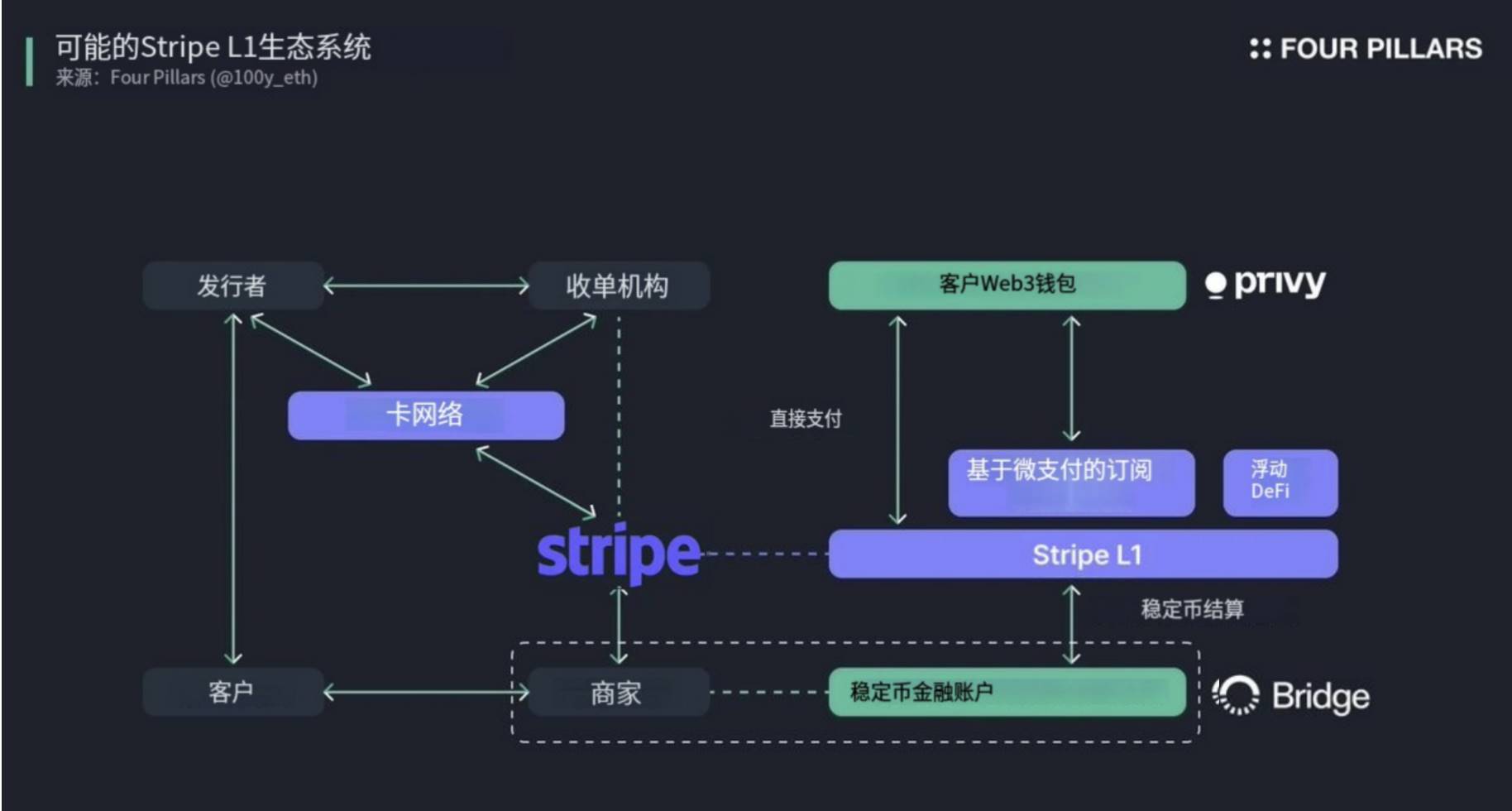

2.2 Stripe L1がもたらす変化

もしStripeがL1を立ち上げた場合、既存サービスの最適化や新機能の創出にどう貢献できるだろうか? 以下にいくつかのシナリオを提示する。

2.2.1 ベーシックシナリオ

販売者のステーブルコイン金融口座とStripe L1の統合

現在、Stripeは101カ国の販売者に対してステーブルコイン金融口座サービスを提供しており、USDCおよびUSDBの保有、ACH・SEPAなどの従来の銀行システムや複数のブロックチェーンネットワークを通じた入出金が可能になっている。

Stripe L1が稼働すれば、ステーブルコイン金融口座サービスもStripe L1を通じた入出金に対応すると予想される。また、販売者はStripe L1上の一時的なステーブルコイン残高を用いて、さまざまな金融活動に参加できるようになるだろう。

販売者のステーブルコイン精算オプション

PSPとして、Stripeは通常アキューリング機関と協力するか、自らアキューリング機関として販売者の売上金を精算している。Stripe L1が登場すれば、販売者は売上精算をドルベースのステーブルコインで受け取れるようになるかもしれない。これは特に、ドル需要が高いものの取得手段が限られている地域の販売者にとって大きなメリットとなる。

顧客向けウォレットサービス

Stripeは以前、ウォレットインフラ企業Privyを買収しており、ユーザーが簡単にウォレットを作成・利用できる体制を持っている。現在のStripeは主に企業・販売者向けサービスに集中しており、個人ユーザー向けのウォレット提供は行っていないが、Stripe L1がPrivyの技術を活用すれば、個人ユーザーがStripe L1上で簡単にWeb3ウォレットを作成し、ステーブルコインで支払いを行い、Stripe L1エコシステム内の各種金融活動に参加できるようになるかもしれない。

顧客のステーブルコイン支払いオプション

現在、顧客がStripeを通じてオンライン決済を行う際には、クレジットカード、銀行口座、その他の従来型支払い方法に限定されている。Stripe L1が登場すれば、ユーザーは自前のWeb3ウォレット(Stripe製またはサードパーティ製)を接続し、ステーブルコインを支払い方法として選択できるようになるかもしれない。

2.2.2 バルスシナリオ

顧客と販売者間の直接支払い

従来の決済システム(クレジットカードや銀行口座など)は、カードネットワークや銀行といった従来の金融ネットワークに依存している。しかし、Stripe L1が顧客が直接ステーブルコインで販売者に支払うことを許可すれば、発行銀行やカードネットワークの関与を排除でき、精算速度を大幅に向上させ、コストを削減できる。当然、ブロックチェーン上での支払いは取り消しが困難なため、返金や詐欺対策など適切な保護措置が必要となる。

マイクロペイメントベースのサブスクリプション

ブロックチェーンは、従来システムでは実現できないマイクロペイメントやストリーミング型サブスクリプションを可能にする。現在のStripeでのサブスクリプションは月額・年額更新が主流だが、Stripe L1では分単位での課金モデルが実現できるかもしれない。ユーザーは使用時間に応じてリアルタイムで支払いを行い、すべての決済はスマートコントラクトによって自動化される。このような新しいサブスクリプションモデルは、この基盤の上に構築されるさまざまなサービスに新たな成長の余地を与えるだろう。

短期預金のDeFi応用

現在の決済システムでは、不正、キャンセル、返金などの問題に対処するため、精算遅延が生じている。そのため、Stripe L1上で顧客が直接ステーブルコインで販売者に支払ったとしても、資金は即座に販売者に解放されるわけではなく、一時的にStripe L1上に留保される可能性がある。

こうした短期預金の規模は非常に大きくなることが予想され、Stripe L1にとっては巨大な流動性プールとなる。例えば、これらの資金をDeFiプロトコルに流動性として供給したり、貸付市場に投入したり、債券投資で利回りを得たりすることで、資本効率を飛躍的に高めることができる。

まとめと考察

長年にわたりステーブルコインを研究し、業界およびエコシステムの発展を観察してきた結果、Stripe L1に関する噂は非常に興味深く感じられる。これまでVisa、Mastercard、PayPalといった決済企業は、ブロックチェーンやステーブルコインを補助的な機能として扱ってきたにすぎない。しかし、もしStripeが本当に自社のL1を立ち上げれば、それは決済システム分野における歴史的瞬間となり、パラダイムシフトの始まりを示唆するものとなるだろう。

Stripeはこれまで決済ゲートウェイまたはアキューリング機関としての役割を果たしてきたが、Stripe L1の導入により、カードネットワークや発行銀行の機能まで統合することが可能になる。さらに、ブロックチェーン技術を活用することで、決済効率を飛躍的に向上させ、マイクロストリーミング型サブスクリプションや短期預金の自動管理など、従来では不可能だった機能を実現できる。

我々は今、ブロックチェーンによって駆動される決済システムの革新時代に生きている。Stripeが噂の通り本当にL1を出すのかどうかは、時間とともに明らかになっていくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News