2026年のNeo Bank展望:Superform、Veera、Triaの三巨頭が覇を争う、誰が暗号資産界のアリペイとなるのか?

TechFlow厳選深潮セレクト

2026年のNeo Bank展望:Superform、Veera、Triaの三巨頭が覇を争う、誰が暗号資産界のアリペイとなるのか?

これら3つの主要プロジェクトは、同一の課題に対する異なるアプローチをそれぞれ示している。それは、暗号資産を従来の銀行と同じように簡単かつ使いやすくする一方で、セルフカストディという核となる特性を維持する方法である。

著者:Mesh

翻訳:TechFlow

2026年1月6日

私は「ウォレットから銀行へ(wallet to bank)」というトレンドを数か月にわたり追跡してきましたが、正直なところ、その進展スピードには驚かされます。

2025年末には3つのプロジェクトが重要な取引量のマイルストーンを達成し、MetaMaskでは実現できなかったことを成し遂げました。すなわち、中央集権型取引所(CEX)を経由せずに暗号資産を現実の消費力に変えることです。Superform、Veera、Triaはもはや単なる暗号資産ウォレットではなく、真の意味での銀行を構築しています。

データは明確です。昨年11月までに、Triaの1日あたりの取引高は100万ドルに達し、15万人以上のユーザーを抱え、年間収益(ARR)は約2000万ドルでした。Veeraは108か国に拡大し、ユーザー数は400万人に達しました。一方、Superformのトータルバリュー・ロックド(TVL)はわずか6か月で300%急増し、1億4400万ドルに到達しました。

これはいわゆるDeFi 2.0ブームではありません。誰もが到来を予測していたインフラの変革ですが、これほど早く訪れるとは誰も予想していませんでした。

以下では、これらの3つのプロジェクトと、注目すべき他の挑戦者たちについて詳しく分析します。

オンチェーンネオバンクとは何か?

この用語はよく乱用されるため、ここで明確に解説しましょう。

オンチェーンネオバンク(Onchain Neobank)は、従来融合困難とされてきた3つの要素を統合しています:

- DeFiの強力な機能:リターン最適化、ステーキング(staking)、クロスチェーン交換など。

- 伝統的銀行のユーザーエクスペリエンス:スターバックスで使えるデビットカード、即時決済、キャッシュバック報酬など。

- ブロックチェーンの抽象化:ガス代、ブリッジUI、ネットワーク切り替えといった複雑な操作をユーザーが意識する必要がない。

RevolutやCoinbaseとの違いは何でしょうか?あなた自身が秘密鍵を管理している点です。MetaMaskとの違いは?法貨と同じように簡単に暗号資産を使え、USDCがどのチェーンにあるか気にする必要がないことです。

要するに、一般ユーザーが資産を手動でクロスチェーン移動したりガス代を計算したくないというニーズに応えた結果生まれた変革です。彼らが本当に欲しいのは、そのままスワイプできるカードなのです。

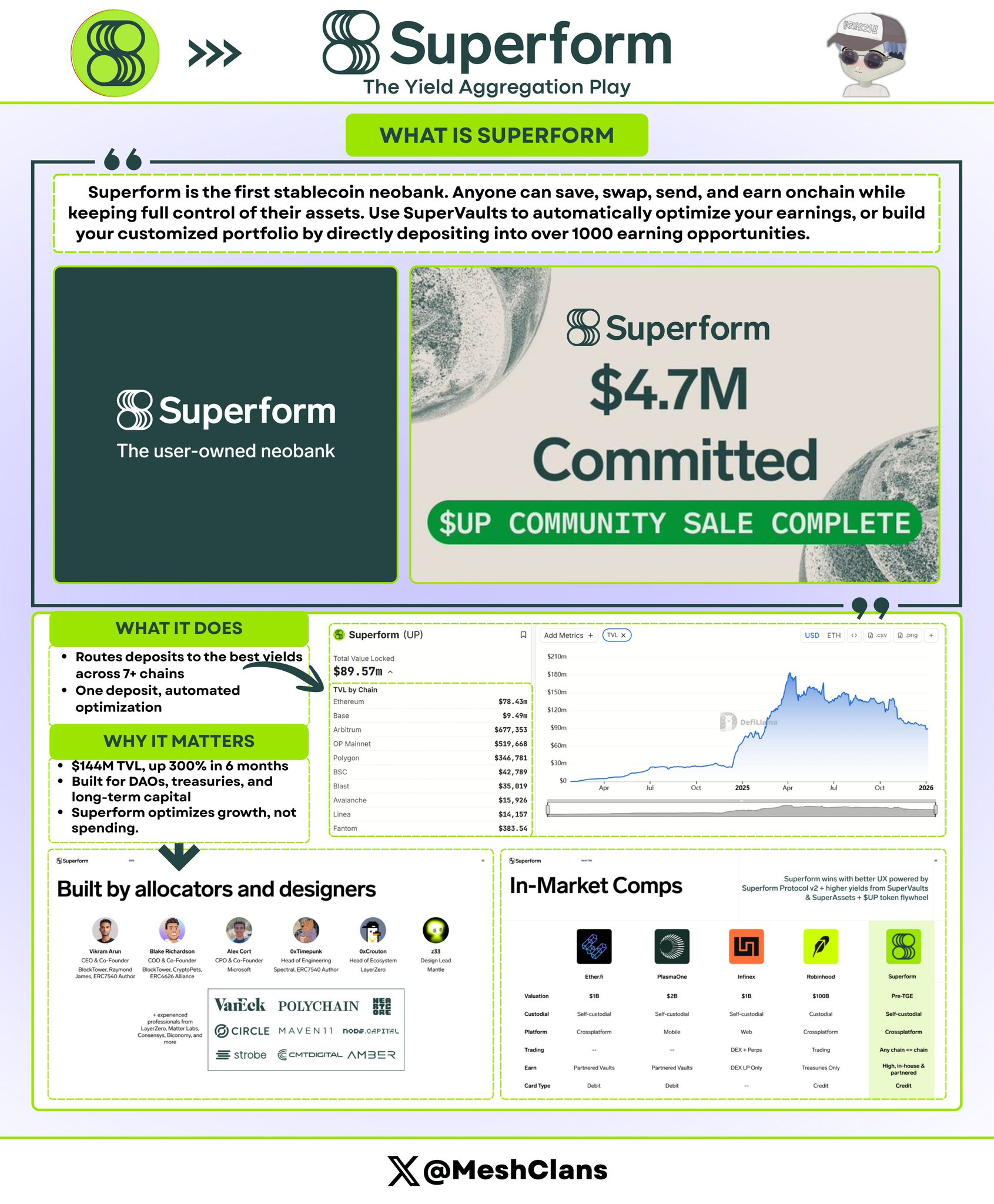

三強の一角:Superform

@superformxyz は2025年半ばから私の注目を集めていました。当初は主に機関投資家向けでしたが、現在はオンチェーン金融の「貯蓄口座」として位置づけています。

何をしているのか?

Superformの核となるのは、自動化によってユーザーの資金を7つ以上のチェーンにまたがる高利回りベーシル(金庫)にルーティングすることです。USDCを預けるだけで、AaveやCurve、あるいは聞いたこともないプロトコルの専用ファームからの最高の年利(APY)を自動的に見つけてくれます。

データ(2025年末時点):

- TVL:1億4400万ドル(半年間で300%増)

- 資金調達:シード、ストラテジック、公開ラウンドで合計1290万ドル

- 完全希薄化時価総額(FDV):約9000万ドル

なぜ重要なのか?

Superformが2025年第四四半期にリリースしたSuperVaults v2はゲームチェンジャーでした。「クロスチェーン即時入金」機能により、Base上で入金すれば、バックエンドでArbitrumのベーシルに自動的に配置されます。ブリッジ操作不要、確認待ち不要、すべて自動。

かつてはAPYの追跡、ガス代の計算、ブリッジタイミングの把握など高度な知識が必要だったリターン最適化が、「ワンクリック」で完結するようになりました。

他と何が違うのか?

Superformは消費アプリを目指しておらず、あくまでオンチェーン金融の貯蓄バックエンド層です。Triaが資金流動性に焦点を当てるのに対し、Superformは資金の効率的成長に注力しています。

さらに、ZellicおよびOmnisciaによる監査を受けた機関レベルのセキュリティを提供しており、「安全な資金」の選択肢として信頼されています。多くのDAOやプロトコルの財務金庫がここに資本を預けていることは、市場の高い信頼を示しています。

Veeraの軌道は興味深い

@On_Veeraの成長過程は非常にユニークです。Braveのような報酬型ブラウザから始まり、今や完全な金融OSへと進化しました。現在、西側のベンチャーキャピタルがほとんど無視してきた新興市場で、400万人以上のユーザーを獲得しています。

概要:

- ユーザー規模:108か国、400万人以上

- 資金調達:2024年2月、Ayon Capitalから600万ドルのシード資金

- 主要市場:インド、東南アジア、アフリカ

製品の進化:

初期のVeeraは「ブラウジングで暗号資産を稼ぐ」報酬ブラウザでしたが、次のように進化しています:

- ブラウザ報酬 → ウォレット → ステーキング/リターン → ペイメントカード(2026年第1四半期) → 信用機能(2026年第1四半期)

2026年第2四半期には実物デビットカードとデスクトップ版ウォレットのリリースも予定されており、製品のアップデート速度は非常に速いです。

なぜVeeraは巨大化の可能性があるのか?

伝統的銀行はインドの僻地で50ドルしか持たないユーザーを相手にしませんし、Revolutのような企業もアフリカの大部分には進出していません。Veeraはモバイル優先、低残高対応、日常のブラウジング体験との深いつながりを通じて、こうしたユーザーのニーズに応え、普及の課題を解決しています。

成長戦略は巧妙です。ユーザーは通常のブラウジングで少額の報酬を得て、次にそれをステーキングで増やしたり、ペイメントカードで使ったりする流れになります。価値をすぐに体感できるため、摩擦のない自然な導線が形成されています。

競争ポジション:

VeeraはCoinbaseと競合しているわけではなく、Paytm、MTN Mobile Money、M-Pesaといった地域のフィンテック企業と競っています。これらの市場では暗号資産の採用が急速に進んでいるものの、インフラは未整備です。

こうした市場の400万ユーザーは、多くの暗号プロジェクトが夢見る存在です。第2四半期に実物カードを成功裏にリリースできれば、Paytmのように急成長する可能性があります。

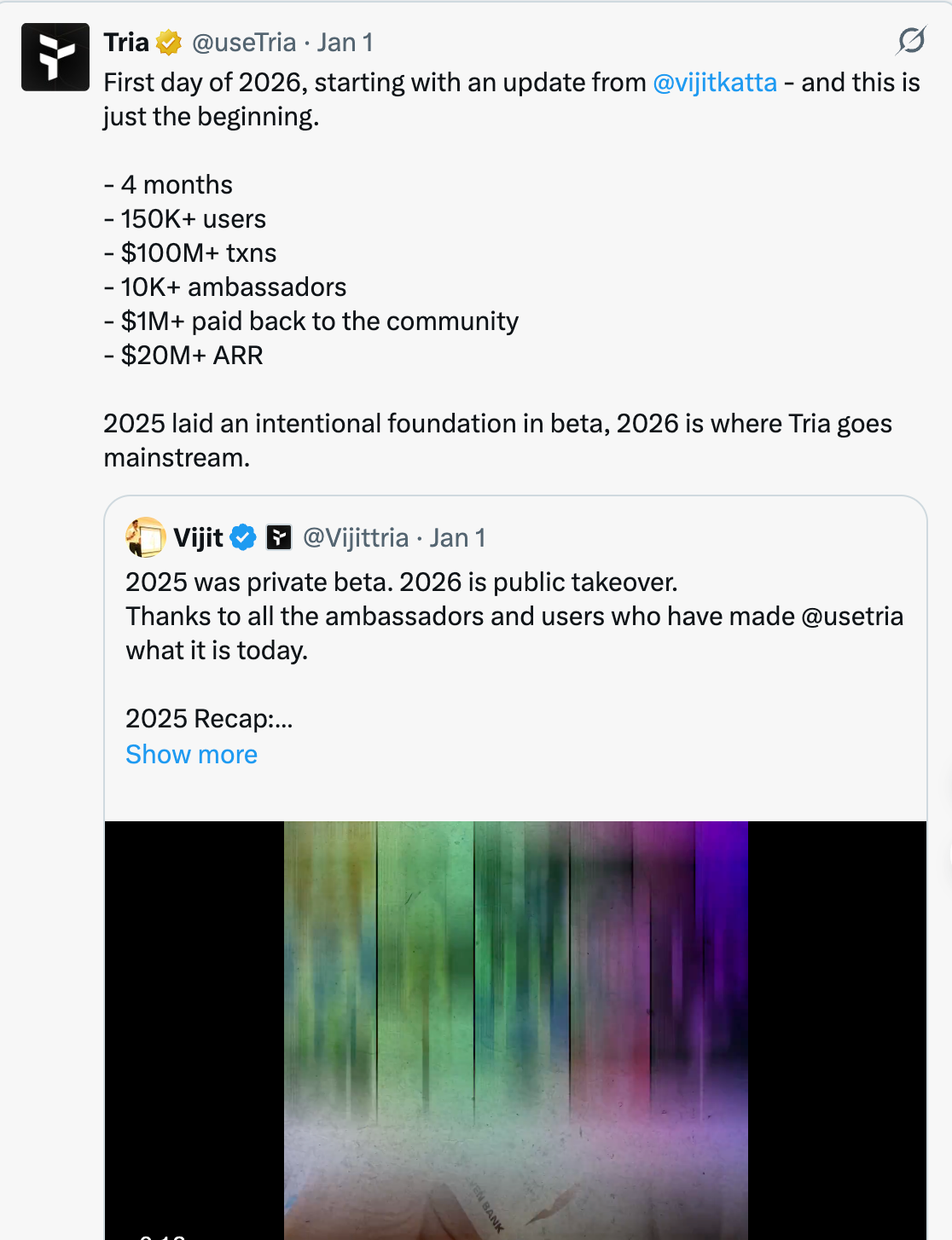

Tria:チェーン抽象化の勝者

@useTria は実際にβ版をダウンロードしてテストしたくなるプロジェクトの一つです。そのUXは他とは一線を画しています。

現状データ(2026年初頭):

- アクティブユーザー:15万人以上

- テスト版取引量:2000万ドル超

- 1日平均消費額:2025年11月に100万ドル突破

- 年間収益(ARR):約2000万ドル

- 資金調達:2025年10月、1200万ドル調達

- 完全希薄化時価総額(FDV):1億~2億ドル

仕組みは?

Triaの「Unchained」インフラにより、ブロックチェーンの複雑さは完全に隠蔽されます。複数チェーンにまたがっても統一された残高として表示されます。支払い時にはTriaの「BestPath」エンジンが:

- 各チェーン上の資産をチェック

- 最適な流動性パスを特定

- バックエンドで交換またはクロスチェーン処理を実行

- 数秒で支払い完了

体験は非常にスムーズ:アプリを開き、支払いをタップ、完了。すべての複雑な操作はバックグラウンドで自動処理されます。

Triaのクリスマスイベント「Triasmas」(恒例ロイヤルティプログラム)は、ネイティブな暗号報酬が従来のクレジットカードポイントに匹敵することを証明しました。ユーザーは日常的な買い物で実際に返金を受け取り、消費に使っています。これはTriaが製品と市場の一致(PMF)を達成した証です。

なぜ重要なのか?

チェーン抽象化は、暗号資産を一般人にとって使いやすくする鍵です。他のソリューションは依然としてネットワーク、ガス代、ブリッジなどを意識させますが、Triaはそれらを完全に排除します。

1日100万ドルの消費額は、本物の消費者需要の存在を裏付けています。これはリターンファームでも投機でもなく、コーヒー、食料品、公共料金の支払いといった日常消費です。15万人以上のユーザーと2000万ドルのARRは、これが単なるテスト版の騒ぎではないことを示しています。

ポジショニング:

現時点で、Triaは伝統的銀行口座に最も近い暗号ソリューションです。ブロックチェーンの複雑さではなく、スピードとシンプルさで勝負しています。そのため、主流ユーザーへの橋渡しとして最有力候補ですが、熟練した暗号ユーザーにとっては制御性が物足りないと感じるかもしれません。

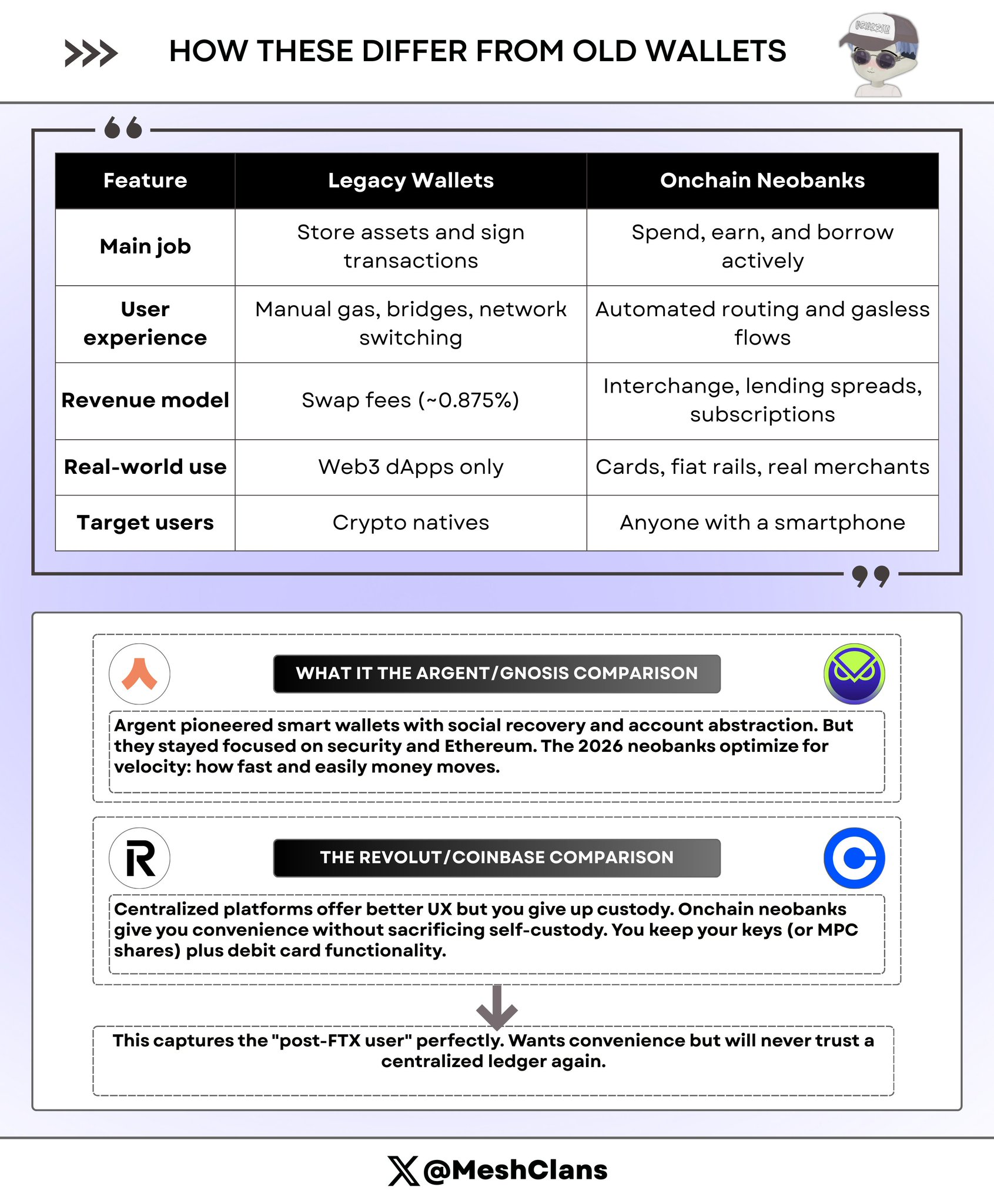

ArgentとGnosisとの比較:

Argentはソーシャルリカバリーとアカウント抽象化を組み合わせたスマートウォレットの先駆けですが、一貫してセキュリティとイーサリアムエコに注力してきました。一方、2026年の新型オンチェーンバンクは、資金の移動スピードと利便性——つまり「お金をいかに迅速かつ簡単に動かすか」に重点を置いています。

RevolutとCoinbaseとの比較:

RevolutやCoinbaseのような中央集権プラットフォームはUXが優れていますが、資産の支配権を失います。オンチェーンネオバンクは、セルフカストディを犠牲にせず同じ利便性を提供します。秘密鍵(またはMPCシェア)を保持しつつ、デビットカード機能も利用可能です。

三強を超えて

ether.fi:巨人の戦略的転換

@ether_fi は当初、流動性ステーキング(liquid restaking)プロトコルでしたが、2025年末には明らかにオンチェーン銀行領域に大きく舵を切っており、その規模は他を圧倒しています。

データ(2025年末~2026年初頭):

- TVL:80億~110億ドル

- ARR:8000万ドル

- 製品:キャッシュカード、暗号資産で3%還元

革新ポイント:

ether.fiのキャッシュカードでは、ステーク再委任されたETH(eETH)を担保に、ロック解除せずに約4%の年利(APR)で借入できます。これにより、ユーザーは再ステーキング報酬を継続しながら、消費用の流動性も得られます。

このモデルは、リターン農民(yield farmers)の流動性問題を洗練された形で解決しています。

80億~110億ドルのTVLを持つether.fiは、すでにオンチェーンネオバンク界の「Chase Bank(モーガン・スタンレー傘下の米大手銀行)」となっています。その規模と流動性は、本格的な消費者ローン事業を支えるに十分であり、業界内での存在感は無視できません。

課題:

DeFiインフラから消費者銀行へ転身するのは簡単ではありません。資本はあっても、TriaほどのUX経験やVeeraほどの市場展開力に欠けます。ここでは、TVLよりも実行力が重要です。

Rainbow:スーパーウォレットの実験

Rainbowは2026年2月5日に$RNBWトークンのTGE(トークン生成イベント)を予定しており、ユニークな構造を採用:Rainbow財団が企業株式の20%を保有し、トークン保有者に報酬を分配します。

何を作っているのか?

Rainbowは、パーペチュアル(Perps)、スワップ(Swaps)、予測市場、ウォレット機能を統合したマルチファンクションなモバイルインターフェースを構築中です。これは伝統的なネオバンクというより、消費者向けの「ブルームバーグ・ターミナル」に近い存在です。

株式とトークンの連携:

この株式連動型トークンモデルは実験的です。成功すれば他のプロジェクトが追随するでしょう。失敗すれば、過剰な約束の典型的な失敗例となります。

リスク:

機能過多のリスクが高いです。すべてを詰め込むことで製品の焦点がぼやけ、特定機能に特化した競合に負けてしまう可能性があります。2月のTGEは、市場がこの株式連動モデルを価値あるものと見るか、それともマーケティングのノイズとみなすかを示す試金石となります。

Plasma One:ステーブルコインに特化するパイオニア

Plasma Oneは2025年9月にリリースされ、「初のステーブルコインネイティブなネオバンク」を謳っています。

製品特徴:

- 4%キャッシュバック

- 150か国以上対応

- ステーブルコイン残高に対する高利回り

独自のポジショニング:

Plasma Oneはステーブルコインに特化し、暗号資産の価格変動リスクを完全に排除します。これはオンチェーンの恩恵は享受したいが価格リスクは避けたいユーザーに訴求します。

根本的な疑問:

「初のステーブルコインネイティブ」というポジショニングは、マーケティング上のフレーズ以上のものでしょうか?競合は簡単にステーブルコイン限定モードを追加できるため、真の差別化要因とはなりにくいです。結局のところ、勝敗は実行力にかかっています。

注視すべきリスク

リターンの持続可能性

現実を見ましょう。Veeraのブラウザ報酬や15%APYのような高利回りの多くは、VC資金やトークン発行による補助に支えられています。

Anchorの20%UST金利を覚えていますか?その後の展開——Terraエコシステムの崩壊——は周知の通りです。

2026年のオンチェーンネオバンクも同じ核心課題に直面しています。補助が終了したらどうなるのか?

持続可能なオンチェーンバンクは、カード取引手数料、貸出金利差、サブスクリプションなどの実収入に依存しなければなりません。トークン準備高を燃やしてAPYを吊り上げるプロジェクトは、次の資金調達前に潰れる可能性があります。

Triaの2000万ドルARRは模範です:トークンインセンティブではなく、実際の取引から実収入を得ています。

注目点:収入源を公開し、有機的収入とトークン補助を明確に区別しているか。非公開なら、それ自体が問題の兆候です。

規制の不透明性

2025年の《ステーブルコイン法案》(Stablecoin Act)議論は多くの不確実性を生んでいます。米国がセルフカストディ型「銀行」にもKYCを義務化すれば、業界は大きく二分されます:

- コンプライアンス対応型ハイブリッドプロジェクト(機関支援と規制インフラあり)は米国市場で順調に展開。

- 純粋なセルフカストディアプリ(TriaやSuperformなど)は米国ユーザーを地理的にブロック、またはコンプライアンス層を追加せざるを得ず、本来の価値提案が損なわれる。

2024~2025年の欧州MiCA(暗号資産市場規制)は一定の明確化をもたらしました。合法的プロジェクトの発展を助けましたが、参入障壁も高めています。

鍵となる問い:これらのプロトコルは規制対応を果たしつつ、分散化の本質的特性を維持できるのか?

MetaMaskの脅威

MetaMaskは3000万人のMAU(月間アクティブユーザー)と極めて高いブランド認知度を持っています。VeeraやTriaが1000万人ユーザーに到達するには、MetaMaskより「わずかに良い」ではなく、はるかに優れていなければなりません。

チェーン抽象化は魅力的ですが、真の防衛線(モート)とは言えません。MetaMaskが6か月以内にガスフリー取引や統一残高機能をリリースすれば、オンチェーンバンクの優位性はペイメントカードとリターン最適化に限定されます。

防御策:

- Tria:支払いネットワーク(短期間での模倣は困難)。

- Superform:リターン最適化アルゴリズム(持続性が高い)。

- Veera:MetaMaskがまだ手を付けていない市場への集中(地理的モート)。

最終的に誰が勝つかは、時間とともに明らかになるでしょう。

2026年の展望

最も早く100万DAUに到達:Tria

TriaのUXはすでに成熟しています。100万ドルの1日平均消費額と15万人以上のユーザーは、強い消費者需要を証明しています。噂されるQ1中のMastercardネットワークとの統合が実現すれば、一気にリードする可能性があります。

ブロックチェーン技術に関心のない主流ユーザーにとって、チェーン抽象化は極めて重要です。彼らは単に暗号資産でコーヒーを買いたいだけで、技術的詳細は知りません。

2000万ドルのARRは、Triaがテスト版の人気を超えた真のPMFを達成していることを示しています。

最も安定した成長:Superform

リターン最適化はどの市場サイクルでも通用します。消費者向けネオバンクが苦境に陥っても、機関ユーザー(DAO、プロトコル、財務金庫)は引き続き最適化されたベーシルに資金を預け続けます。

Superformは「安定した資金」に注力しており、ボラティリティが低く、成長も安定しています。派手さはないかもしれませんが、非常に持続可能です。

最大のダークホース:Veera

インドと東南アジアで400万人のユーザーを抱える市場カバレッジは、ほとんどの暗号プロジェクトが到達できない規模です。Veeraが第2四半期に実物ペイメントカードを成功裏にリリースできれば、「暗号版Paytm」となる可能性があります。

西側VCが過小評価する市場で大規模展開を果たしており、将来性は非常に大きいです。

最も買収されやすい:ether.fi

80億~110億ドルのTVLと8000万ドルのARRを持つether.fiは、Coinbase、Kraken、あるいは伝統的銀行が暗号領域に参入する際の理想的な買収ターゲットです。2026年末までに、伝統的金融大手がゼロから構築するより、既に検証済みのインフラを買収する選択をする中で、ether.fiは統合の対象となる可能性が高いです。

オンチェーンバンクの共通点

これら3プロジェクトは本質的に、DeFiの強力な機能と日常銀行のUXを融合した新しい金融スーパーアプリを構築しており、セルフカストディ型のオンチェーン金融エコシステムを創出しています。

共通の特徴:

- ノンカストディ型コア:ユーザーが秘密鍵と資産を管理し、中央集権プラットフォームによる凍結・没収リスクを回避。

- 統合型OS:一つのアプリでクロスチェーンのリターン、消費、取引が可能。従来のウォレットでは複数dApp間の行き来が必要。

- 大衆化志向:「47の流動性プール文書を読む」より「より多く稼ぎ、より少ない作業」。

- 好機到来:これらのプロジェクトが2025年末に登場したことは、「DeFi 2.0」以降の次の段階の到来を意味します。優れたレイヤー2(L2)、アカウント抽象化、現実世界の需要が交差した結果です。

異なる道、同じ目標

- Superform:リターン最適化と機関向けインフラに集中

- Veera:グローバルな信用・リターンOS

- Tria:消費者向けの支払い・消費プラットフォーム

これらプロジェクトは共に新しいカテゴリーを創造しています。「オンチェーンネオバンク」という概念が、単一プロジェクトではなく独立した業界として認識され始めています。このナラティブの勢いは、資金調達、提携、市場認知において極めて重要です。

最後に

セルフカストディはますます使いやすくなっています。この3プロジェクトはそれぞれ、暗号資産を伝統的銀行と同じくらい簡単に使いながら、セルフカストディの本質を維持するという同一課題に対する異なる解決策を提示しています。

誰が支配するのか?

おそらく、これら3者が異なるユーザー層にサービスを提供しながら共存するでしょう。暗号経済の広がりは、複数の金融OSの共存を許容するだけの余地があります。

真の挑戦は、暗号ネイティブ層から主流ユーザーへの飛躍的普及を果たせるかどうかです。

2025年末のデータは肯定的な答えを示唆しています:

- Tria:2000万ドルのARR

- Veera:400万人のユーザー

- Superform:1.44億ドルのTVL

これらの数字は、成長が持続可能であり、単なる投機ブームではないことを示しています。

2026年は、この業界がその潜在力を証明できるかが問われる年となるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News