DeFiのブレイクスルーの時:ether.fi、Aave、Sky、Lidoによる金融の変革

TechFlow厳選深潮セレクト

DeFiのブレイクスルーの時:ether.fi、Aave、Sky、Lidoによる金融の変革

流動性誘導とモート構築が長年にわたり行われた後、いくつかのプロトコルが持続可能な収益化段階へと移行しつつあることを我々は目の当たりにしている。

執筆:Kairos Research

翻訳:Luffy、Foresight News

概要

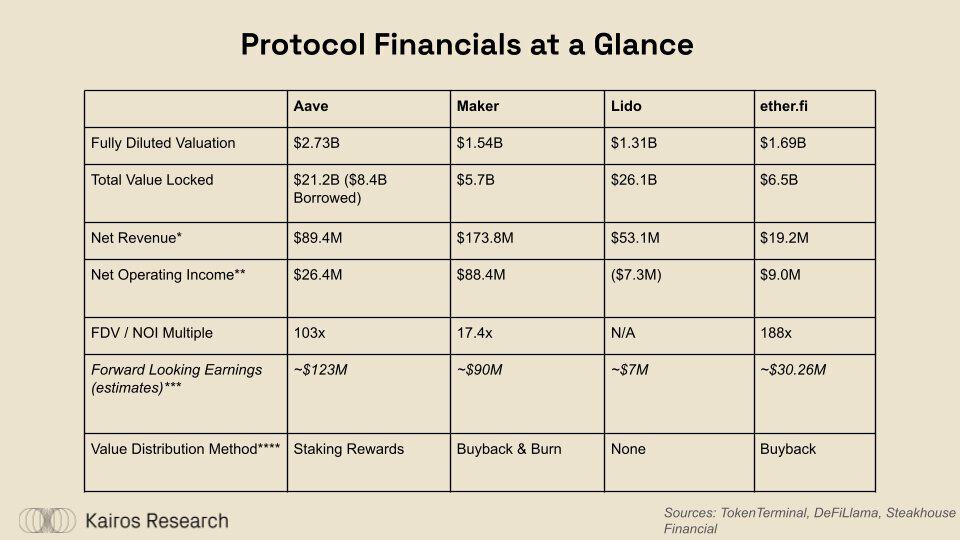

本レポートでは、最も影響力のあるDeFiプロトコルのいくつかについて財務的視点から探求する。各プロトコルの簡潔な技術概要に加え、収益、支出、およびトークンエコノミクスの詳細な分析を含む。定期的な監査付き財務報告が入手できないため、我々はチェーン上データ、オープンソース報告書、ガバナンスフォーラム、およびプロジェクトチームとの対話を用いて、Aave、Maker(Sky)、Lido、ether.fiの財務状況を推定した。以下の表は、研究を通じて得られた主要な知見を示しており、読者が各プロトコルの現状を包括的に理解できるようにしている。PER(株価収益率)はプロジェクトの過大評価・過小評価を判断する一般的な指標であるが、希薄化、新製品ライン、将来の収益可能性といった重要な要素も考慮することで、より包括的な評価が可能となる。

注記:1. DAI貯蓄金利は収入コストに含まれるが、Aaveのセキュリティモジュールには含まれない;2. ether.fiのトークンインセンティブはエアドロップ形式であるため除外;3. これは新製品(GHO、Cashなど)、金利、ETH価格上昇、マージンなどを通じた粗い見積もりであり、投資助言とみなすべきではない;4. Aaveは現在、AAVEのリバウンド購入および分配を含むトークンエコノミクスの改善を模索中

分析により、流動性誘導や競争優位性構築の長年の取り組みの後、いくつかのプロトコルが持続可能な収益段階へと移行しつつあることが明らかになった。例えば、Aaveは連続数ヶ月黒字を達成するという転換点に到達しており、GHOを通じて新たな高マージンのローン商品を急速に展開している。ether.fiはまだ初期段階にあるが、60億ドル以上のTVL(総ロック価値)を獲得し、規模面でトップ5のDeFiプロトコルに位置づけられている。この流動性再ステーキングのリーダーは、Lidoの欠点から学び、数十億ドルの預金を最大限に活用するために、より高い金利を提供する多くの補完的製品を導入している。

問題提起と定義

2020年のDeFiブーム以降、チェーン上データおよび分析ツールは着実に進化しており、Dune、Nansen、DefiLlama、TokenTerminal、Steakhouse Financialなどの企業が、暗号プロトコルの状態に関するリアルタイムダッシュボードを作成する上で重要な役割を果たしている。Kairos Researchでは、業界内で信頼を築くためには、プロトコル間およびDAO間での標準化——すなわち財務パフォーマンス、健全性、持続可能性の提示——を推進することが不可欠だと考えている。暗号資産分野では収益性がしばしば無視されるが、価値創造こそがユーザー、開発者、ガバナンス、コミュニティといったプロトコル内のすべての関係者を持続的に調整する唯一の方法である。

以下は、本研究全体を通して使用する用語であり、各プロトコルのコストを近似的に標準化することを目指している。

-

総収益/手数料:プロトコルが生み出すすべての収益。ユーザーおよびプロトコル自体に帰属するもの。

-

手数料率:ユーザーから徴収される費用の割合。

-

純収益:ユーザーへの支払いおよび収益コストを差し引いた後のプロトコル収益。

-

運営費:給与、契約社員、法務・会計、監査、Gasコスト、助成金、およびトークンインセンティブなどを含む各種支出。

-

営業利益:プロトコルおよびトークン保有者によって発生するすべてのコスト(プロトコル運営に関連するトークンインセンティブを含む)を差し引いた後の純粋な米ドル額。

-

調整後利益:将来の利益をより正確に予測するために、一時的な費用を利益に加算し、現在は収益として表現されていないが確定している将来のコストを差し引く。

プロトコル概要

本レポートで重点を置く各プロトコルが提供するコア製品について詳細に分析を行う。これらのプロトコルは、暗号資産分野内のさまざまなセグメントにおいて最も成熟した存在である。

Aave

Aaveは「非中央集権的でノンカストディアルな流動性プロトコル」であり、「供給者、借り手、清算人として参加できる」。供給者は暗号資産を預け入れることで貸付利息を得ると同時に、その預け入れポジションを利用してレバレッジをかけるかヘッジできる。借り手は、レバレッジやヘッジを目的とした超過担保のユーザーか、アトミックフラッシュローンを利用するユーザーである。借り手は借り入れた特定資産に対して固定または変動金利を支払う必要がある。Aaveのプロトコル手数料は、未決済(未実現)、決済済み、または清算されたポジションに対して支払われる利息の合計であり、これを貸し手/供給者(90%)とAave DAO国庫(10%)で分配する。また、ポジションが所定の担保比率上限を超えた場合、Aaveは「清算人」による強制売却を許可する。各資産には独自の清算ペナルティがあり、これも清算人(90%)とAave DAO財務(10%)で分配される。Aaveが新たに提供する製品GHOは、超過担保かつ暗号資産で裏付けられたステーブルコインである。GHOの導入により、Aaveは第三者ステーブルコイン供給者に依存せずに融資を提供でき、金利設定においてより大きな柔軟性を持つようになった。さらに、仲介者を排除することで、未返済のGHOローンから得られるすべての借入利息をAaveが独占的に受け取ることができる。

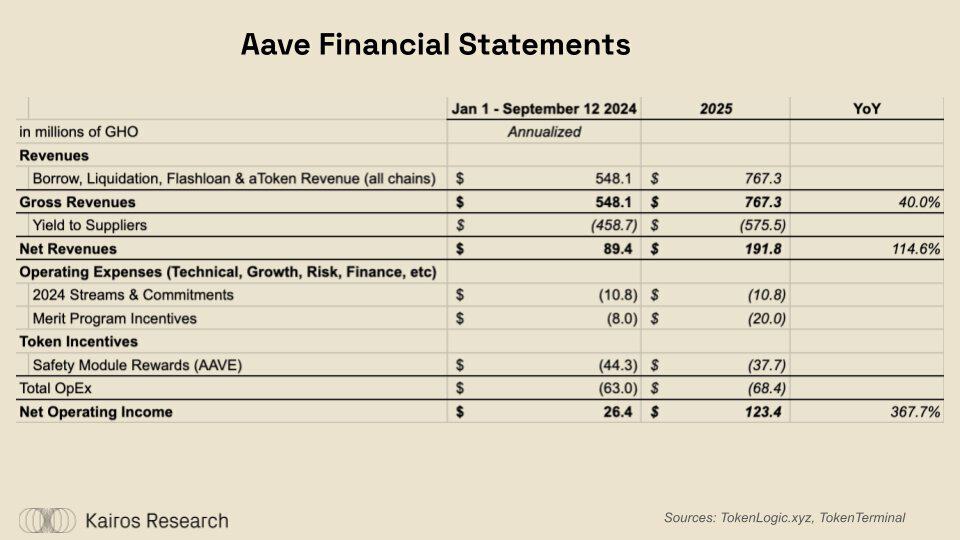

AaveはTokenlogicダッシュボードを通じて、DAOのすべての収益・支出データを透明に公開している。我々は8月1日から9月12日までの「財政収入」データを抽出し、年率換算したところ、純収益は8940万ドルとなった。総収益を算出するため、TokenTerminalの損益計算書データを用いてマージン率を推定した。2025年の予測は主に、暗号資産価格の上昇トレンドが借り入れ能力を高めるとの仮定に基づいている。また、モデルではAaveの純利益率が上昇している。これはGHOが第三者ステーブルコインを代替する可能性と、後述するプロトコルのセキュリティモジュールの改善によるものである。

暗号資産における主要なレンディング市場は、2024年に初めて黒字の年を迎える可能性が高い。Aaveの収益可能性を示唆する兆候は複数ある:供給者へのインセンティブは枯渇しており、アクティブなローンは上昇傾向を維持しており、アクティブな借入額は60億ドルを超えている。Aaveは明確に、流動性ステーキングおよび再ステーキング市場の恩恵を大きく受けている。ユーザーがLST/LRTを預け入れ、ETHを借り出し、それを流動性ステーキングトークンと交換し、同じプロセスを繰り返す循環である。このサイクルにより、Aaveユーザーは大きな価格リスクを負うことなく、ネットスプレッド(LST/LRT預け入れに関連するAPY - Aaveでの借入金利)を得ることができる。2024年9月12日時点で、ETHはAaveで最も大きな未返済貸出資産であり、全チェーンを通じて27億ドル以上のアクティブローンが存在する。我々は、プルーフオブステーク+再ステーキングという概念によって推進されるこのトレンドが、チェーン上のレンディング市場の構造を変え、Aaveのようなプロトコルの利用率を持続可能に大幅に向上させたと考えている。再ステーキングによる循環的借り入れが流行する前は、こうしたレンディング市場はレバレッジユーザーが主導しており、彼らは安定コインを借り入れるのが一般的だった。

GHOの導入は、Aaveにとって新たな高マージンのレンディング商品を生み出した。これは合成ステーブルコインであり、貸出手数料は供給者に支払われない。また、DAOは市場金利よりもやや低い金利を提供できるため、借り入れ需要を促進できる。財務的観点から見ると、GHOは今後注目すべき最も重要な部分の一つである。その理由は以下の通り:

-

初期コストが高い(技術的・リスク的・流動性面)

-

将来的には監査、開発作業、流動性インセンティブのコストが徐々に減少していく

-

比較的上昇余地が大きい

-

未返済のGHO供給量は1.41億ドルであり、Aaveの総未返済ローンの2.35%、DAI供給量の2.7%にすぎない

-

現在、Aaveで貸し出されている非GHO安定コイン(USDC、USDT、DAI)は約30億ドル

-

Aaveのレンディング市場よりも高いマージン率

-

安定コイン発行には他にもコストがかかるが、第三者ステーブルコイン供給者に支払いを行うよりは安価になるはず

-

MakerDAOの純利益率は57%だが、Aaveは16.31%

AaveプロトコルのネイティブトークンAAVEの完全希薄化時時価総額(FDV)は27億ドルで、年間収益(予想2640万ドル)の約103倍に相当する。しかし、我々は今後数ヶ月でこの数値が変化すると考えている。上述のように、好調な市場環境は借り入れ能力を高め、新たなレバレッジ需要を刺激し、清算収益の増加を伴う可能性がある。最後に、GHOの市場シェア成長がAaveの従来のレンディング市場からの食い合いに過ぎなかったとしても、それはマージン率に直接的なプラス効果を与えるはずである。

MakerDAO

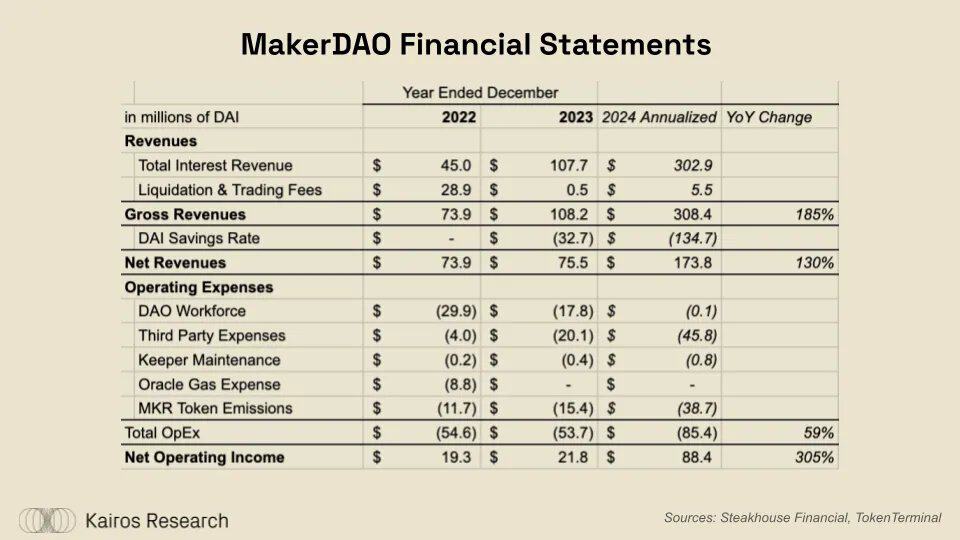

MakerDAO(現ブランド名:Sky)は、さまざまな暗号資産および現実世界の資産を担保にしてステーブルコイン(DAI)を発行する非中央集権的組織であり、ユーザーは自分の資産を活用しつつ、暗号経済に「非中央集権的」な安定価値のストレージを提供できる。Makerのプロトコル手数料は「安定費」と呼ばれ、借り手が支払う利息と、プロトコルが収益資産に配分して得られるリターンから構成される。これらのプロトコル手数料は、MakerDAOとDAI貯蓄金利(DSR)コントラクトにDAIを預け入れた預金者に分配される。Aaveと同様に、MakerDAOも清算手数料を課している。ユーザーのポジションが必要な担保価値を下回った場合、資産はオークションプロセスを通じて精算される。

MakerDAOは過去数年間で著しく成長しており、これは2021年の投機的ボラティリティ期間中の清算によるものだ。しかし、世界的な金利上昇とともに、MakerDAOはより持続可能でリスクの低いビジネスラインを創出してきた。米国国債などの新たな担保資産の導入により、資産効率を高め、標準的なDAI貸付金利を上回るリターンを生み出せるようになった。DAOの支出を検討する中で、以下の点が明確になった:

-

DAIは暗号エコシステム全体(CEX、DeFi)に深く根ざしており、Makerは数百万ドルの流動性インセンティブを投入する必要がない。

-

DAOは持続可能性の確保において非常に優れた取り組みを行っている。

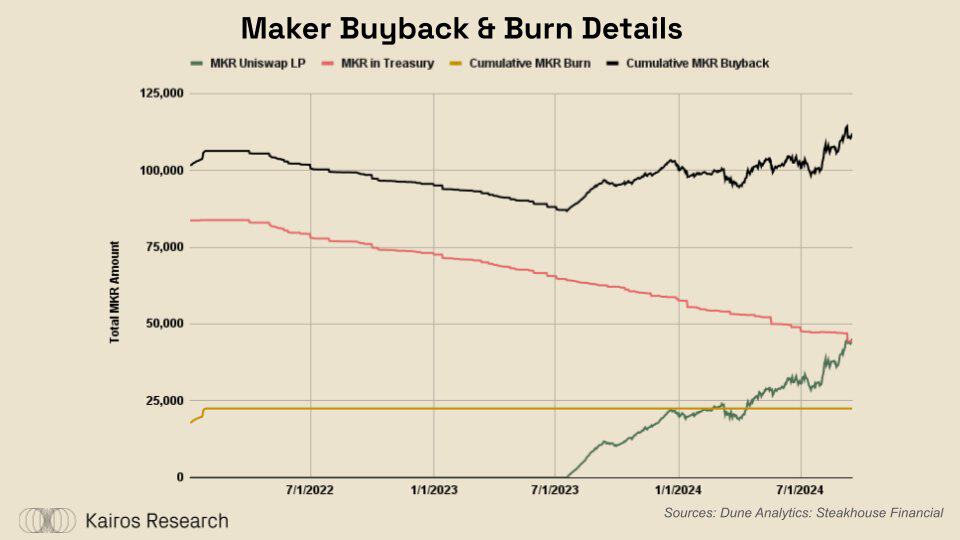

2024年通年で、Makerは約8840万ドルの純プロトコル収益を上げると予想される。MKRの時価総額は16億ドルで、純収益のわずか18倍である。2023年、DAOはプロトコルのトークンエコノミクスを改訂し、一部の収益をMKR保有者に還元することを投票で決定した。DAIの借り入れ金利(安定費)がプロトコル内に継続的に積み上がることで、Makerはシステムの余剰を蓄積しており、これを約5000万ドルに維持することを目指している。Makerはスマートバーンエンジンを導入し、この余剰資金を使って市場でMKRを買い戻している。Maker Burnによると、MKR供給量の11%がすでに買い戻され、破棄、プロトコル自身の流動性、または財務強化に使用されている。

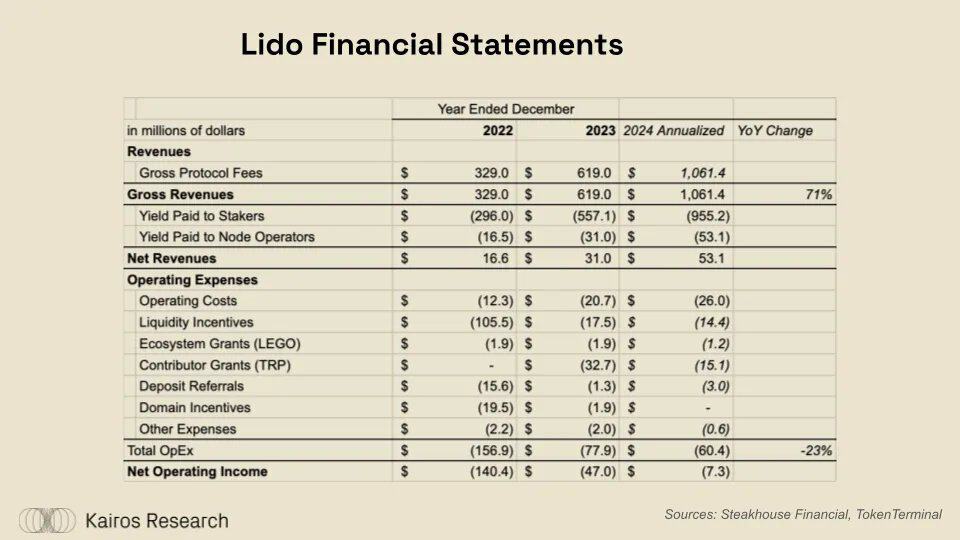

Lido

Lidoは、イーサリアム上最大の流動性ステーキングサービスプロバイダーである。ユーザーがLidoを通じてETHをステーキングすると、「流動性ステーキングトークン」を受け取る。これにより、ステーキング解除の待ち行列を回避できるだけでなく、ステーキング済みETHをDeFiで利用できない機会コストも回避できる。Lidoのプロトコル手数料は、検証ネットワークに支払われるETH報酬であり、ステーキング者(90%)、ノードオペレーター(5%)、Lido DAO財務(5%)に分配される。

LidoはDeFiプロトコルにおける興味深いケーススタディである。2024年9月10日時点で、彼らはプロトコルを通じて967万ETHをステーキングしており、これはETH全体供給量の約8%、ステーキング市場シェアの19%以上に相当し、TVLは220億ドルである。しかし、Lidoは依然として収益性に欠けている。短期間にキャッシュフローを得るためにどのような変更ができるだろうか?

ここ2年間で、Lidoはコスト削減において大きな進歩を遂げてきた。stETHの普及において流動性インセンティブは極めて重要であった。上級ユーザーは自然とLSTを選ぶ傾向があり、これはエコシステム全体で最高の流動性を持っているためだ。我々は、stETHが印象的な競争優位性を確立したことで、Lido DAOが流動性インセンティブをさらに削減できると考えている。コストを削減しても、700万ドルの利益では10億ドル以上のFDVを正当化するのは難しいかもしれない。

今後数年間、Lidoはその時価総額水準に達するため、収益拡大またはコスト削減を追求しなければならない。我々はLidoの潜在的な成長経路をいくつか見ている。1つはETH全体のステーキング率が28.3%からさらに上昇すること、もう1つはLidoがイーサリアムエコシステムの外へ拡大しようとする努力である。十分な時間的スパンで見れば、前者は実現可能だと考える。一方、Solanaのステーキング率は65.5%、Suiは79.5%、Avalancheは49.2%、Cosmos Hubは61%である。ETHのステーキング量を倍増させ、市場シェアを維持できれば、Lidoはさらに5000万ドル以上の純収益を生み出せるだろう。この仮定は単純化されすぎており、ステーキング率の上昇に伴ってETH発行報酬が圧縮されることを考慮していない。Lidoの市場シェア拡大も可能だが、2023年にイーサリアムの社会的コンセンサスがLidoの支配的地位に深刻な疑念を呈したことは、その成長速度がピークに達したことを示している。

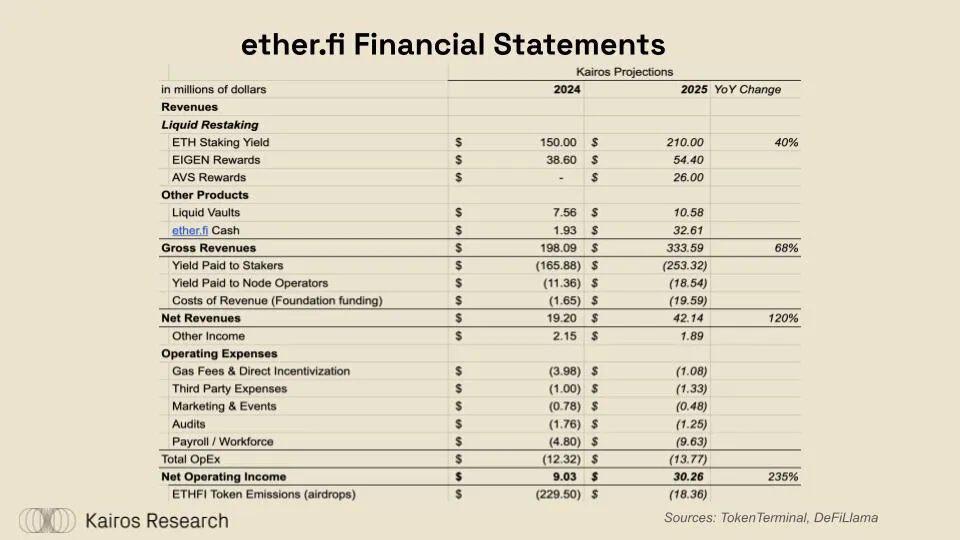

ether.fi

Lidoと同様に、ether.fiは非中央集権的かつノンカストディアルなステーキングおよび再ステーキングプラットフォームであり、ユーザーの預金に対して流動性レシートトークンを発行する。ether.fiのプロトコル手数料には、ETHステーキング報酬およびEigenlayerエコシステムを通じて経済的安全性を提供するためのアクティブバリデーターサービス収益が含まれる。ETHステーキング報酬はステーキング者(90%)、ノードオペレーター(5%)、ether.fi DAO(5%)に分配され、再ステーキング報酬はステーキング者(80%)、ノードオペレーター(10%)、ether.fi DAO(10%)に分配される。また、ether.fiには「Liquid」といった他の補完的製品もあり、これは再ステーキングおよびDeFi戦略ライブラリで、預金者のリターンを最大化することを目指している。Liquidはすべての預金に対して1〜2%の運用管理料を課しており、この費用はether.fiプロトコルに計上される。さらに、ether.fiは最近、Cashデビットカード/クレジットカード製品をリリースし、ユーザーが再ステーキング済みETHを使って現実世界での支払いができるようにしている。

2024年9月時点で、ether.fiは流動性再ステーキング分野において断然の市場リーダーであり、再ステーキングおよび収益製品のTVLは65億ドルである。上記の財務諸表において、以下のような仮定を用いて各製品の潜在的プロトコル収益をシミュレーションした:

-

ether.fiの現在のステーキング量が今年残り期間中変わらないと仮定した場合、2024年の平均TVLは約40億ドル

-

今年の平均ETHステーキングリターンは約3.75%低下すると予想

-

EIGEN上場前のFDVは約55億ドルとし、再ステーキング報酬の配布スケジュールは2024年1.66%、2025年2.34%。つまり、ether.fiがEIGENから得る直接収益は:2024年約3860万ドル、2025年約5440万ドル

-

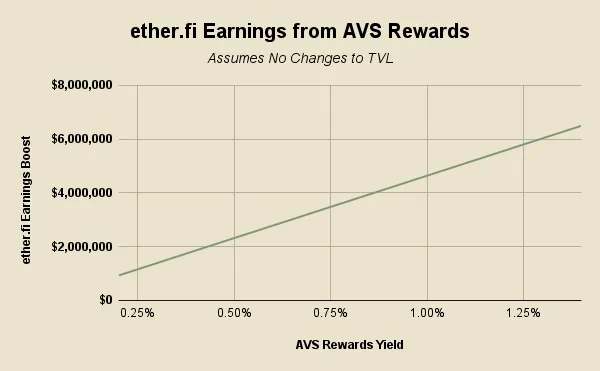

EigenDA、Omni、その他のAVS報酬プログラムを調査した結果、Eigenlayer再ステーキング者に支払われる報酬総額は約3500万~4500万ドル(年利0.4%)と推定

Cashは最もモデリングが難しい収益源であり、まだ導入されたばかりで、この分野全体に透明性のある先例がほとんどない。我々はether.fiチームと共に、予約需要および大手クレジットカードプロバイダーの収益コストに基づき、2025年の最適な見積もりを立てており、今後1年間でこれを注視していく。

ETHFIトークンインセンティブがプロトコルのコストであることは認識しているが、財務諸表の下部に留めた。理由は以下の通り:これらの費用はエアドロップおよび流動性誘導のために初期段階で大量に発生するが、これらは事業発展に必須のコストではなく、EIGEN+AVS報酬がETHFIインセンティブのコストを相殺すると信じているためである。引き出し機能がすでに長期間有効になっているため、ether.fiは深刻な純流出を経験しており、このプロトコルは長期的かつ持続可能なTVL目標に近づきつつあると考えている。

トークン価値蓄積と評価システム

これらのプロトコルの収益性を単純に評価するだけでなく、各プロトコルの利益が最終的にどこに向かうかを探索することは価値がある。規制の不確実性は、多様な収益分配メカニズムの設計を後押ししてきた。トークンステーキング者への配当支払い、リバウンド購入、トークン焼却、国庫内蓄積、その他多くの独自手法が採用され、トークン保有者がプロトコルの発展に関与し、ガバナンスに参加するインセンティブを持つよう試みられている。トークン保有者の権利が株主の権利と等しくない業界では、市場参加者は自分のトークンがプロトコル内で果たす役割を徹底的に理解する必要がある。我々は弁護士ではなく、いかなる分配方法の合法性についても立場を取るものではないが、市場がそれぞれの方法にどのように反応しているかを探求する。

ステーブルコイン/ETH配当:

-

利点:測定可能なメリット、より高品質なリターン

-

欠点:課税イベント、Gas消費など

トークンリバウンド購入:

-

利点:非課税、継続的な購買力、資金の増加

-

欠点:スリッページやフロントランニングのリスクがあり、保有者へのリターンは保証されず、資金がネイティブトークンに集中

リバウンド購入+焼却:

-

利点:上記と同じ。さらに、1トークンあたりの利益が増加

-

欠点:上記に加え、資金の成長なし

国庫蓄積:

-

利点:プロトコル運営の余地を広げ、資金の多様化を実現。DAO参加者による管理が維持される

-

欠点:トークン保有者への直接的な恩恵なし

トークンエコノミクスは明らかに科学というより芸術であり、収益をトークン保有者に分配するのと再投資するのと、どちらが有益かを知るのは難しい。シンプルにするために、仮想の世界ではプロトコルが成長の最大化を達成しており、収益を再分配するトークンは保有者の内部収益率(IRR)を高め、何らかの支出を受け取るたびにリスクを排除できる。以下では、現在いずれもトークンエコノミクスの改善を進めているETHFIとAAVEの設計および潜在的価値蓄積について考察する。

今後の展望

Aave

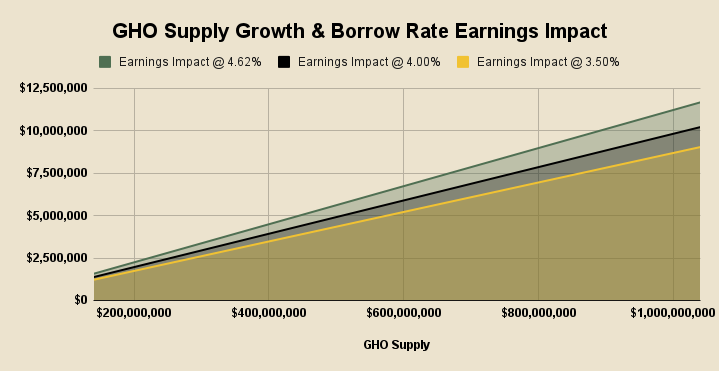

現在、GHO供給量は1.42億ドル、GHOの加重平均借入金利は4.62%、加重平均stkGHOインセンティブ支出は4.52%であり、総GHO供給量の77.38%がセキュリティモジュールにステーキングされている。したがって、Aaveは1.1億ドル相当のGHOで10ベーシスポイント(bps)を、未ステーキングの3200万ドルでは4.62%を稼いでいる。世界的な金利動向およびstkAAVE割引を考慮すれば、GHOの借入金利は確かに4.62%以下まで下げられる余地があるため、我々はGHOへの影響を4%および3.5%の場合でも予測に追加している。今後数年間、AaveにはGHOの成長を促進する多くの機会がある。以下の図は、未返済GHOローンが10億ドルに達するシナリオがプロトコル収益にどのように影響するかを予測したものである。

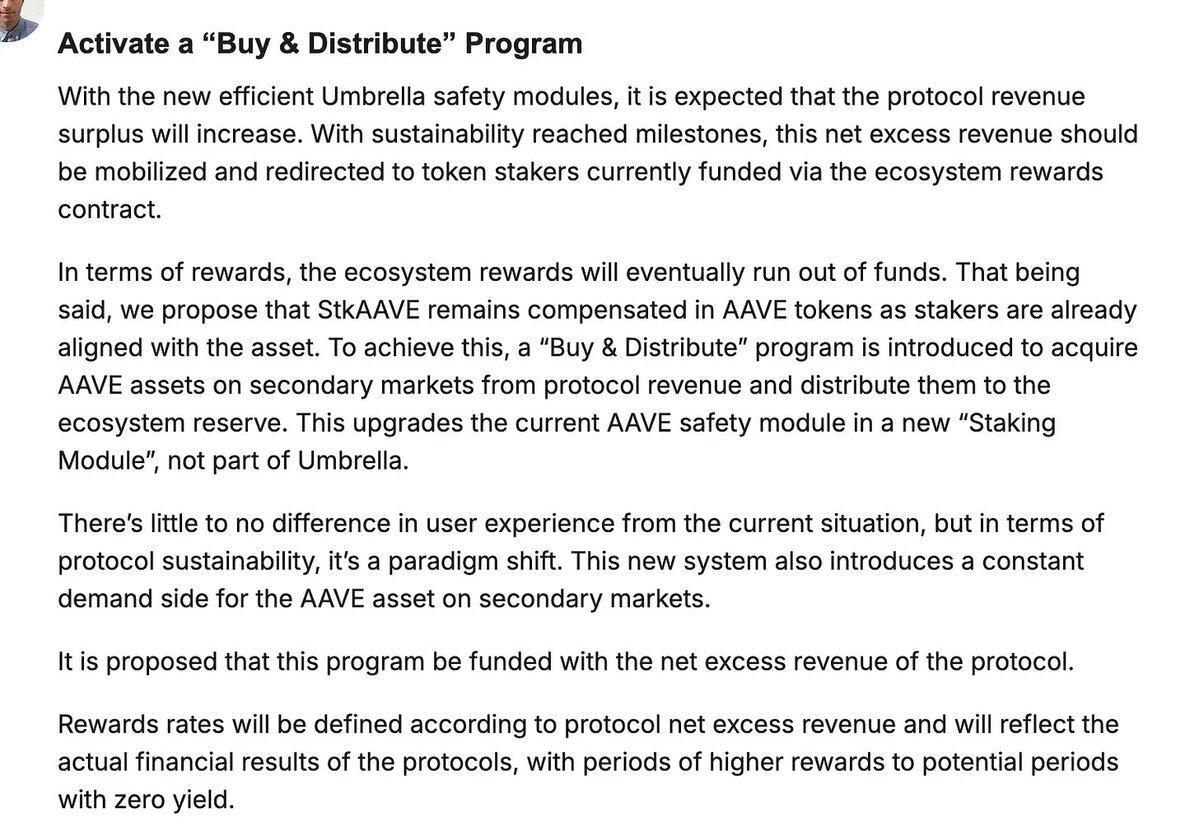

Aaveには成長の可能性があるが、Marc ZellerはAaveのガバナンスフォーラム内で、プロトコルの支出およびネイティブトークンAAVEの改善に関する温度チェックを提案している。改善の前提は、Aaveが急速に収益性プロトコルになりつつある一方で、現在は不完全なセキュリティモジュールに対して過剰な費用を支払っていることにある。7月25日時点で、Aaveのセキュリティモジュールには4.24億ドルが存在し、主にstkAAVEおよびstkGHOで構成されている。これらは不完全な資産であり、スリッページや脱連動リスクによる不良債権を補填できない。さらに、トークン発行を通じて、AAVEの二次流通流動性をインセンティブ化しており、stkAAVEを不良債権補填に使用する必要がある場合でも、スリッページを最小限に抑えられるようにしている。

もしDAOが、awETHやaUSDCなどのaTokenをセキュリティモジュールに使用し、stkGHOはGHO債務の返済専用に隔離するよう投票決定すれば、この概念は根本的に変わる可能性がある。stkGHOは不良債権補填のために売却する必要はなく、没収して焼却すればよい。上記のaTokenは極めて流動性が高く、プロトコル債務の大部分を構成している。担保不足の場合、これらのステーキング済みaTokenは没収・焼却され、不良債権を補填できる。この提案の目的は、セキュリティモジュールおよび流動性インセンティブの支出を削減することにある。Zellerは以下の図で、新プラン下でのstkAAVEの役割をさらに詳しく説明している。

この提案が承認されれば、AAVEトークンにとって有利な影響を与えるはずである。なぜなら、需要がより安定し、不良債権補填のためにstkAAVEが没収されるリスクを負うことなく、保有者が報酬を受け取れるようになるためだ。ステーキング契約の税務影響については不確かであるが、継続的な購買力とトークンの再分配を通じて、AAVEの長期保有者にとって非常に有益である。

ether.fi

ether.fiが持続可能なビジネスモデルの迅速な構築で成功を収めていることを踏まえると、複数の収益化施策を設けるのは魅力的である。例えば、プロトコルの開発チームおよびDAOは迅速に行動し、RestakingおよびLiquid製品から生じる収益の25〜50%をETHFIのリバウンド購入に充て、流動性供給および資金準備に使うことを提案している。しかし、AVS報酬の不在、初期の大規模な立ち上げコスト、および製品群のほとんどが新規であることから、2024年の収益データを用いて公正な時価評価を行うのは無駄で複雑な可能性がある。

ETHFIトークンのFDVは13.4億ドルで、今年は(流動性インセンティブを除けば)小幅な黒字を見込む予定であり、これはLidoのLDOと非常によく似ている。もちろんether.fiも時間の試練に耐えなければならないが、Lidoよりも速やかな収益化の可能性を持ち、より幅広い製品の継続的成功を考えれば、収益の上限も高い。以下は、AVS報酬がプロトコル収益にどのように貢献するかの控えめな分析である。AVS報酬収益とは、再ステーキング者がAVS支出からのみ得る報酬のことである。

Lidoで見られるように、流動性ステーキング/再ステーキングは競争が激しく、比較的薄利の業界である。ether.fiはこの限界を十分に認識しており、市場シェアを獲得しつつ、より広範な収益補完製品の開発を模索している。以下は、これらの他の製品が再ステーキングおよび収益生成理論にどう適合すると我々が考える理由である。

-

Liquid:我々は、LRTの上級ユーザーはDeFiのレゴブロックに精通しており、リターン最大化を望んでいるため、DeFi戦略を自動化する製品に惹かれるだろうと確信している。AVS報酬が実際に「上線」すれば、暗号経済には数十種類のリスク/リターン戦略と新たなネイティブ収益形態が登場する。

-

Cash:LSTと同様に、LRTは通常のETHよりも優れた担保形態であり、十分な流動性を持つ。ユーザーは流動性再ステーキングを利付きの当座預金のように使い、ほぼゼロコストで日常支出用の資産を借り入れることができる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News