米連邦準備制度の金融政策40年:「ボルカーによるインフレ対策」―「グリーンスパン・ミラクル」―「バーナンキQE」、パウエルは何かを残すつもりか?

TechFlow厳選深潮セレクト

米連邦準備制度の金融政策40年:「ボルカーによるインフレ対策」―「グリーンスパン・ミラクル」―「バーナンキQE」、パウエルは何かを残すつもりか?

現在、連邦準備制度(FRB)は史上最も複雑な世界経済情勢に直面している。

執筆:張雅琦、華爾街見聞

40年にわたり、連邦準備制度(FRB)の金融政策は数人の議長によって指揮されてきた。それぞれが独自の方法で時代の課題に対応してきた。

ウォーカーによる強硬な利上げによるインフレ抑制、グリーンスパンによる経済好況の牽引、バーナンキによる量的緩和(QE)を通じた金融危機後の経済再構築、イェレンによる利上げサイクルの開始。現在、FRBは史上最も複雑なグローバル経済環境に直面している。

今週木曜日、パウエル議長は歴史的に注目される50ベーシスポイントの利下げを発表し、新たな緩和サイクルを再開した。彼は過去の指導者たちのように成功を収め、米国経済を「ソフトランディング」へ導くことができるだろうか? また、彼自身は歴史にどのような足跡を残すのだろうか?

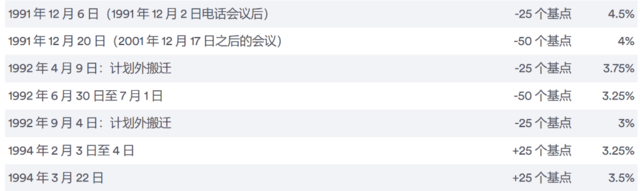

「ウォーカー・モーメント」:景気後退の代償を払ってでもインフレを抑制

1970年代末、米国はスタグフレーションの深刻な状況に陥っていた。物価上昇は一向に止まらず、当時のFRB議長ポール・ウォーカーは前例のない強硬な利上げ政策を断行した。

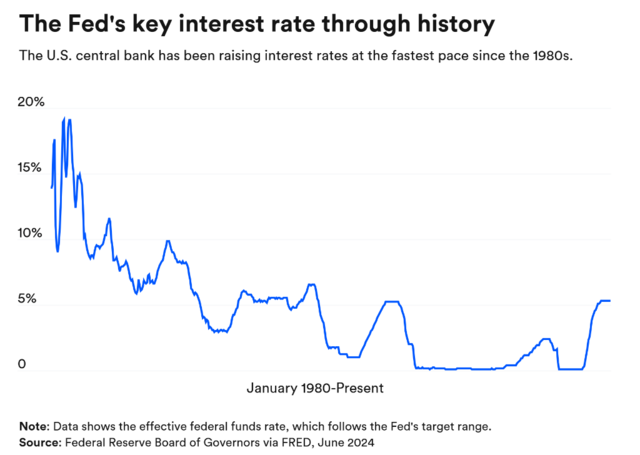

1981年から1990年の間、フェデラルファンド金利(FF金利)は一時的に19~20%という史上最高水準まで急騰した。この措置はインフレ鎮圧には成功したものの、景気後退を引き起こし、失業率はほぼ11%まで上昇。大恐慌以来、最も高い水準に達した。

一方で、FRBの金利は頻繁に変動した。1981年11月2日、金利は急激に13~14%の目標域まで低下したが、1982年の最初の4か月間で再び15%まで上昇。その後、1982年7月20日に11.5~12%まで下落した。記録によれば、この10年間の「実効」FF金利は平均9.97%だった。1984年11月以降、金利が10%を超えることは二度となかった。

今日のように金利調整で直接インフレをコントロールする手法とは異なり、ウォーカーの金融政策の中心はマネーサプライの成長抑制にあった。彼の戦略は当初批判を浴びたが、最終的には1986年までにインフレ率を2%未満に抑えることに成功した。

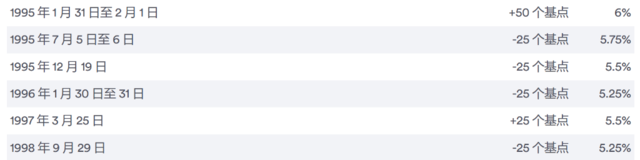

アラン・グリーンスパン:成功裏に「ソフトランディング」を実現

アラン・グリーンスパンは1987年から2006年までFRB議長を務め、米国の金融政策、経済運営、そして世界経済において重要な役割を果たした。

1990年8月、米国経済は8か月間にわたる景気後退に突入したが、グリーンスパン率いるFRBはこれを成功裏に乗り切り、2000年5月にはFF金利を当時の記録となる6.5%まで引き上げた。一方、1992年9月には金利が3%まで低下しており、10年ぶりの低水準を記録した。

1995年、グリーンスパンは米国経済の「ソフトランディング」を成功裏に導き、その後の経済繁栄の道を開いた。

1994年、FRBはインフレ圧力を受けて大幅な利上げを行った。1995年に入ると雇用市場は明らかに冷え込み、同年5月には月間雇用者数がマイナス成長となった。

しかしFRBは1995年から1996年初頭にかけて、3回にわたりそれぞれ25ベーシスポイントの利下げを実施。これにより1996年半ばまでに、月間新規雇用は平均約25万人まで回復。その後長い間、インフレは米国経済の主要な懸念事項とはならなかった。

グリーンスパンの在任期間はFRB史上で最も長く、史上最长の経済拡張期を成功裏に導いたことから、「経済の達人(Maestro)」と称賛された。彼の指導のもと、FRBは非公式ながら初めて2%のインフレ目標を設定。この決定は現代の金融政策に大きな影響を与えた。

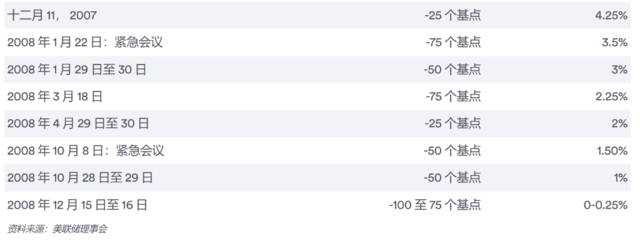

ベン・バーナンキ:自らQEの扉を開く

壊滅的な2008年の金融危機のさなか、ベン・バーナンキはFRBを率いてゼロ金利政策と量的緩和(QE)を開始。米国経済を破滅の淵から救い出した。

それ以前、金利は5.25%の高水準に達していたが、サブプライム危機発生後、FRBは金利を100ベーシスポイント引き下げ、ゼロ近辺まで低下させた。

この時期、FRBは大規模資産買入れ(LSAP)とも呼ばれる量的緩和政策を実施。長期金利の低下と経済刺激を目指したこの措置により、FRBのバランスシートは当初の8700億ドルから4.5兆ドルへと急膨張した。

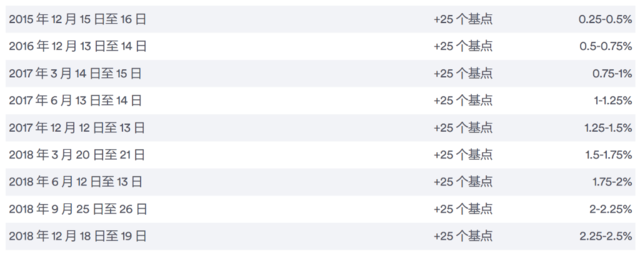

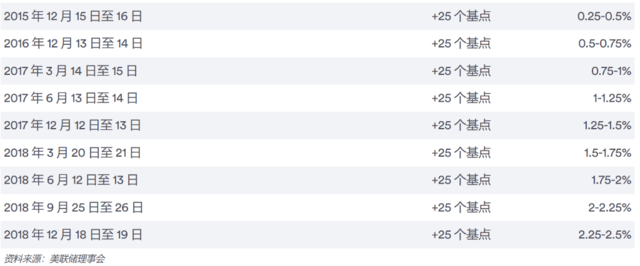

2015年以降、FRBは25ベーシスポイントずつの利上げを重ね、金利は2018年に2.25~2.5%に達した。

イェレン:QE終了から利上げサイクルへ

2014年2月、ジェネット・イェレンがバーナンキからFRB議長の座を引き継ぎ、大不況からの回復期を導いた。

2015年12月以降、FRBは毎年25ベーシスポイントずつ利上げを行い、2017年に3回、2018年に4回利上げを実施。FF金利は2.25~2.5%のピークに達した。

パウエルの登場、米国経済の行く末は?

2018年2月、現職FRB議長ジェローム・パウエルが就任した。

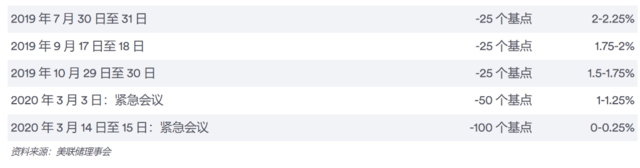

鈍いインフレと減速する成長に直面し、FRBは2019年に3度の利下げを決定。経済を再び活性化させるための措置であり、1990年代のグリーンスパンが行った「保険的利下げ」と同様のものだった。

だが、新型コロナウイルスの出現により、新しい時代の幕開けが宣言された。FRBは13日間で2度の緊急会合を開き、金利をゼロまで引き下げた。

危機後、再びインフレが米国経済最大の脅威となった。FRBは2022年3月に25ベーシスポイントの利上げを開始し、その後1年以上にわたり「アクセル全開」で基準金利を5.25~5.5%の高水準まで引き上げた。

今週、FRBは2022年4月以来初の利下げを実施。基準金利は4.74~5.0%の水準に据え置かれた。

ジョージメイソン大学のマーケータスセンター名誉貨幣政策主席であるスコット・サムナー氏はこう述べている。

「中央銀行は往々にして、『前の戦争』に勝つことに集中してしまう。」

「インフレ率が高いときにはより強硬な姿勢を取る。インフレが目標を下回れば、FRBは『では、もっと拡張的な政策をすべきかもしれない』と考える。 パウエル議長は就任当初から決意していた。もしまた景気後退が起これば、より積極的な政策を行うと。個人的には、この戦略は初期には比較的成功したが、行き過ぎてしまったと思う。」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News