ベライドが見るビットコイン:リスクとリターンの要因は従来の資産と全く異なる

TechFlow厳選深潮セレクト

ベライドが見るビットコイン:リスクとリターンの要因は従来の資産と全く異なる

長期的には、ビットコインの採用を促進する要因は、ほとんどの伝統的金融資産に影響を与える世界的マクロ要因とは異なり、あるいは正反対である可能性がある。

執筆:Samara Cohen、Robert Mitchnick、Russell Brownback、Blackrock

翻訳:1912212.eth、Foresight News

ビットコインは誕生から15年間、起伏に富んだ道のりを歩んできました。当初は無名の存在でしたが、今や世界中の個人や機関が保有する資産となっています。

我々は、ビットコインがグローバルかつ非中央集権的で供給量が固定された主権を持たない資産として、そのリスクとリターンの要因が伝統的な資産クラスとは全く異なり、長期的には根本的に無相関であると考えています。短期的な市場取引行動が、場合によっては深刻に、ビットコインのファンダメンタルズから逸脱することがあっても、我々はこの信念を貫いています。

2024年8月5日、S&P 500指数が3%下落する中、ビットコインも7%の単日下落を経験しました。これは、円のスワップ・トレード解消による世界的な市場の急激な調整期と重なったためです。この時期は、GenesisやMt. Goxなど、長期間にわたって未決だった破産分配および清算の動きが直前の3日間にかけて展開されていたこととも一致していました。その後、世界的な売却による流動性争奪が状況をさらに悪化させました。

こうした株式市場との短期的な急激な逆相関が時折見られますが、ビットコイン価格は通常反発し、3日以内に売却前の水準まで回復します。我々はこのパターンを、ファンダメンタルズが最終的に短期のレバレッジ取引反応に勝つ一例と捉えています。ウォレン・バフェットの言葉にあるように、「株式市場は、焦る者から忍耐強い者へ資金が移動する仕組み」です。この洞察は、ビットコイン市場の歴史全体においても当てはまることが多いのです。

ポイント

1. ビットコインの独自の特性と歴史を踏まえ、投資を検討する人々は、従来の金融資産との比較分析方法を探っています。

2. ビットコインは高いボラティリティを持つため、明らかに高リスク資産ですが、そのリスクや潜在的なリターンの要因は、伝統的な高リスク資産とは根本的に異なります。そのため、多くの従来型金融フレームワーク、特に一部のマクロ評論家が用いる「リスク資産 vs 安全資産」という枠組みには適合しません。

3. ビットコインは希少性・非主権性・非中央集権性を持つグローバル資産であり、市場のパニックや特定の地政学的緊張時に、一部の投資家にとってヘッジ手段として機能しています。

4. 長期的には、ビットコインの採用曲線は、世界の通貨安定性、地政学的安定性、米国の財政持続可能性、政治的安定性への懸念の強さに左右される可能性があります。これは、伝統的なリスク資産がこれらの力に影響を受ける一般的な関係と正反対です。

はじめに

「ビットコインはリスク資産か、それとも安全資産か?」――これは、初めてビットコイン投資を検討するクライアントから最もよく寄せられる質問の一つです。彼らは、ビットコインが株式や債券と長期的にどのような相関関係にあるのか、また米国の実質金利や流動性の変化によってどう影響を受けるのかを知りたがっています。

我々は、ビットコインの独特な性質ゆえに、他の伝統的金融枠組みの多くに当てはまらないと考えています。長期的なリターンの要因は、他のポートフォリオ構成要素とは根本的に無相関であり、場合によっては逆相関さえ示すと信じています。長期的には、ビットコインの普及の原動力が、伝統的な金融資産を駆動するグローバルマクロ要因とは異なる、あるいは正反対のものである可能性があるのです。確かにビットコインにはボラティリティがあり、市場の急変時には株式と一時的に連動することもありますが、本稿ではそのダイナミクスを説明しようと思います。

なぜビットコインが重要なのか

まず、ビットコインがなぜ重要であるかという根本的な理由を理解する必要があります。2009年の誕生以来、ビットコインはインターネットネイティブな通貨ツールとして初めて世界的に広く採用されました。その技術革新は、デジタルネイティブでグローバルに通用し、希少で非中央集権的かつ許可不要な通貨形態を創造した点にあります。これらの特性により、ビットコインはこれまで数世紀にわたり他の通貨形態が抱えてきたいくつかの問題の解決において、大きな進展を遂げました:

1)ビットコインの供給量は2,100万枚に限定されており、容易に価値を切り下げられることがありません。

2)グローバルかつデジタルネイティブであるため、政治的境界を越える価値移転に伴う従来の摩擦を超えて、ほぼリアルタイムでゼロに近いコストで送金できます。

3)非中央集権的で誰でも参加可能なため、世界で初めて真正にオープンアクセスな通貨システムとなりました。

ビットコインの画期的な突破以降、他の暗号資産も登場しており、その多くはより広範なユースケースを目指しています。しかし、ビットコインはこの分野で最も傑出した資産として世界的に認められており、暗号資産の中でも唯一無二の地位を確立し、信頼できる希少性を持つグローバル通貨代替品としての役割を果たしています。

ビットコイン時価総額1兆ドルへの道筋

ビットコイン価格は大幅に上昇し、世界的に広く採用されていますが、それが本当に広範な価値保存手段および/またはグローバル決済資産として定着するかどうかは依然不透明です。その変動する市場価値は、この不確実性を反映しています。

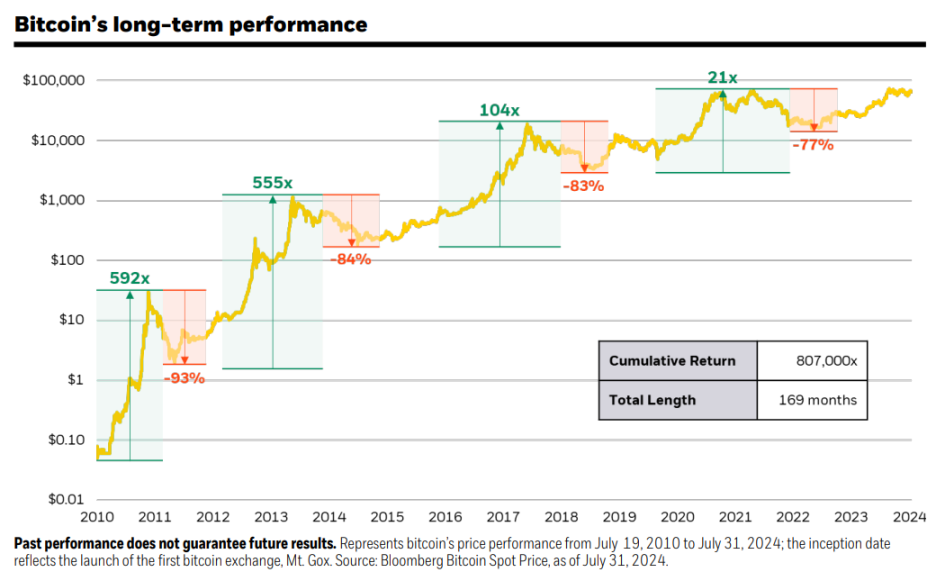

過去10年間で、ビットコインは7年間、主要なすべての資産クラスを上回るパフォーマンスを記録し、年率換算で100%を超えるリターンを達成するという卓越した結果を残しました。ただし、この10年間には3年間最下位となった年もあり、4度にわたり50%以上の下落(調整)を経験しています。それでも、こうしたサイクルを経ても、ビットコインは回復し新たな高値を更新してきました。熊相場の期間が長いことは事実ですが。

ビットコイン価格のこうした変動は、時間の経過とともに、グローバル通貨代替品としての広範な採用可能性がどのように変化しているかを一定程度反映しています。

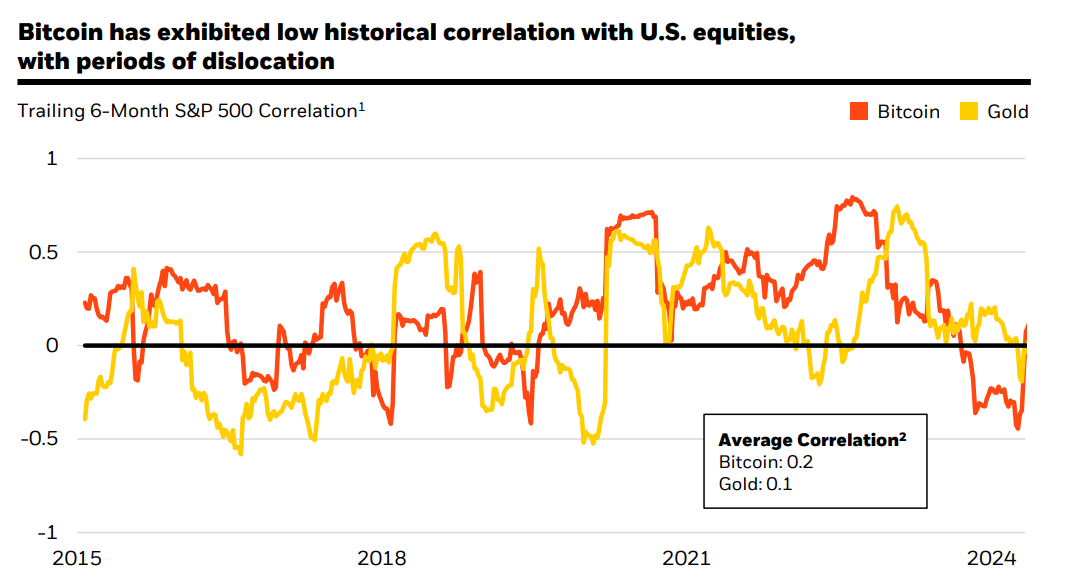

「マクロ変数との無相関」資産

ビットコインは他のマクロ変数との基本的な関連性が非常に小さく、これが株式や他のリスク資産との長期平均相関が低い理由です。短期的には、米ドル実質金利や流動性の急変時に相関が急上昇することもありますが、それは本質的に一時的なものであり、長期的には統計的に有意な明確な相関関係は成立していません。

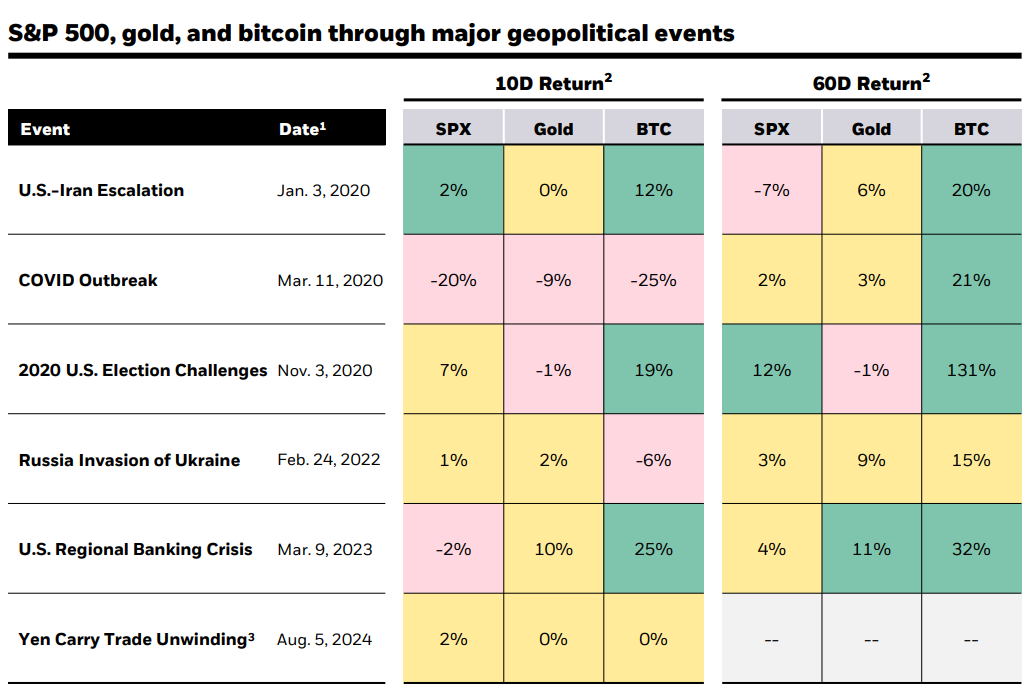

ビットコインは、世界で初めて広く採用された非中央集権的・非主権の通貨代替品であり、従来のカウンターパーティリスクを持たず、中央集権的なシステムに依存せず、特定の国家の運命にも左右されません。この特性により、ビットコインは銀行システム危機、主権債務危機、通貨安、地政学的混乱、その他の国固有の政治・経済リスクといった主要なマクロリスク要因とは、ファンダメンタル面で基本的に切り離されています。長期的には、ビットコインの採用の行方は、世界の通貨不安定、地政学的緊張、米国の財政持続可能性、政治的安定性に対する懸念の増減に影響される可能性があります。

こうした特性から、過去5年間で、世界が直面したいくつかの破壊的イベントの際に、一部の投資家はビットコインをヘッジ資産と見なしてきました。注目すべきは、こうしたイベントの際、ビットコインが一時的にマイナス反応を示した後、その後リバウンドすることがあることです。我々は、ファンダメンタルズでは説明しきれないこうした短期的な価格反応を、以下の要因に帰するべきだと考えます:

一、ビットコインは24時間取引可能でほぼ即座に現金化できるため、伝統的市場での流動性が逼迫する局面、特に週末などに、非常に売却しやすい資産となります。

二、ビットコインおよび暗号資産市場は依然として未成熟であり、投資家の理解も十分ではありません。

ほとんどの場合、最近の2024年8月5日の世界的売却イベントを含め、ビットコインは数日または数週間で元の水準に戻り、多くのケースでは、破壊的イベントがビットコインのファンダメンタルズに与えるポジティブな影響が認識されると、さらに上昇してきました。

米国債動向が再び注目される

こうした背景から、国内外における連邦予算赤字と債務状況への懸念の高まりは、将来ドルに影響を与える可能性のある出来事へのヘッジとして、代替的準備資産の魅力を高めています。この動きは、債務が深刻な他の国々でも同様に進行しているようです。これまでのクライアントとのやり取りから判断すると、これが最近の機関投資家のビットコインへの関心急増の大部分を説明しています。

ビットコインはなおリスク資産である

前述の分析はいずれも、ビットコイン自体が依然として高リスク資産であるという事実を否定するものではありません。ビットコインは新興技術であり、グローバル決済資産および価値保存手段としての道のりは初期段階にすぎません。また、規制上の課題、採用の不確実性、エコシステムの未熟さなど、さまざまなリスクに直面しており、価格も変動し続けています。

しかし重要なのは、こうしたリスクはビットコインに特有のものであり、他の伝統的投資資産と共有されるものではないということです。したがって、ビットコインは、「リスク資産 vs 安全資産」という単純な枠組みが精緻な考察を欠き、広範に適用できないことを示す極めて有力な事例と言えるのです。

ポートフォリオの観点からは、一定の保有比率であれば分散効果をもたらす一方、保有比率が大きくなると、その独立した高いボラティリティがポートフォリオ全体のリスク増大に過度に寄与し始めます。

結論

ビットコインは短期的には株式や他のリスク資産と同方向に動くこともありますが、長期的にはそのファンダメンタルズの要因が、ほとんどの伝統的投資資産とは大きく異なり、多くの場合、正反対であると考えられます。

世界的な投資コミュニティが、地政学的緊張の高まり、米国の債務・赤字体質への懸念、そして世界各地の政治的不安定の増加に直面する中、ビットコインは、投資家が直面する財政的・通貨的・地政学的リスクに対抗するための、ますますユニークな分散投資手段として注目されるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News