VC(ベンチャーキャピタル)がどのようにプロジェクトに投資して利益を得るのか?- わかりやすい解説

TechFlow厳選深潮セレクト

VC(ベンチャーキャピタル)がどのようにプロジェクトに投資して利益を得るのか?- わかりやすい解説

投資は芸術である。

著者:Route 2 FI

翻訳:TechFlow

どうすればベンチャーキャピタリスト(VC)になれるのか?どうやって自身のVCファンドを設立すればよいのか?そして、どうすれば成功するVCになれるのか?

プロトコルに投資する機会を得て、市場の最先端を走り続けるために必要な条件とは何か?

それが、私が今日お話ししたいテーマである。

ベンチャーキャピタル:友よ、あなたもスタートアップに投資したいと思っていないか?

はじめに

時々、市場からのリターンに満足できず、下落によって自分の投資が損失を被っていることに気づくだろう。

またあるときは、市場全体が利益を上げている中で、大手チームと比べて自分個人の成績が芳しくないことに気づく。では、そのような大手チームとは一体誰なのか?

市場には、マーケットメーカー、ヘッジファンド、流動性プロバイダー、そしてベンチャーキャピタル(VCs)など、さまざまな参加者がいる。最初の3者は似たような運営方法を取っており、主に既存のトークンを売買することに集中している。一方、VCは異なる。彼らはトークンが上場する前から投資を行うのだ。

VCは、あなたが応援するチームがMVP(最小限の実用製品)を開発している段階から支援を始める。彼らは特定のチームが成功すると信じ、製品がリリースされる前から多額の資金を投入する。

プロジェクトが成功すれば、投資は大きく成長するが、失敗すれば重大な損失を被ることもある。

VCのリスク/リターン比率は非常に高い。しかし、VCとは単なる資金提供ではなく、チームを支援し、直接協力してプロジェクトの長期的成功を確実にする活動でもある。

それでは、どうすればVCになれるのか?VCファンドをどうやって立ち上げるのか?どうすれば成功するVCになれるのか?プロトコルに投資する機会を得て、市場の最前線に立つためには何が必要なのか?

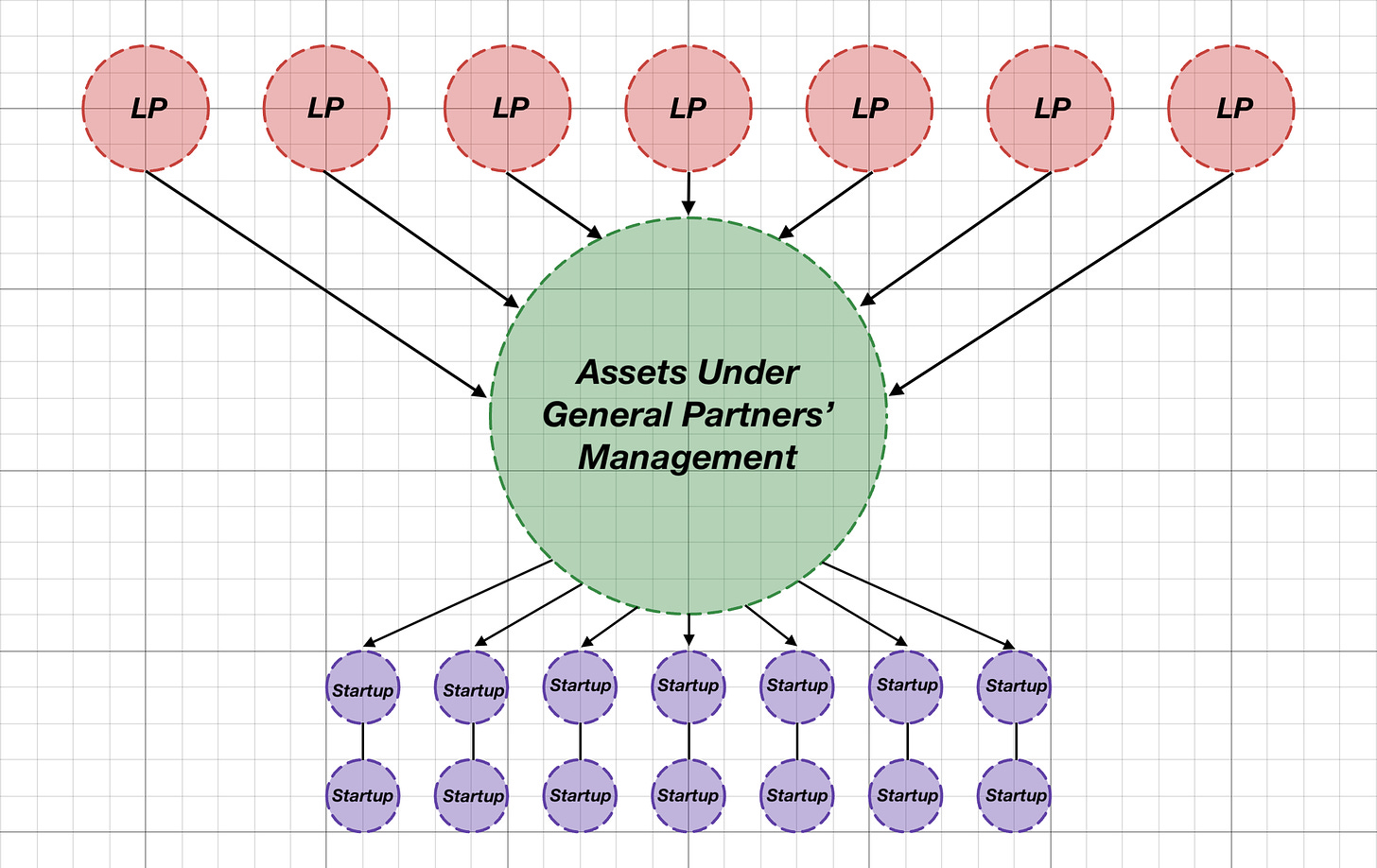

VCファンドを設立するには、まずその基本構造、特に重要な役割を理解する必要がある

各VCファンドは通常、3つの主要なプレイヤーで構成されている:有限責任出資者(LPs)、一般出資者(GPs)、および創業者である。

-

有限責任出資者(LPs)とは、大量の資金を持ち、それをベンチャー投資を通じて増やそうとする人々である。

-

一般出資者(GPs)とは、豊富な経験を持ち、成功した取引を通じてLPsの投資を増やし、その報酬としてフィーを得ようとする人々である。

-

創業者とは、革新的な製品やサービスを開発し、市場に投入しようとしている人々であり、プロジェクトを開始するために投資を必要としている。もしVCの構造を図で表すなら、私は次のような図を選ぶだろう:

LPsがGPsに対して与える権限は明確だ。彼らは資金を投入するだけでよく、あとはリターンを待つだけである。LPsの主な任務は、適切な人物を選んで資金を任せ、有意義なリターンを得ることである。

通常、LPsはスタートアップへの投資プロセスに直接関与しない。なぜなら、デューデリジェンスはGPsが行うからだ。ただし、LPsは自らのネットワークを活用して、GPsに潜在的な投資機会を紹介し、GPsがその価値を評価できるようにすることができる。

GPsは通常、毎月、四半期、または年に一度、LPsにVCファンドの現状を報告する。これには投資戦略の変更、市場の感情、完了した投資、未実現または既に実現されたリターンなどが含まれる。

GPsは情報の透明性を重視する。なぜなら、誰もがベンチャーキャピタルが高リスクビジネスであることを知っているからだ。通常、100社のスタートアップのうち1社だけがユニコーン(時価総額10億ドル以上)になる。

典型的なVCファンドは「2/20」モデルで運営されている。これは、GPsがLPsの総投資資金に対して年間2%の運用費を徴収することを意味する(主に給与、提携、契約、法務などの費用に充てられる)。

さらに、GPsは成功した投資に対して20%の報酬を徴収する。これを「キャリー(carry)」と呼ぶ。つまり、総投資リターンが100万ドルであれば、80万ドルはLPsに、20万ドルはGPsの成功報酬として支払われる。

多くのVCファンドは優れておらず、リターンも高くない。それならば、なぜLPsは依然として投資するのだろうか?

VCは通常、他の資産と相関の低い非流動資産に投資するため、全体の運用資産(AUM)の一部リスクをヘッジできる。大手機関や高純資産家は、通常5〜10%の資金をこうした投資に割り当てる。

しかし、優れたGPは大きなリターンを生み出すことができる。3〜5年で、LPsは3〜10倍のリターンを得ることがあり、これは他の資産クラスでは達成が難しい。

では、どのようにすれば、他のマネージャーではなくあなたが選ばれるGPになれるのか?

営業は芸術であり、実践を重ねるごとに向上していくものだ

あなたは他のスタートアップに投資したいかもしれないが、まずは資金を調達しなければならない。そうでなければ、投資は不可能だからだ。

ファンドの資金調達は独特のプロセスであり、他人に売り込む経験を通じて、将来他人が自分に売り込んでくることになる。

このプロセスは伝統的な資金調達と基本的に似ているが、いくつかの違いもある。まず、暗号専門のファンドである場合、暗号関連企業にのみ投資すべきである(さもなくば、そのファンドの存在意義が問われる)。

LPsのバックグラウンドは非常に多様化しうる。暗号ファンドの資金調達を行う場合、必ずしも暗号分野出身のLPsを探す必要はない。

重要なのは、あなたが彼らにとって魅力的なリターンを生み出せることを証明することだ。例えば、私の知人の暗号ファンドのGPは、eコマース、不動産、石油生産など、さまざまな分野からLPsを集めている。

この戦略は「ファンド投資戦略」と呼ばれる。実際には、投資をより的確に行うための最適化された一連のパラメータにすぎない。

その代表的なパラメータには以下のようなものがある:

-

投資ステージ。通常は6段階ある:Pre-seed、Seed、Series A、Series B、Series C、Series D。また、スタートアップが具体的なステージを隠すために「プライベートラウンド」を行うこともある。特に注目すべきはPre-seed、Seed、プライベートラウンドであり、ここでは最も高いリターンが期待できるが、リスクも大きい。これがあなたの成功を試す鍵となる。

-

付加価値サービス。これは最も重要な要素かもしれない。投資家は単なる「資金注入後放置」よりも、「スマートマネー」を求めている。そのため、投資先に追加価値を提供する必要がある。例えば、a16zは研究、マーケティング、製品開発、採用までほぼすべてのサポートを提供している。あなた(およびあなたのチーム)が資金以外に何を提供できるかを明確にし、そこに注力せよ。

多くのVCが資金以外の価値を提供していないことは容易に理解できる。これが優れたVCと普通のVCを分けるポイントであり、その差は特に好況時と不況時に顕著に現れる。

好況時には、プロジェクトも資金も豊富にある。誰もが(特に小口投資家が)狂ったように投資し、最低レベルのトークンでさえ10倍程度のリターンを生む。VCファンドでさえ、質の低いプロジェクトの割当を争うほどだ。なぜなら、市場のトークン需要が非常に高いためである。このとき、リスクとリターンの管理は困難になり、すべてが成長しているように見えるからだ。

一方、不況時には、開発者は静かな環境での開発に適しており、多くが努力して建設を続けているが、資本は希少になる。なぜなら、ほとんど何も成長していないからだ。

このときこそ、優れたVCの真価が問われる。彼らはプロジェクトチーム、持続可能なトークンモデル、技術的ソリューション、全体的なビジョンや市場戦略といった複数の指標に依存する必要がある。これには高度なスキル、経験、時には直感さえ必要になる!

したがって、ゼロからVCを立ち上げる計画があるなら、不況時、あるいは好況の終わり頃に始めるのが最適だ。競争が少なく、選択肢が多いからである。

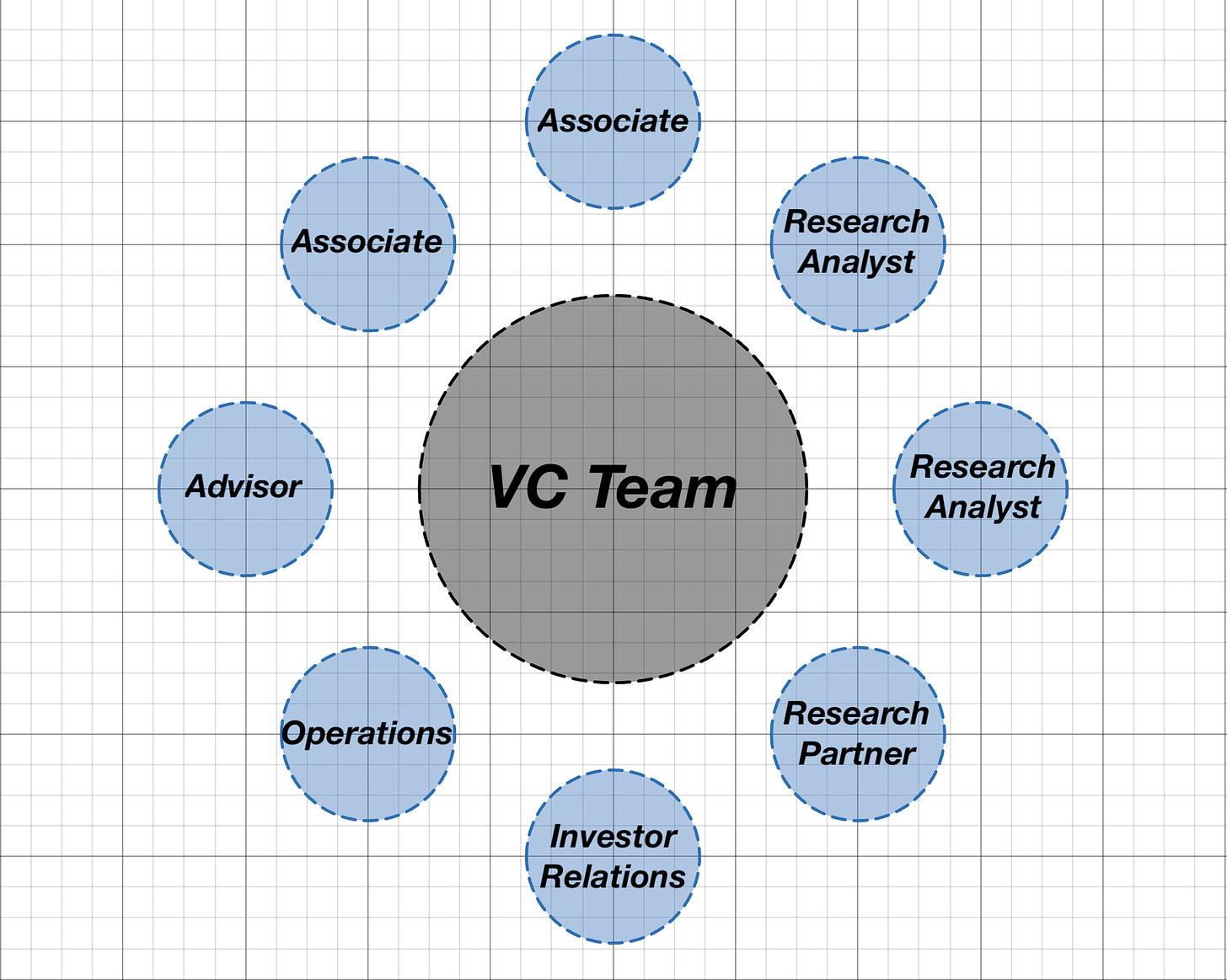

人材が最重要――誰を雇うべきか?

もちろん、どんな分野でも同様だが、チームが最も重要である。人的資本こそが最も重要な資本なのだ。では、どうやって優れたチームを編成すればよいのか?誰を雇えばよいのか?答えはシンプルで、いくらか陳腐に聞こえるかもしれないが、「自分より賢い人を雇え。市場を凌駕するチームを築け」ということだ。

通常、VCチームの規模は小さい。5000万ドル以上の資金を管理しても、10人を超える必要はない。プロセスは単純だからだ:スタートアップを見つける(または見つけられる)→ 最良のものを識別 → 投資 → スタートアップの成長を支援 → 自分の株式(トークン)を売却 → リターンを得る。

しかし、実際には各ステップを完璧にこなすには、豊富な経験と知識が必要である。明らかに、一人でこれらをすべて行うのは不可能なので、理想のチームは次の通りである:

アシスタントは、VCファンドとスタートアップ間の大部分のコミュニケーションを担当する。通常、スタートアップの初步的なスクリーニングを行い、フィードバックを提供し、投資の各段階でスタートアップと連絡を取り合う。

彼らはTwitter、アルファグループ、地域のミートアップ、カンファレンス、デモデー、ハッカソンなど、さまざまなチャンネルからプロジェクトを探し出す。また、他のVCファンドとの取引フロー提携も構築し、相互のネットワークから得た取引情報を共有することで、ファンド間の協力を促進する。

リサーチャーは、トークンエコノミクス、ビジネスモデル、技術的ソリューション、市場分析など、すべての研究関連業務を担当する。

彼らはマクロの視点から市場を観察し、トレンドや将来の方向性を予測する。例えば、リサーチャーはあるプロジェクトが将来ポートフォリオ企業になる可能性を検討することができる。

これは素晴らしいことで、未来6〜12ヶ月の市場動向と、その中で価値を創出する可能性のある企業を予測できる。これにより、特定のプロトコルに注目するだけでなく、市場全体の状況をより包括的に把握できる。

コンサルタントは、VCファンドおよびその投資先企業に専門知識と戦略的指導を提供し、通常は兼業で活動する。

彼らの役割には、潜在的な投資機会の探索、デューデリジェンスの実施、投資先企業への戦略的助言が含まれる。コンサルタントは自らのネットワークを共有することで、スタートアップが重要なリソースや潜在的パートナーとつながるのを助ける。

VCファンドのIR(Investor Relations)スペシャリストは、通常、投資家との関係の構築と維持を担当する。彼らはファンドのパートナーと密接に協力し、資金調達戦略の策定・実行、投資家向け資料の作成、コミュニケーション管理などを担う。メディア対応、投資家会議の準備、投資家の感情の追跡なども頻繁に行う。

チームの各構成要素は極めて重要であり、GPの中心的な任務は、チームが協働して成果を出し、ファンドの戦略と全体的なパフォーマンスを監督することにある。

取引フローと戦略の構築

投資は困難な作業であり、流れに乗ればいいのか?確かにそれもあり得るが、あまりにも安易すぎる。より良いパフォーマンスを達成するには、持続可能な戦略を構築し、時間とともに進化していくことが望ましい。

では、時間をかけて正しい成長を遂げるにはどうすればよいのか?

-

各スタートアップについて詳細な記録表を作成せよ。時間とともに、競合のリストを整理し、それぞれのパフォーマンスと評価額を記録する。300社以上のスタートアップを含むデータベースを持つことで、各プロジェクトの簡単な要約を作成し、そこから最大限の洞察を得ることができる。

-

アシスタントと連携を強化し、プロジェクト発掘の最適戦略を探れ。十分な知名度を得れば、通常は能動的に探さなくても、スタートアップが自ら訪れるようになる。しかし、成長段階では、ハッカソン、デモデー、初期段階のグループなど、さまざまなイベントに積極的に参加し、存在感を示す必要がある。

-

正確に狙いを定めるだけでなく、柔軟性も保て。初回のやり取りで、あるスタートアップに価値がないと判断したら、時間を無駄にするな。非常に優れたスタートアップに出会い、彼らが間もなく資金調達を終えるという場合は、可能な限り柔軟に対応し、最良の投資機会を獲得せよ。

-

オンラインでの影響力を高めよ。自らのファンドが注目する分野に関する記事を公開する。例えば、ParadigmはMEV(最大可抽出価値)に関する多数の研究を行い、最終的にFlashbots(MEVの悪影響を軽減するために設立されたR&D組織)に投資した。

投資の際に注目すべきポイントは?

投資や適切なプロジェクトの選定には、参考にすべき多くの指標がある。しかし、実際にプロトコルに投資するかどうかを決める際には、以下の重要なパラメータに注目すべきである。

-

トークノミクス(Tokenomics)。インフレ率、発行量、ステーキング報酬などを調査する。重要なのは売却圧力を避け、人々が継続的に購入するインセンティブを強固な仕組みで確保することだ。

-

技術/ファンダメンタル分析。この分野は最も調査が難しいかもしれない。プロジェクトが非常に複雑であれば、専門家に相談して、注目すべきポイントを特定すべきだ。NFTコレクションの分析は比較的簡単だが、独立したL1ブロックチェーンや開発者向けSDKの動作原理を理解するのははるかに複雑である。

-

競合他社。投資を検討しているプロトコルの競合を調査せよ。彼らのパフォーマンスはどうか?市場シェアはどれくらいか?他のプロジェクトと比べて何が違うのか?優位性や劣勢はどこにあるか?比較分析を通じて、調査中のプロジェクトをより深く理解できる。

-

エコシステム。通常、ほとんどのプロトコルはEthereum、Solana、特定のLayer 2、Cosmosなどの一つのエコシステムに基づいている。重要なのは、プロトコルがそのエコシステムに適しているかを評価することだ。例えば、Optimism上で農業プロトコルを開発しても、OptimismがDeFiに特化していないため、正当な理由がない。このような点に注意し、プロトコルが製品市場適合(PMF)を達成できるか確認せよ。

-

投資家分析。プロジェクトが第2ラウンドまたは第3ラウンドの資金調達を行っている場合、すでに過去に投資した投資家がいるということだ。これらの投資家を調査できる。通常、彼らはランク分けされており、ランクが高いほど良い。例えば、MulticoinはトップクラスのTier1投資家とされ、暗号分野で最高のVCの一つとされる。一方、Outlier VenturesはTier4程度とされる。テーブルでいくつかのファンド情報を確認できる。

-

チーム。チームメンバーが関連する経験とビジョンを持ち、プロジェクトを成功裏に構築できるか確認せよ。彼らは自分が話していることを理解しているか?賢いか?プロジェクト提案を完全に理解しているか?もし一緒に仕事をするなら、心地よいと感じるか?

他にも考慮すべき重要なパラメータがある。感情分析、オンチェーンデータ分析、パートナー分析、一次市場と二次市場の違いなどだ。ここで重要なアドバイスは、「投資が良いと明確な証拠がない限り、悪いと考えるべき」ということだ。したがって、投資価値を証明できるパラメータや指標を探せ。それが見つからないなら、おそらく本当に悪い投資なのだろう。

結論

自らのVCファンドを始めるのは非常に難しいかもしれない。なぜなら、運営体制やプロセスを構築することは常に挑戦的だからだ。まるで都市間の引っ越しのように、始めは大変だが、徐々に良くなる。

目標はファンドのリターン率を達成することだ。例えば、1億ドルの総投資資金を持ち、平均100万ドルを投資して各プロトコルの10%を取得する場合、たった1つのユニコーンプロジェクトがあれば、自分の持分は1億ドルの価値になり、投資家に資金を返還できる。

覚えておこう。投資は芸術であり、営業は芸術であり、コミュニケーションも芸術であり、リサーチもまた芸術である。繰り返し練習し、あなたとあなたのファンドが業界で最も有名な「アーティスト」の一つになるまで磨き続けよ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News