2024年前半期のWeb3資金調達レポート:75億ドル超の資金調達、取引件数は58%増加

TechFlow厳選深潮セレクト

2024年前半期のWeb3資金調達レポート:75億ドル超の資金調達、取引件数は58%増加

Web3のプリシリーズ前の段階での資金調達は強固な回復力を示しており、2024年前半にこの段階で1億8900万ドルを調達し、過去最高を記録した。

著者:Cheeky Rolo

翻訳:TechFlow

まとめ

-

2024年前半期、Web3分野における資金調達活動は顕著に増加し、1240件のプロジェクトが75.2億ドルを調達した。これは2023年後半と比較して、資金額が24%増加し、取引件数が58%増加したことになる。この成長率は、資金額が16.1%増加したものの取引件数が16.7%減少した全リスク投資市場のパフォーマンスを上回っている。

-

Web3におけるシード前段階の資金調達は強固な持続力を示しており、2024年前半期にはシード前の段階で新記録を樹立し、80件の取引を通じて1.89億ドルを調達した。Aラウンド調達も堅調な伸びを見せ、77件の取引で15.6億ドルを調達し、2023年後半のほぼ2倍の規模となった。

-

2024年第2四半期、グローバルスタートアップの資金調達環境は改善傾向にあり、大規模調達ラウンドの増加およびAI分野への資金流入の急増が主因である。AI関連の資金調達は前四半期比で倍増し、240億ドルに達した。市場の変動性がある中でも、特にシードおよびAラウンド段階において徐々に回復する傾向が見られる。

-

人工知能(AI)とWeb3への投資の増加は、これら高成長セクターに対する投資家の確信を示しており、2024年の市場環境の安定と改善を推進している。このトレンドは、今後数四半期、特に初期段階の取引において上昇勢いが続く可能性を示唆している。

2024年前半期のハイライト

出典:Messari、「Web3各段階の四半期別取引」

*注:約20%のプロジェクトは調達金額などの基本情報を開示していない。「取引件数」とは、調達金額を公表したプロジェクトの件数を指す。

-

2024年前半期、すべての段階で合計75.2億ドルが1240件のプロジェクトに調達された。これは2023年後半と比べて資金額が24%、取引件数が58%増加した結果である。

-

2024年第1四半期には、624件のプロジェクトが36.6億ドルを調達したが、前四半期と比べて調達額は6.2%減少した。

-

2024年第2四半期には、616件のプロジェクトがすべての資金調達段階で38.6億ドルを調達し、前四半期比で調達額が5.5%増加した。

-

-

表面的には、2024年前半期のパフォーマンスは2023年前半期を下回っている。当時は1041件の取引で139億ドルが調達されており、2024年前半期の調達額はその45.8%減少している。

-

しかし、この大きな差異は一つの大手企業の成功事例によって説明できる。2023年3月、Stripeが65億ドルを調達した。この一件だけで当月の調達額の83%、2023年第1四半期全体の63%、さらに2023年前半期総額の47%を占めている。このStripeの調達を例外としてデータから除外すれば、2024年前半期の資金調達実績は、昨年前半期(Stripe除く)の73.6億ドルを2%上回るという計算になる。

-

出典:Messari、「Web3各段階の半年ごとの取引」

注:2023年3月のStripeによる65億ドルの調達は、本グラフのデータから除外されている

-

全リスク投資市場全体を見ると、2024年前半期には2525件の取引で396億ドルが調達された。これに対して2023年後半期には3031件の取引で341億ドルが調達された。つまり、2023年後半から2024年前半にかけて、調達額は16.1%増加した一方、取引件数は16.7%減少した。

-

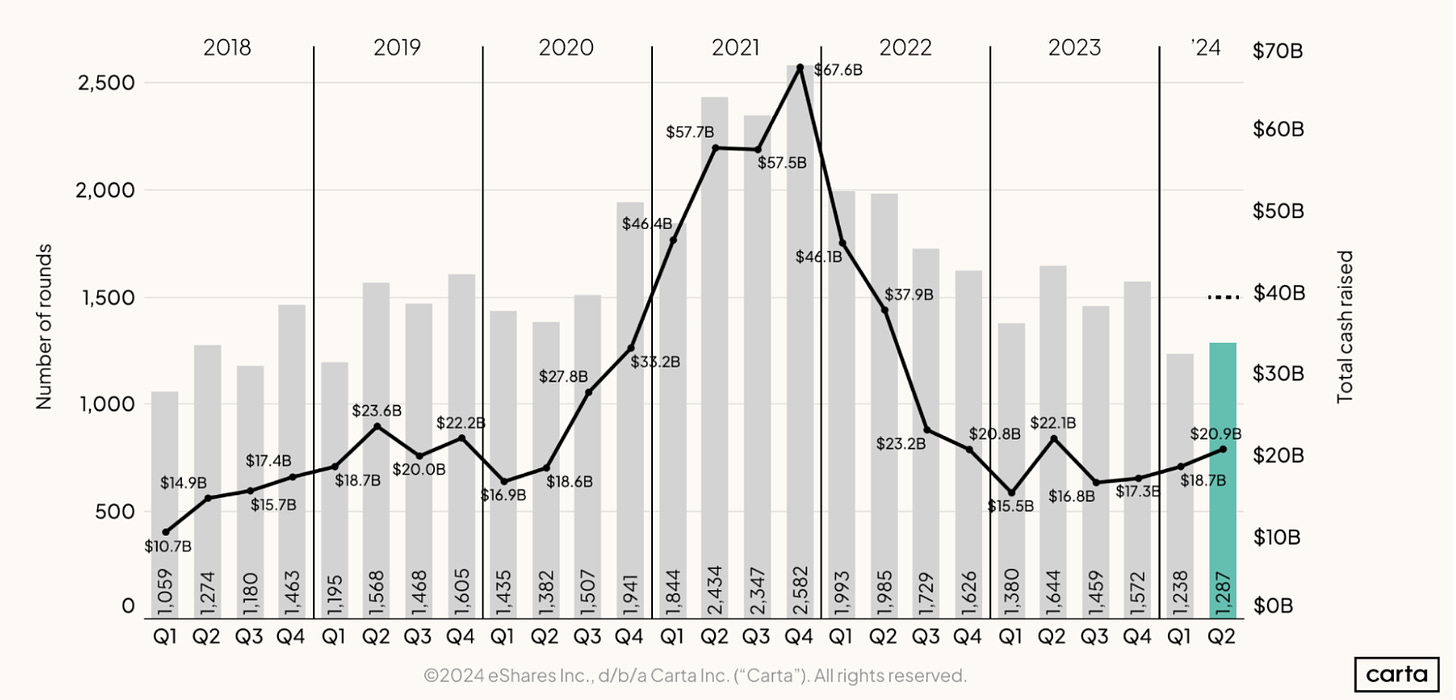

Cartaのデータによれば、2024年第2四半期は第1四半期と比べて取引件数および調達総額が大幅に増加し、合計1287件の調達ラウンドが成立し、総額209億ドルに達した。これは2023年第3四半期以降、四半期ごとに着実に増加する傾向にあることを示しており、2024年第2四半期は過去12カ月間で最も高いVC資金投入額を記録した。

-

出典:Carta, Hamza Shad、「2024年第2四半期 プライベートマーケットの状況」、2024年8月

出典:Crunchbase、Gené Teare、「第2四半期のグローバル資金調達とM&Aが回復、AI調達が急増」、2024年7月

-

グローバルスタートアップの第2四半期の資金調達額は790億ドルに達し、前四半期比16%増、2023年同期の710億ドル比で12%増加した。この成長は、1億ドルを超える大型ラウンドの増加が大きく貢献している。Crunchbaseのデータによれば、現在は資金調達額の広範な下降トレンドの第8~第9四半期目にある。今四半期の調達額は2023年Q1以来の高水準ではあるが、これがリスク投資市場の完全な回復を意味するわけではない。2023年以降、IPO前企業やAI関連企業の大規模調達の増加により、四半期ごとの調達額は大きく変動している。

-

全体として、より広範なリスク投資市場と比較すると、Web3分野の資金調達パフォーマンスはやや改善している。これは調達額の相対的な増加(Web3は24%増 vs 全体市場は16%増)だけでなく、取引件数の大幅な増加(Web3は58%増 vs 全体市場は17%減)にも起因している。

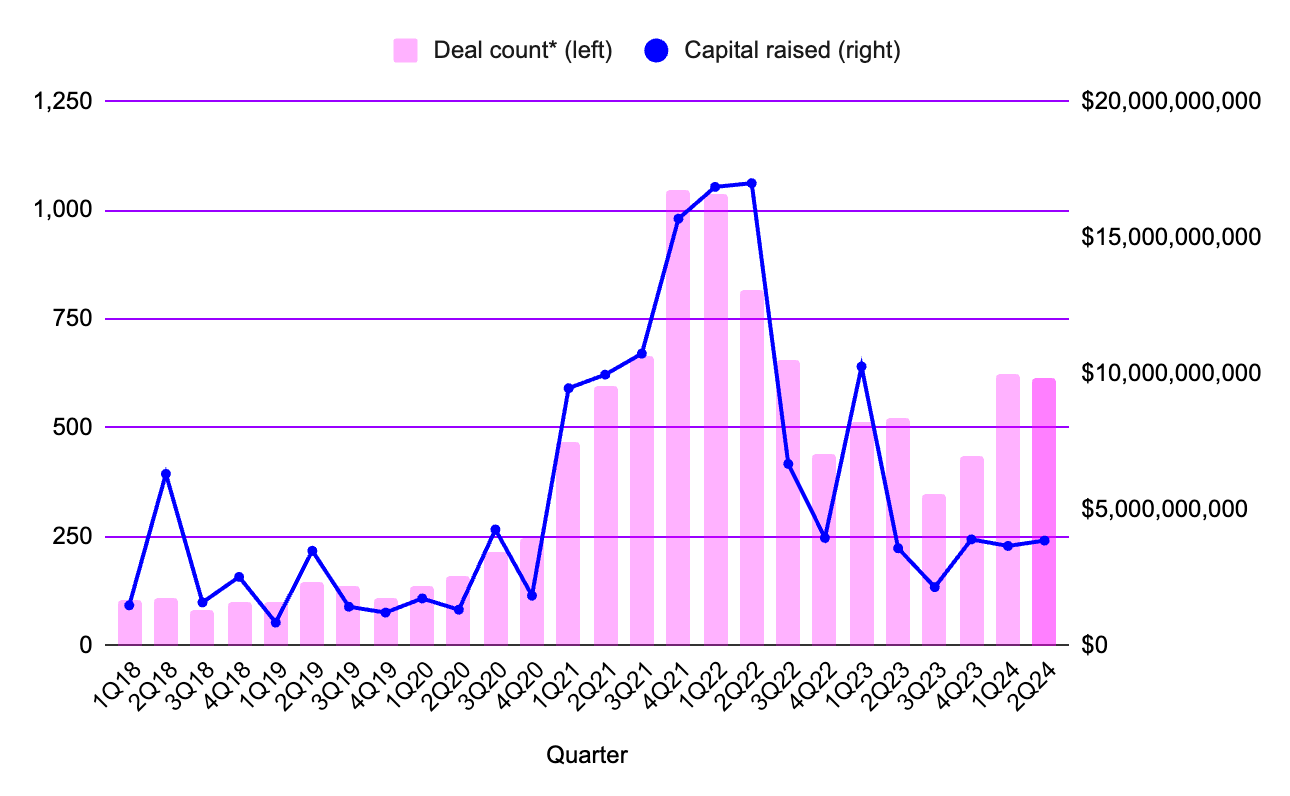

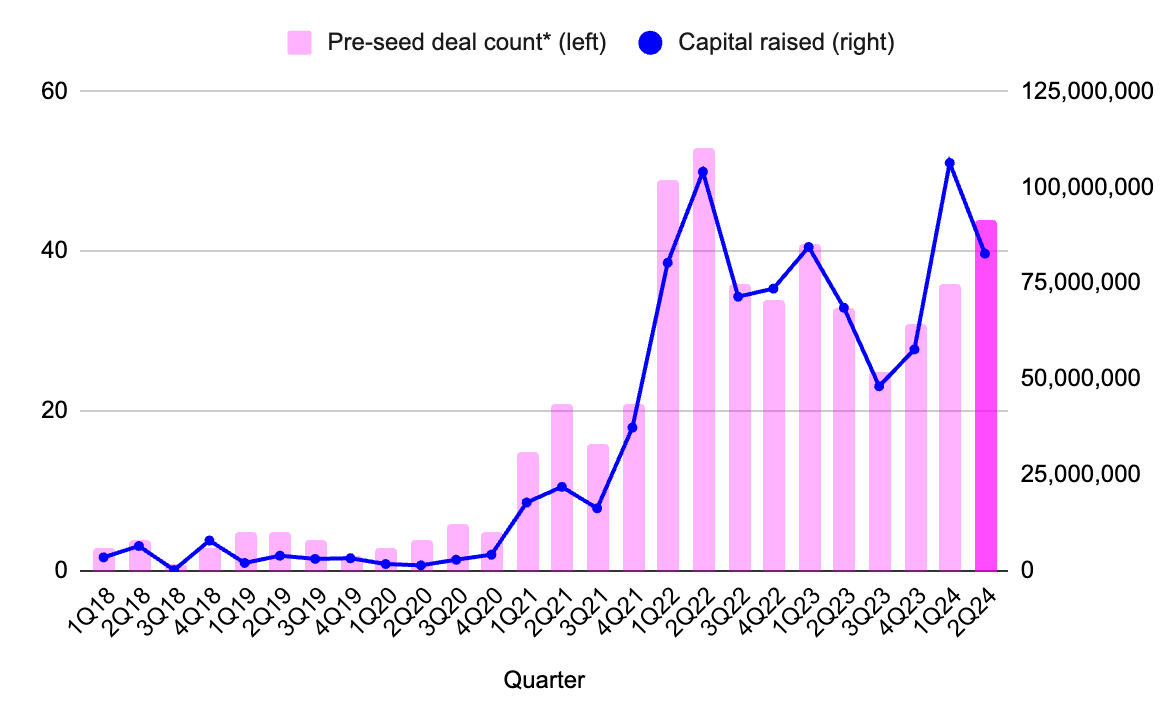

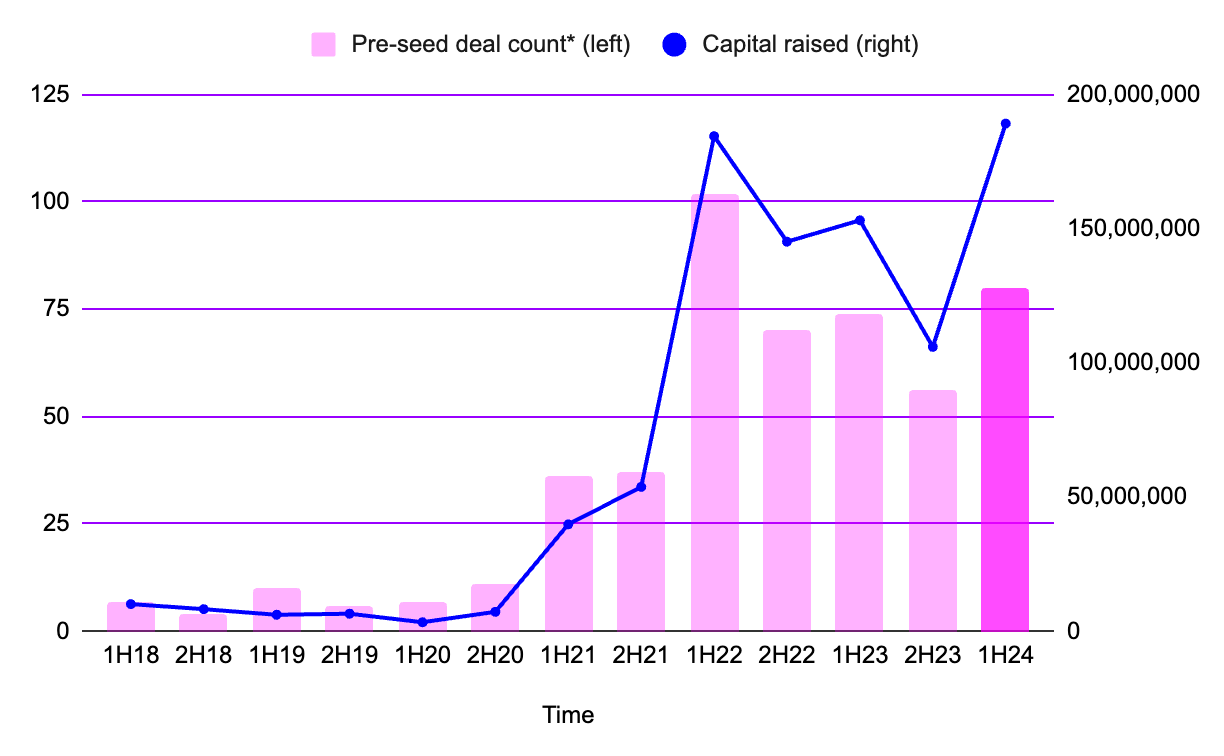

Web3 シード前(Pre-Seed)段階の資金調達状況

出典:Messari、「Web3シード前段階の取引および四半期別調達額」

-

2023年第2四半期以降、シード前段階の資金調達は、Web3分野のみならず広範なリスク投資市場全体においても、弱気市場の影響に最も強い耐性を示してきた。2023年第3四半期以降、シード前段階の取引件数も四半期ごとに増加傾向にある。2024年第1四半期には、Web3リスク投資におけるシード前段階の調達額が過去最高を記録し、36件の取引で1.06億ドルを調達した。

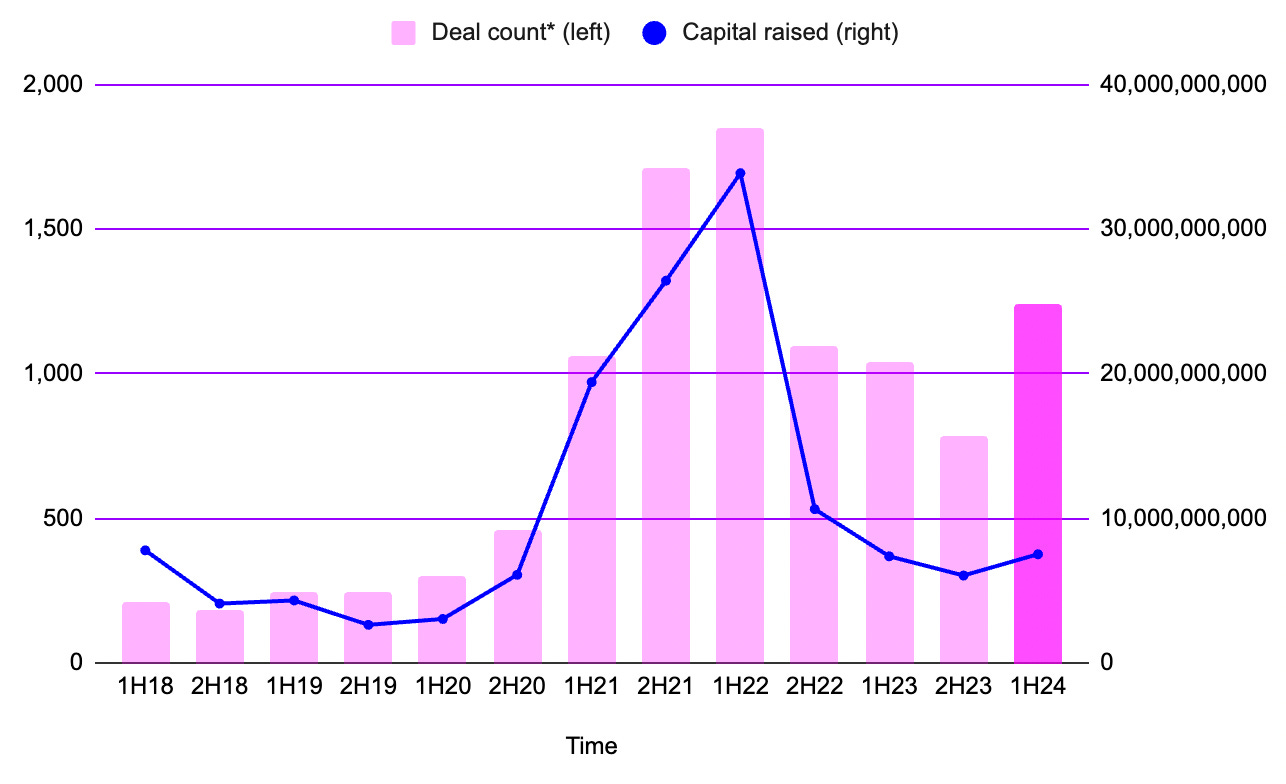

出典:Messari、「Web3シード前段階の取引および半年ごとの調達額」

-

これにより、Web3のシード前段階における半年間での資金調達も新記録を更新した。2024年前半期には80件の取引で1.89億ドルが調達され、以前の最高記録であった2022年前半期の102件で1.84億ドルを上回った。

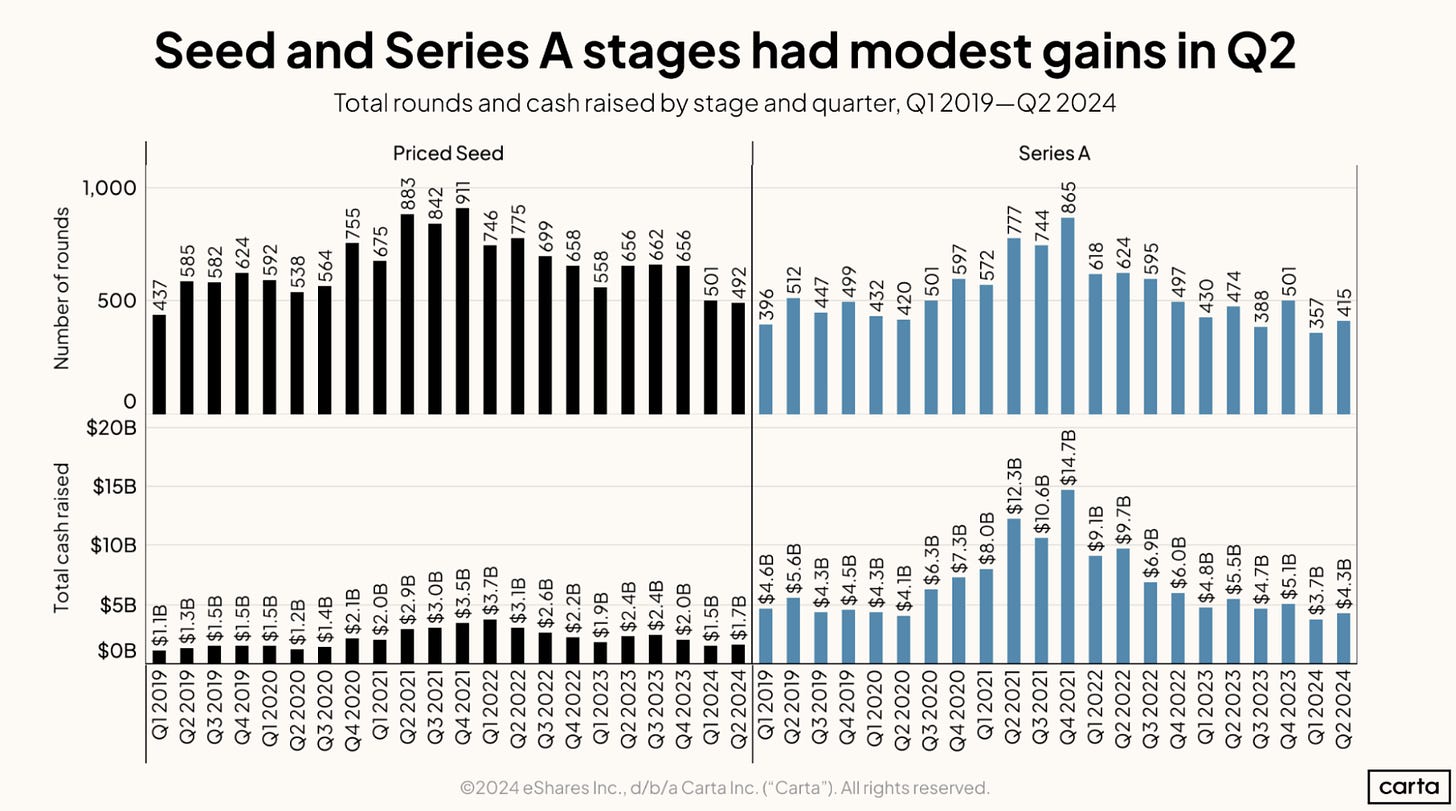

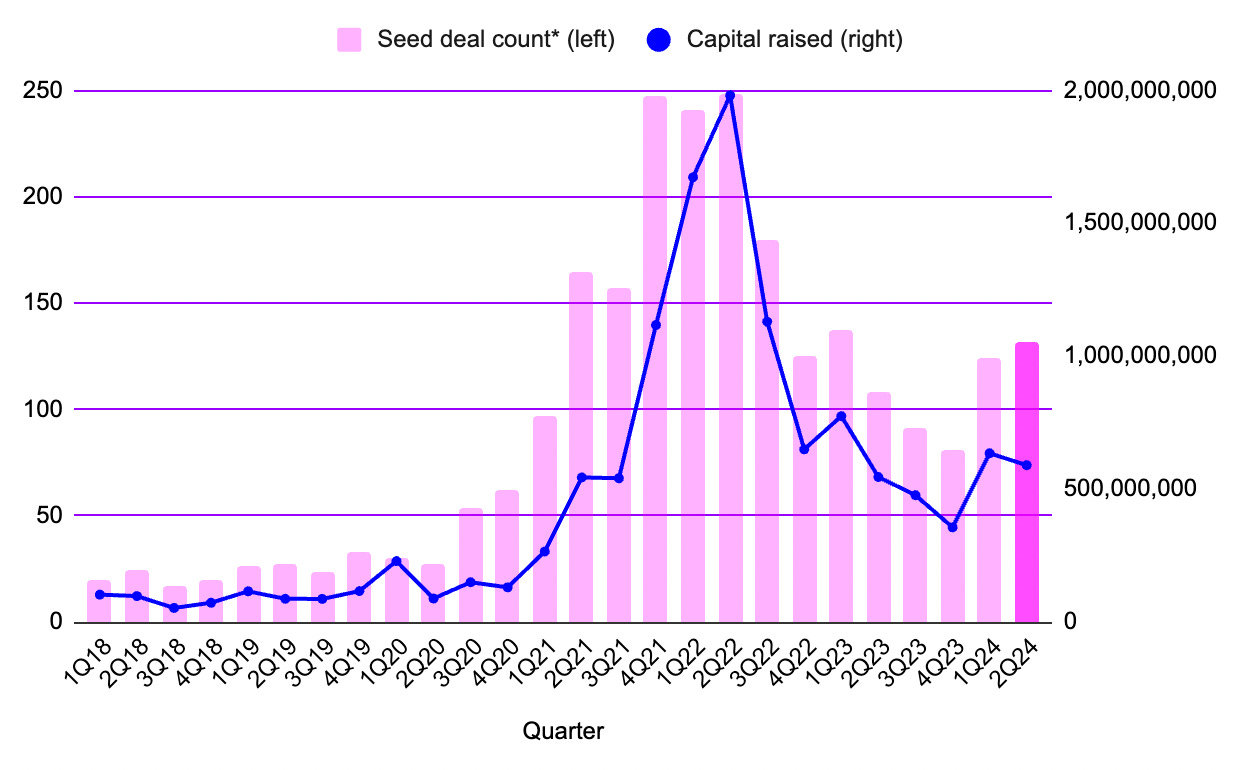

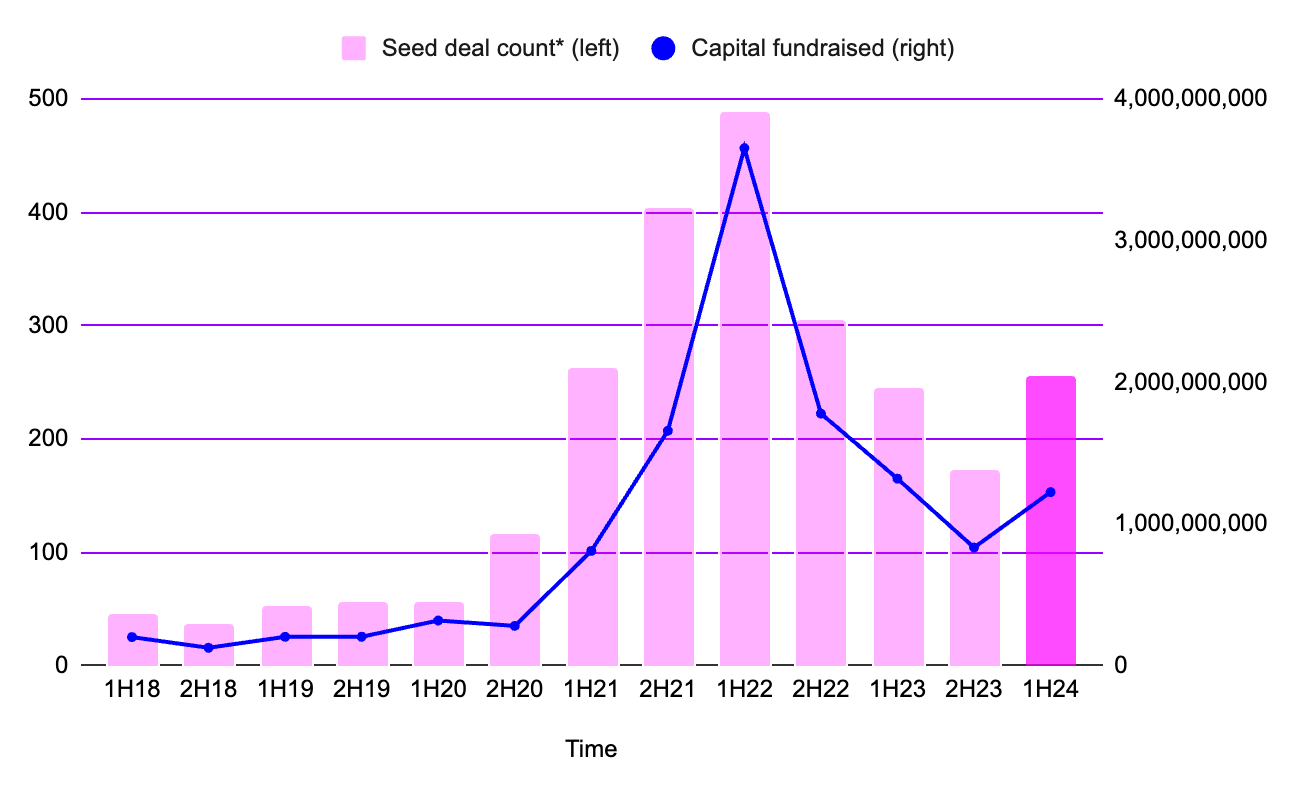

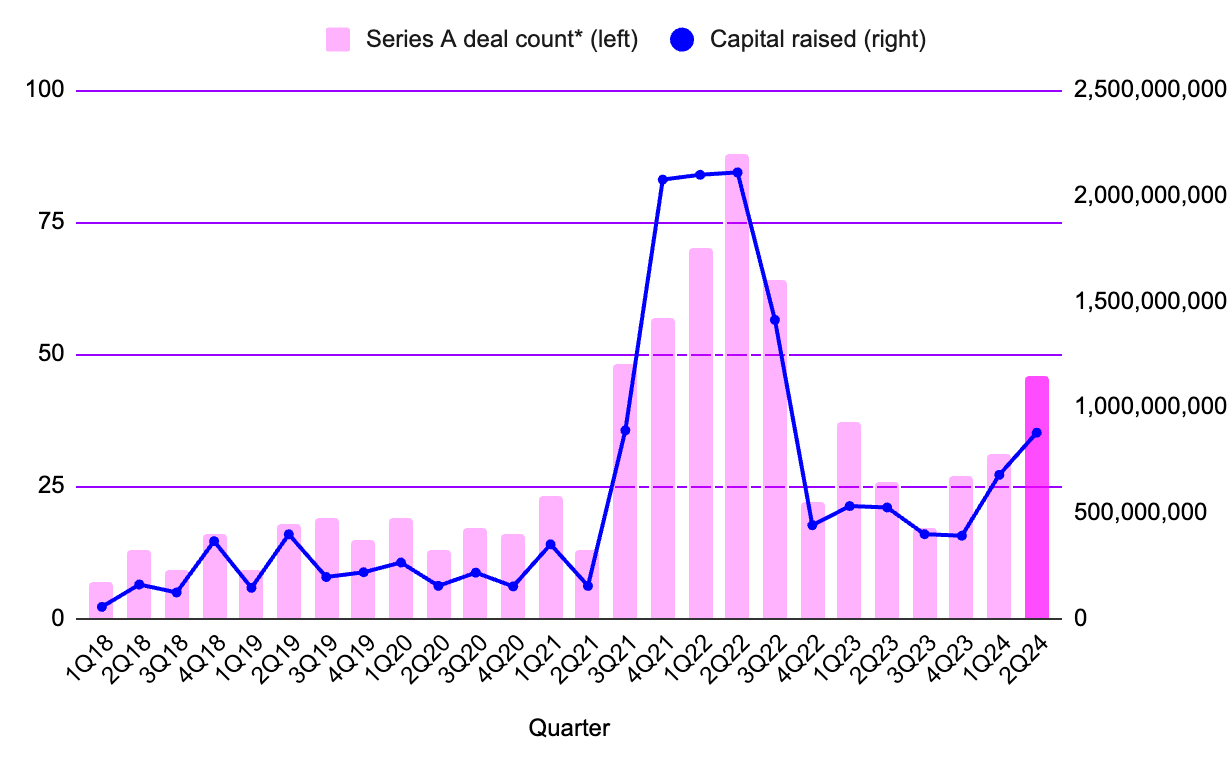

Web3 シードラウンドおよびAラウンド資金調達状況

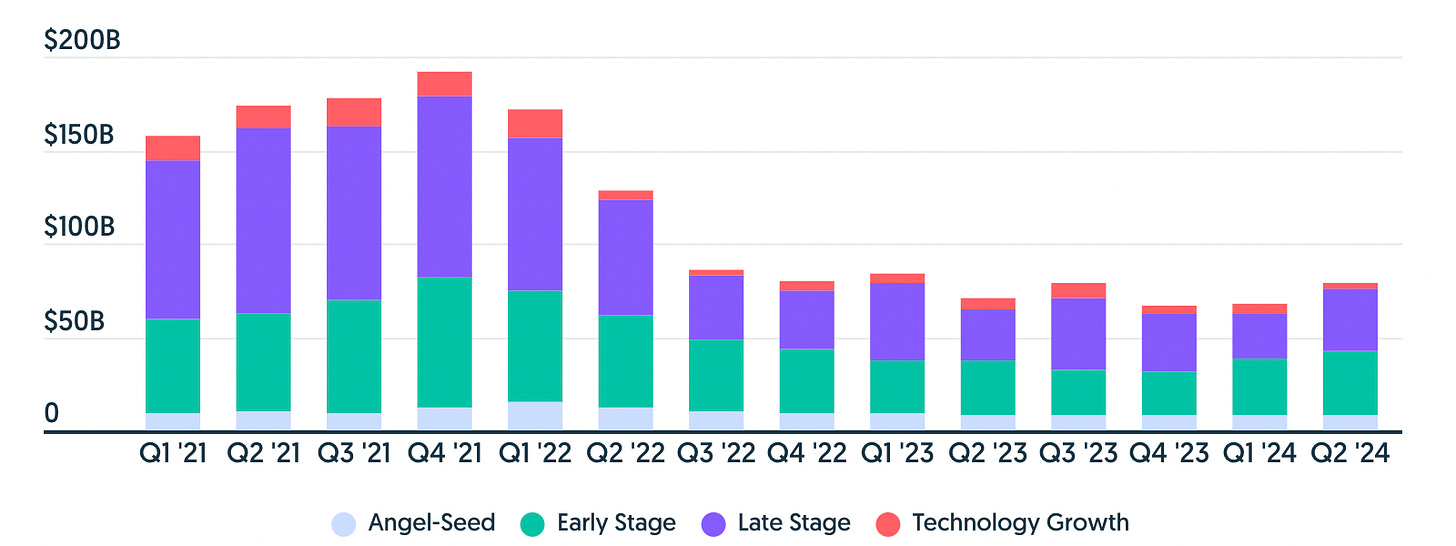

出典:Carta、Hamza Shad、「プライベートマーケットの状況:2024年第2四半期」、2024年8月

-

Cartaが提供するデータは、より広範なリスク投資市場におけるシードラウンドおよびAラウンド取引のパフォーマンスを示している。2024年第2四半期のシードラウンド取引件数は第1四半期とほぼ横ばいだったが、Aラウンドは前四半期を上回る結果となった。これは、第1四半期が2019年初頭以来最低の取引件数であったことから、第2四半期が転換点となった可能性を示している。両段階の調達総額はわずかに上昇したが、特筆すべきは第1四半期のAラウンド調達が5年ぶりの低水準にあったことである。第2四半期の16%の成長率であっても、依然としてAラウンド調達としては低い部類に入るが、これは上昇トレンドの始まりを示している可能性がある(ただし、まだ兆候は弱い)。

-

より広範な資金調達市場の文脈では、シードおよびAラウンド取引の予想される成長トレンドがより明確に浮き彫りになっている。

出典:Messari、「Web3シードラウンド取引および四半期別調達額」

出典:Messari、「Web3シードラウンド取引および半年ごとの調達額」

-

2024年前半期、シード段階では合計12.3億ドルが256件の取引を通じて調達された。これは前年同期と比べて資金調達額が47%、取引件数が49%増加したことになる。2024年第1四半期から第2四半期にかけてシード段階の調達額は7%減少したものの、取引件数は2四半期連続で増加している。それでも第2四半期の調達総額は、2023年第2四半期から第4四半期までのいずれの期間よりも高かった。

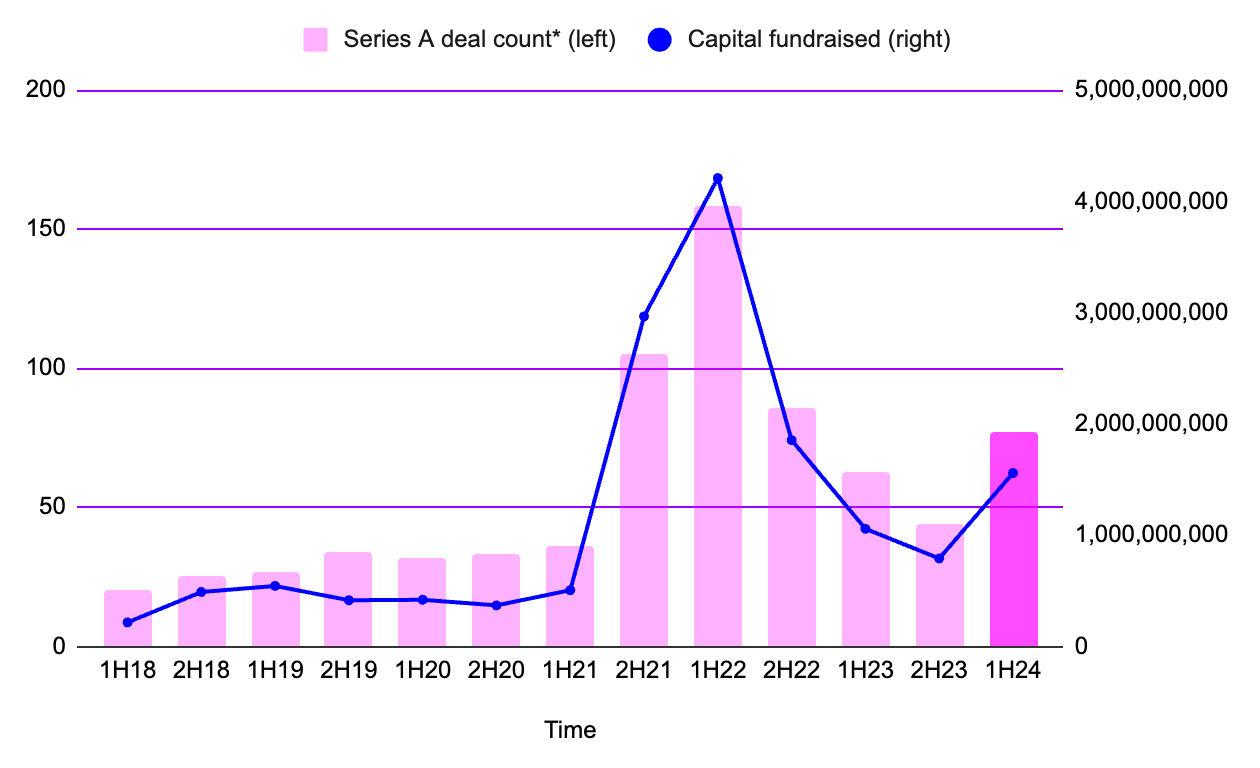

出典:Messari、「Web3 Aラウンド取引および四半期別調達額」

出典:Messari、「Web3 Aラウンド取引および半年ごとの調達額」

-

Web3のAラウンド取引の上昇トレンドはさらに顕著であり、2023年第4四半期末以降、四半期ごとに調達額および取引件数が増加しており、同時期のシード前またはシード段階とは対照的である。2024年前半期には、77件のAラウンド取引で15.6億ドルが調達され、2023年後半のほぼ2倍(97%増)となり、取引件数も75%増加した。

-

また、AI分野の資金調達も急増し、四半期比で倍増して240億ドルに達し、全体投資の大部分を占めている。公開トークン販売が引き続き支配的な地位を維持する一方で、初期段階のベンチャーキャピタル活動は安定している。これは、AIおよびWeb3といった高成長分野に対する投資家の信頼が依然として強く、2024年に市場環境の安定と改善を促進していることを示している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News