OKX Ventures:RWAレーンの6大コア資産市場を徹底解説

TechFlow厳選深潮セレクト

OKX Ventures:RWAレーンの6大コア資産市場を徹底解説

今年に入ってから、RWAストーリーの成長率は2番目に高く、117%上昇し、Memeに次いでいます。

執筆:Esme Zheng、OKX Ventures

現在の市場環境において、「Real-World Assets」(RWA、現実世界資産)が急速に台頭している。今年7月、CoinGeckoが発表した2024年第2四半期の暗号業界レポートによると、ミームコイン、人工知能(AI)、RWAが最も注目を集めたカテゴリーとなり、ネットワークトラフィックの77.5%を占めた。

シティグループ、ベライザー、ファイダリティ、モルガン・スタンレーといった伝統的な金融大手も次々と参入している。Dune Analyticsのデータによれば、今年に入りRWA関連の話題性はMemeに次いで2番目に大きく伸びており、成長率は117%に達している。本稿では、RWA分野の現状と将来の機会について包括的に整理する。

TL;DR

-

RWAはDeFi領域の中で最も急成長している分野の一つであり、2023年通年でTVL(ロックされた総価値)が倍増し、2024年初頭から現在までに安定通貨を除くオンチェーン資産の価値も50%増加し、120億ドルに達している。このうち最も成長が著しく、シェアが大きいのはプライベートクレジット市場(76%)と米国債商品(17%)である。その他には金を中心とする貴金属ステーブルコインや不動産トークンなどが含まれる。

-

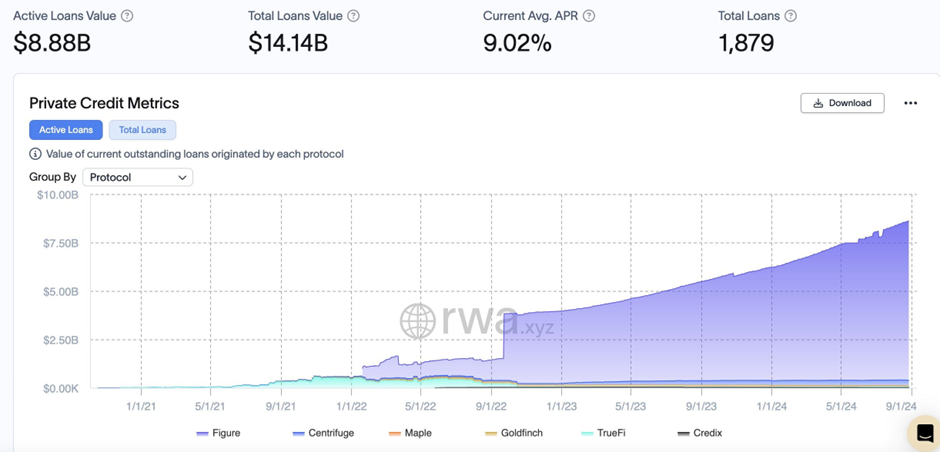

現在、主要な発行体が約15社あり、32種類以上の米国債関連トークン化商品を提供しており、総資産額は20億ドルを超え、年初比で1627%の伸びを見せている。代表的な6つのオンチェーンクレジットプロトコル(Figure、Centrifuge、Maple、Goldfinch、TrueFi、Credixなど)の合計アクティブローンは88.8億ドルで、年初比43%の増加となった。

-

安定通貨がブロックチェーン上で成功裏に採用され、オフチェーンの中央集権的発行者が魅力的な純金利差を得た後、RWA進化の次の段階はトークン化された米国債の発行によって推進される。この過程で、トークン保有者は短期間で流動性が高く、米国政府が支援する現実世界の資産に直接投資することで、最大限の金利差収益を得ることができる。

-

オンチェーンのプライベートクレジット貸借市場は、中央集権型金融の不良債権崩壊後に重大な課題に直面していたが、現在RWAストーリーの下で回復の兆しを見せている。現時点でのオンチェーンクレジット総額は、伝統的な1.5兆ドル規模のプライベートクレジット市場の0.5%未満に過ぎないものの、大幅な上昇トレンドが見られ、さらなる拡大の潜在力がある。

-

現実資産のトークン化は、伝統金融における多くの応用場面で資産発行や取引などの操作を伴い、コア資産を持つ金融機関にとってコンプライアンスとセキュリティが主な要請となる。RWAは「信頼できる金融(Trusted Finance)」または「検証可能な金融(Verifiable Finance)」に存在する必要があり、「規制対象の暗号資産」として運営されなければならない。特にステーブルコインの文脈では、監査、コンプライアンス、資産管理のために依然としてオフチェーンの中間機関の広範な関与が必要であり、これらは信頼基盤を前提としている。

一、RWA分野の現状

1、市場の需給

- RWAの核心的なロジックは、米国債や固定利得証券などの利回り資産、あるいは株式などのエクイティ資産といった現実世界の金融資産の収益権をブロックチェーン上にマッピングし、オフチェーン資産を担保にしてオンチェーン資産の流動性を獲得することにある。一方、金や不動産などの実物資産については、それらをブロックチェーン上に導入し、技術を通じて取引の利便性と透明性を高めることを目指す。

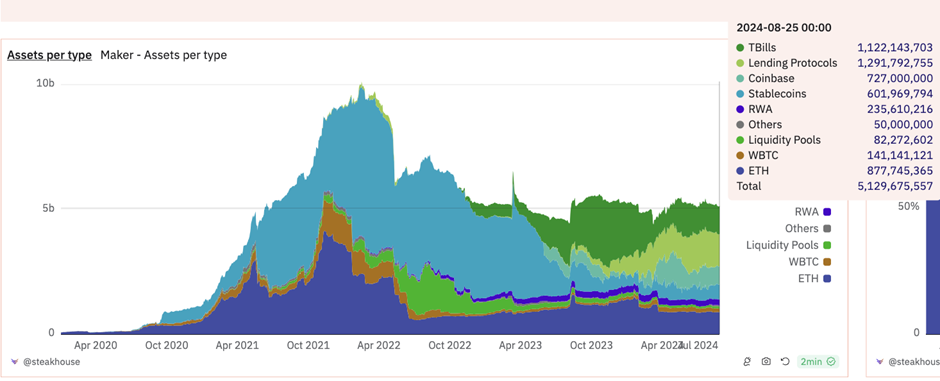

- かつてのFRBによる利上げ・縮小政策の下で、高金利がリスク市場の評価を大きく圧迫し、縮小は暗号市場の流動性を大きく吸い上げた結果、DeFi市場のリターンが低下した。その中で、5%という高い無リスク利回りを持つ米国債は暗号市場にとって非常に魅力的な存在となった。特にMakerDAOが米国債を準備資産として大量購入した動きが注目されたが、これは資産多様化や為替安定、単一リスクの回避だけでなく、Cryptoワールドが現実世界の金融資産利回りに対して一方向的に求める需要を満たすことが最重要目的だった。

出典: Dune / @steakhouse

- 市中に大量のステーブルコインが流通しているが、高金利環境下では保有者に何のリターンももたらさず、実質的には機会費用を支払っている状態である。中央集権的なステーブルコインは利益を私有化し、損失を社会化する構造にある。こうしたステーブルコインをより効果的に活用するために、ユーザーにリターンを提供し、DeFi市場にさらに流動性を供給するため、より多様なRWA資産が必要とされている。

- Franklin TempletonやWisdomTreeのような大手資産運用会社にとって、トークン化は新たな販売チャネルを開拓し、従来のブローカーや銀行口座ではなく、デジタル形式で資産をブロックチェーン上に保有したい顧客層にリーチする手段となる。对他们而言,代币化国库券是他们的“滩头市场”。

- 伝統金融分野はDeFi技術との統合をますます重視しており、資産のトークン化を通じてコスト削減と効率向上を図り、伝統金融に根付く問題を解決しようとしている。株式、金融デリバティブ、通貨、エクイティなどの現実世界資産をブロックチェーン上にマッピングすることで、分散台帳技術の適用範囲が拡大し、資産の交換・決済がより効率的になる。新たな販売チャネルの開拓に加え、伝統金融システムにもたらされる顕著な効率改善と革新に注力している。

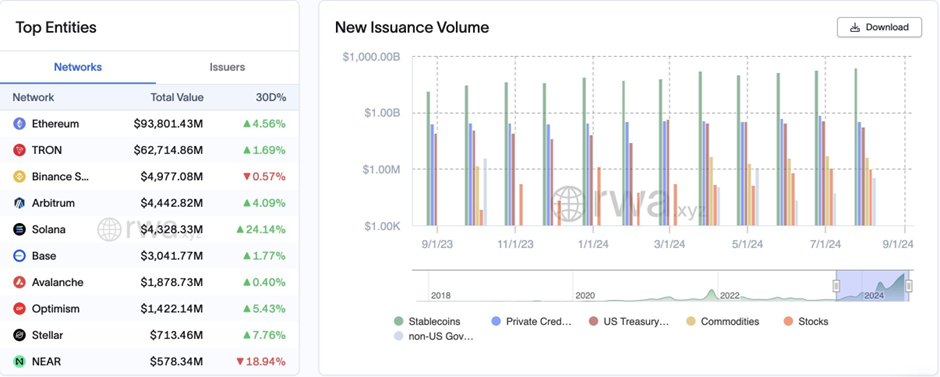

2、市場規模:

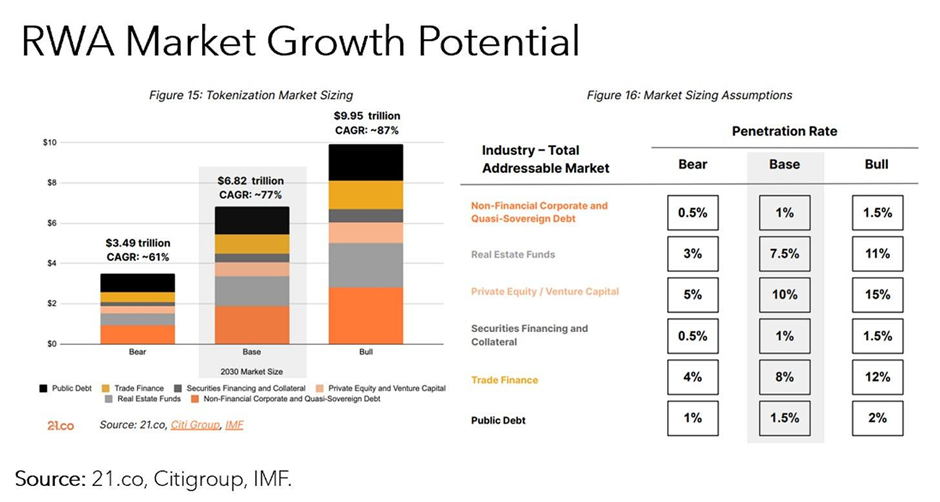

- RWAのオンチェーン資産規模は約120億ドルであり、ステーブルコインを含むと総時価総額は1800億ドルを超える。ブロックチェーン技術により伝統的金融資産をデジタル化することで、透明性と効率性が向上し、より多くのユーザーがこの新興市場に参加できるようになる。21.co、シティグループ、IMFの報告書によれば、2030年までに基本的な市場シナリオ下でトークン化資産の総価値は6.8兆ドルに達する可能性がある。

出典: 21.co, Citigroup, IMF

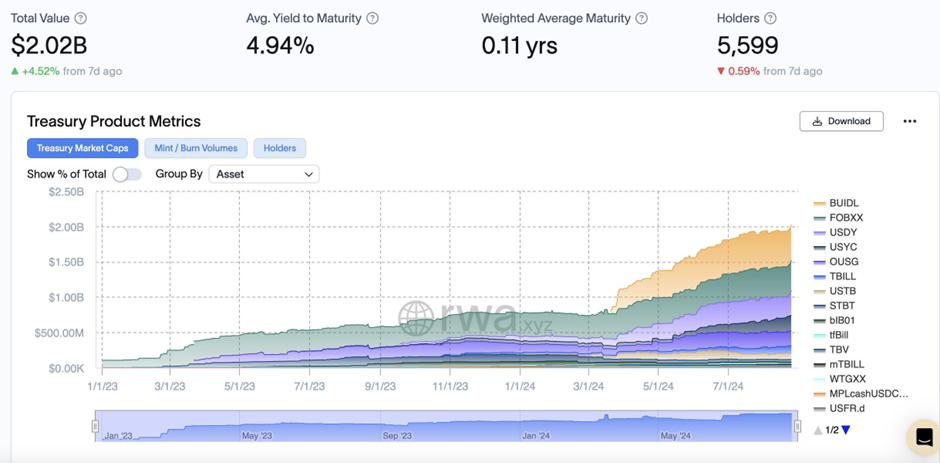

- プライベートクレジットと米国債が主要なトークン化対象資産となっており、それぞれ数百万ドルから貸出総額88億ドルの市場(年間63%成長)および20億ドル超の国債市場(年間2100%成長)へと拡大している。トークン化された米国債はまだ大きな潜在力を秘めた新興分野であり、フランクリン・テンプルトン、ベライザー、Wisdomtreeがこの分野の先駆者となっている。

出典: rwa.xyz

- FRBの政策はRWA DeFi分野の拡大と構造に直接かつ重大な影響を与える:

- 2022年第3四半期、プライベートクレジット支援型RWAはRWA総TVLの56%を占めていたが、米国債支援型RWAは0%であった。

2023年第3四半期、プライベートクレジット支援型RWAのシェアは18%まで低下し、米国債支援型RWAは27%まで上昇した。

2024年8月末現在、プライベートクレジット支援型RWAは総TVLの76%を占め、米国債支援型RWAは17%で安定している。

出典: rwa.xyz

1)市場の推進要因:

生息型(固定利得)RWAが急成長している。2024年初頭以降、ステーブルコイン以外のRWAのオンチェーン価値は41.1億ドル増加しており、その大部分は米国債、プライベートクレジット、不動産トークンによるものだ。現在の全体的な成長とエコシステムの整備は、主に以下の3つの要因による:

- 機関の関心と新製品の登場、例:

- ベライザー、Superstateなどが新たなオンチェーン国債商品やT-billsファンドを発表。

- OndoがUSDYを発表、CentrifugeとMakerおよびBlockTowerが提携など。

- インフラ整備の進展、例:

- M^0 Labsが機関向けステーブルコインミドルウェアを開発、他の製品の構築モジュールとしても利用可能。

- Ondo Global Marketsが双方向システムを構築し、オンチェーントークンとオフチェーン口座間のシームレスな移転を実現。

- DeFiとの統合、例:

- Morphoが非カストディ型バンクを構築し、RWAのリターンをDeFiユーザーに還元。Centrifugeと連携して担保付き貸出をサポート。

- TrueFiがTrinityをリリースし、ユーザーがトークン化された米国債を担保として預け入れ、DeFi内で使用可能なドルペッグ資産を発行可能に。

- DAOの保有資産の多様化(Maker)

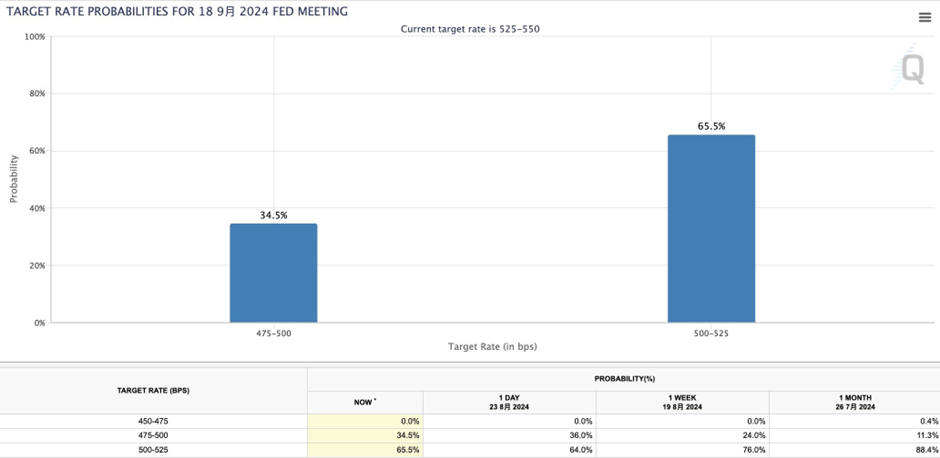

FRB議長パウエルの最新発言を受け、利上げ開始以来初めてのハト派信号が示され、政策重点がインフレ抑制から経済成長と雇用支援への転換を示唆している。利下げサイクルの兆しが徐々に明確になり、レバレッジ資金の再流入を促すだろう。現在、CMEのFRBウォッチツールによれば、9月の利下げ幅は25ベーシスポイントが最も可能性が高い。ただし、8月のCPIおよびノンファームデータの公表を控えており、データが予想を上回れば、9月の50ベーシスポイント利下げの可能性も高まる。

高金利政策が継続する限り、T-billは余剰資金の最適な選択肢であり続けるが、連続的な利下げトレンドは市場に深い影響を与えるだろう。一方で、低金利環境は投資家がより高いリターンを求める動機となり、DeFi分野への資金流入を促進する。他方で、伝統的資産の利回り低下は、より高いリターンを求めてDeFiプラットフォーム上でRWAのトークン化を進める動きを強めるかもしれない。その際、競争構図が変化し、DeFi技術と統合された高利回りRWAアプリケーションに多くの資本が流入し、オンチェーン経済全体の発展をさらに加速させるだろう。

出典: CME FedWatch

2)主なユーザープロファイル:

Galaxy Digitalの2023年通年の統計データによると、RWAのオンチェーン需要のほとんどは少数のネイティブ暗号ユーザーによって推進されており、新たに暗号市場に参入したユーザーでも、伝統金融からオンチェーンに移行したユーザーでもない。これらのRWAトークンとインタラクトするアドレスの多くは、当該資産が作成される前から既にオンチェーンで活動していた。以下は、トークン化された米国債および主要なプライベートクレジット資産を保有するアドレスに関する分析のみを対象とする:

- ユニークアドレス数:2023年8月31日時点で3,232件のUAがRWA資産を保有。2024年8月26日には61,879件に達し、1,815%の増加。

- アドレス平均年齢:882日(約2.42年)で、2021年4月頃から活動していることを示す。

- RWA平均年齢:375日で、アドレスに比べて比較的新しい。

- RWAとインタラクトした最古のアドレスは2016年3月22日まで遡り、既に2,718日経過。

- 分布では、アドレスの集中年齢は700~750日程度。

年齢層別アドレス数:

- 1年未満:17%(545アドレス)

- 1〜2年:27%(885アドレス)

- 2〜3年:36%(1,148アドレス)

- 3年以上:20%(654アドレス)

Transakのレポートによれば、2024年半ば時点でイーサリアムチェーン上のRWAトークン保有者数は97,000人を超え、205,000以上のユニークアドレスを有している。昨年1年間で約38,000人の保有者が追加された。

2024年初頭以降、RWAトークンのDEX全体取引量も大幅に増加している。2023年12月のDEX取引量は約23億ドルだったが、2024年4月には36億ドル以上に急上昇した。

2024年以降、伝統的金融機関によるRWAの採用が大幅に増加しており、今後ますます多くの伝統金融ユーザーが暗号領域に参入し、新たな成長原動力とインクリメンタル資金をもたらすことが予想される。

二、六大コア資産の詳細解説

トークン化されたRWA市場は資産クラス別に6つのカテゴリに分けられ、時価総額順に並べると次の通り:ステーブルコイン、プライベートクレジット、政府債券(米国債)、コモディティ、不動産、株式証券。

出典: OKX Ventures, rwa.xyz, Statista, 21.co

オンチェーンRWA(現実世界資産)の時価総額は183.12億ドルであるのに対し、オフチェーンの伝統的資産の時価総額は685.5兆ドル。仮にオフチェーンの伝統的資産時価総額が毎日1ベーシスポイント(1bps、0.01%)増加すると、約68.5億ドルの増加分が生まれ、これはオンチェーン資産時価総額の約37%に相当する。この観点から見ると、オフチェーン資産の微小な成長でもオンチェーン資産に巨大な押し上げ効果をもたらすことができる。

-

ステーブルコイン

ステーブルコインは市場において明確なプロダクトマーケットフィット(PMF)を示しており、顕著なマネタイズの機会を創出した。今年第1四半期の例を見ると、Tetherの管理資産規模はブラックロックの一部に過ぎない(700億ドル vs 8.5兆ドル)にもかかわらず、利益はブラックロックを上回った(14.8億ドル vs 11.6億ドル)。

市場状況:

ステーブルコインの現在の時価総額は約1700億ドル、月間取引高は1.69兆ドルに達し、月間アクティブアドレスは1700万人以上、保有者総数は1.17億人を超える。

-

中央集権型ステーブルコインが依然として圧倒的支配的地位を占める:USDTは市場シェアの約70%(1145.7億ドル)、USDCは20%(334.4億ドル)。

-

非中央集権型ステーブルコインの市場シェアは安定:DAIは3%(51.9億ドル)、Ethenaは2%(33.1億ドル)。

-

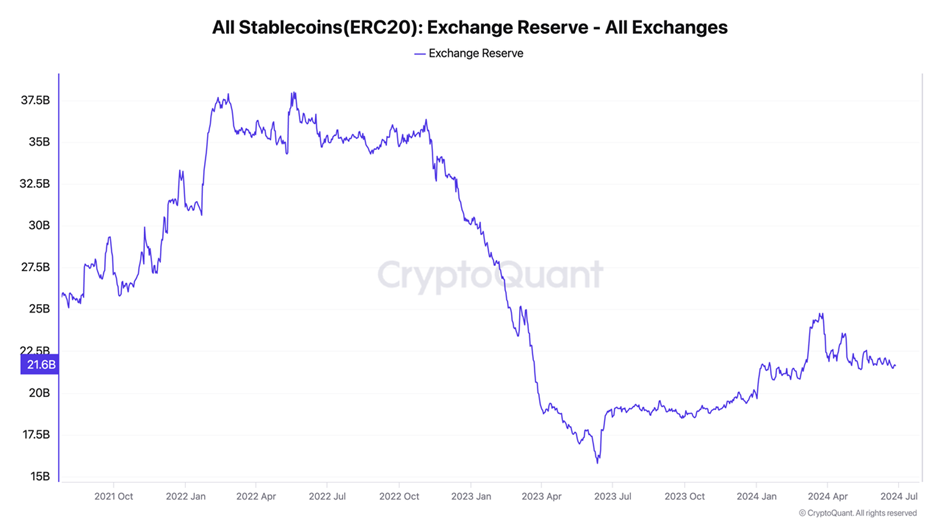

中央集権取引所に保管されているステーブルコインは約216.3億ドルで、総供給量の13.2%。残りは48.38%がイーサリアム上、35.95%がその他のブロックチェーン(BSC、Arbitrum、Solana、Base、Avalanche、Polygonなど)に分散。

出典: CryptoQuant, Artemis

主な市場課題:

-

価値分配の不均衡:中央集権型ステーブルコインはしばしば利益を私有化し、潜在的な損失を社会化するため、利益分配が不均等になる。

-

透明性の欠如:TetherやCircleのような中央集権型ステーブルコインは透明性に深刻な問題があり、ユーザーは不要なリスクを負う。例えば、SVB破綻時に、CircleやTetherがSVBと財務上の暴露があるかどうか、また準備金がどの銀行に保管されているかは不明だった。同様に、Tetherは一部の準備金を貸出や投資に活用している。TBOが発行した監査報告書によれば、準備金の約6.5%が貸出に、約4%が貴金属投資に、約2.5%がその他の投資に分類されている。このような運営モデルはTetherを銀行の取り付け騒ぎに弱くし、流動性収縮は潜在的なブラックスワンイベントとなる可能性がある。

-

非中央集権型ステーブルコインのスケーラビリティ制約:非中央集権型ステーブルコインは通常、大量の資産を超過担保として必要とするため、拡張性に課題がある。また、設計が不十分なアルゴリズム型ステーブルコインは複数回失敗しており、担保不足やメカニズムの不安定性のリスクが露呈している。

注目プロジェクト:

-

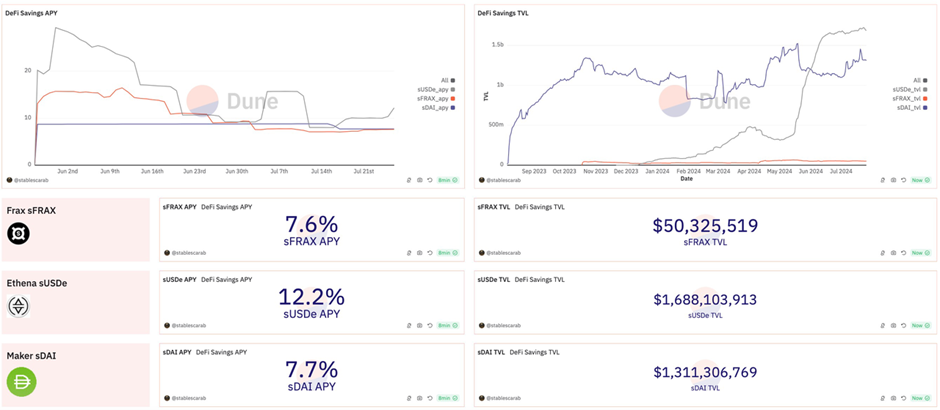

Ethena:最高12.2%のAPYを提供。現在のsUSDe TVLは約17億ドル。年初導入以来、時価総額は978%増加。Ethenaが採用するDelta Hedge戦略は、好況環境下で特に魅力的である。買いポジションが優勢な場合、資金料率は売り側にとって有利になりやすく、この戦略により、市場変動をヘッジしながら正の資金料率から利益を得たいトレーダーを引きつけることができる。

-

Maker (現Sky):APY 7.7%、現在のsDAI TVLは約13億ドル。DSRに預けられたDAIは20億ドルを超え、流通する全DAIの38%を占める。昨年8月、創業者Runeが最大8%の利回りを提供すると発表して以降、預入額は197%増加し、時価総額は50億ドル前後で安定。担保品TVLは77.4億ドル、担保率は147%。米国債をポートフォリオに統合することで、収益源の多様化と収益安定性を強化。stETHのステーキングを統合し、それを担保としてDAIを発行可能に。また、ステーキング解除時の15%のペナルティを撤廃し、安定性を促進し、保有者の利益をエコシステムの持続可能性と一致させた。

出典: Dune / @stablescarab

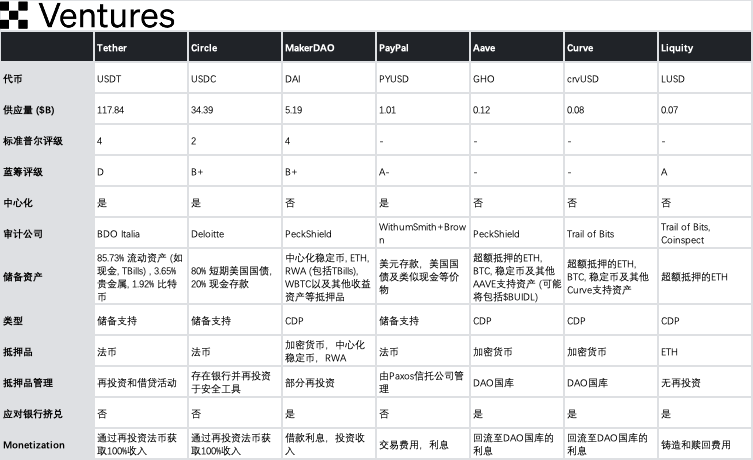

主要ステーブルコイン一覧

出典: OKX Ventures

将来展望:

-

DAIが繁栄できた背景には、Curve保有者が3poolに支払う巨額の補助金が大きく寄与しており、強固な護城河を築いている。しかし、Makerがより中央集権的なSkyエコシステムへと移行する中で、この戦略は現実的だが、コミュニティ内での広範な論争を巻き起こしている。USDSへの変更がMakerの非中央集権的な優位性を失わせ、最終的により信頼できる代替品にそのシェアを奪われるのではないかと懸念する声も多い。美債とsubDAOモデルを組み合わせてSkyエコシステムの規模を迅速に拡大するビジョンが実現可能かは、今後の検証が待たれる。

-

これに対し、Liquityは真逆の道を選んでいる。v2の$BOLDは、ETH(およびLST)のみで完全にイーサリアムネイティブなステーブルコインであり、現在の仕組みでは大量の担保品を引きつけるだろう。最大限の非中央集権性と弾力性を貫くCDPが、ニッチな利基市場の製品になってしまうのか?ユーザーが真剣な投票をするのを待ちたい。

-

ステーブルコイン分野において、低ボラティリティ資産の人気が高まっている。前回のサイクルでの教育を経て、暗号金融資産の基礎的なリスク管理に対する姿勢はより慎重かつ厳格になり、特に通貨発行背後の担保資産の選定とリスク管理措置に反映されている。前回サイクルで高ボラティリティ資産や内生資産を担保としたプロジェクト、例えばLUNAを代表とする高リスクアルゴリズム型ステーブルコインはすでに姿を消している。

-

ビジネスモデルが明確でシンプルなため、規制コストもよりコントロール可能で一貫性がある。大手金融企業が比較的収益性が高く参入しやすいステーブルコイン事業に注目し始めている。PayPalのPYUSDは発行量10億ドルに達し、5月29日にソラナへの参入を発表して以降、時価総額は155%増加、ソラナチェーン上の供給量は4685%近く増加した。同様に、JDが香港ドルに連動するステーブルコインの導入を計画しているのも、この分野で一席を得ようとする試みであり、デジタル金融の新たな成長ポイントを探っている。

-

業界は依然として、特に準備金報告と流動性要件に関するさらなる立法的ガイダンスを待っている。Circleは透明性を強調しており、Grant Thorntonからデロイトへ監査を切り替え、準備金に対する信頼を高めようとしている。Tetherの透明性問題は長年にわたり論争の的となってきた。TetherはすべてのUSDTが等価の法定通貨準備金で裏付けられていると主張しているが、準備金の具体的詳細や独立監査については透明性が欠けている。2024年、米国の規制当局はより高い透明性とコンプライアンス要件を推進しており、Tetherも将来的にこれらの要件を遵守せざるを得なくなるだろう。

-

プライベートクレジット:

信用プロトコルによるトークン化を通じて、金融機関が企業に融資を行う。

伝統金融において、プライベートクレジットは1.5兆ドル規模の巨大市場である。暗号クレジットプロトコルはすでに130億ドル以上の融

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News