RWA:リアルワールド資産の台頭

TechFlow厳選深潮セレクト

RWA:リアルワールド資産の台頭

本稿では、不動産や債券、株式などの現実世界の資産(RWA)をブロックチェーン技術を通じてトークン化し、分散型金融(DeFi)エコシステムに統合するというトレンドとその将来性について考察する。

執筆:Trustless Labs

1. RWAの起源

RWA――リアルワールドアセット

RWAはReal World Assetsの略称であり、直訳すると「現実世界の資産」を意味し、ブロックチェーンまたはWeb3エコシステムにおいて、現実世界の資産をデジタル化・トークン化して表現・取引することを指す。これらの資産には不動産、商品、債券、株式、芸術品、貴金属、知的財産権などが含まれる。RWAの核心理念は、ブロックチェーン技術を通じて伝統的な金融資産を分散型金融(DeFi)エコシステムに取り込み、より効率的で透明性が高く、安全な資産管理と取引を実現することにある。

RWAの意義は、現実世界では流動性が低い資産をブロックチェーン技術により流動化し、DeFiエコシステムに参加させることで、貸借、ステーキング、取引などの操作が可能になる点にある。このように現実資産とブロックチェーン世界を接続する方式は、現在Web3エコシステムにおける重要な発展方向の一つとなっている。

RWA――特別な資産的地位

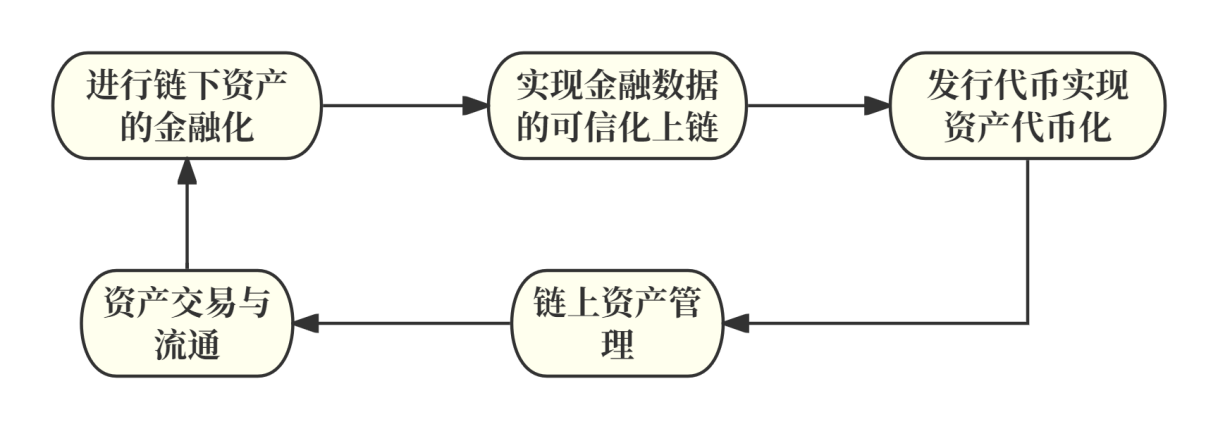

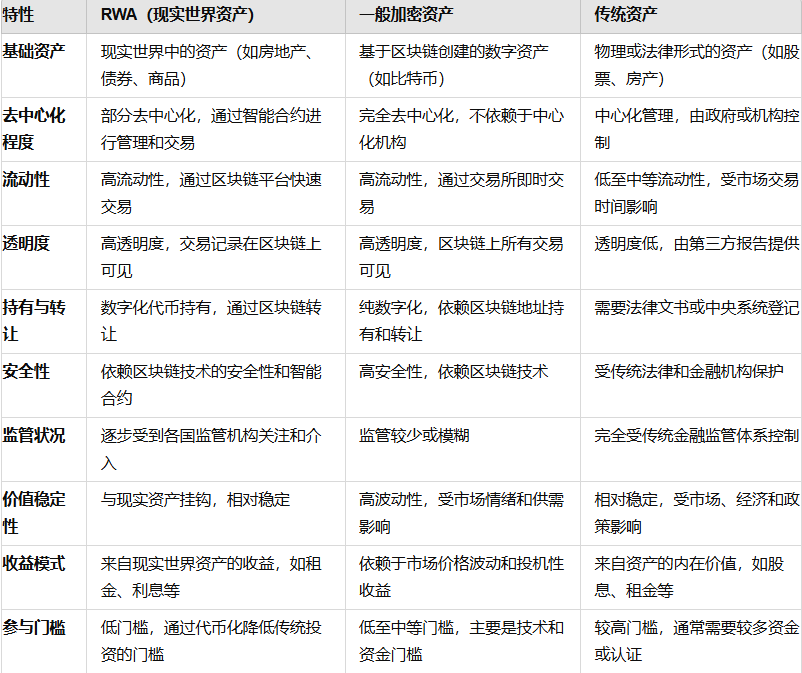

RWAは現実世界の資産をトークン化することで、ブロックチェーン上で機能を持つデジタル資産となり、本質的には暗号資産原生資産と伝統的資産との橋渡し的存在である。暗号資産原生資産は通常スマートコントラクトによって実現され、すべての業務ロジックと資産運用がオンチェーンで完結する。「Code is Law」の原則に従う。一方、債券や株式、不動産といった伝統的資産は、現実社会の法的枠組みのもとで運営され、政府の法律保護を受けている。RWAが提案する一連のトークン化ルールは、スマートコントラクトによるオンチェーン技術支援だけでなく、株式や不動産といった基盤資産に対する現実社会の法的保護も必要となる。

実際、RWAの枠組みにおいてトークン化とは単にブロックチェーン上にトークンを発行するという単純なプロセスではなく、オフチェーンの現実世界の資産関係を含む一連の複雑なプロセスを伴う。トークン化プロセスには通常、基盤資産の購入と保管、トークンとそれらの資産間の法的関連枠組みの構築、そして最終的なトークン発行が含まれる。このようなトークン化プロセスを通じて、オフチェーンの法律制度および関連製品の運用プロセスが統合され、トークン保有者が法的に基盤資産に対して請求権を持つことが可能となる。

図 1

図 2

RWA――歴史的経緯

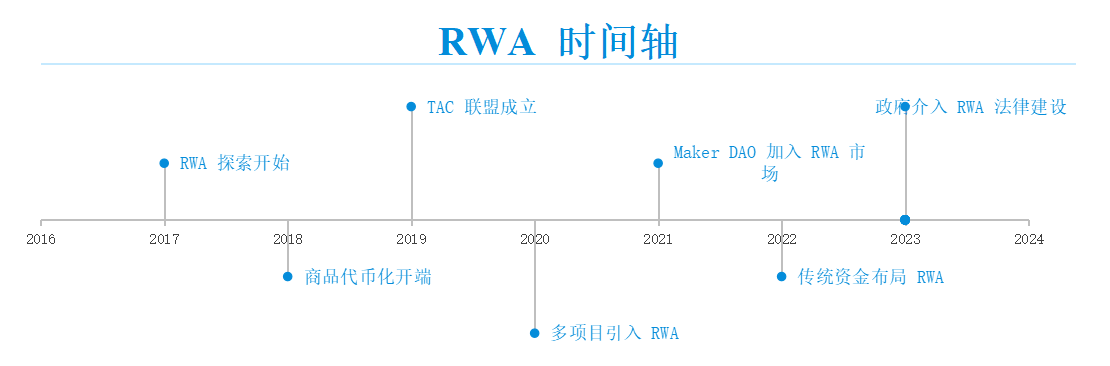

RWAの発展過程は、初期探求期、初步発展期、急速拡張期の三つの段階に分けられる。

初期探求期(2017年~2019年)

-

2017年:RWAの探求開始

分散型金融(DeFi)の概念が徐々に成熟する中、RWA(Real World Assets、現実世界資産)の概念が芽生え始めた。PolymathやHarborなどの先駆的プロジェクトは、証券のトークン化の可能性を探り始めた。Polymathは証券トークン発行プラットフォームの構築に注力し、法的コンプライアンス問題の解決を目指した。一方、Harborはコンプライアンスフレームワークを提供し、証券資産をブロックチェーン上で流動化できるようにした。

-

2018年:商品トークン化の始まり

不動産および商品のトークン化分野において、いくつかのパイロットプロジェクトが登場した。例えば、RealTプロジェクトは米国で不動産をトークン化し、世界的な投資家がトークン購入を通じて米国不動産の部分的所有権および賃料収益を得られるようにした。

-

2019年:TACアライアンス設立

TACアライアンスが設立され、RWAの標準化およびクロスプラットフォームでの相互運用性の推進、異なるプロジェクト間の協力と発展を促進した。また、SecuritizeやOpenFinanceなどのプラットフォームもこの時期に登場し、企業向けにトークン化資産のコンプライアンスソリューションを提供した。

初步発展期(2020年~2022年)

-

2020年:複数プロジェクトがRWA導入

Centrifugeプロジェクトが注目を集め始め、現実世界の売掛金や請求書をトークン化することで、中小企業がブロックチェーン上で資金調達を行えるようになった。また、AaveやCompoundなどの有名なDeFiプロジェクトも、貸借業務の範囲を広げるためにRWAを担保として導入し始めた。

-

2021年:Maker DAOがRWA市場に参入

CentrifugeがRWAを担保としてMakerDAOの貸付プラットフォームに導入し、ユーザーがRWAを保有することで安定通貨DAIを取得できるようになった。

-

2022年:伝統的資金がRWAに参画

JPモルガンやゴールドマン・サックスなどの大手金融機関がRWAに関する研究およびパイロットプロジェクトを開始し、伝統的資産をブロックチェーンを通じてデジタル化する方法を模索した。また、RWAアライアンス(Real World Asset Alliance)が設立され、RWAの標準化発展およびグローバル普及の推進を目指した。

急速拡張期(2023年~現在)

-

2023年:政府がRWAの法整備に介入

BlackRockやFidelityなどの大手資産運用会社が、資産ポートフォリオの一部をトークン化する方式で管理し始め、流動性と透明性の向上を目指した。また、米証券取引委員会(SEC)や欧州証券市場監督機構(ESMA)も徐々に介入し、RWAに関連する規制枠組みの策定を試み始めた。

図 3

2. RWAの分野別動向

伝統的資産形態の多様性に応じて、RWA分野もさまざまな領域で活躍している。不動産、商品・貴金属、芸術品・高級品といった有形資産から、債券・証券、知的財産権、カーボンクレジット、保険、不良債権、法定通貨など無形資産まで、RWA(リアルワールドアセット)は各分野でその応用可能性を示している。

図 4

不動産業界

従来の金融において、不動産は長期投資において比較的安定した資産と見なされており、通常の市場環境下では高い資本増値の可能性を持つ。しかし、不動産は流動性が低く、レバレッジが高い特性があるため、取引のハードルが高く、個人投資家にとってリスクが大きくなる。不動産関連のRWAプロジェクトでは、不動産のトークン化により資産の流動性を大幅に高め、個人が負担するリスクを低下させる。

-

Tangible:不動産や貴金属などの実物資産のトークン化に特化しており、従来取引が難しいこれらの資産をブロックチェーン上で流動化できるようにしている。

-

Landshare:トークン化により、小額投資家でも不動産市場に参加できるようにしており、特にブロックチェーンベースの不動産ファンドモデルを通じて実現している。

-

PropChain:ブロックチェーンに基づくグローバル不動産投資プラットフォームを提供し、投資家が実際に不動産を購入することなく、トークンを通じて世界中の不動産市場にアクセスできるようにしている。

-

RealT、RealtyX:投資家がトークンを購入することで、米国不動産の部分的所有権を持ち、賃料収益を得られるようにしている。

法定通貨からステーブルコインへ

ステーブルコイン分野には、USDT(Tether)、FDUSD、USDC、USDEなどがある。これらは法定通貨と価値を連動させることで、暗号資産市場における低ボラティリティ資産を提供しており、特にUSDT(Tether)が最も有名である。Tetherは現在市場シェア最大のステーブルコインであり、その価値は1:1の比率で米ドルと連動している。つまり、1枚のUSDTは1米ドルに対応している。

従来の金融市場において、法定通貨自体が一種のリアルワールドアセット(RWA)であり、準備制度と規制メカニズムによってその価値を維持している。こうした法定通貨がステーブルコインの形でブロックチェーンに流入すると、プログラマブルなデジタル資産として再パッケージされ、分散型金融(DeFi)エコシステム内の貸付、支払い、クロスボーダー送金などの操作に直接参加できるようになる。TetherはUSDTの価値を、米ドル建ての現実世界の資産と直接関連付けているため、USDTの安定性が大きく向上しており、RWAの導入と利用に相対的に安全で安定した環境を提供している。

-

USDTの運営メカニズム

Tether社は、キャッシュ、キャッシュ同等物、短期国債、商業手形、担保付きローン、少量の貴金属などからなる準備資産のバスケットを保有することで、USDTの価値をサポートしている。ユーザーが法定通貨(例:米ドル)をTetherの口座に預け入れると、Tether社は等価のUSDTを発行し、これによりUSDTと米ドルの1:1連動が実現される。

-

USDTの安定性とリスク

-

システミックリスク:USDTの価値は直接米ドルと連動しているため、ユーザーは米ドルに関連するシステミックリスクおよび市場変動を負うことになる。例えば、米ドルが世界市場で大幅に下落すれば、USDTの購買力もそれに応じて低下する。

-

規制リスク:規制当局がTetherの運営モデルに疑義を呈したり、措置を講じたりすれば、USDTの発行および使用に影響を与える可能性がある。

-

担保資産リスク:Tether社はUSDTが準備資産によって完全に裏付けられていると主張しているが、外部からはこれらの準備資産の透明性および十分性について常に疑問が呈されている。もしTether社が十分な準備を維持できなかったり、準備資産の品質が低下すれば、USDTの価格がアンカーから外れ、すなわち1:1の米ドル価値を維持できなくなる可能性がある。

-

流動性リスク:極端な市場条件下では、Tether社が流動性不足に直面する可能性がある。大量のユーザーが同時にUSDTを米ドルに換金しようとした場合、Tether社は短時間でこれらを処理できない可能性があり、市場のパニックや価格変動を引き起こす恐れがある。

Tetherが直面する諸問題は、ステーブルコイン市場に特有のものではなく、RWA市場全体に共通する課題である。RWAの安全性は常にその基盤資産の質と密接に関連しており、さらに各国・地域の法規制の影響を受けやすい。

貸借市場

RWAと信用融資市場の結合により、担保選択肢が増え、貸出限度額が向上する。DeFiプロトコル(例:MakerやAAVE)では、借り手は貸出額以上の暗号資産を担保として提供しなければならず、貸出の安全性を確保している。RWAの導入により、不動産や売掛金といった伝統的資産も担保として扱われるようになり、担保可能な資産の範囲が拡大する。これにより、暗号資産だけでなく、実体経済の資産もこのシステムに参加できるようになる。この取り組みは、中小企業の発展にさらなる公募資金をもたらし、大企業には新たな貸出チャネルを提供し、一般投資家も企業に投資して将来の成長収益を得る機会を提供する。

債券と証券

従来の金融市場では、債券と証券は最も広く受け入れられている投資手段であり、多くの場合、整備された金融規制制度が存在する。そのため、債券・証券関連のRWAプロジェクトでは、現実の法規制との整合が最も重要なステップとなる。

-

Maple Finance:企業および貸手に対して、オンチェーンでローンプールを作成・管理する方法を提供し、債券の発行および取引をより効率的かつ透明なものにしている。

-

Securitize:トークン化証券の発行、管理、取引サービスを提供。企業がブロックチェーン上で債券、株式、その他の証券を発行できるようにし、各国の法規制要件に準拠するための一連のコンプライアンスツールも提供している。

-

Ondo Finance:短期米国国債ファンドなどのトークン化商品を提供。これらのファンドは安定したリターンを提供し、DeFiと伝統的金融の境界をさらに曖昧にしていく。

3. RWA市場規模

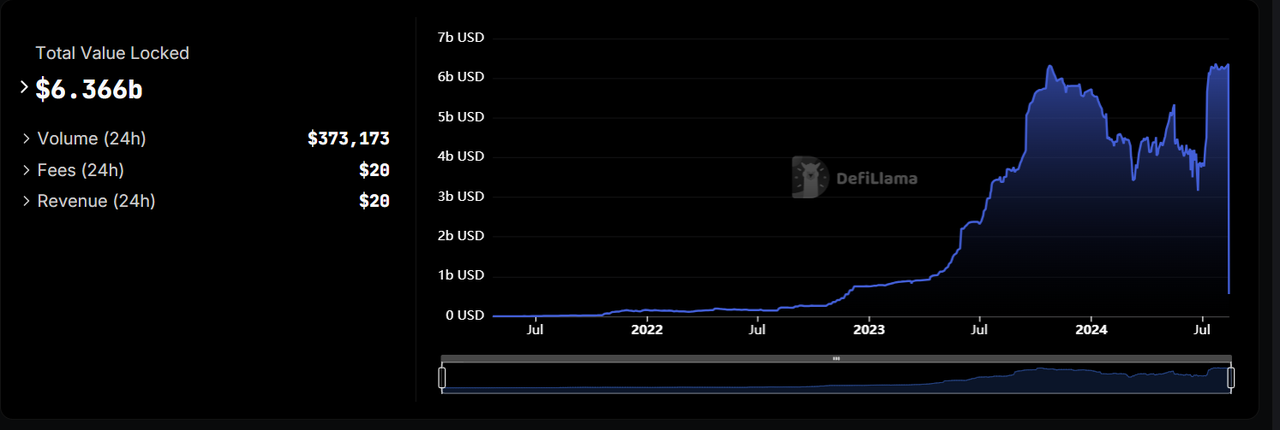

RWAは2023年5月に大きな飛躍を見せ、記事執筆時点において、DefiLlamaのデータによると、RWA関連のTVL(総ロック価値)は依然として63億ドルに達しており、前年比で6000%の増加を記録している。

図 5

RWA.xyz公式サイトのデータによると、RWA関連資産の保有者は62,487人に達し、資産発行者は99社、ステーブルコインの総価値は1690億ドルである。

図 6

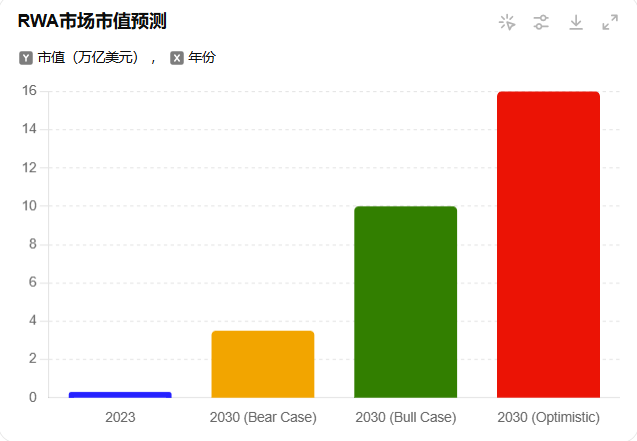

バイナンスなどを含む複数のWeb3著名企業は、RWAの将来の時価総額について非常に楽観的な予測をしており、2030年にはその時価総額が16兆ドルに達する可能性もあると見積もっている。

図 7

新興分野として、RWAはかつてない勢いでDeFi市場を変革しており、その巨大な潜在力は投資家の期待に値する。しかし、RWAプロジェクトの発展は現実と密接に関連しており、各国・地域の異なる法規制がその発展の制約要因となる可能性がある。

4. RWAエコシステムの発展

ゴールドマン・サックス、ソフトバンクなどの伝統的資本、およびバイナンス、OKXなどのWeb3著名企業の参入に伴い、RWA分野の有力プロジェクトが次第に浮上してきた。Centrifuge、Maple Finance、Ondo Finance、MakerDAOといった新旧プロジェクトがこの青色海洋市場で頭角を現し、技術およびエコシステム戦略においてRWA分野の実質的なリーダーとなった。

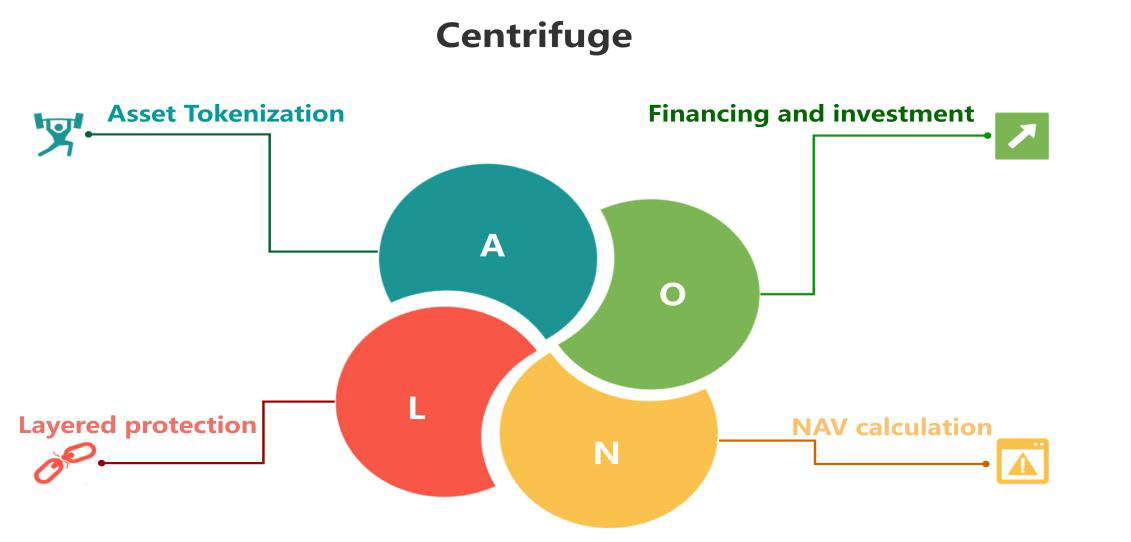

Centrifuge:現実資産をブロックチェーンに接続するプロトコル

概念

Centrifugeは、現実世界の資産をオンチェーンでトークン化するプラットフォームであり、分散型資産融資プロトコルを提供する。暗号市場の著名なDeFi貸借プロジェクト(例:MakerDAO、Aave)と、現実世界で担保資産を持つ借り手(通常はスタートアップ企業)を結びつけ、DeFi資産と現実資産の流通を実現する。

資金調達と発展

Centrifugeは誕生以来、資本から強い支持を受けており、2018年から2024年にかけての5回の資金調達ラウンドで合計3080万ドルを調達した。ParaFi Capital、IOSG Venturesなどの著名VCも後押ししている。また、Centrifugeプロジェクト自体の実績も非常に優れており、現在までに1,514件の資産をトークン化し、累計融資金額は6億3600万ドルに達し、TVLは前年比23%増加している。

図 8

技術アーキテクチャ

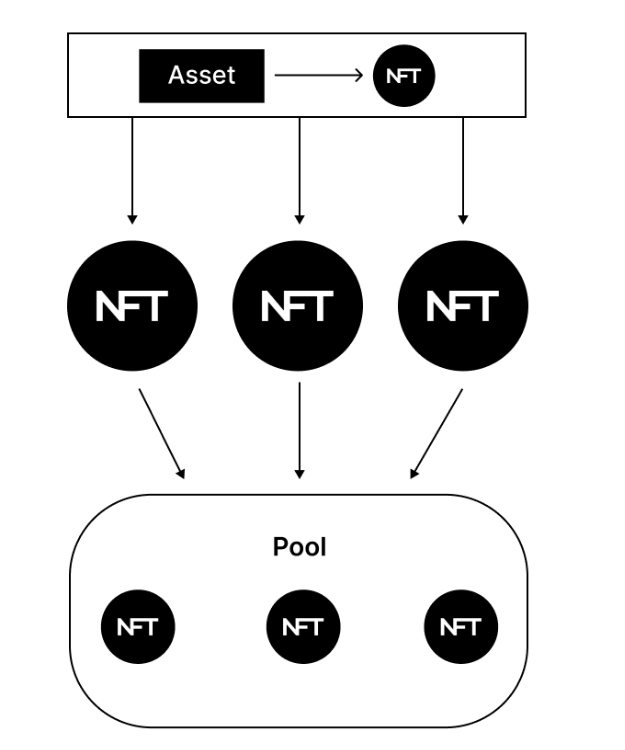

Centrifugeのコアアーキテクチャは、Centrifuge Chain、Tinlake、オンチェーンNAV(純資産価額)計算、階層型投資構造から成る。Centrifuge ChainはSubstrateを基盤とする独立ブロックチェーン(Polkadotのパラチェーンの一部)であり、資産のトークン化およびプライバシー保護を専門に管理する。Tinlakeは分散型資産融資プロトコルであり、発行者が資産をNFTに変換し、それを担保として流動性を獲得できるようにする。

図 9

一連の貸借運用プロセスにおいて、現実世界の資産はTinlakeプロトコルを通じてNFTとしてトークン化され、これらのNFTが担保として利用される。発行者はプールから流動性を獲得し、投資家は資金をプールに供給する。また、オンチェーンNAV計算モデルにより、投資家と発行者が資産の価格および状態を透明に確認できる。階層型投資構造により、サブオーディナリー層(高リスク・高リターン)、ミドル層、センターレイヤー(低リスク・低リターン)の3種類の異なる貸借レベルを実現している。

図 10

発展上の課題

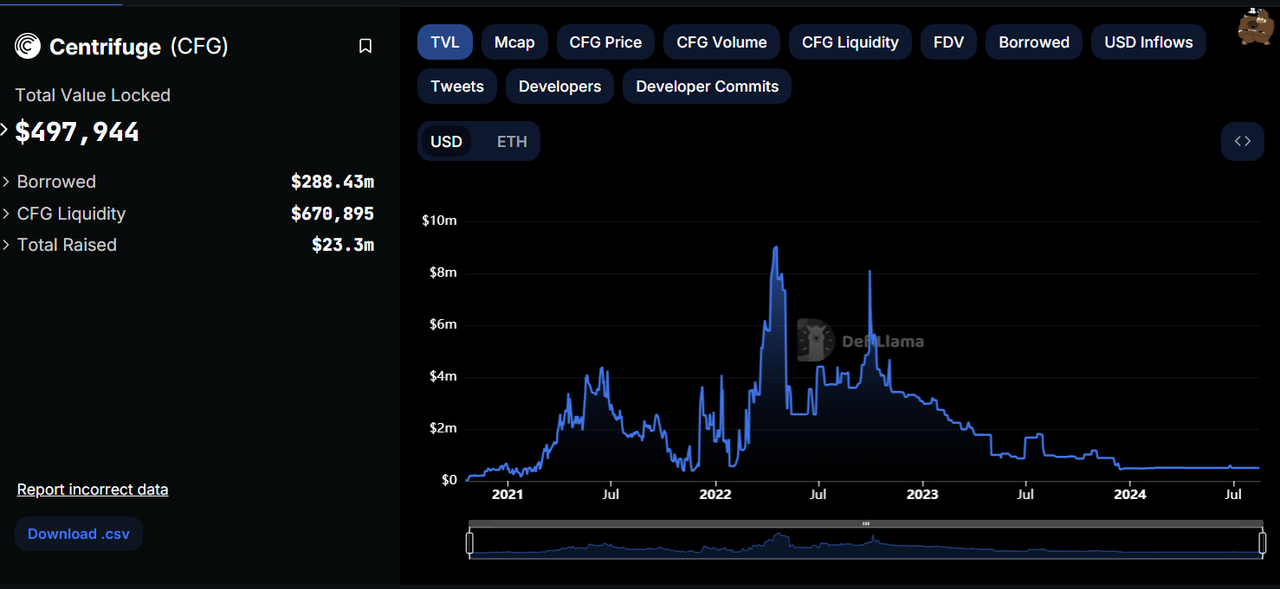

CentrifugeプロジェクトはRootDataのRWAプロジェクト注目度ランキングで第1位を占めるものの、TVLなどの主要データは2022年の熊相の影響や2024年のプロジェクト期待の未達成などにより、継続的に下降しており、現在はわずか497,944ドルにとどまっている。

図 11

Ondo Finance:米国債券トークン化のリーダー

概念

CentrifugeがDeFi資金と現実資産の流通プラットフォーム構築に注力するのに対し、Ondo Financeは分散型の機関レベル金融プロトコル(Institutional-Grade Finance)であり、機関レベルの金融商品・サービスを提供し、オープンで許可不要、分散型の投資銀行を構築することを目指している。現在、Ondo Financeはステーブルコイン以外の安定資産選択肢の創出に焦点を当てており、無リスクまたは低リスクで安定的に増加し、規模のあるファンド商品(米国債券、マネーマーケットファンドなど)をブロックチェーンに導入し、保有者が基盤資産の大部分の収益を享受しつつ、比較的安定した資産を保有できるようにしている。

資金調達と発展

Ondo Financeは過去に3回の資金調達を行い、合計3400万ドルを調達した。投資家にはPantera Capital、Coinbase Ventures、Tiger Global、Wintermuteなどの著名機関が名を連ねる。さらに、Ondo Financeはチェーン対応、資産保管、流動性支援、サービスインフラの4分野で合計82のパートナーと提携している。

図 12

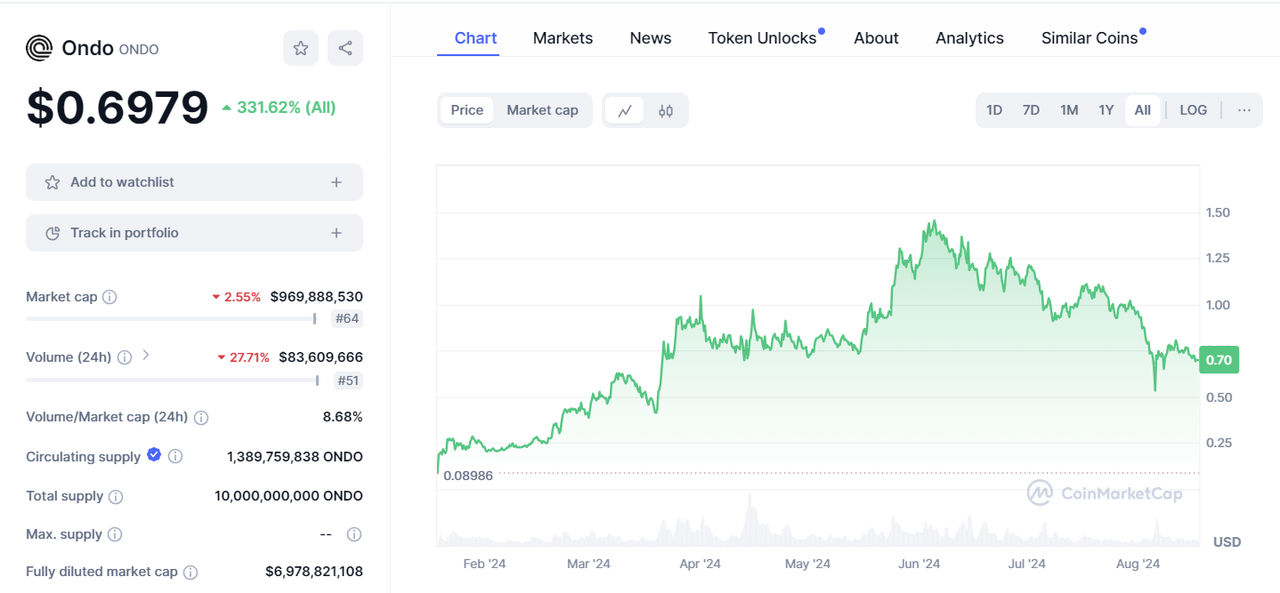

Ondo Financeの市場パフォーマンスも優れており、現在のプロジェクトトークンONDOの価格は0.6979ドルで、Aシリーズ融資価格0.0285ドル、ICO融資価格0.055ドル、初値0.089ドルと比べてそれぞれ2448%、1270%、784%上昇しており、市場からの熱狂的な支持が窺える。

図 13

TVLなどの主要データにおいて、Ondo Financeは今年4月以降顕著な成長を遂げており、現在は5億3897万ドルに達し、RWA分野で第3位を記録している。

図 14

製品アーキテクチャ

Ondo Financeの現在の主な対象はUSDY、OUSGである。

USDY(米ドル収益トークン)は、Ondo USDY LLCが発行する新しい金融商品であり、ステーブルコインの入手容易さと米国債券の収益性の両方の利点を兼ね備えている。多くのブロックチェーン収益ツールとは異なり、USDYのアーキテクチャは米国の法規制に適合しており、短期米国国債および銀行当座預金によって担保されている。

USDYには、USDY(累積型)とrUSDY(リベース型)の2種類がある。USDY(累積型)は基盤資産の収益に応じてトークン価格が上昇するため、長期保有者およびキャッシュマネジメント需要に適している。rUSDY(リベース型)は1.00ドルのトークン価格を維持し、収益はトークン数量の増加によって実現されるため、決済または交換ツールとして適している。

OUSG(Ondo短期米国政府債券)は、Ondo Financeが発行する、トークン化によって流動性へのアクセスを提供する投資ツールであり、超低リスクかつ高流動性の投資機会を投資家に提供することを目指している。OUSGトークンは米国短期国債と連動しており、保有者は即時鋳造および償還により流動性収益を得ることができる。

-

トークン化構造:OUSGの基盤資産は主にベイレイドル・ドル機関デジタル流動性ファンド(BUIDL)に預けられており、その他はベイレイドルのフェデラルファンド(TFDXX)、銀行預金、USDCに分配されている。これにより流動性が確保され、ブロックチェーン技術を通じてOUSG株式はトークン化され、24/7の譲渡および取引が可能になる。

-

鋳造・償還メカニズム:投資家はUSDCで即座にOUSGトークンを取得できるほか、OUSGトークンをUSDCに交換することも可能。

-

トークンバージョン:USDYと同様に、OUSGもOUSG(累積型)とrOUSG(リベース型)に分かれる。

USDYもOUSGもKYCが必要であるため、OndoはバックエンドDeFiプロトコルFlux Financeと提携し、OUSGなど許可型投資対象のトークンに対してステーブルコイン担保貸借業務を提供することで、プロトコルバックエンドの無許可参加を実現している。

BlackRock BUIDL:イーサリアム初のトークン化ファンド

概念

BlackRock BUIDLは、世界的に有名な資産運用会社BlackRock(ベイレイドル)とSecuritizeが共同で立ち上げたETF(上場投資信託)であり、正式名称は「iShares U.S. Infrastructure ETF」で、コードはBUIDLである。BUIDLはUSDYと同様に、本質的には証券であり、ユーザーが100ドルをBUIDLに投入すると、価値が1ドルに固定されたトークンを取得できる。同時に、この100ドルの運用収益も享受できる。

規制コンプライアンス

多くのRWAプロジェクトと異なり、BUIDLはコンプライアンス面で非常に整備されている。BUIDLファンドは、BlackRockが英領ヴァージン諸島(BVI)に設立した特別目的事業体(SPV)によって運営されており、SPVはファンドの資産と負債を隔離するための独立した法的実体である。また、BUIDLファンドは米国証券法に基づきReg Dの免除を申請しており、合格投資家にのみ開放されている。

基盤資産

BlackRock Financialがファンドの資産運用を担当する。ファンドは短期米国国債や前日物レポ契約などの現金同等物に投資し、各BUIDLトークンの価値が1ドルで安定することを確保する。Securitize LLCがBUIDLファンドのトークン化プロセスを担当し、ファンドの持分をオンチェーントークンに変換する。オンチェーンでの収益はスマートコントラクトによって自動生成される。

市場反応

ベイレイドル社自身の実力と名声により、BUIDLファンドは市場認知度、TVLなどのデータ面で非常に良好な結果を残しており、TVLは5億241万ドルで安定しており、RWA TVLランキングで第4位を記録している。

図 15

図 16

技術アーキテクチャ面では、他のプロジェクトと比べてBUIDLの革新性はそれほど高くないが、ベイレイドル社が長年にわたって暗号市場で築いた名声が、プロジェクトがRWA分野で一定の地位を確立するのに十分である。

RWAエコシステムでは、Centrifugeのように伝統的貸借とDeFiを融合したもの、Ondo FinanceやBlackRock BUIDLのように証券とDeFiを融合したものに加え、不動産とDeFiの融合にも進展が見られ、Propbaseは不動産資産を直接トークン化して流通させ、PARCLは地域や地区に代幣を通じて投資できるようにしている。

5. まとめ

-

RWAは本質的に現実世界の資産であり、この分野の根本的な目的は現実資産とオンチェーン資産の相互接続を実現し、より多くの現実資金がブロックチェーンに流入する一方で、DeFiと伝統的金融の境界を徐々に曖昧にしていくことにある。

-

RWAの主な分野には有形資産と無形資産の両方が含まれる。現在は証券、不動産、信用貸借、ステーブルコインの3大分野に集中している。

-

他の分野と比較して、RWA分野はより厳しい規制を受けており、コンプライアンス要件も厳しく、これが一部の大手企業に大きな優位性を与えている。

RWA分野は強力なストーリー性と将来性を持っているものの、コンプライアンスの不確実性があるため、関連プロジェクトへの投資にあたっては慎重さを保ち、いつでも発生し得るリスクに備える必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News