第2四半期のRWAトークン化の進展:機関投資家の市場推進、DeFiの規模拡大

TechFlow厳選深潮セレクト

第2四半期のRWAトークン化の進展:機関投資家の市場推進、DeFiの規模拡大

本稿では、リアルワールド資産(RWA)のトークン化に関する最新の動向を考察し、2024年第2四半期におけるRWAの現状を定義する成功したパイロットプロジェクトに焦点を当てる。

翻訳:Baihua Blockchain

免責事項:本記事では、現実世界資産(RWA)のトークン化に関するさまざまな側面について述べており、主要な金融機関の参加、ブロックチェーン技術の統合、および潜在的な利点と課題を含みます。RWAToken化に関連する立法および規制環境は急速に変化していることに注意が必要です。現在の法制度はまだ形成途中であり、今後の発展が本記事で議論されている見解や結果に大きな影響を与える可能性があります。提供される情報は、公開時点での市場理解および状況に基づいています。読者は進行中の立法変更を注視し、Token化資産への投資を検討する際には法律および金融の専門家に相談することをお勧めします。

RWAのトークン化とは、現金、株式、債券、ローン、不動産、商品、芸術品などの有形資産をブロックチェーン上のデジタルTokenに変換することで、これらの資産をよりアクセスしやすく、流動性・透明性の高いものにすることを意味します。この概念は最近注目を集めており、従来の金融商品とデジタル資産の世界をつなぐ架け橋となっています。

以前、私たちは不動産のトークン化について議論しました。2023年後半、この分野はほとんど停滞していました。技術的、規制的、市場的課題により、RWAToken化は数回の失敗した試みを経験しました。そのため、不動産のトークン化は現在、RWA市場の一部として小規模になっています。

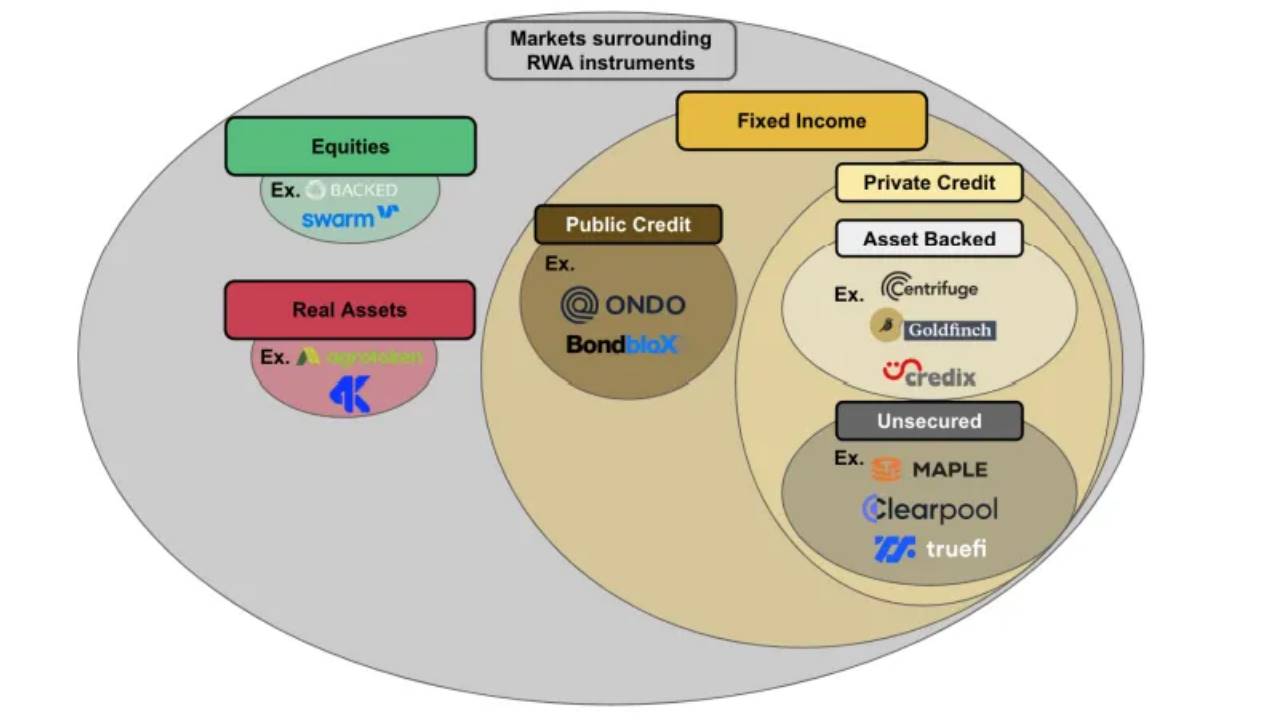

しかし、2024年第2四半期には、RWAは2番目に大きなデジタル資産ストーリーとなり、CoinGeckoが追跡するストーリーの中で11%のネットワークトラフィックを占めました。この業界は現在、多様な市場をカバーし、DeFi(分散型金融)とTradFi(従来型金融)のステークホルダーを含む豊かな景観を見せています。

出典:ビナンスリサーチ、「リアルワールドアセット:伝統的金融と分散型金融を結ぶ架け橋」

本稿では、現実世界資産(RWA)のトークン化における最新のトレンドを探り、2024年第2四半期のRWAの現状を定義する成功したパイロットプロジェクトに焦点を当てます。また、現在のRWA市場を取り巻くナラティブをまとめるとともに、今後予想されるToken化の波についても展望します。

1. 機関の参加増加が沈滞市場の復活を牽引

2024年、複数の主要金融機関が初めてRWA分野での戦略的布石を打ちました。RWAToken化への関心の高まりは、ベライザー、フランクリン・テンプルトンといった伝統的金融の大物、およびOndo Financeのような主要なDeFi参加者が推進した成功したパイロットプロジェクトによるものと考えられます。

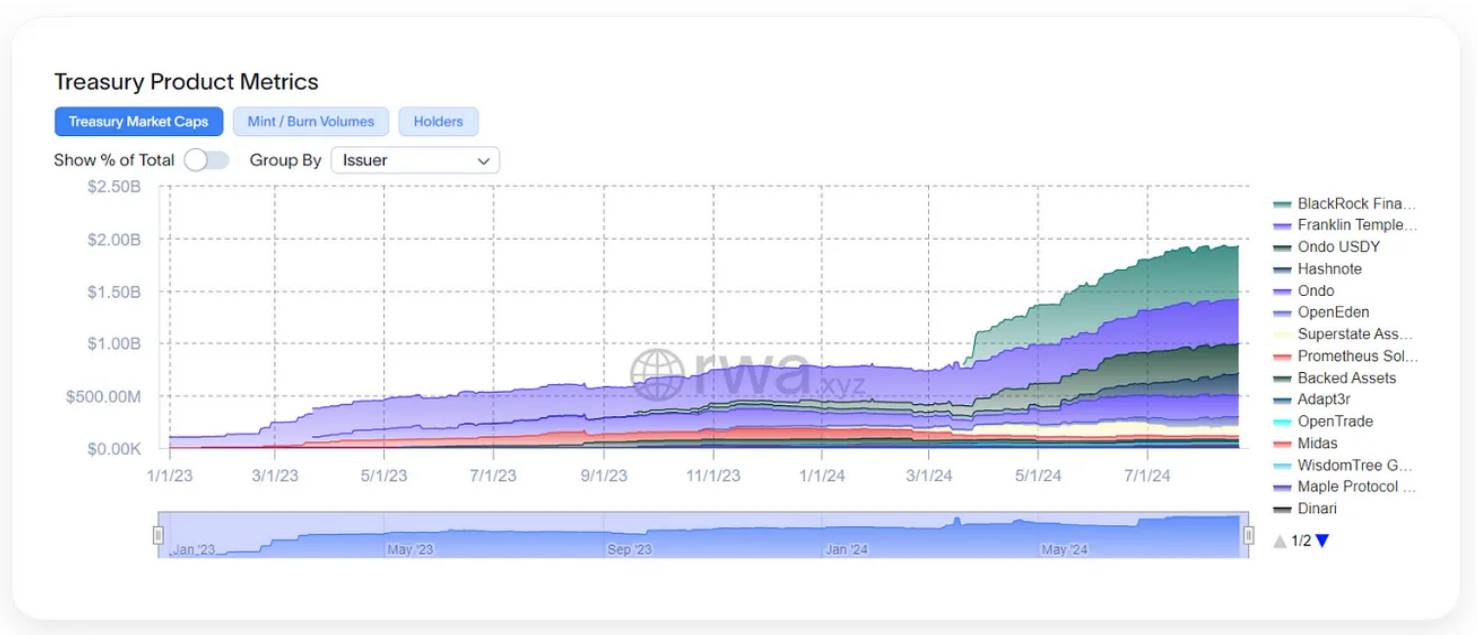

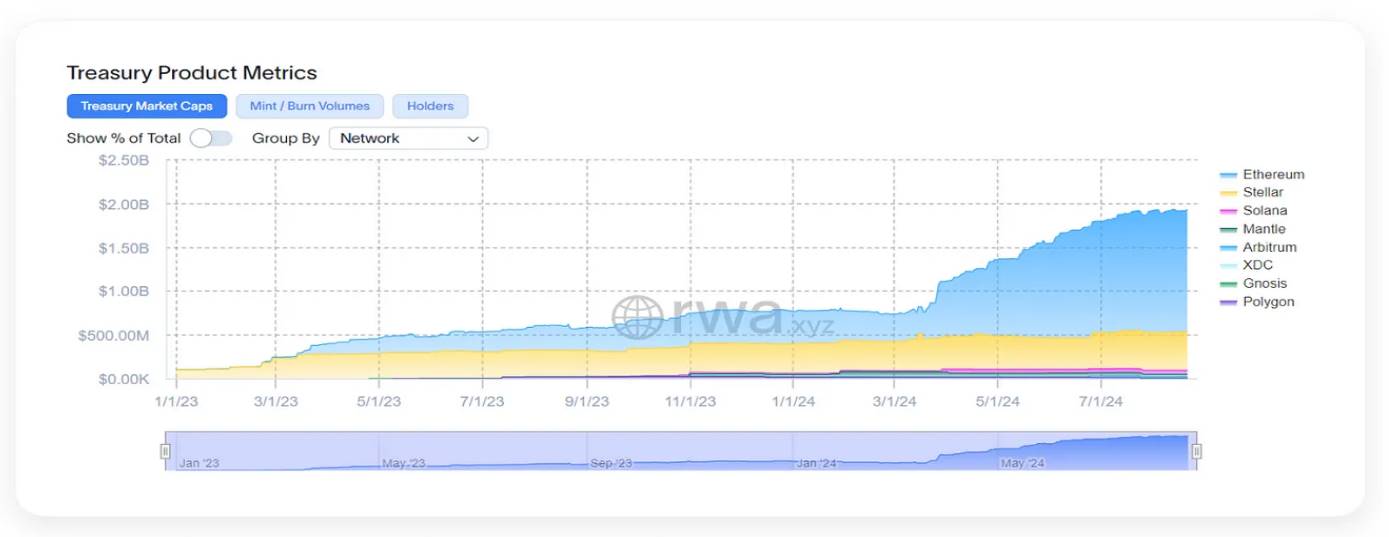

出典:RWA.xyz、アクセス日:2024年8月22日

ベライザー、フランクリン・テンプルトン、Ondoの独自のToken化金融商品は、Token化された政府証券の時価総額の60%以上を占めています。

出典:RWA.xyz、Dune.com、アクセス日:2024年8月22日

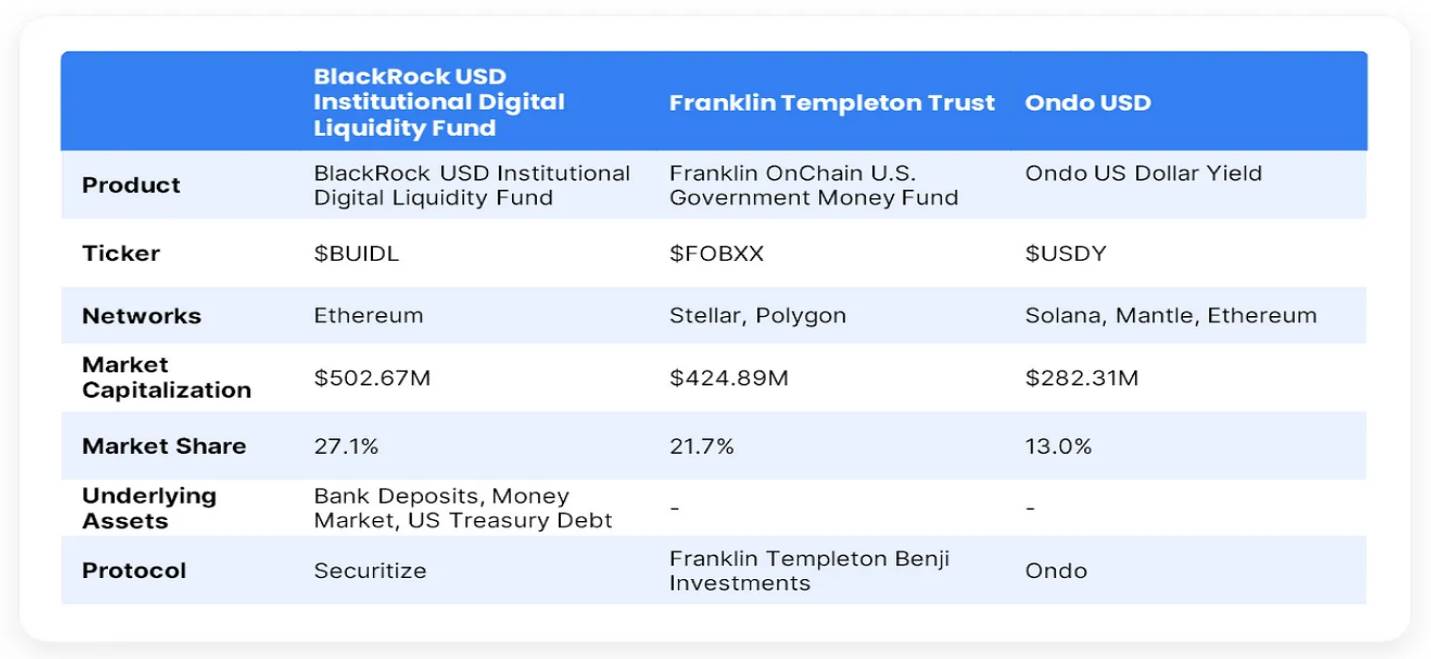

ベライザーのBUIDL(正式名称:ベライザー・ドル・インスティテューショナル・デジタル・リキディティ・ファンド)は、イーサリアムネットワーク上に構築されたToken化ファンドで、2024年3月20日に開始されました。BUIDLファンドは現金、米国財務省債、リポ取引から構成され、ブロックチェーン技術を通じて適格投資家に米ドルでの収益獲得の機会を提供することを目指しています。

2024年7月時点で、BUIDLは最大のToken化国債ファンドへと成長し、運用資産は5億ドルを超えています。

BUIDLに参加する3つのプロジェクト(Ondo Finance、Securitize、Maple Finance)は、トップクラスのToken化政府証券プロトコルに位置付けられています。出典:Dune.com、アクセス日:2024年8月22日

複数のブロックチェーンプロジェクトがBUIDLの成功に貢献しています。Securitizeはコンプライアンスと投資家管理を担当し、Token化製品が規制基準を満たすことを保証しています。Maple Financeはオンチェーン信用市場を提供し、信用商品の作成と取引を促進しています。Swarm Marketsは、規制枠組み内でRWAのToken化と取引を促進するライセンス取得済みのDeFiプラットフォームです。Boson Protocolは、ベライザーがブロックチェーンベースのeコマース市場を通じてRWAのToken化と取引の新たな道を探ることを可能にしています。PolytradeはRWAを管理する市場を提供し、投資機会の民主化と資産流動性の向上を支援しています。最後に、Ondo Financeは短期米国債ファンドOUSGの発行者として、その大部分の資産をBUIDLに投入しており、従来の投資家に実用性を提供しています(出典:BeInCrypto、CoinDesk、CoinMarketCap、The Defiant)。

フランクリン・テンプルトンのToken化プロジェクト「フランクリン・オンチェーン・アメリカン・ガバメント・マネーファンド(FOBXX)」は、TradFiとDeFiの統合のもう一つの例です。このファンドは2021年に開始され、取引処理と株式所有権記録にブロックチェーンを利用する初の米国登録共同基金です。このプロジェクトはStellarおよびPolygonブロックチェーンを利用し、FOBXXファンドの株式を表すBENJITokenをサポートしています。この仕組みにより、Token化された株式のP2P転送が可能になり、投資家に安定した収益を提供し、米国政府マネーファンドの流動性とアクセシビリティを高めることを目指しています。フランクリン・テンプルトンはこのプロジェクトを自社開発していますが、技術実装のためにブロックチェーンネットワークと協力しています(出典:フランクリン・テンプルトン、BeInCrypto)。

フランクリン・テンプルトンのRWA戦略は、既存のブロックチェーンプロジェクトとの協力を主とするベライザーとは異なります。ベライザーのBUIDLは、米国債やその他の固定利回り商品のToken化に向けたさまざまなDeFiプラットフォームの統合に重点を置いていますが、フランクリン・テンプルトンの戦略は、パブリックブロックチェーンを利用して伝統的マネーマーケットファンドの透明性と効率を高めることに集中しています。

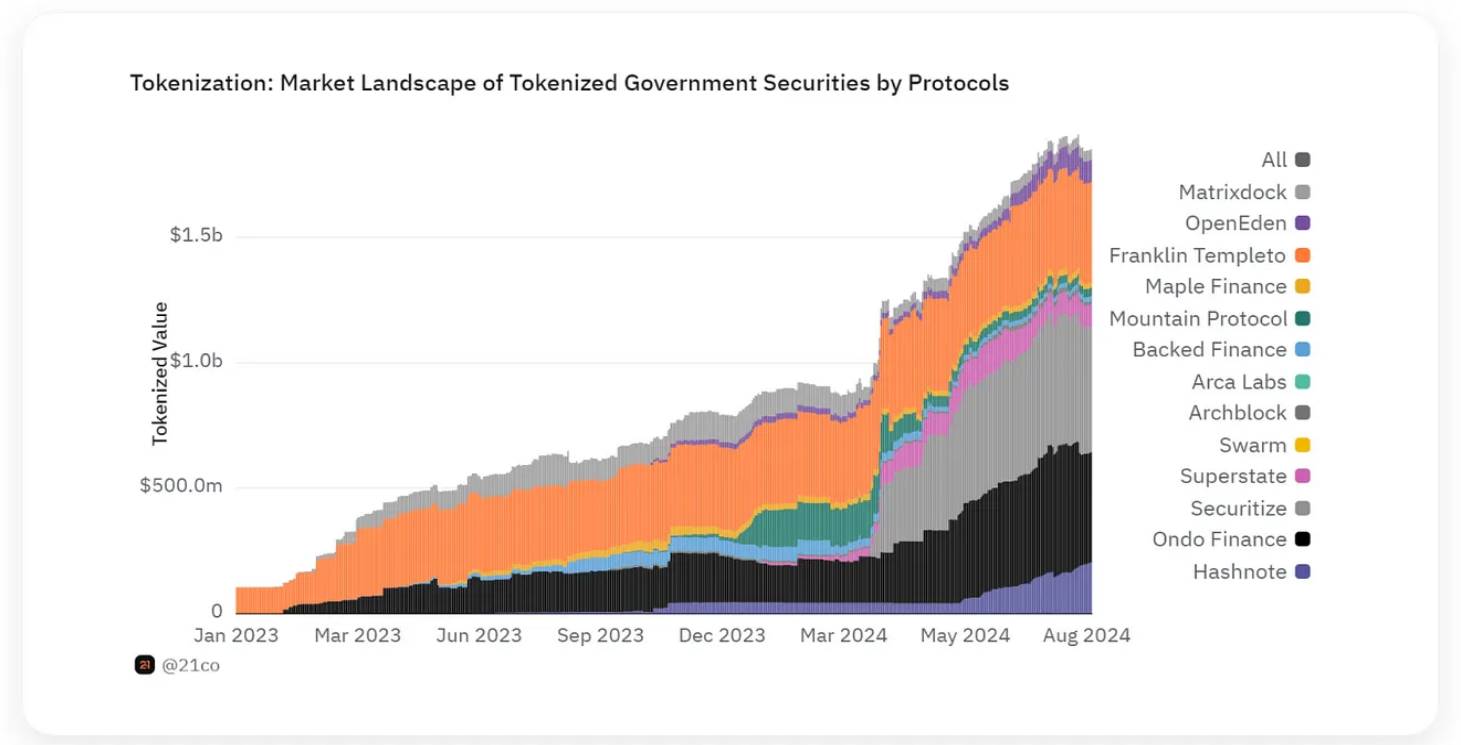

翻訳:Token化された米国債資産の時価総額の90%はイーサリアムとStellar由来。出典:RWA.xyz、アクセス日:2024年8月22日

Ondo Financeは、非機関系として成功した米国債資産のToken化発行者の一例です。Ondo FinanceのUSDYプロジェクトは2023年末に開始され、米国債と銀行預金を裏付けとした、収益が得られる安定性のあるステーブルコインとして設計されています。USDYは、伝統的金融商品との統合を通じて保有者に収益を提供する、安定かつ収益性のあるデジタル資産を代表しています。一般的なステーブルコインとは異なり、USDYは基礎となる米国債資産から収益を生み出すため、安定したリターンを求めるDeFiユーザーおよび機関投資家にとって魅力的な選択肢となっています。

Ondo Financeの短期米国政府債券ファンド(OUSG)は、Token化された短期米国債を表しており、USDYを補完し、DeFiエコシステム内で米国債へのエクスポージャーを求める投資家に安全で収益性のある代替手段を提供します。これらは共に多様な投資選択肢を提供し、DeFiユーザーに安定性と魅力的な収益の両方をもたらします。

$ONDOは時価総額最大のRWAToken。出典:CoinGecko、アクセス日:2024年8月22日

JPモルガンやゴールドマン・サックスも、JPモルガンのOnyxやゴールドマンのRWA市場構想など、米国債のToken化分野で同様の取り組みを進めています(J.P. Morgan|公式サイト)(BeInCrypto)。

こうした機関は、Token化という複雑な環境に対応できるリソース、専門知識、規制上の影響力を持っており、RWAToken化分野の主要な原動力になると予想されます。BUIDLは、TradFiがどのようにDeFiプロトコル(Ondo Financeなど)の採用を加速させつつ、それらを自らの利用にも取り入れているかを示しています。

なお、本セクションで言及したすべてのツールは固定利回り商品であり、現在はRWAToken化分野を支配する主要部分となっています。これは次節で詳しく説明します。

2. RWA市場の潮流変化:株式から固定利回りへ

RWAToken化市場の主導権は固定利回り分野へと移行しており、これは米国債を越えて広がっています。調達された与信(credit)のToken化は、その安定性と規制の明確さから、顕著な注目を集めています。これらの資産は予測可能なリターンを提供し、既存の規制枠組みに統合しやすくなっています。

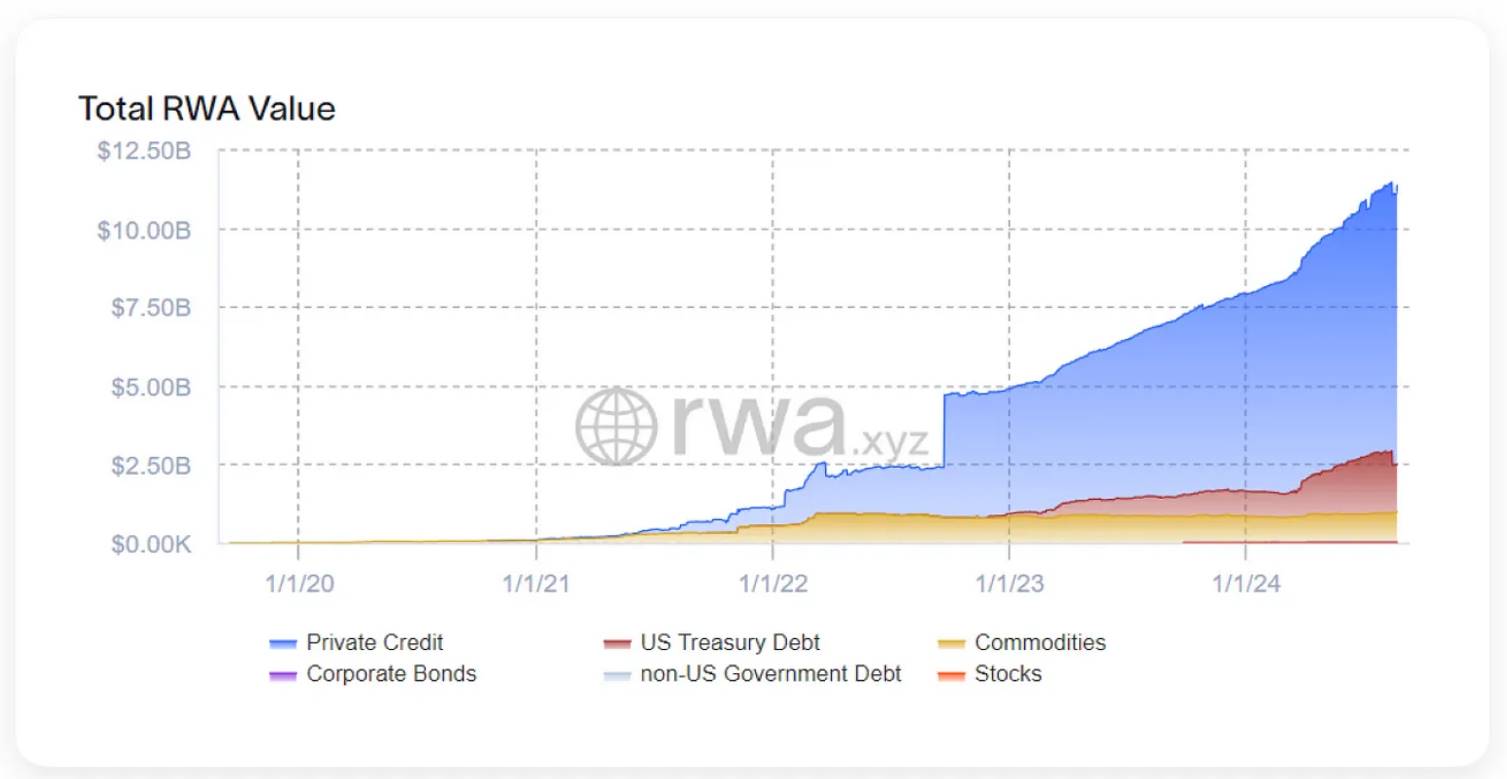

RWA.xyzのデータによると、Token化された調達与信は、RWA総価値の最大シェアを占めています。

RWA.xyz、アクセス日:2024年8月22日

調達与信のToken化とは、ローンや債券などの従来の債務商品をブロックチェーン上のデジタルTokenに変換することです。このプロセスは、投資ファンド、専門金融会社、フィンテックスタートアップなどによって利用され、基礎となるローンから得られる利息支払いによってリターンを生み出します。

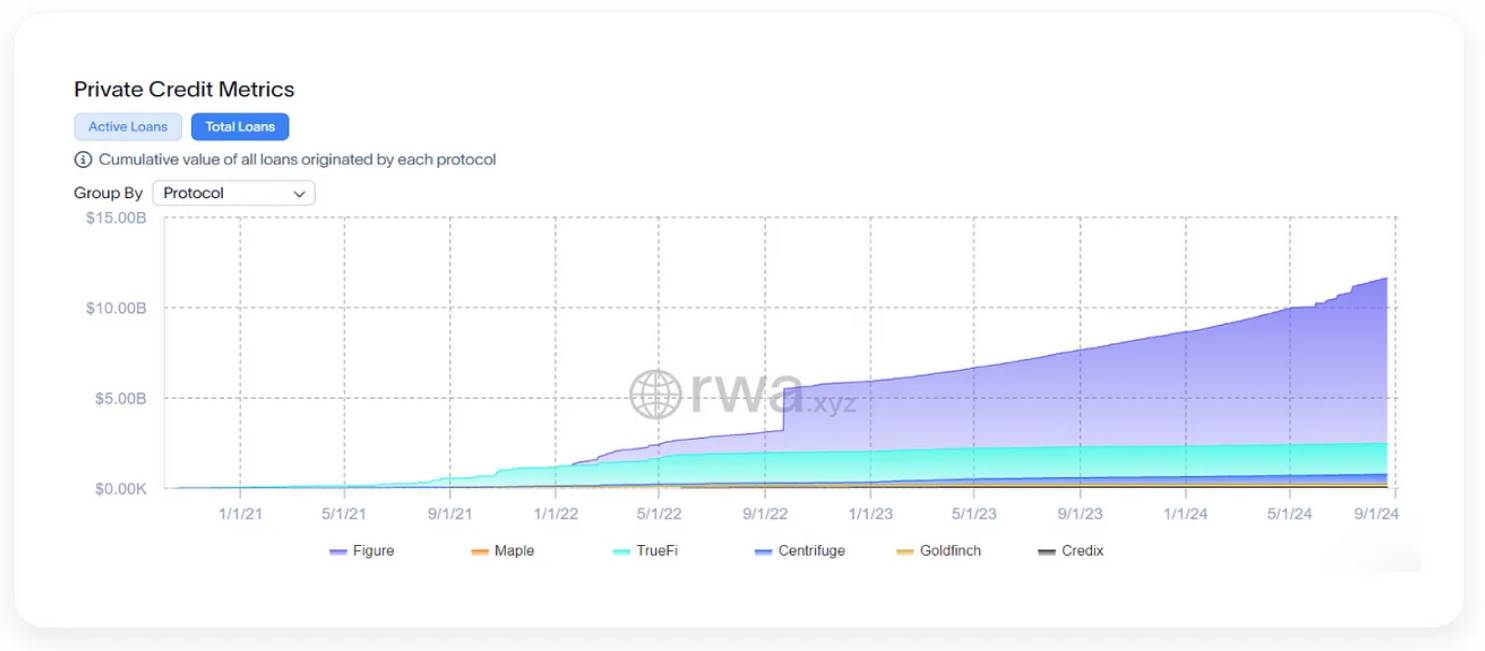

RWA.xyzのデータによると、全ローンの総価値でランキングされたトップの調達与信Token化プロトコルはFigure、Maple、TrueFiです。

出典:RWA.xyz、アクセス日:2024年8月22日

Figureは、ブロックチェーン技術を活用して融資プロセスを簡素化・近代化しており、主に住宅担保貸付(HELOCs)、学生ローンのリファイナンス、住宅ローンのリファイナンスに注力しています。同社は独自のブロックチェーン「Provenance」を使用してこれらのサービスを提供し、効率の向上、コスト削減、融資の実行・管理・取引の透明性改善を目指しています。Figureの特徴は、融資ライフサイクル全体を通してブロックチェーンを全面的に活用している点で、従来の融資プラットフォームやToken化融資プラットフォームと差別化されています(出典:Figure Lending)。

Maple Financeは、機関向け融資のための分散型インフラを提供し、融資プールの創出をサポートしています。同社の戦略には、BTCやETHなどのデジタル資産を担保として使用し、高品質でリスク調整済みの収益を提供することが含まれます。このプラットフォームはイーサリアムおよびSolana上で動作し、ブロックチェーン信用リスク管理企業と提携して、管理された信用ポートフォリオを提供しています(出典:Maple Finance)。

TrueFiは、無担保融資に特化したDeFiプラットフォームです。2020年11月にローンチされ、イーサリアムおよびArbitrum上でTRU Tokenによってガバナンスされるスマートコントラクトを通じて借り手と貸し手を結びつけています。借り手はKYCおよびAMLチェックを含む厳格な信用評価を受け、ローン条件を決定するためのオンチェーン信用スコアが割り当てられます。このプロセスにより、担保なしでの融資が可能となり、融資市場のアクセシビリティと効率が向上しています(出典:TrueFi | Docs)。

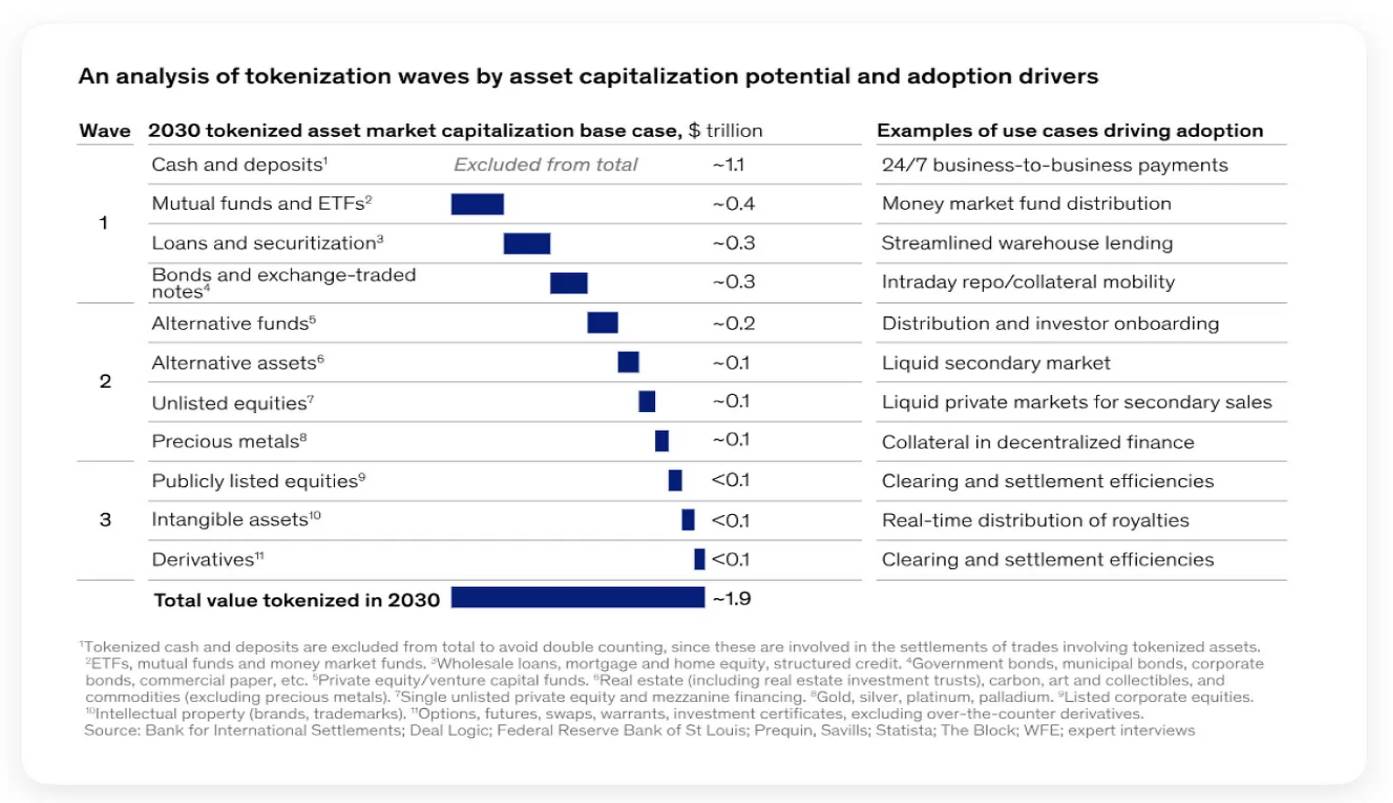

マッキンゼーの報告書によれば、調達与信は米国債とともに、Token化資産採用の第一波の中心に位置しています。

出典:マッキンゼー、「リップルからウェイブへ:Token化資産の変革力」

マッキンゼーの報告書『リップルからウェイブへ:Token化資産の変革力』では、Token化投資に対する関心は、現在のプロセスの効率性・収益性、外部委託の程度、主要プレーヤーおよびその手数料に影響されていると指摘しています。

米国債および調達与信は通常、高取引量と比較的低い利益率を伴うため、ブロックチェーンによる効率性向上と自動化に伴うコスト削減が特に魅力的です。これらの資産のプロセスは標準化・拡張性が高く、Token化の障壁が低く、影響の現れが早く、初期採用のビジネスケースが強化されます。こうした業務はしばしば規模の経済を得るために外部委託されているため、さらにコストを下げてリターンを高めるために、より効率的なブロックチェーンソリューションを採用するインセンティブが非常に強いのです。

高い潜在的コスト削減、迅速な投資回収、金融商品の標準化という特性により、Token化された米国債と調達与信は、Token化分野における初期採用に理想的な候補となっています。

3. Token化不動産:専門化を通じた成功

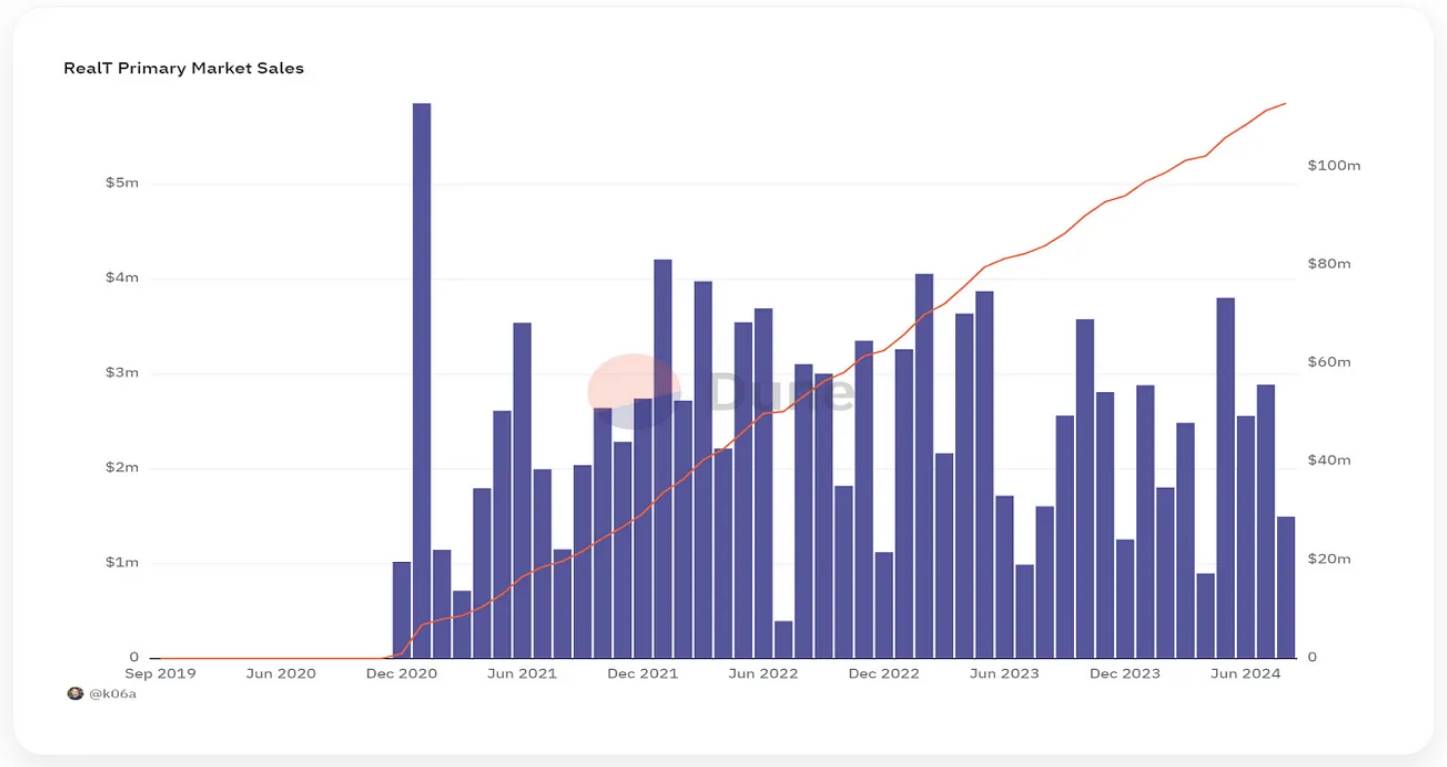

不動産は、RWA分野においてToken化の恩恵が特に顕著な分野の一つです。Token化により、分割所有権、流動性の向上、投資ハードルの低下が可能となり、不動産投資がよりアクセスしやすく、機会が民主化されます。顕著な利点があるにもかかわらず、この分野はこれまで比較的沈滞しており、将来的な採用の重要な部分になると予想されています。それでも、この分野で顕著な進展を遂げた企業もあります。例えば、RealTは米国不動産の分割所有権を提供する成功したプロジェクトとなっています。

RealTは、不動産の分割所有権を実現するためのブロックチェーンプラットフォームです。RealTのマーケットプレイスは、特定の米国不動産の所有権シェアを表す、ダイナミックな投資・取引プラットフォームです。これらのTokenは比例的な所有権と賃料収入を提供し、二次市場で取引可能です。

2024年8月時点で、RealTの一次市場月間売上高は約290万ドルで、過去最高は590万ドルでした。

Dune.com、アクセス日:2024年8月22日

RealTの月間290万ドルの一次市場売上高は、従来の不動産指標と比較しても顕著です。2024年中盤時点で米国の中央値住宅価格は41万2,300ドルでした(出典:セントルイス連邦準備銀行、2024年)。従来の不動産会社は単一物件の売買を仲介するため、各取引は1回の売買に相当します。たとえば、不動産仲介人は月に数件の物件を成約させることがあり、それぞれの取引が月間売上高に大きく寄与します。典型的な不動産仲介会社の月間売上高は、市場規模や仲介人数に応じて大きく異なります。小規模から中規模の会社にとって、290万ドルの月間売上高は顕著なものであり、中央値価格の物件約7件分に相当します。大規模な会社は複数の仲介人を抱え、より高い取引量を処理できますが、伝統的不動産売買の断片化を考慮すると、RealTの達成した規模の大きさが際立ちます。

ZillowやRedfinといった大手オンライン不動産プラットフォームは年間数十億ドルの売上高を記録していますが、これは数百万件の物件が存在する広範な市場に分散しています。しかし、これらのプラットフォームは物件を直接販売するわけではなく、買い手と売り手をつなげるのみで、収益は手数料、広告、リード生成から得られ、直接売買によるものではありません。RealTのように分割所有権を直接販売する企業にとっては、市場が新興かつニッチであることを考えると、290万ドルの月間売上高は特に顕著です。

以前のレポートでは、個人投資家、貸し手、税務当局のニーズを満たせていないことから、不動産Token化の広範な普及に疑問を呈していました。RealTは主に米国の住宅物件に焦点を当てており、分割所有とToken化に適しています。つまり、より複雑な不動産取引、商業物件、または法的枠組みが不利な地域では、他のプラットフォームほど柔軟性がないかもしれません。一方で、特定の領域に集中することで、RealTは洗練され拡張可能なモデルを構築でき、特定の投資家層を惹きつけています。

4. Token化調達株式とTONへの意義

前述のプロジェクトが伝統的金融機関との統合を重視し機関投資家を対象とする一方で、TONのRWA戦略はよりDeFiに重点を置いています。TONは、普通のDeFiユーザーが非上場企業の株式を持つことでポートフォリオを多様化できるようにすることを目指しており、これは従来閉鎖的で不透明な分野です。MMProはTONエコシステムを通じて、Token化された調達株式の取得・取引を実現しています。

MMProは新しいDeFiプロトコルで、Ledger、Consensys(MetaMask)、Ripple、Circle、Animoca%20Brandsなどの上場前の企業株式のToken化サービスを提供します。調達株式のToken化とは、非上場企業の株式をブロックチェーン上のデジタルTokenに変換し、分割所有とデジタルプラットフォーム上での取引を可能にするプロセスです。このプロセスにより、調達株式投資はよりアクセスしやすく、流動的で透明性の高いものとなり、MMProが提供するサービスの特徴と一致しています。

MMPro%20Trustを通じて、投資家はRWA%20NFTを通じて企業株式の分割所有権を取得できます。これらのNFTはGetgemsなどの二次市場で取引可能で、Tonkeeperに保管できます。

出典: https://rwa.mmprotrust.com/

TONのRWA分野はまだ初期段階ですが、MMPro Trustのような事例は、二次市場、ウォレット、関連企業などエコシステムの各方面を動員する可能性を示しています。このアプローチは、エコシステム参加者にとって重要価値を持ち、彼らは株式を通じてポートフォリオを多様化できるようになります。同時に、従来上場株に投資してきたが調達株式で多様化を図りたいエコシステム外の個人にも新たな機会を提供します。二つの世界をつなぐことで、TONのRWA計画はDeFiユーザーと伝統的投資家の双方に新たな機会を創出し、資産Token化の未来に活力と可能性をもたらします。

しかし、未上場株式のToken化の普及はより長いプロセスを要するかもしれません。未上場株式の規制環境は依然として進化しており、不確実性と重大なコンプライアンス課題をもたらします。非上場企業は財務的透明性が低く、所有権構造が複雑であることが多く、その価値とリスクの正確な評価が困難です。予測可能なリターンと成熟市場を持つ固定利回り商品とは異なり、未上場株式には包括的なデュー・ディリジェンスと投資家保護が必要であり、これが採用プロセスをさらに遅らせます。

しかし、こうした課題に成功裏に対処し、Token化された代替資産カテゴリ市場で早期に地位を築いたプロトコルは先行者利益を得ることができます。信頼を築き、業界標準を策定し、ネットワーク効果を創出することで、これらの初期採用者はエコシステムの成熟と規制枠組みの整備に伴い、リーダーとしての地位を確立し、市場シェアを獲得できます。

5. 今後の展望

RWAs(リアルワールドアセット)は、初期採用を妨げる顕著な立ち上げ課題に直面しています。これには、確立された流動性や市場参加者の欠如、伝統的投資家の信頼・認知の限界、規制の不確実性による緩慢な採用などが挙げられます。

提供されるToken化製品とターゲット市場の間にしばしば大きなミスマッチが生じることがあります。これは通常、Token化の明白な利点の不足や買い手需要の限定性に起因します。これらの課題は過去1年間でRWA分野に大きな変化をもたらし、BlackRockやFranklin Templetonといった機関が、より実行可能で魅力的なToken化固定利回り商品の採用を推進しています。こうした商品はより明確なメリットを提供し、市場ニーズによりよく合致しています。

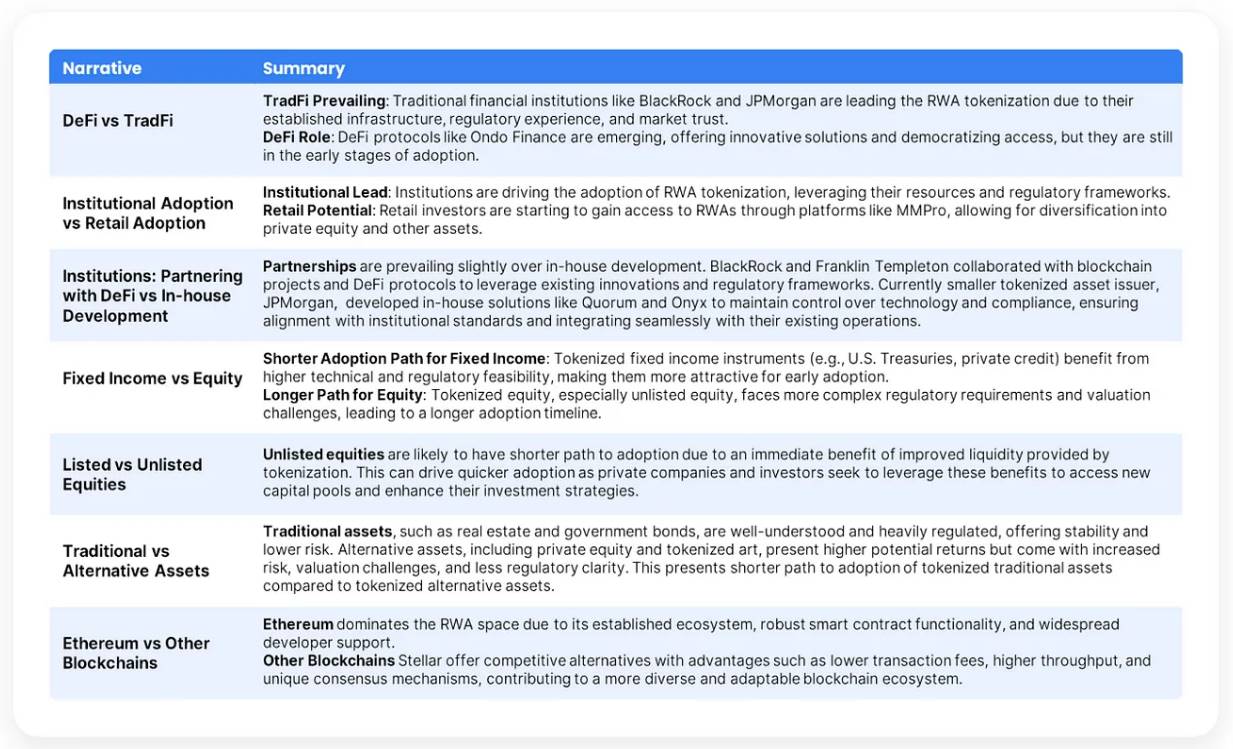

現在のRWAナラティブ概要。出典:The Open Platform。

TONは、未上場・上場株式、商品、不動産など、将来のToken化採用の波において有利な立場にあります。そのときには、大手機関による成功事例が規制環境の成熟を促進すると予想されます。この進化する環境は、TONをはじめとするブロックチェーンが第2波・第3波の市場で先行者優位を得る機会を提供し、革新的なDeFi中心のアプローチを活かして、新たな魅力的な投資機会を提供できるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News