Web3決済に関する1万字のリサーチレポート:電子現金、トークン化通貨からPayFiの未来へ

TechFlow厳選深潮セレクト

Web3決済に関する1万字のリサーチレポート:電子現金、トークン化通貨からPayFiの未来へ

今回の探求では、銀行を持たないという現象の謎を解き明かし、金融主権に与える深い影響を明らかにする旅に出ます。

執筆:Will 阿望

もし将来の金融がどのように機能するかを想像してみるなら、私は間違いなくデジタル通貨とブロックチェーン技術がもたらす数々の利点を導入するだろう。24時間365日利用可能、即時決済、許可不要の公平なアクセス、グローバル流動性、資産の組み合わせ可能性(コンポーザビリティ)、そして公開透明性である。

この想像上の未来の金融世界は、2008年に中本聡がビットコイン白書で提唱して以来、現在「トークン化(Tokenization)」という手段を通じて段階的に構築され始め、将来的にはPayFiによってマスアダプション(Mass Adoption)を実現できる可能性がある。

2009年のビットコイン登場以降、デジタル通貨の台頭は世界中を席巻した。しかし過去10年間、価格投機や相場の盛衰への注目が人々の関心を逸らし、デジタル通貨とブロックチェーン技術がもたらす画期的な革新を見過ごしてしまった。

a16zのパートナーChris Dixonが『Read Write Own』で述べたように、「暗号資産(Crypto)はブロックチェーン技術が生み出すアプリケーションの一つにすぎず、ブロックチェーンネットワーク上に構築されるトークンこそが、Web3の価値インターネットとして最大限の価値を発揮する存在だ」と。

デジタル通貨は価値を沈殿させるのではなく、Web3の価値インターネットを通じて、許可不要の形でどこでも、ほぼ即時に、低コストで価値を移転できるようにする。インターネット接続を持つすべての人がアクセス可能であり、支払いの本質とはまさに価値の移転である。

今や、基盤となるブロックチェーンインフラの進化とトークン化の波により、デジタル通貨の真のチャンスは単なる「通貨」としてではなく、ブロックチェーンと結びついた全く新しい支払い方式としての可能性にあることが明らかになりつつある。

この革命的なパラダイムシフトは、従来の金融システムから人々を解放し、今日の複雑かつ陳腐化した決済システムを回避し、デジタル通貨とブロックチェーン技術が開く新たな可能性を受け入れることを意味している。それはまるで、星連結(Starlink)が通信会社によるネットワーク敷設を待つことなく、太空中からセレンゲティ平原の奥地まで人々の基本的な通信ニーズを直接満たすことに似ている。

そこで本稿では、筆者のWeb3支払い、RWAトークン化および金融通貨体系に関する有限な知見を踏まえ、最新の13件のWeb3支払い事例を通じて、ビットコインの壮大なビジョンから始まり、現在進行中のトークン化の波に至る流れを整理し、さらにPayFiの実現可能性について展望し、Web3支払いの次の章を開く。

昨年、Web3支払いに関する万字レポート「業界大手の全面参入が既存の暗号市場の構図を変える可能性」を執筆していた際にはまだ疑問もあったが、今や筆者は確信している。Web3のキラーアプリはすでに到来しており、それが「支払い」であるということに。

一、Web3支払いの概要

1.1 支払いと支払いシステム

まず、伝統的支払いの定義を見てみよう。支払いとは、支払人が受取人に貨幣または債権を移転する行為であり、情報フローと資金フローが一致して代金と商品の引渡しが完了するプロセスである。支払いの本質は価値の移転(Exchange of Value)である。

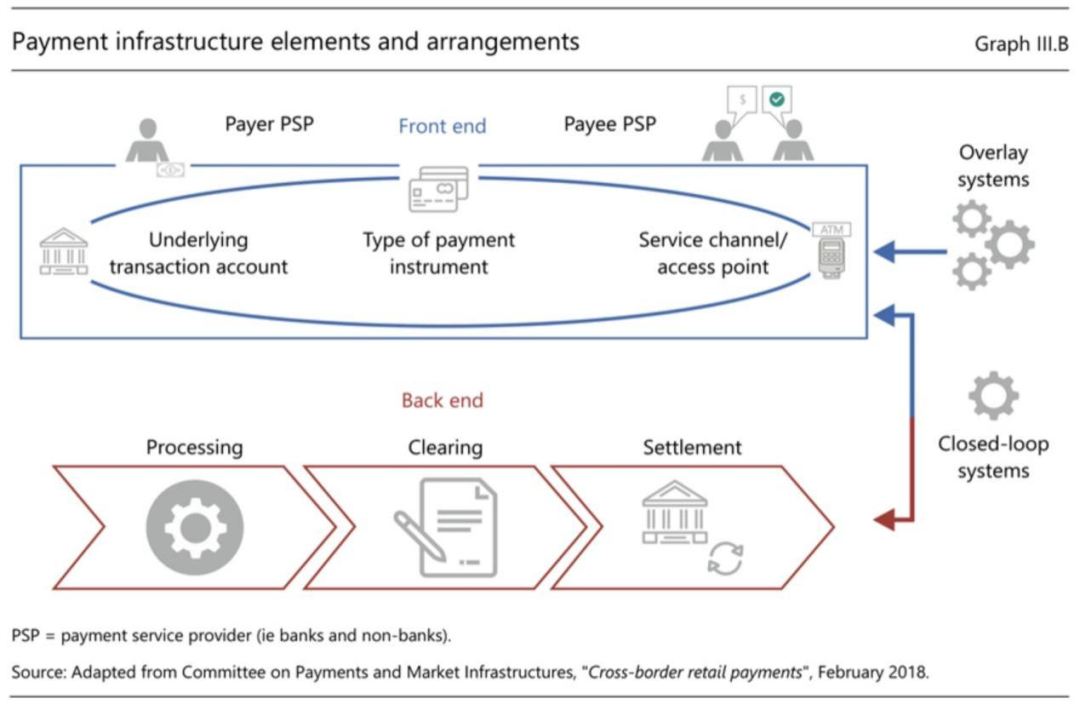

国際決済銀行(BIS)2020年年次報告によれば、支払いシステム(Payment System)とは、複数の取引参加者(支払いサービスプロバイダーを含む)間において、支払いの清算・決済を行うために定められたツール、プロセス、ルールの集合体である。このような金融インフラは通常「フロントエンド」と「バックエンド」に分けられる。「フロントエンド」は最終消費者や事業者とやり取りを行い、支払いサービスプロバイダーなどが主な参加者となり、支払い取引の情報フローを処理する。これには以下の要素が含まれる:

1)資金源;

2)支払いの発生日サービスチャネル;

3)支払い手段;

「バックエンド」は支払い取引の資金フローを処理し、決済ネットワークなどの金融インフラが主な参加者となる。これには以下の要素が含まれる:

1)クリアリング(Clearing):支払い命令の送信と照合プロセス。場合によっては決済前の取引確認も含む。

2)決済(Settlement):資金の移転により、二者または複数者間の支払い義務を解消すること。

(Central banks and payments in the digital era)

上図から伝統的支払いの複雑さがわかる。ましてや、グローバル化されたクロスボーダー支払いでは、各国の国内決済システム(米国のFedwire、中国のCNAPSなど)、決済通貨の国際決済システム(米国のCHIPS、中国のCIPSなど)、さらには国際決済機構(SWIFT)に加え、多数の銀行が関与する。

ビットコインを代表とするいわゆる「超主権デジタル通貨」(暗号資産)の台頭(現時点ではドル建てのデジタル資産とみなされている)とともに、民間企業が発行するステーブルコイン(Stablecoin)、各国中央銀行が発行するCBDC(中央銀行デジタル通貨)といったトークン化された通貨(Tokenized Money)の探求が進み、新たな通貨形態と流通方法が生まれつつある。

ブロックチェーン上に構築されたWeb3支払いは、まさにこうした新しい通貨形態と流通方式の運営メカニズムの担い手である。ブロックチェーンはデジタル通貨をWeb3の価値インターネットに直接埋め込み、通貨決済の基盤インフラとして機能することで、初期のインターネット時代にデータがオンラインで送信されたのと同じように、価値を送信できるのである。

さらに重要なのは、デジタル通貨とブロックチェーン技術が「トークン化(Tokenization)」によって、リアルワールドの資産をWeb3の価値インターネット上で唯一無二(あるいは代替不可能)なデジタル形式で表現できることだ。デジタル通貨とリアルワールド資産を表すトークンは、ブロックチェーンのアトミックスワップ特性により、どこでも誰でもいつでも参加可能な資産の購入、売却、調達、取引の自由市場を迅速に開拓できる。

ブロックチェーンの本質的特徴は金融インフラそのものであり、初めから支払い・決済における最終的な整合性問題を解決するために設計されている。ブロックチェーン上に構築されたデジタル通貨は、ほぼ即時決済、24時間365日利用可能、取引コストの低さ、プログラマブル性、相互運用性、DeFiとのコンポーザビリティといった、伝統的金融支払いシステムでは得難い巨大な利点を活用できる。

これらはすべて、従来の金融支払いシステムが求めながらも実現できなかったものである。

1.2 古くて複雑なインフラ、複雑な支払いシステム

Web3支払いの根本的推進力をより深く理解するために、まず支払いの歴史的背景を確認しよう。

今日私たちが利用する支払い経路と情報伝達プロトコル(ACH、SEPA、SWIFTなど)は、グローバル支払いネットワーク=国際決済清算システムを形成している。これにより、地理的・時間帯的に離れた大規模取引が可能になり、支払いの比較的円滑な遂行が保証されている。

しかし、これらの50年以上前に構築されたグローバル支払いインフラは、現代の視点からは基本的に古く、断片化されており、高コストで非効率的である。有限の銀行営業時間内での運用に依存し、多くの仲介機関を必要とする。

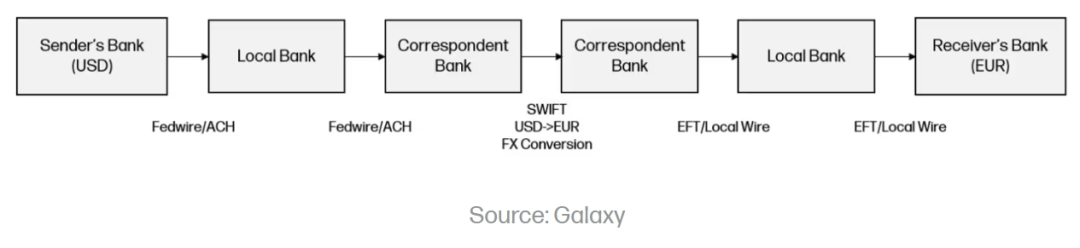

現在の金融インフラの顕著な問題は、グローバル標準の欠如と、各国が分断された金融支払いシステムがシームレスな国際取引を妨げ、一貫した支払いシステムの構築を複雑にしている点である。この複雑さは、以下のようなクロスボーダー支払いの構造(米国から欧州へドル送金→ユーロ受領のケース)で明確に示される。ここにはいくつかの実際的な課題がある:

(Galaxy Ventures: The Future of Payments)

-

多数の仲介機関:クロスボーダー支払いは通常、地元銀行、代理銀行、決済機関、外為ブローカー、支払いネットワークなど、複数の仲介機関を経由する。各機関が取引プロセスの複雑さを増し、遅延とコスト上昇を招く。

-

標準化されていないプロセスとフォーマット:異なる国や金融機関はそれぞれ異なる規制要件、支払いシステム、情報伝達基準を持っており、支払いプロセスの簡素化は非効率的で困難である。

-

手動・閉鎖的な処理:従来のシステムは自動化、リアルタイム処理能力、他システムとの相互運用性に欠けており、遅延と人的介入を招く。

-

透明性の欠如:クロスボーダー支払いプロセスの不透明性は非効率を引き起こす。取引状況、処理時間、関連費用の可視性が限られているため、企業は支払いの追跡・照合作業に苦慮し、遅延と管理負担が生じる。

-

高コスト:クロスボーダー支払いは高額の取引手数料、為替スプレッド、仲介手数料を伴うことが多い。通常5営業日ほどかかる決済時間と、平均6.25%の手数料。

これらの課題があるにもかかわらず、B2Bのクロスボーダー支払いはグローバル化の中で不可欠な需要であり、市場規模は依然巨大で、今後も拡大し続ける。FXC Intelligenceの予測によると、2023年のB2Bクロスボーダー支払い市場規模は39兆ドルで、2030年には43%成長し53兆ドルに達すると見込まれる。

1.3 Web3支払い採用の切実なニーズ

PayPalがPYUSDステーブルコインを発表した際に述べたように、「人々は思い通りに支払いをしたい。現在の支払いネットワークはそのニーズに応えきれていない。一方、デジタル通貨とブロックチェーン技術による支払いネットワークはニーズに応え実用的である。そのため、当社は支払い革新を促進する企業として、人々の自由な支払いニーズを満たすためにステーブルコイン支払いソリューションを提供する」と。

今日、デジタル通貨とブロックチェーン技術は、支払い清算プロセスを簡素化し、迅速・安価・アクセス容易な新しいWeb3支払い経路を提供することで、ますますグローバル化する人々のニーズに応えている。

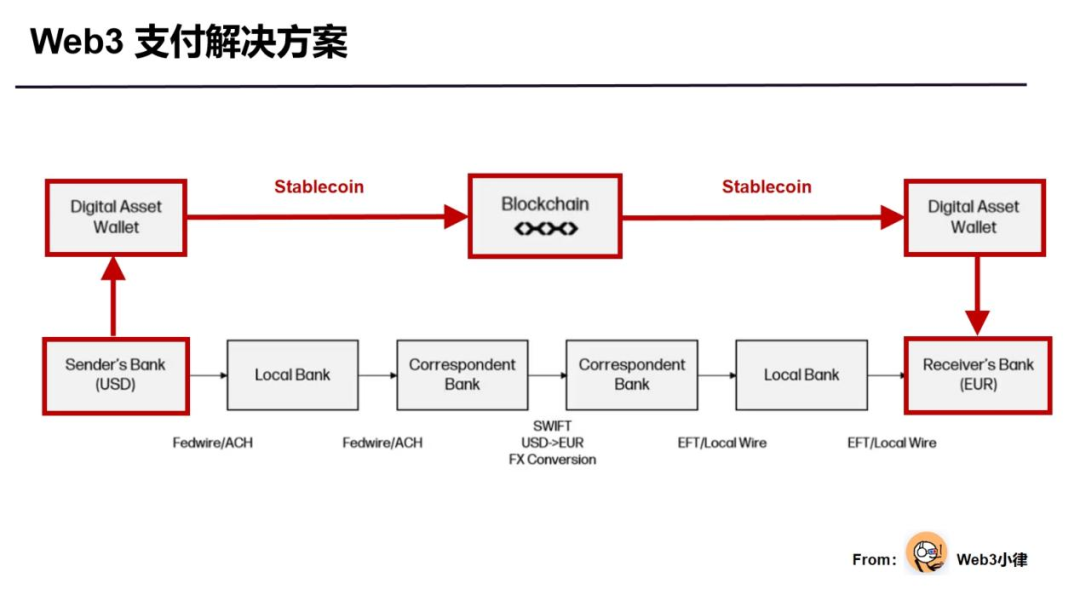

ブロックチェーン上に構築されたステーブルコインは、トークン化通貨の主要な形態として、現在のクロスボーダー支払いなどの課題に対する理想的な解決策となっている。先ほどの複雑なクロスボーダー支払いの例に戻り、Web3支払いのエレガントな解決策(赤枠内)を見てみよう:

-

即時決済:従来の支払い方式の多くは数日かかるが、ブロックチェーンベースの支払いはグローバルで即時決済が可能。

-

コスト削減:中間機関の排除と優れた技術インフラにより、既存製品よりも低コストを実現。

-

公開透明性:ブロックチェーンは資金の流れを追跡し、照合の管理コストを軽減する高い可視性を提供。

-

グローバルアクセシビリティ:ブロックチェーンは「高速鉄道」を提供し、インターネット接続を持つ誰もが簡単にアクセス可能。

ブロックチェーンによる支払い経路を使えば、支払いプロセスが大幅に簡素化され、仲介機関の数が減少する。従来の支払い方式と比べ、資金の流れはリアルタイムで可視化され、決済時間は短縮され、コストも低下する。

私たちは急いでWeb3支払いソリューションを必要としている。それは、伝統的支払いの残された問題——1)決済速度の遅さ、2)取引コストの高さ、3)世界中に存在する金融サービス未提供地域(Under-banked and Unbanked)への非互換性——を解決し、人々が世界中で迅速かつ安価に価値を送金できるようにするためである。

(Galaxy Ventures: The Future of Payments)

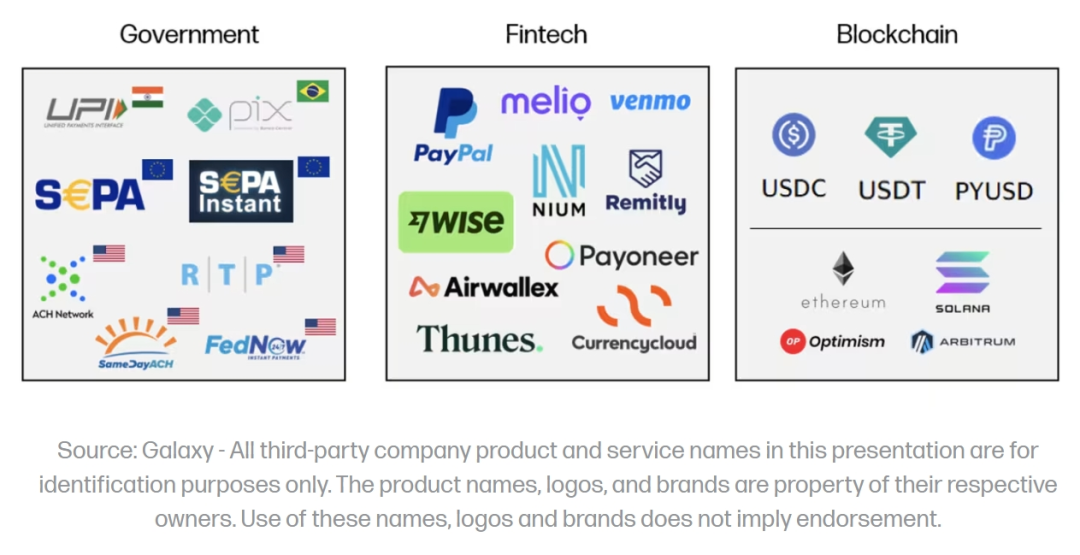

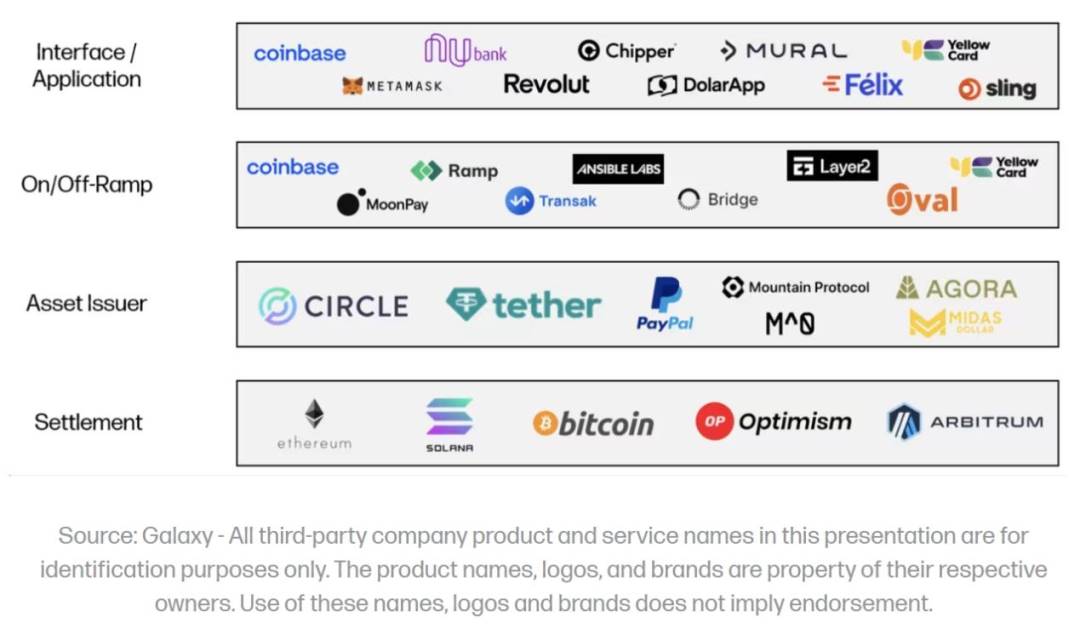

1.4 Web3支払いのスタック構成

(Galaxy Ventures: The Future of Payments)

Web3支払いを詳細に観察すると、主に4つの技術レイヤーからなるスタック構造があることがわかる。

1.4.1 ブロックチェーン決済層

ブロックチェーンの本質は金融インフラであり、初めから支払い・決済の最終整合性問題を解決するために設計されている。ブロックチェーンは支払い取引の基盤インフラとして機能する。ビットコイン、イーサリアム、ソラナなどのLayer1ブロックチェーン、およびオプティミズムやアービトラムなどの汎用Layer2環境は、市場にブロックスペースを販売している。これらは速度、コスト、スケーラビリティ、安全性、分散度など多方面で競争している。時間の経過とともに、支払いユースケースはブロックスペースの重要な消費先となるだろう。

1.4.2 資産発行者

資産発行者は、金融取引や支払い媒体の作成、維持、償還を行う主体である。例えばステーブルコインは、裏付けとなる参照資産または資産バスケット(最も典型的には米ドル)に対して安定した価値を維持することを目指している。Tether-USDT、Circle-USDC、PayPal-PYUSDなどのステーブルコイン発行者は、通常、銀行と同様の貸借対照表に基づくビジネスモデルを採用している。顧客の預金を吸収し、米国国債など利回りの高い資産に投資し、その負債としてステーブルコインを発行し、利鞘(ネットスプレッド)から利益を得る。

1.4.3 貨幣両替(出入金)

貨幣両替プロバイダーは、ステーブルコインなどを金融取引・支払い媒体としての可用性と採用率を高める上で極めて重要な役割を果たし、Web3支払いのマス普及を促進する。本質的には、ブロックチェーン上のデジタル通貨と従来の銀行口座内の法定通貨をつなぐ技術層として機能する。ビジネスモデルは通常、トラフィック駆動型であり、自社プラットフォームを通過するドル額に応じて少量の手数料を得る。

例えばGatePayは、取引所の流動性を活用し、ユーザーにスムーズなWeb3支払いソリューションを提供すると同時に、オンチェーン・オフチェーンの支払い経路を接続する。また、スイスのWeb3銀行Fiat24は、銀行の業務ロジックをブロックチェーン上に直接構築し、ユーザーにウォレット(デジタル通貨)から銀行口座(法定通貨)までのシームレスな接続を提供している。

1.4.4 フロントエンドアプリケーション

フロントエンドアプリケーションは、最終的にWeb3支払いスタックの中で顧客に向けたソフトウェアであり、Web3支払いに対応するユーザーインターフェースを提供し、スタックの他の部分を利用して取引を実現する。ビジネスモデルはさまざまであるが、多くの場合、プラットフォーム料金とフロントエンドでの取引量に応じたトラフィック駆動型手数料の組み合わせである。

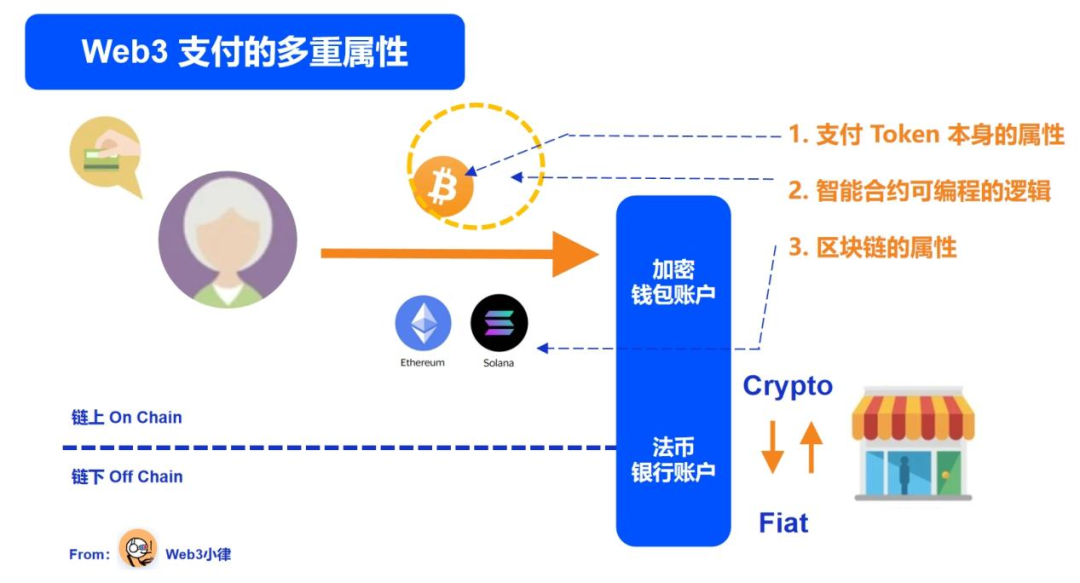

1.5 Web3支払いの多重属性

つまり、Web3支払いとは、デジタル通貨とブロックチェーン技術に基づく支払い方式だが、デジタル通貨自体のトークン属性と、それを支えるブロックチェーンインフラの特性により、単に「新しい支払い方式」という単一の属性として単純に捉えることはできない。

ビットコインブロックチェーン上に構築されたビットコインは、支払い手段(a form of payment)と交換媒体(medium of exchange)であるだけでなく、価値保存手段(a store of value)と金融インフラ(a distributed ledger)としても機能し、取引では価値を記録する単位(a unit of account)としても使用できる。

したがって、Web3支払いは、支払い媒体としてのトークン自体の属性(暗号資産、トークン化通貨など)だけに注目するのではなく、支払い取引を支えるブロックチェーンネットワーク(金融インフラとしての)の属性も併せて総合的に見る必要がある。これらがブロックチェーン技術をいかに活用してコスト削減と効率向上を実現し、新たなビジネスモデルを構築しているかを理解しなければならない。

米ドル支払いを考えるときに米ドルだけを見るのではなく、膨大な米ドル決済・清算ネットワーク全体を見る必要があるのと同じである。この理解は非常に重要であり、PayPalのPYUSD導入事例で見てみよう。

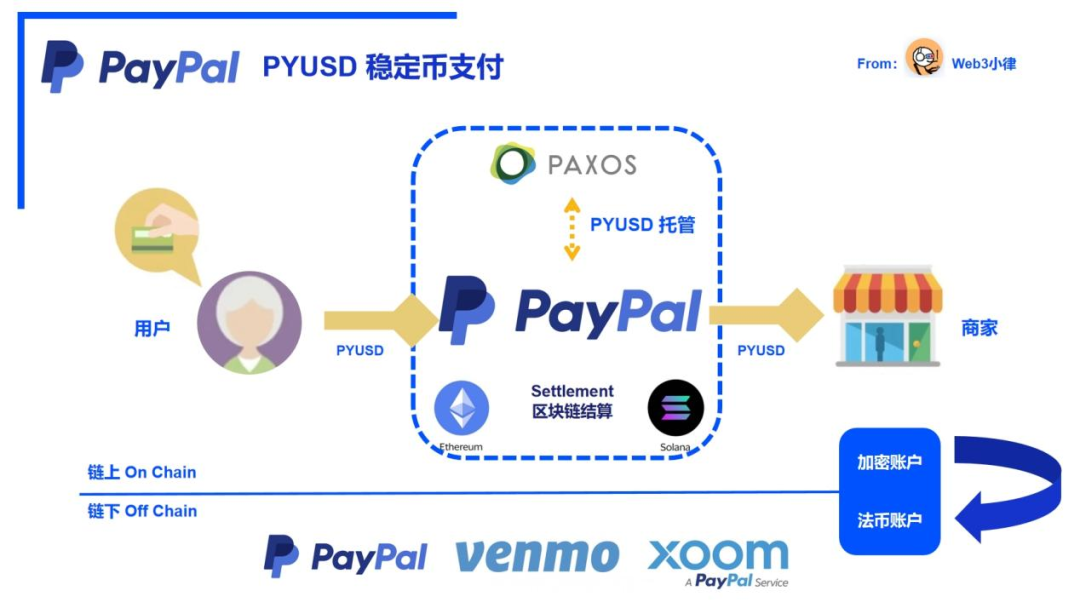

ケーススタディ A:PayPalのWeb3支払いの論理

2023年8月7日、米国の大手支払い企業PayPalは、イーサリアムブロックチェーン上でステーブルコイン「PayPal USD(PYUSD)」を発表した。PYUSDは米ドル預金、短期米国国債、類似の現金同等物により100%担保され、適格な米国ユーザーはPayPalを通じて1:1でドルと交換できる。これにより、PayPalは最初にステーブルコインを発行したテック大手となった。

PayPalがWeb3支払いに注目する理由は簡単だ。それはニーズに応え、実用的だからである。

従来のオンライン支払いの決済時間は依然長く(米国では平均2〜3日)、市場、銀行、サービスプロバイダーは営業日中にしか動作せず、決済時間をさらに延ばす。雇用主は、ますます分散化する労働力に給与を支払うのが難しい。グローバル化する人々は、安価かつ効率的な方法で海外送金するのが難しい。要するに、今の人々は自分の望むように支払いできないのである。

今や、デジタル通貨とブロックチェーン技術に基づくWeb3支払いは、人々が支払いの理想に近づける——迅速、安価、グローバル——ことを可能にする。この次世代の金融/支払いインフラは、PayPalが4億人のユーザーをよりよくサービスし、誰もが自分の意思で支払いできるように支援する。

そのため、デジタル通貨とブロックチェーン技術が登場してから十数年を経て、PayPalは再び支払い史の岐路に立っている。これは2000年代初頭のインターネットのように、可能性と機会に満ちている。かつてPayPalが支払いをインターネットに持ち込んだように、今やPayPalは支払いをブロックチェーン上に持ち込んでいるのだ。

PYUSDはイーサリアム上でのローンチ後、しばらくは控えめな展開で、実験的な製品のように感じられ、主にPayPalのSupper App内で運用されていた。この段階では、PYUSDは初期採用者、つまり暗号資産保有者(全世界人口の約15%)にリーチし、早期の認知意識の覚醒を確保した。

(PayPalがソラナ上でドルステーブルコインを発表:ブロックチェーン支払いの新章)

2024年5月31日、PayPalは高性能ブロックチェーン「ソラナ」上でPYUSDを展開すると発表した。これにより、暗号エコシステム内で最も積極的で活発な人々にリーチし、「PYUSDが本当に来た」と世界に知らしめた。この段階では、PayPalは支払い効用の実現を目指しており、当初の意識覚醒を現実生活での支払い効用に変換しようとしている。

ソラナはPYUSDに、他のブロックチェーンよりもはるかに速い決済速度、低い取引コスト、高いスケーラビリティ、相互運用性、プログラマビリティ、およびグローバルネットワークのサポートをもたらした。ソラナの強みを取り入れることで、ユーザーはPYUSDを使って実際に支払い効用を享受できるようになった。具体的には、個人間送金(C2C)、企業間送金(B2B)、グローバル収支(B2C)などさまざまなシーンでの利用が可能になった。

このPayPalのWeb3支払い事例では、PayPalとPaxosが資産発行者として、PayPalエコシステムで唯一サポートされるステーブルコインPYUSDを発行した。PYUSDは、ソラナブロックチェーン(決済層)の高効率性、低コスト性、プログラマビリティと組み合わされ、PayPalエコシステム内の全フロントエンドアプリケーションの4.31億ユーザーを接続する。これにより、Web2の消費者、事業者、開発者に、法定通貨とデジタル通貨のシームレスな橋渡しを提供する。

従来の支払いとWeb3支払いは切り離されたものではなく、双方向で融合する関係にある。法定通貨とデジタル通貨は継続的に相互作用し、徐々にステーブルコイン、トークン化預金、CBDCなどの現実的なユースケースに統合されていく。Web3支払いは、私たちの支払い方法と金融システムそのものを再定義している。

二、ビットコイン電子現金からの出発

Web3支払いの詳細な内容に深入りする前に、まずデジタル通貨とブロックチェーン技術の「聖書」であるビットコイン白書を振り返り、Web3支払いの起源、ブロックチェーンネットワークの意義を理解し、またPayPalのようなWeb3支払い形態がビットコイン白書で描かれた理想的な支払い形態ではないこと(中心化された信用、支払い通貨の無限インフレーション問題など)を認識しなければならない。

中本聡が構築したビットコインとそのブロックチェーンネットワークは、デジタル時代に生まれた貨幣問題の新しい解決策を示している。それは、経済的価値を時空を超えて流動させるという恒久的な人間社会の課題を解決するだけでなく、支払い取引における第三者への信頼問題も解決しようとしたものである。

2.1 ビットコインの誕生

現実世界の伝統的金融システムは、信頼できる第三者(Trusted Third Party)の保証に大きく依存している。この信頼できる第三者による仲介取引モデルは便宜を提供するものの、不要な取引コスト、取引の可逆性、中央集権的な悪用などの多くの欠陥を抱えている。最も現実的で痛烈な教訓が2008年の世界的金融危機であった。

では、信頼できる第三者なしに、当事者間で直接取引できる、まったく新しい方法はあるだろうか?現金取引のように。

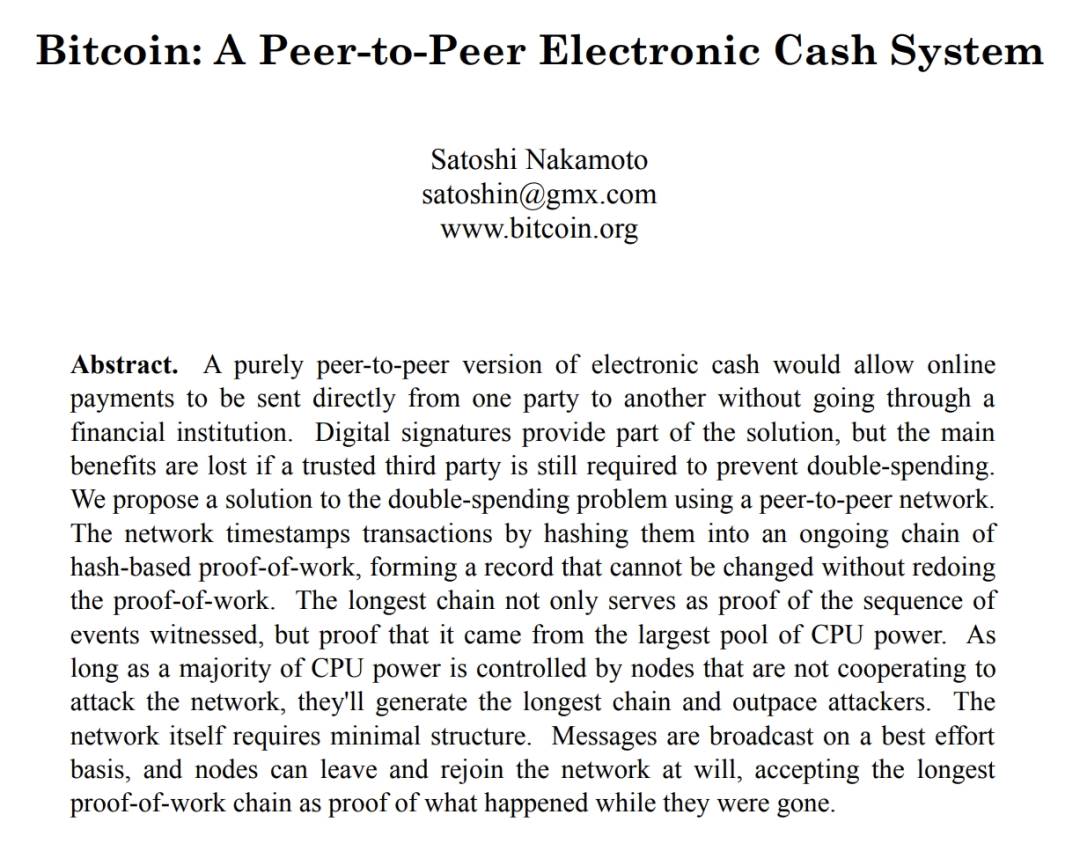

まさに中本聡が実現しようとしたことである。2008年、中本聡はビットコイン白書「Bitcoin: A Peer-to-Peer Electronic Cash System」を発表し、ブロックチェーン技術を用いて、分散型台帳、非対称暗号技術、合意形成メカニズムを組み合わせることで、中立的で信頼できる第三者の介入なしに、完全に分散型のP2P取引を実現する電子現金支払いシステムの構想を提示した。

ビットコイン白書は、複数の革新的技術と社会生産関係の変革設計を組み合わせ、従来の銀行を中心とする中央集権的金融システムを変え、現在の金融システムの中央集権的信頼問題を解決し、ユーザーに安全で便利、低コストの支払い方法を提供しようとした(「金融機関を介さずに、オンライン支払いを一方から他方に直接送信できるP2Pバージョンの電子現金システム」)。

(Bitcoin: A Peer-to-Peer Electronic Cash System)

2.2 仲介信頼システムの崩壊

現金支払いは人類最古の取引方法であり、遅延がなく、いかなる第三者も効果的に干渉・妨害できない。しかし通信技術の発展に伴い、異なる場所、異なる時間帯、異なるシナリオでの支払い要求に現金取引では対応できず、仲介支払いが誕生した。

仲介支払いは、銀行、PayPalなどの支払いサービスプロバイダーのような信頼できる第三者を必要とする。クレジットカード、デビットカード、銀行電信送金、海外送金など、革新的な支払い手段を提供する。しかし最大の問題は、取引の第三者としての仲介者に完全に信頼を置かなければならない点にある。この信頼には、不要な取引コスト、取引の可逆性、中央集権的な悪用などの多くの欠陥がある。

ビットコインが提案された2008年は、米国住宅市場のバブルが崩壊し、多くの金融機関が住宅抵当ローン証券に大量投資した結果、巨額の損失を被った。かつて高飛車だった金融機関や銀行が破綻の瀬戸際に立たされた。これは人々が伝統的信頼体系を失い、世界的な金融危機を引き起こした。

このような金融大津波と巨額の富の消失の根本的原因は、現在の金融システムに対して人々が無条件に信頼を強制されていたことであり、中央集権的な銀行などの金融機関に我々の資産の管理・託管・処分を任せていたことにある。

銀行が単に顧客の現金保管手段を提供するだけなら、銀行自身の取引相手リスク(Counterparty Risk)のみが存在し、リスクは比較的コントロール可能である。しかし実際はそうではない。お金は眠らない。銀行は貪欲であり、人々が必死に稼いだ貯蓄を貸し出して、政府債券やその他の投資で利益を得る。場合によっては過剰な融資により、償還に必要な流動性を維持できず、倒産する。

これが2023年、全米第16位の銀行——シリコンバレー銀行(Silicon Valley Bank)が突然崩壊した原因である。その後のSignature Bank、Silvergate Bankの閉鎖も、眼前に迫った鮮血に塗れた現実の例である。

さらに、伝統的金融システムは極めて厳格な規制下にある。情報技術が地理的・時間的制限を打破できるにもかかわらず、支払いは政府や国有銀行独占機関の厳格な統制下にある。国家・地方の規制は、伝統的金融システムを通じて個人が苦労して得た富の使い方を制限しており、資本規制が厳しい国では特に深刻である。この仲介支払いの制限により、通貨の性能は大きく低下する。通貨は貯蓄時には強くない。通貨は自由に流通する環境でこそ最大の価値を発揮する。

現代通信業の発展により、現金取引は事実上不可能になっている。デジタル支払いへの移行は人々の通貨主権のコントロールを弱め、人々を第三者仲介に依存させ、信頼する以外に選択肢がない状況を作り出している。

銀行などの金融仲介機関は以前にも破綻した。そして、将来も間違いなく再び破綻するだろう。

2.3 ブロックチェーンによる信頼の再構築

この信頼のブラックボックス/資金託管の不確実性、および仲介第三者の単一障害点リスクを避けるため、中本聡はビットコイン白書で指針を示した。それは、デジタル通貨とブロックチェーン技術を用いて、中立的で信頼できる第三者を必要としない支払いネットワークを再構築することである。

中本聡は、検証と証明の基礎に徹底的に根ざしてビットコインを構築した。分散型台帳、非対称暗号技術、合意形成メカニズムを組み合わせ、信頼できる第三者の必要性を排除し、ネットワークの各メンバーが互いを信頼せずに、各取引の真実性を検証できるようにした。

完全に検証できることで、信頼への依存を完全に排除できる。Don’t Trust, Verify it.

『The Economist』は2015年、「The Trust Machine」と題するビットコインに関する記事を掲載し、「ビットコイン背後の技術は経済の運営方法を変えるだろう」と述べた。ブロックチェーンは、信頼のない人々が、中立的な中央信頼保証を経由せずに協力できるようにする。

要するに、それは信頼を創造する機械である。In Trustless We Trust.

ブロックチェーンは強力な技術であり、本質的に共有され、信頼され、公開された台帳である。誰もが台帳をチェックできるが、個々のユーザーがそれを制御することはできない。ブロックチェーンの参加者が共同で台帳の更新を維持する。変更は厳密なルールに従ってのみ行われる。ビットコインのブロックチェーンネットワークは、二重支払いを防止し、台帳を継続的に追跡する。これが中央銀行の支配のない通貨を実現する鍵である。

確かに初期のビットコインは違法用途により評判が悪かったが、その背後にあるブロックチェーン技術の非凡な潜在能力を無視してはならない。この技術革新の意義は暗号資産そのものをはるかに超えている。

(The Economist: Bitcoin - The trust machine)

2.4 ビットコインと支払い

人々が伝統的金融仲介システムに依存せずに資産を保持・処分・管理でき、デジタルウォレットとブロックチェーン技術を使って真に自らの富の命綱を握り、金融主権を実現できる世界を想像してみよう。

それがビットコイン白書の主旨である。

確かに2008年当時、わずか9ページのビットコイン白書では、P2P電子現金支払いシステムの完全なソリューションを実装できなかった。しかし、それは金融海嘯の中で信仰を失った人々に希望の灯台を灯し、方向を示し、道を照らした。

16年後の今日、革新と破壊を特徴とするこの大時代に、金融の景観は顕著な変革を迎えている。過去10年間、数十億ドルが基盤ブロックチェーンインフラの開発に投入された。ここ数年の発展により、ようやく「支払い規模レベル」を支えられるブロックチェーンネットワークが登場し、ブロックチェーンベースの支払いがますます実現可能かつ広く受け入れられるようになった。

ビットコインを代表とするデジタル通貨の普及(Tripple-Aが最近発表した報告書によると、2024年時点で世界約5.62億人が暗号資産を保有、全世界人口の6.8%)と、デジタル通貨・ブロックチェーン技術がウォール街の伝統的金融機関に徐々に受け入れられている(BTC/ETH ETFの承認、ベライダーのトークン化ファンドBUIDLの発表など)ことで、すべてが変わった。

ビットコイン電子現金(Electrical Cash)の概念は、初期の理想主義者たちの努力により現実になりつつある。種が蒔かれ、今や力強く育っている。

当初のビットコイン白書の壮大なビジョンが、現在の基盤ブロックチェーン技術インフラで実現できていることがわかる。ブロックチェーンベースのWeb3支払いは即時決済、グローバルアクセスを実現し、ステーブルコインの大規模な実用例も、デジタル通貨の最大のチャンスは「デジタル通貨」としてではなく、ブロックチェーンと結びついた全く新しい支払い方式にあることを示している。

三、そしてトークン化の波が到来

ビットコインの当初の位置づけは電子現金であったが、ある時期、人々はそれが新しい世界通貨となり、通貨の三大機能——交換媒体(商品サービスの購入)、価値保存(長期収益のための投資)、価値尺度(商品サービスの価格設定)——を担うことを期待した。

この十数年の発展の中で、希少性設計により、世界的なインフレ通貨との闘いにおいて、ビットコインの価値保存機能が優位に立った。ビットコインを代表とする暗号資産は、ブロックチェーン取引の確認者に報酬を与えるために作られたものであり、価格変動が大きく価値が不安定なため、商品サービスの支払い価格設定には不向きである。

そのため、特にステーブルコインを代表とする新型のデジタル通貨表現——トークン化通貨(Tokenized Money)が登場した。これらは通常、法定通貨(特に米ドル)と1:1で連動し、ブロックチェーンネットワーク上の新しい交換媒体として機能する。トークン化通貨は、商品サービスの支払い価格設定問題を、価値の安定性を維持することで解決し、Web3支払い市場で大規模に採用されている。

すでにこのトークン化の波の中でステーブルコイン市場の爆発的成長が見られるが、現在主流のステーブルコイン中心のWeb3支払い市場に深入りする前に、トークン化とは何か、そして通貨がトークン化されることで何が可能になるかを理解する必要がある。

3.1 トークン化とは何か?

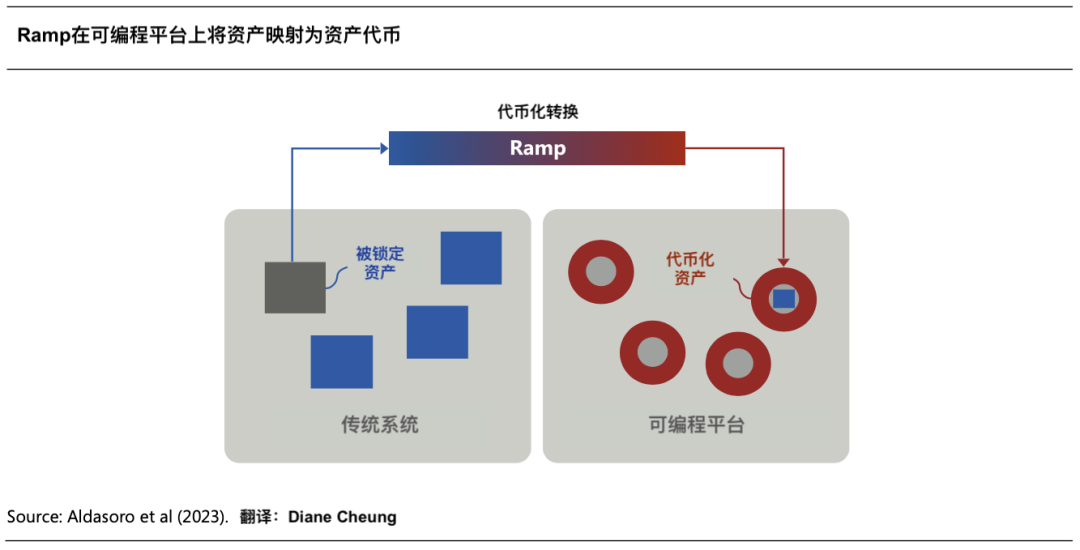

「トークン化(Tokenization)」とは、伝統的台帳上の金融資産または実物資産の所有権(Claims on Financial or Real assets)を、ブロックチェーンのプログラマブルプラットフォームに記録するプロセスであり、資産のデジタル表現を作成することである。これらの資産は、不動産、農業・鉱業商品、アナログ芸術品などの有形資産、株式・債券などの金融資産、またはデジタルアート、その他の知的財産などの無形資産を含む。

これにより生成される「トークン(Token)」とは、ブロックチェーンのプログラマブルプラットフォームに記録され、取引可能な所有権証明(Claims)であり、真偽性とトレーサビリティを確保する。トークンは単なるデジタル証明書ではなく、通常、伝統的台帳上の基盤資産の移転を管理するルールとロジックの集合体も内包している。したがって、トークンはプログラマブルであり、カスタマイズ可能で、個別シナリオや規制コンプライアンスの要件に応じることができる。

現在、世界第2位のステーブルコインUSDCは、米国の民間企業Circle社が発行したものであり、米ドルを担保および連動通貨として発行されたトークン化通貨製品——ドルステーブルコインUSDCである。

米ドルのグローバルな通用性により、USDCは通貨の交換媒体、商品サービスの価値尺度としての機能を果たすだけでなく、ブロックチェーン上でのトークン化の大きな利点も発揮できる。これらの利点は、伝統的金融システムでは達成が難しい。

3.2 トークン化の利点

トークン化は、資産にデジタル通貨とブロックチェーン技術がもたらす巨大な可能性を付与する。一般的に、これらの利点には以下が含まれる:1)ブロックチェーンの利点:24時間365日利用可能、データ可用性、即時アトミック決済(Atomic Settlement)など;

2)トークン自体の利点:プログラマビリティ——トークンにコードを埋め込む能力、およびスマートコントラクトとの相互作用能力(コンポーザビリティ)——により、より高度な自動化、および分散型金融(DeFi)への接続能力を実現。

特に資産のトークン化が大規模に進むと、概念実証を超えて、以下の利点がさらに顕在化する:

3.2.1 資本効率の向上

トークン化は資産の市場における資本効率を大幅に高められる。例えば、トークン化されたリポ取引(Repurchase Agreements, Repo)やマネーマーケットファンド(Money Market Fund)の償還は、数分で即時T+0決済が可能になるが、現在の伝統的決済時間はT+2である。現在の高金利環境では、決済時間の短縮は巨額の資金節約につながる。投資家にとって、この資金費の節約が、最近の米国債トークン化プロジェクトが大きな影響を及ぼす理由の一つかもしれない。

ケーススタディ B:Blackrockのトークン化ファンドBUIDL

2024年3月21日、BlackrockはSecuritizeと提携し、パブリックブロックチェーン——

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News