DeFiは巻き返せるか?ニセモノの牛突破口

TechFlow厳選深潮セレクト

DeFiは巻き返せるか?ニセモノの牛突破口

DeFiのナラティブに注目すべき新たな変化が現れ始めている。

執筆:Terry

誰がチェーン上の暗号資産市場の流動性の基盤と革新の温床なのか?

多くの人が答えるだろう、「DeFi(分散型金融)」だと。確かに、DeFiはチェーン上における流動性市場の基盤として、既存資金に低摩擦取引や真のネイティブ収益を提供する環境を整えるだけでなく、RWA(現実世界資産)などの新規資金や高品質な基礎資産を導入する主要なチャネルとしても機能しており、暗号資産市場全体の資金面において欠かせないプラス要因となっている。

しかし2023年以降、他のテーマが次々と注目を集める中で、DeFiという全体的なナラティブの存在感は徐々に薄れ、特に市場が急落する局面では大きく先行下落しやすいため、最近ではあまり言及されず、暗号世界のセクターローテーションの中で忘れ去られたストーリーとなってしまっている。

だが注目に値するのは、今から3年が経過した現在、DeFiのナラティブにも新たな変化が現れ始めている点だ。AaveやCompoundといった老舗巨人の新展開だけでなく、Solanaなど新興DeFiエコシステムの発展も、興味深い変数となっている。

低迷するDeFiナラティブ

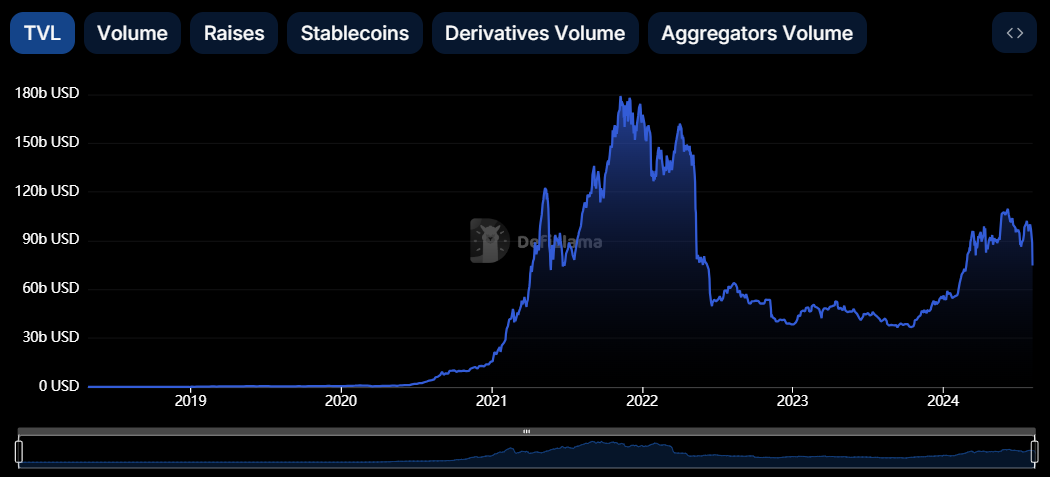

2020年の「DeFiサマー」は暗号資産プレイヤーにとって深い記憶を残しているが、厳密な時間軸で振り返ると、DeFi市場全体の繁栄は約1年半ほどしか続かず、TVL(総ロック価値)などのデータがそれを最も明確に示している。

DefiLlamaのデータによると、2021年11月、暗号資産市場全体のDeFiにおけるロック額は約1800億ドルの歴史的ピークに達したが、その後は波乱含みで下落を続け、2022年にはTerra/Luna、Three Arrows Capital、FTX/Alamedaの危機を相次いで経験。流動性が次々と失われ、最終的に2023年10月に一時的な底値を付けた。

本稿執筆時点でのDeFi分野の総TVLは約850億ドル(8月13日時点)まで戻っており、これは2021年末のピーク時の47%に過ぎない。この大きな乖離は数字だけの問題ではなく、DeFiプロジェクトのエコシステム発展やユーザーの信頼感にも深刻な影響を与えている。

かつて注目を集めた多くのDeFiプロジェクトが、資金の流出と市場信頼の喪失により事業規模を縮小せざるを得ず、一部は運営そのものを停止している:

-

2023年9月20日、DeFiリターンアグリゲーターのGro Protocolが運営終了とGro DAOの解散を発表;

-

2023年9月21日、クロスチェーンDeFi借入・貸出アグリゲーターFuji Financeがプロトコルの閉鎖と運営停止を発表;

-

2023年12月15日、DeFiプロトコルSafeMoonが米倒産法第7章に基づき正式に破産申請;

-

2024年1月30日、固定金利借入プロトコルYield Protocolがユーザーに対しポジションのクローズを呼びかけ、1月31日より公式サポートを終了;

-

2024年7月20日、分散型デリバティブ取引所Rollup.Financeが運営終了を発表。インフラは2024年9月21日以降全面停止。ユーザーは1か月の猶予期間内で決済・資金引き出し可能;

なお、これらは報道された比較的有名なDeFiプロトコルにすぎない。実際、不完全な統計によれば、2023年下半期以降、暗号業界では運営を終了するプロジェクトが急増し、一時は「シャットダウン・ウェーブ」ともいえる状況に陥った。多数のプロジェクトが一夜にして次々と困難に直面し、正常な運営を維持できなくなった。

それでも継続中のDeFiプロトコルであっても、二级市場におけるToken価格は極めて低迷している。奇妙なことに、同一期間でもビットコインやイーサリアムなどいわゆる「ベータ」リターン資産のパフォーマンスは、かつて「アルファ」と見なされていたDeFi Tokenよりも遥かに優れていた。

2021年11月(BTC:68,999ドル)を重要な基準点として分析すると、現在のビットコイン価格は約60,000ドルで、当時の高値の約86%。イーサリアムは約2,670ドルで、当時(ETH:4,800ドル)の高値の約55%程度である。

一方、DeFi分野のパフォーマンスはほとんど「悲惨」と表現できるほどで、ほぼ足首レベルまで切り下げられた。— BinanceのDeFiコントラクト指数データによると、現在の価格は約630。2021年11月の高値(3,400)の20%未満に過ぎない!

このような比較が必ずしも厳密とは言えないが、間接的に無視できない事実を浮き彫りにする:大市場が回復し、BTCが新高を更新する中でも、DeFi分野は市場全体のペースに追いつけず、新たな資金流入も得られていない。投資家のDeFiへの熱意は明らかに冷え込み、かつてのようにDeFiプロジェクトへの参加や投資に積極的ではなくなっている。

これはDeFi分野の将来に対して警鐘を鳴らしている。

OG DeFiたちの自己救済と拡張

しかし、DeFi分野の内部を観察すると、最近いくつか興味深い変化が起きている。とりわけAave、Compoundといったトップティアのブルーチッププロジェクトの動きが顕著だ。

1)MakerDAO:RWAとステーブルコインの両輪推進

MKRは、老舗DeFiプロジェクトの中でも最も価格が堅調に推移しているものの一つであり、MakerおよびMakerDAOは常に進化を模索してきた。「Maker Endgame」はDeFiプロトコルがこれまでに行った中で最も大胆な取り組みの一つであり、特にRWA領域における布石が目立つ。

2024年8月時点で、Makerburnのデータによると、MakerDAOのRWAポートフォリオの総資産は約21億ドルに達している。

出典:Makerburn.com

またDAIの供給量も昨年11月以来、再び50億ドルの水準を回復。さらに5月には、DAIとMKRに代わる新しいシンボルを持つステーブルコインとガバナンストークンの導入を提案している。

NewStable(NST)はDAIのアップグレード版Tokenとして、引き続き米ドルとの連動を維持し、RWAを準備資産とする。DAI保有者は自身の判断でNSTへ移行するかどうか選択可能。

PureDaiは理想形のDAIを目指すもので、高度に分散化されたオラクルを採用し、ETHやstETHなど極めて分散化され、十分に検証された担保資産のみを受け入れる。またPureDaiは貸出プラットフォームを設け、PureDaiの供給量を最大化することを目指す。

2)Aave:セキュリティモジュールの更新とTokenのリバウンド

7月25日、Aave公式チームのガバナンス代表ACIが、Aaveの新経済モデルに関するプロポーザルを提出。プロトコル収益を活用し、二级市場でAAVEを購入してエコシステム準備金に充て、主要ユーザーに報酬を与える「購入・配布」計画を提唱した。

同時に、新たなセキュリティモジュールを導入し、Atokensのセキュリティモジュールを有効化。GHOの借入金利割引を廃止し、「Anti-GHO」の生成・消却メカニズムを導入することで、AAVEステーキング者とGHO借り手の利益を一致させる。また、現在のAAVEセキュリティモジュールを新たな「ステーキングモジュール」へアップグレードすることも提案。

要するに、従来のAaveセキュリティモジュールは不良債権処理の効率面などで度々問題を起こしており、例えばCRV狩猟戦で生じた270万CRV相当の財務損失などは、臨時的にAAVEトークンを増発してオークションで売却することで穴埋めしていた。

そのため、新セキュリティモジュールの最大の変更点は「ステーキングモジュール」へのアップグレードにより、供給側からの増発の余地を塞ぐこと。また、プロトコル収益で二级市場からAAVEを購入し、エコシステム準備金に分配することで、AAVEに長期的な需要源を創出。需給両面からAAVEの価値向上を促す双方向アプローチとなる。

3)Compound:ホエールによる乗っ取り、吉凶は問わず

7月29日、Compoundは激しい投票を経て、最終的に682,191票対633,636票という僅差で第289号プロポーザルを可決。Compoundプロトコル準備金の5%(約2,400万ドル相当の499,000枚のCOMP Token)を「Golden Boys」収益プロトコルに分配し、今後1年間にわたってリターンを得ることを決定した。

一見すると、これは非常に良い決定に思える。なぜなら、元々純粋なガバナンストークンであったCOMPに新たな収益属性を与えることができるからだ。しかし「Golden Boys」の背後にある人物を深掘りすると、そこにはかつて同様のガバナンス攻撃でBalancerを掌握したホエール「Humpy」がいる。

Humpyの過去の成功事例については詳述しないが、本質的には今回も大量のTokenを蓄積し、投票権を利用してCompoundの財庫から2,400万ドルを彼が支配するgoldCOMP財庫に直接預けるという流れだ。手続き上は合法かもしれないが、分散型ガバナンスに対するダメージは否定できない。

ただしCompoundは昨日、新たなプロポーザルを発表し、「プロポーザルガーディアン(提案守護者)」の概念を提示。マルチシグにより悪意ある投票を防止しようというもの。初期の守護者はCompound DAOコミュニティメンバーによる4/8マルチシグで構成され、プロトコルがガバナンスリスクに直面した際に、過半数で通過し実行待ちのプロポーザルを否決できる。

これ以外に、UniswapやCurveはやや動きが鈍く、特にCurveは最近また創業者の大量Token売却危機に見舞われた。長年頭上にダモクレスの剣のようにかかっていた1.4億ドル規模のCRV堰止め問題も、今回の危機でついに噴出した。市場に大きな動揺と不安をもたらした。

まとめ

実際、大多数のDeFiプロジェクトが2020年に享受した繁栄と、2021年以降に直面した苦境は、最初から運命づけられていたとも言える——豊富な流動性インセンティブは持続不可能だったのだ。だからこそ、現在のDeFiブルーチップたちが新たな製品方向性やTokenのユーティリティ付与に向けて模索することは、それぞれの方法で自己救済を図る一面を映している。

注目すべきは、最近の市場の激震によってDeFi分野で大規模な強制清算が発生したにもかかわらず——イーサリアムDeFiプロトコルは8月5日に今年最大の清算額(3.5億ドル超)を記録したが、パニック的な踏み売りは発生せず、むしろDeFi自体の耐圧性が強化されつつあることを示しており、調整と探求が共存するトレンドが浮かび上がっている。

いずれにせよ、暗号市場の流動性の基盤かつ革新の温床として、バブルが解消された後には、生き残り、継続的に革新を続ける価値あるDeFiプロジェクトが台頭し、再び資金とユーザーの注目を集め、新たなナラティブを生み出して、自らの突破口を開く可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News