M^0を解析:5000万ドルの資金調達を果たしたステーブルコインの新興勢力

TechFlow厳選深潮セレクト

M^0を解析:5000万ドルの資金調達を果たしたステーブルコインの新興勢力

M^0プロトコルは、より透明でより分散化された製品を提供することで、ステーブルコイン業界に大きな影響を与える可能性がある。

執筆:Global Coin Research

翻訳:Luffy、Foresight News

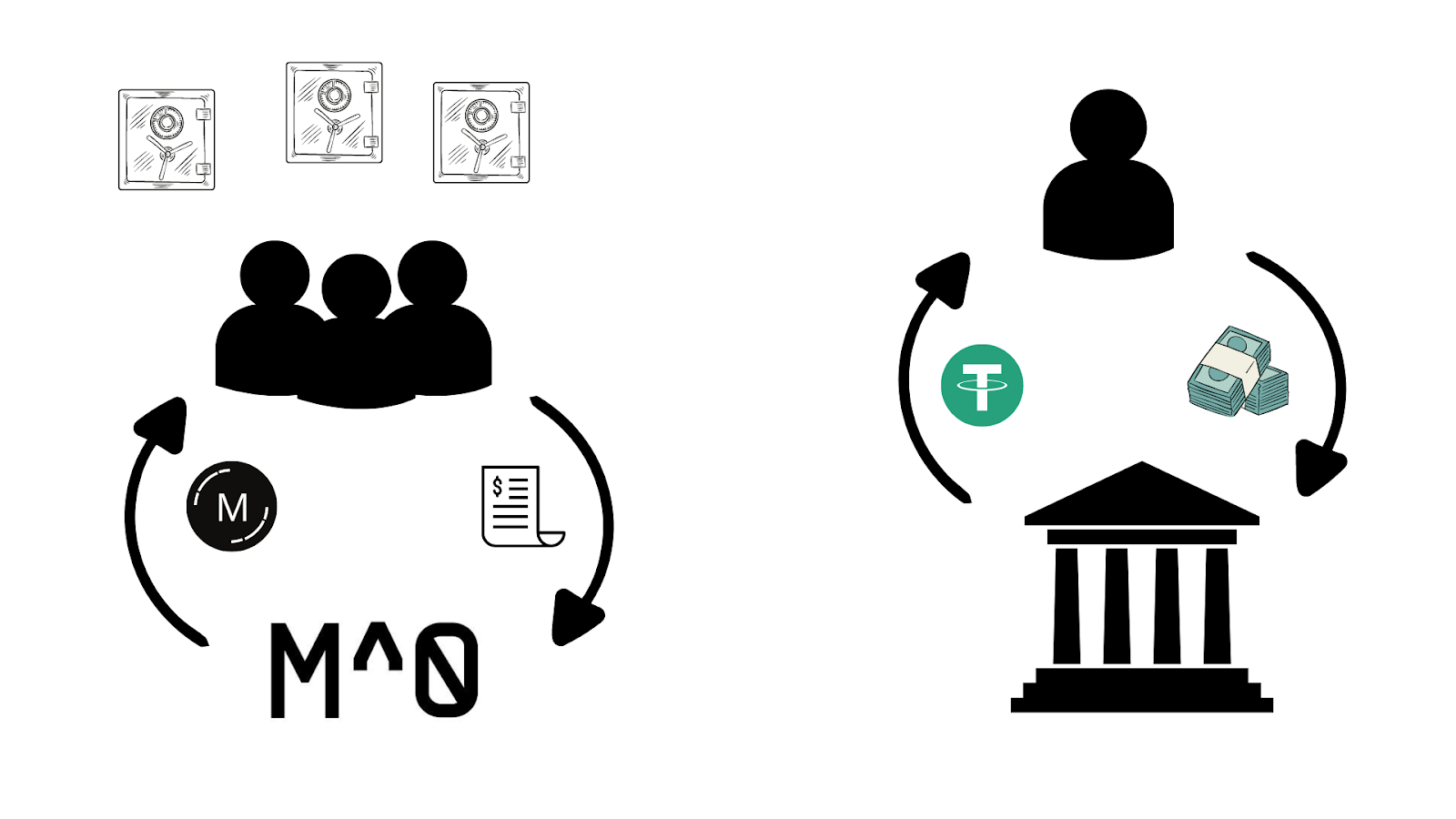

M^0は、許可された参加者がプロトコルが承認した担保を基にMトークンを発行できる、非中央集権型ステーブルコインプロトコルです。M^0のユーザーは、米ドルステーブルコインを使用しながら、保有する担保から収益を得ることができます。このプロトコルは当初イーサリアム上でリリースされ、その後他のL1およびL2ネットワークへと拡張される予定です。M^0チームの中心メンバーは、MakerDAOやCircleなどのプロジェクト出身です。

M^0のビジョン

現在のステーブルコイン市場は、主に法定通貨担保型のUSDTとUSDCによって支配されています。しかし、これら二つはブロックチェーン上で担保を直接検証できないため透明性に欠け、いずれかの銀行に問題が生じれば銀行システム内に保管された準備金は連鎖的リスクにさらされます。一方で、メカニズム上の欠陥による脱リンク事象により、アルゴリズム型ステーブルコインも顕著な成長を遂げていません。これに対して、暗号資産担保型ステーブルコインは一定期間成功裏に運用されてきましたが、その担保価格の変動性は高めです。

これらの問題を解決するため、M^0はブロックチェーン技術に基づくセルフホスト型ステーブルコイン発行インフラを提供することを目指しています。プロトコルは発行されたすべてのMステーブルコインの交換可能性を保証し、各保管主体が独立して運営されることで連鎖的リスクを回避します。信頼性と透明性を確保するため、M供給を支える準備金については定期的にオンチェーンで検証が行われ、Mトークンの価値安定が維持されます。

エコシステム参加者

M^0プロトコルには、3つの主要な参加者がそれぞれ異なる役割を果たします。

マインタ(発行者):Mトークンを発行できる能力を持つ参加者。金融サービスプロバイダー(例:ステーブルコイン発行機関)に類似した責任を負います。マインタは独自の担保を提供し、準備証明を提出する必要があります。また、債務返済に十分な残高を確保するため、オンチェーンでの担保価値の更新も義務付けられます。さらに、プロトコルへの手数料支払いも必要です。Mプロトコルエコシステムへの参加を促すために、マインタの手数料率は担保の利回りを下回っていなければなりません(純収益は発行量と担保比率のパラメータにも影響され、手数料は投入された担保価値ではなく発行されたM残高に基づいて課されます)。

バリデータ(検証者):マインタの担保の有効性を確認するために署名を提供し、オンチェーンでの準備証明を実行する役割を担います。バリデータはマインタを監視する立場にあり、システミックな脅威が生じた場合にはマインタの活動を制限する措置を取れます。M^0プロトコル自体はバリデータに報酬を提供しないため、彼らはマインタとチェーン外で拘束力のある契約(規定条項と報酬を含む)を結ぶことが想定されます。バリデータの役割は、伝統的な金融・ビジネス環境における監査人のそれに近いものです。

リワードレシーバー(収益受取人):ガバナンスプロセスで承認されたエンティティおよび収益メカニズムの受益者。彼らの収益はガバナンスが設定する収益者レートに基づき、資金利用率(収益メカニズム内で流通するMと総Mの比率)に応じて追加調整されます。最終レートはこの二つのうち低い方になります。この仕組みにより、収益はマインタが支払う手数料に比例し、システムの安定性が確保されます。リワードレシーバーはMトークンの需要サイドです。M^0プロトコル内のリワードレシーバーには、Mトークンの機関保有者や流通業者が含まれます。

さらに、プロトコルとのインタラクションは少ないものの、重要な役割を果たすのがカストディアン(保管機関)です。これはプロトコル運営組織が承認した専門代理であり、Mトークンを支える担保の保管を担当します。技術的・運用的能力を持ち、事業ライセンスを保持している必要があります。すべての担保カストディアンは、マインタとは独立して運営されなければなりません。

上記の条件を満たさなくなった参加者は、ガバナンス投票の提案を通じてプロトコルエコシステムから除外できます。除外後は、債務の返済以外のプロトコル活動への参加ができなくなります。

Mの資産特性

Mは誰でも二次市場で売買可能な無許可ERC20トークンです。ただし、その作成・維持・破壊はガバナンス承認を受けたマインタとバリデータによって管理されます。特定の資産によって裏付けられていますが、それらの資産のトークン化版というわけではありません。むしろ、それらの資産がMの価値と信頼性を支えています。このため、Mはそれを支える担保と同じくらい安全ですが、DeFiプロトコルが追加のリスクを伴う点に注意が必要です。

Mの流通価値は、カストディアンが保有する担保額を超えてはならず、これを超えるとMの価値低下やプロトコルの安定性損なう可能性があります。Mの1ドルとの連動は裁定取引メカニズムによって維持されます。もしMが二次市場で1ドル以上で取引されている場合、マインタは担保を預けて新たなMを発行するかもしれません。逆に、Mが1ドル未満で取引されている場合は、マインタがMを購入して担保を償還する可能性があります。Mトークンを発行するマインタは、プロトコルが承認したオフチェーンの十分な担保を保有しており、その価値が検証済みである必要があります。マインタは担保価値情報とその正当性を証明するバリデータの署名を提示することで、プロトコルの安全性と完全性を確保します。この上で、マインタは発行したいMトークン数量を決定し、システムは「担保価値×発行レート(担保対トークン比率)」が発行予定のMトークン総価値を上回るかを検証します。また、M^0が導入する発行遅延機能により、バリデータは違反行為が発覚した際に取引を阻止する時間を得られます。介入が不要と判断されれば、マインタはトークン生成プロセスを完了し、指定アドレスにトークンを送信できます。マインタは任意の時点で自身が保有するMトークンを破壊し、担保を償還できます。

Mは単なる別のステーブルコインなのか?

多くの点で、Mは現行市場の一般的なステーブルコインと類似しています。他の法定通貨担保型ステーブルコインと同様、Mも国債などキャッシュ等価物によって裏付けられています。しかし競合と異なるのは、Mでは担保のオンチェーン検証が実現され、より高い透明性が確保されること、そして独立した実体が担保を保管することで連鎖的リスクが最小限に抑えられることです。もう一つの重要な違いは新規トークン発行プロセスにあります。USDTやUSDCのようなステーブルコインは通常、新規トークン作成を統括する単一の実体を持っており、発行者が極めて中央集権的です。これに対し、M^0プロトコルではガバナンス部門の承認さえあれば、無制限の発行者が参加可能です。

M^0プロトコルにはブラックリスト機能が含まれないため、個人のトークンを凍結しません。これは資金盗難に対応する善意の措置として他ステーブルコインが備えるブラックリスト機能とは対照的です。M^0プロトコルにおいて重要な意思決定をガバナンス機関に委ねることは、より柔軟な管理とプロジェクト開発手法を反映しています。暗号市場には、ユーザーが単にトークンを保有するだけで自動的に利息を得られる「収益型ステーブルコイン」も存在します。M自体はこの機能を提供しませんが、その基盤となる担保からは受動的収益が生じます。残念ながら、収益型ステーブルコインで用いられるソリューションは規制上の制限を受けるため、米国などの主要市場では証券と見なされ禁止されています。しかし、M^0の設計メカニズムはこうした制限を回避する可能性が高いです。Mは超過担保を必要とし、暗号資産担保型ステーブルコインに近いですが、その担保の価格はより安定しており、脱リンクリスクを低減しつつ、ステーブルコインの価値安定メカニズムを簡素化しています。

まとめると、M^0プロトコルは完全に自律的で安全かつ透明なステーブルコインを提供し、発行者が自身の担保から収益を得ることを目指しています。M^0プロトコルの重要な意思決定はすべてガバナンス機関に委ねられており、これによりプロジェクトはより非中央集権的になっています。

ガバナンス

M^0プロトコルは「ダブルトークンガバナンス(TTG)」と呼ばれるガバナンスメカニズムを採用しています。TTGの目的は、プロトコルガバナンスの中立性を確保し、悪意ある行為者による詐欺や支配を防ぐとともに、金利や参加者リスト承認に関連する重要なプロトコルパラメータを決定することです。M^0プロトコルのTTGメカニズムは30日周期(epochと呼称)で動作し、15日間の「Transfer Epoch」と「Voting Epoch」の二つの段階に分かれます。「Transfer Epoch」では提案の収集と投票権の委任が可能になり、「Voting Epoch」では提案に対する投票に焦点を当てます。TTGにはプロトコルの基本的意思決定を担う二種類のトークンがあります:POWERとZERO。POWERトークンはアクティブな提案に対する投票に使用され、保有者は直接プロトコルをガバナンスできます。投票参加の報酬として、POWER保有者はZEROトークンを受け取ります。ZEROトークンは投票においてより受動的であり、最も重要なアップデートにのみ使用されます。両トークンともインフレーションメカニズムを備えており、POWERトークンの供給量は各epoch内で10%増加し、ZEROトークンの供給量は最大500万枚まで増加し、比例的に分配されます。未交換のPOWERトークンはダッチオークションで販売されますが、対応するZEROトークンは新たに発行されません。

TTGでは、提案は三つのタイプに分けられます。最も一般的なのは単純過半数ルールに従う標準提案です。POWER保有者は投票に参加する必要があります。そうでないと投票権が減少し、ZERO報酬も失います。次に、指定されたPOWER閾値に達する必要がある「POWER閾値提案」があり、緊急時用です。最後に、「ZERO閾値提案」はZEROトークン保有者によって行われ、プロトコルのリセット機能や重要な変更に使用されます。

手数料

手数料はプロトコル参加者の主要な収入源です。M^0プロトコルには二つの主要な手数料タイプがあります:発行手数料と罰則金。

発行者手数料:マインタが支払う利率手数料から徴収され、主にリワードレシーバーに分配され、一部はZEROトークン保有者に再分配されます。これにより、CEXなどの実体がMトークンを保有して収益を得るインセンティブが生まれます。ただし、実体はホワイトリストに登録され、ガバナンスの承認を得る必要があります。発行者手数料はマインタが得る収益よりも低く設定され、代幣発行を促進する必要があります。そのため、発行者レートは米連邦基金金利を下回る水準に保たれることが予想されます。

罰則金:マインタが適切な担保対M残高比率を維持できなかった場合、または所定の時間内に残高を更新しなかった場合に課されます。発行者手数料とは異なり、罰則金は担保チェック時に一度だけ徴収されます。

M^0プロトコルの手数料はエコシステム参加者をインセンティブづけますが、バリデータは対象外であることに注意が必要です。プロトコルはこの点を調整せず、彼らの業務はマインタとのチェーン外契約に基づいて補償されます。ガバナンス提案手数料に関しては、ユーザーはMまたはWETHトークンのいずれかを選択でき、これはプロトコルの内部資金として使用され、POWERトークンのオークションにも活用されます。

リスクと緩和策

M^0は、スマートコントラクトの脆弱性、ハッキング、インフラ問題など、ブロックチェーンプロトコルに共通するリスクに直面しています。その機能上、市場要因による金融リスクも抱えています。M^0は金利変動、特に米国債利回りに敏感です。金融政策の変化は、マインタおよびリワードレシーバーに対するプロトコルの収益性と魅力に影響を与えます。もう一つのリスクは担保価値の変動ですが、米国債を使用することでこのリスクは低減されています。さらに、Mトークンの需給変化は流動性の課題や一時的な価格不安定を引き起こす可能性があり、裁定取引者がMの価値を連動水準に戻すまで継続します。

このプロジェクトは、エコシステム参加者に直接関連するリスクも抱えています。パートナー(例:カストディソリューション運営者)の信頼性と信用度は、担保の安全性にとって極めて重要です。M自体はセルフホスト型ですが、その担保はそうではないため、カストディ運営者は一定程度のリスクをもたらします。そのため、彼らは信頼できる規制対象の実体であり、法的枠組み内で運営されるべきです。

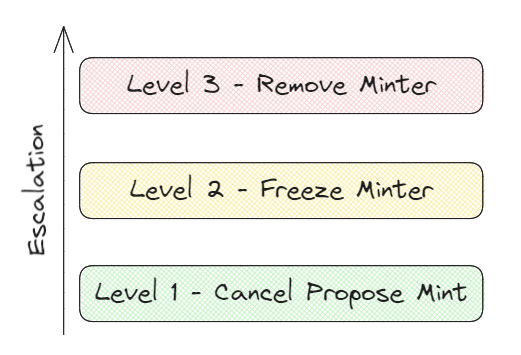

M^0は、マインタの不適切な行動を防止するためのソリューションを実施しています。罰則金に加え、システムの安定運営を脅かす可能性のあるマインタの行動に対処するための他の措置も講じられています。このような場合、バリデータはMトークン発行提案を取り消し、特定のマインタが指定期間内にMトークンを発行する能力を凍結できます。マインタの行動が特に重大または繰り返される場合は、TTGの提案を通じてマインタをシステムから除外するなどのさらなる措置が取られます。リスク緩和の重要な手段の一つがリセット機能であり、ZEROトークン保有者はこれによりシステムガバナンスを完全にリセットし、POWERトークンを比例再分配できます。リセット後、すべてのアクティブおよび保留中の提案はキャンセルされます。これにより、悪意ある行為者をシステムに導入する可能性のある提案を即座に無効化できます。リセット機能は脅威に迅速に対応し、危機的状況下での保護メカニズムとして機能します。

資金調達

M^0は2024年6月、Bain Capital Cryptoが主導するシリーズAで3500万ドルを調達しました。このラウンドにはGalaxy Ventures、Wintermute Ventures、GSR、Caladan、SCB 10Xといった著名な投資家も参加しています。調達は株式とトークンの両方を含み、M^0は投資家にガバナンストークンであるPOWERおよびZEROを提供していますが、ロックアップ期間が設けられています。以前のラウンドは2023年4月にPantera Capitalが主導した2250万ドルのシードラウンドでした。M^0の累計資金調達額は現在5750万ドルに達しています。プロジェクトの評価額については未公表です。

最後に

M^0は、より柔軟で中央集権性が低く、ガバナンスメンバーにより大きな意思決定自主性を与える、ステーブルコイン分野における新しいソリューションを提示しています。主要なプロトコルパラメータや参加者はエコシステム内の他の参加者によって決定され、プロジェクト開発や既存製品との統合に新たな可能性を開きます。広く使われている法定通貨担保型ステーブルコインとの顕著な類似性から、M^0の成功を決める最も重要な要素は、M供給を支える担保をオンチェーンで検証できることによりプロトコルへの信頼を高められることでしょう。

しかし、このシステムは現在普及しているステーブルコインシステムよりもはるかに複雑であり、その結果、プロトコル管理も複雑化し、リスクが高まります。プロトコルの非中央集権的性質ゆえに、長期的に維持するにはエコシステム参加者に行動を促すインセンティブを提供できる必要があります。主要な課題の一つは、投票インセンティブとガバナンストークンの過剰インフレを防ぐバランスの確保です。もう一つの問題はバリデータへの適切なインセンティブ付与であり、プロトコルはこの点を直接調整しません。収益率はエコシステムで非常に重要ですが、それが成功の主な決定要因であってはなりません。

M^0プロトコルは、より透明で非中央集権的な製品を提供することで、ステーブルコイン業界に大きな影響を与える可能性があります。使用される担保は、最も人気のあるステーブルコインと同等以上の安全性を持つと考えられます。M^0の成功はガバナンス機関の意思決定に左右されますが、これが市場のニーズに応じて迅速にプロトコルパラメータを調整する機会を提供します。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News