Grayscale:マイナーからステーカーへ、イーサリアムのセキュリティ進化の道

TechFlow厳選深潮セレクト

Grayscale:マイナーからステーカーへ、イーサリアムのセキュリティ進化の道

イーサリアムのステーキング参加者は、主に価格上昇による潜在的な資本利得を得ることを目的としており、収益リターンを得ることが目的ではない。

執筆:Zach Pandl、Michael Zhao

翻訳:Luffy、Foresight News

-

パブリックブロックチェーンの大きな特徴の一つは、中央集権的な機関に依存せずに運営されている点です。これを実現するために、ブロックチェーンは一連のアルゴリズムと経済的インセンティブを採用しており、これらを「コンセンサスメカニズム」と呼びます。

-

ビットコインネットワークは、マイナーが作業量証明(PoW)コンセンサスメカニズムによって保護されています。一方、イーサリアムはステーキング参加者が持分証明(PoS)コンセンサスメカニズムによって保護しています。PoWではマイナーが計算能力でネットワークを守るのに対し、PoSではステーキング参加者がトークンを預けることで「利害の一致」を示す必要があります。

-

ステーキング参加者はブロックチェーンの維持管理を通じて報酬を得ます。そのため、資産をステークして取引を検証するトークン保有者は収入を得ることができます。ただし、トークン価格の変動に比べてステーキング報酬は通常わずかです。

パブリックブロックチェーンは、中央集権的な機関を持たないオープンアーキテクチャ型のプラットフォームに基づく、前例のない新しい形態のデジタルビジネスを生み出しました。取締役会の監督下にあり法的管轄に従う企業とは異なり、パブリックブロックチェーンは暗号技術と経済的インセンティブによって保護された分散型コンピュータネットワークです。経済的インセンティブを調整し、ネットワークを正常に稼働させる仕組みこそが、ブロックチェーン技術における最も重要な革新であると言えるでしょう。

持分証明(PoS)と作業量証明(PoW)

ブロックチェーンは、ネットワーク内の各ノードに同じ情報を保存しています。ネット上に保存された情報について合意に達するためには、中央集権的な権威に頼らずにノード間で合意形成を行う必要があります。そのため、すべてのパブリックブロックチェーンには「コンセンサスメカニズム」という、経済的インセンティブに基づいた規範的な意思決定アルゴリズムが組み込まれており、これによりノードは合意に至ります。

ビットコインのコンセンサスメカニズムは作業量証明(PoW)と呼ばれます。PoWでは、マイナーと呼ばれる専門サービスプロバイダーが、計算問題を解く競争を行い、勝利したマイナーがブロックチェーンの更新権とトークン報酬を得ます。これらの難問は力ずく(つまり繰り返し推測)で解かれるため、初期投資としての設備費用や継続的な電力コストなど、大量のリソースが必要です。このため、問題を解く行為自体が、勝利したマイナーが経済的利益を持っていることを他のネットワーク参加者に証明することになり、ブロックチェーンの更新を信頼できる存在として扱えるのです。マイナーはこうしたサービスに対してトークン報酬を受け取ります。

イーサリアムは当初、ビットコインと同じPoWアルゴリズムを使用していましたが、2022年に新たなコンセンサスメカニズムである持分証明(PoS)へ移行しました。この方式もまた経済的インセンティブに依拠しています。しかし、ネットワーク参加者がエネルギーを大量消費する計算問題を解く代わりに、「ETHトークンをステークする」ことで自身の経済的利害を示します。ステーキング参加者は取引の検証とブロックチェーンの更新を担当します。これらの職務を正しく果たした参加者には追加のトークン報酬が与えられ、ブロックチェーンの利益に反する行動をとった者は罰則を受け、ステークしたトークンが「スラッシング(没収)」されます。ステーキング参加者の経済的利害がブロックチェーンの健全な運営と一致しているため、取引の検証やネットワークの更新を信頼して任せることができるのです。マイニングとは異なり、ステーキングはごく少量の電力を消費するため、より環境に優しいブロックチェーンの合意形成方式だと考える人々もいます。

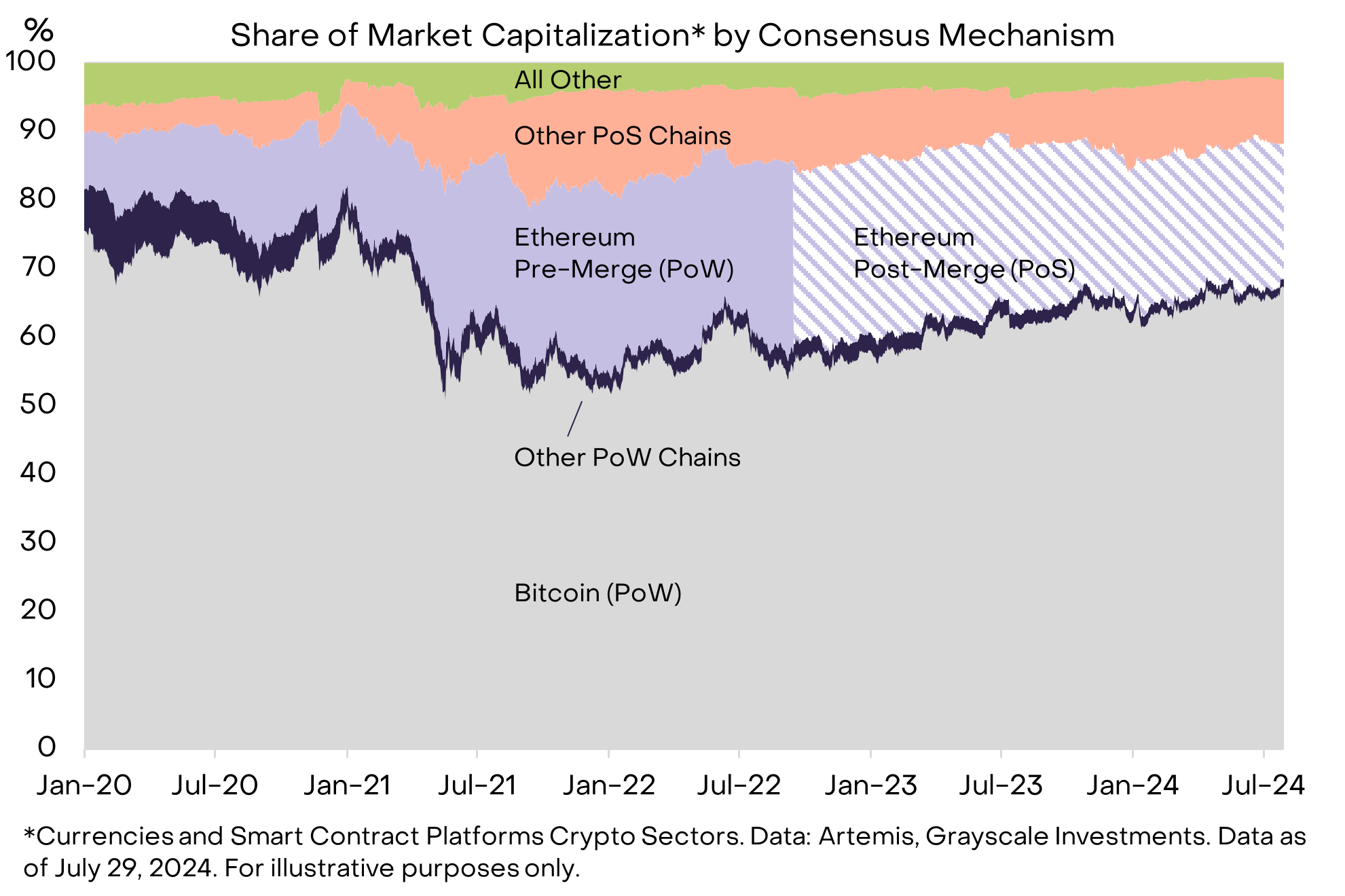

時価総額で見れば依然としてビットコインが最大のパブリックブロックチェーンですが、PoSネットワークの人気は高まっています。たとえば、当社の通貨カテゴリおよびスマートコントラクトプラットフォームカテゴリに属するプロトコルの半数以上がPoSコンセンサスメカニズムを採用しています。時価総額ベースでは、PoSベースのブロックチェーンはこれらの暗号資産カテゴリ全体の約30%を占め、ビットコインを除くと90%に達しています(図1)。

図1:ビットコインを除けば、PoSが主流のコンセンサスメカニズム

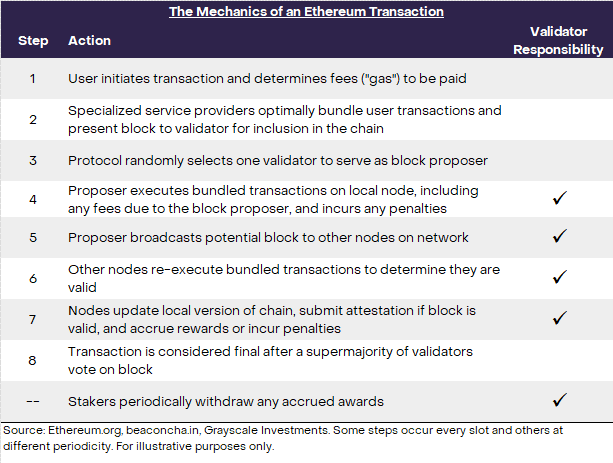

イーサリアムの取引とステーキング参加者の役割

イーサリアムのようなPoSブロックチェーンでは、ステーキング参加者がすべての取引がネットワークルールに準拠しているかを検証する責任を負っています。ステーキング参加者がいなければ、ブロックチェーンは機能しません。

ステーキング参加者の役割をより深く理解するには、イーサリアムの取引メカニズムについて知ることが重要です。図2に示すように、イーサリアムの取引はおよそ8つのステップに分けられます(図2)。取引はユーザーが開始し、一部のステップには他の専門サービスプロバイダーが関与する場合もありますが、ほとんどのステップではバリデーターノードの積極的な関与が必要です。すべてのイーサリアム取引(または状態変化)はバリデーターノードによる調整操作を通じて行われるため、実質的にステーキング参加者がブロックチェーンを運営していると言えます。

図2:バリデーターノードが取引処理を担当

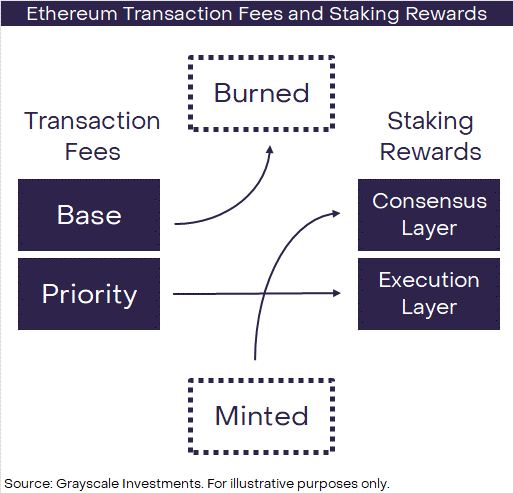

これらのサービスを提供することで、ステーキング参加者はユーザーが支払った手数料や新規発行されるトークンから報酬を得ます。イーサリアムでは、手数料は基本手数料と優先手数料(チップ)に分けられます。基本手数料はネットワークによって自動的に焼却され、これはトークン供給量を削減することで全ユーザーに利益をもたらすことを目的としています。ステーキング参加者は新規発行されるETHに加えて、ユーザーが取引時に支払う優先手数料も受け取ります(図3)。

図3:イーサリアムのステーキング報酬は優先手数料と新規発行から成る

ステーキング報酬と収益

トークン報酬のおかげで、ステーキング参加者は資産から潜在的な収益を得ることができます。伝統的な市場において最も近い類似物は農地かもしれません。土地自体には市場価値があり、その価格は時間とともに上昇または下落する可能性がありますが、作物を栽培することで収益を得ることもできます。ステーキング報酬がブロックチェーン検証サービスに対する対価であるのと同様に、作物は農地の耕作サービスに対する対価と見なすことができます。いずれの場合も、資産所有者は有用なサービスを提供し、サービスによる収益を生み出しているのです。

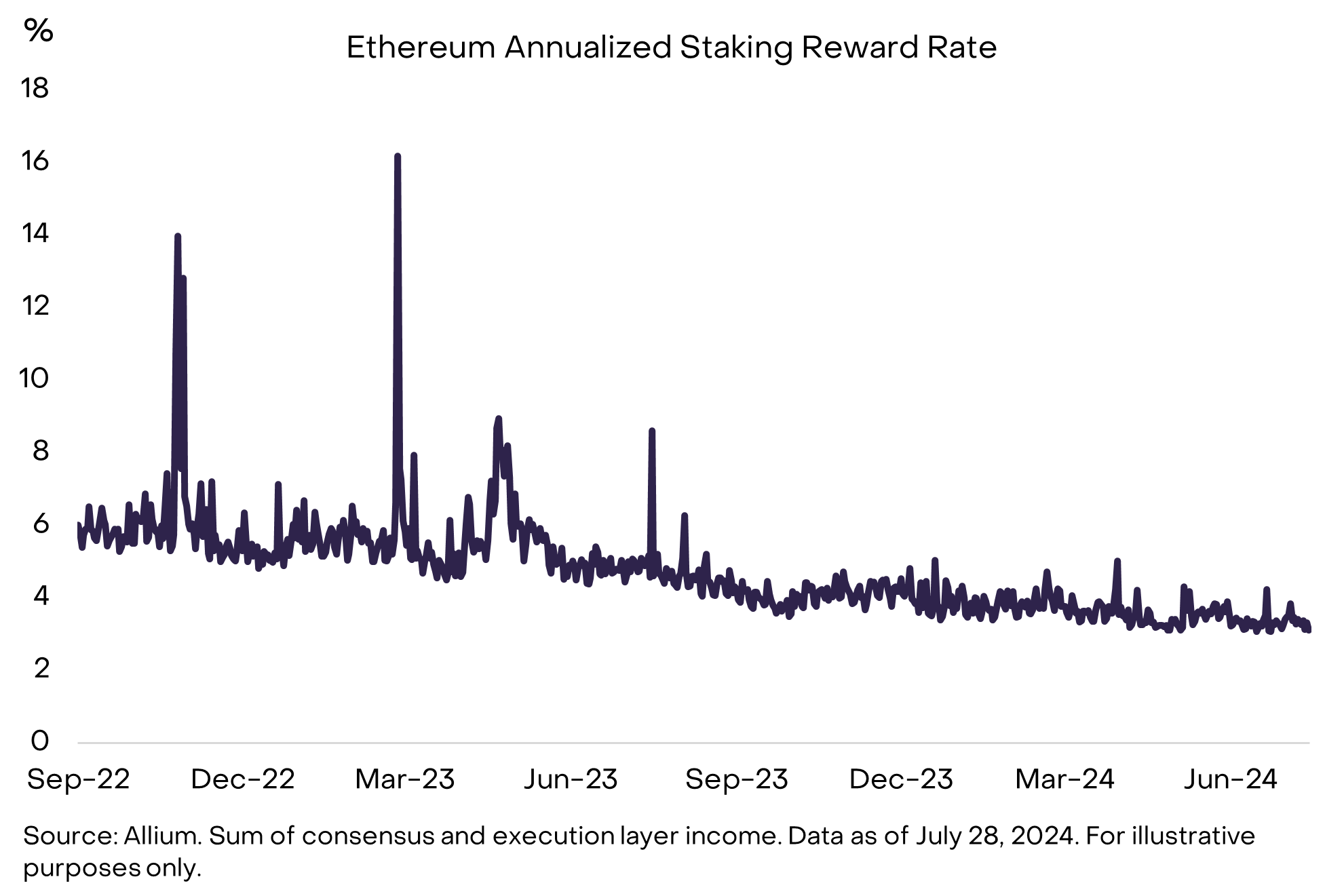

現在、イーサリアムのステーキング参加者の平均リターンは3.1%です(図4)。データプロバイダーAlliumの試算によると、イーサリアムのステーキング供給が増加するにつれて(ステーキング供給が減少すると、プロトコルはステーキング活動を促進するために高いリターンを提供する)、イーサリアムのステーキングリターンは時間とともに低下傾向にあります。日々変動するステーキング報酬は、ネットワークの混雑度と優先手数料の変化も反映しています。ネットワークトラフィックが増加すると、ユーザーは通常、取引を優先的に処理してもらうためにより高い手数料を支払います。

図4:イーサリアムのステーキング参加者の年率リターンは現在約3%

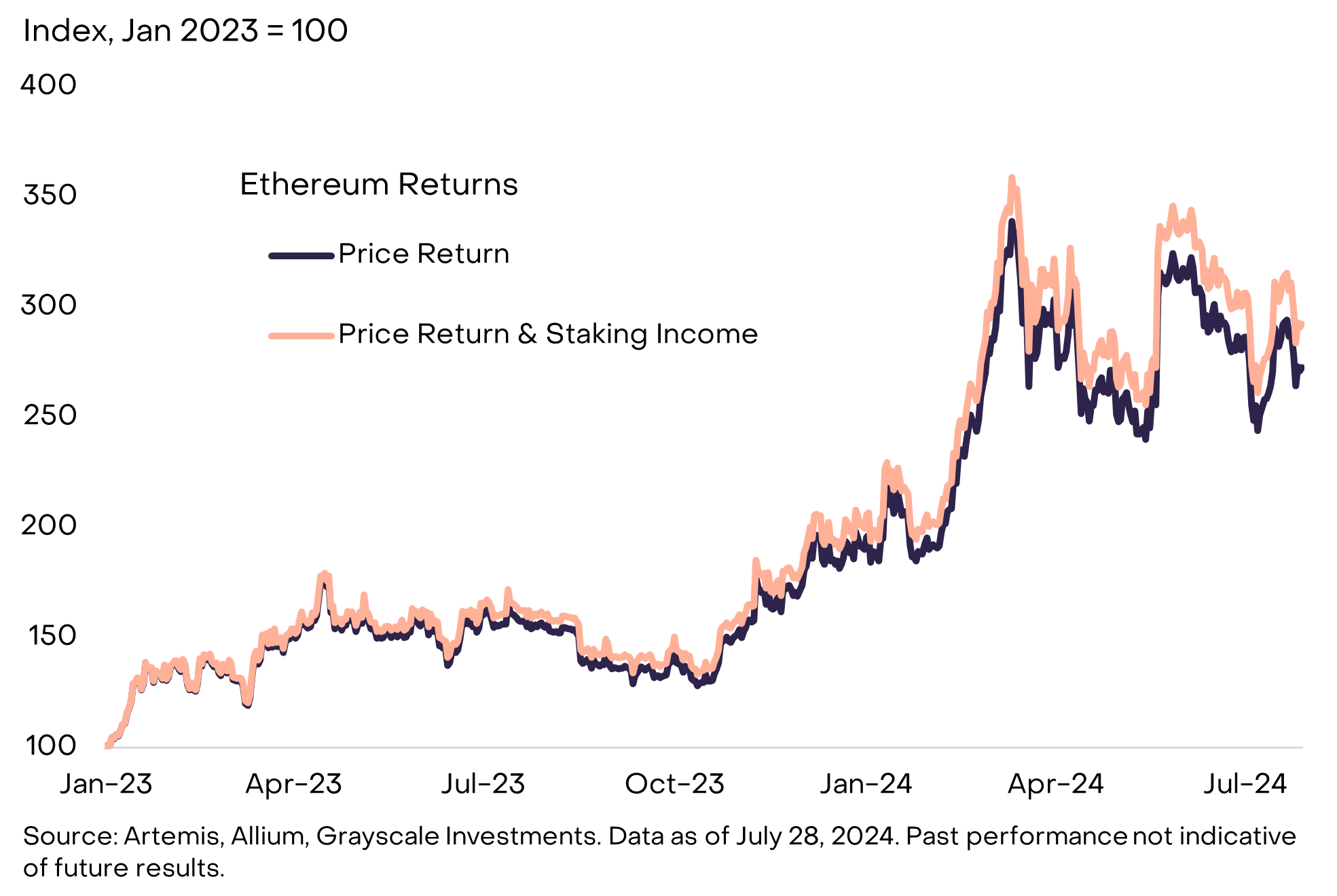

資産をステークして検証サービスを提供するイーサリアム保有者にとって、ステーキング報酬は収益源と見なすことができます。たとえば、2023年初頭以降、ETHの現物価格は173%上昇しました。この期間中に得られたステーキング報酬は年率約4.5%と推定されます。したがって、イーサリアムのステーキング参加者のリターン(価格リターンとステーキング収益を含む)は192%に達します(図5)。ただし、これはステーキング参加者が職務を正しく果たし(すべての報酬を得てペナルティを受けず)、第三者への手数料も支払っていないことを前提としています。

図5:ステーキング報酬は資産性収入と見なせる

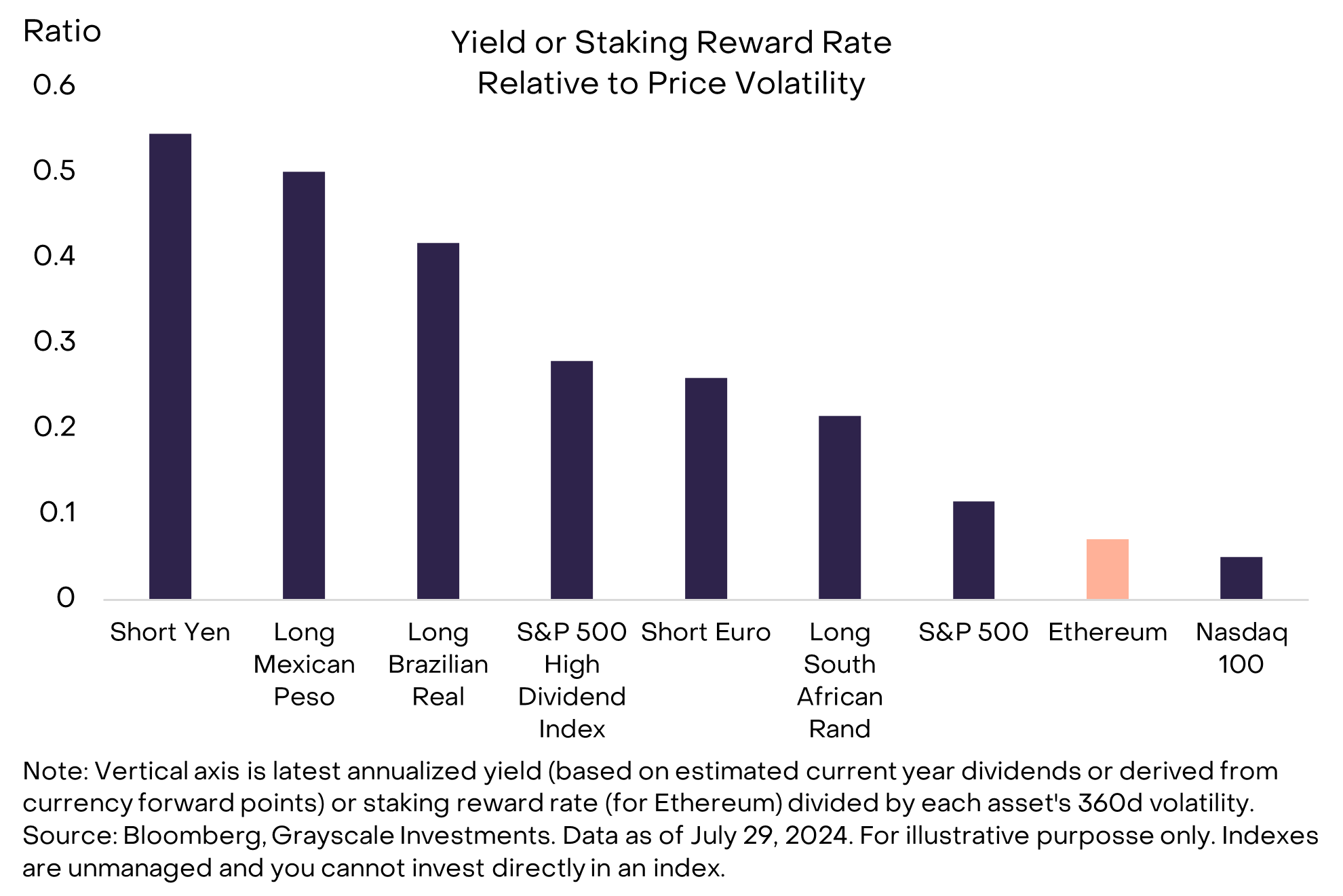

他の資産と比較してステーキング報酬はトークン保有者のリターンを高める可能性がありますが、価格の変動性に比べるとステーキングリターンは依然として低いのが現状です。言い換えれば、投資家はリスクと潜在的なリターンの主な源泉として、ステーキング報酬ではなくトークン価格自体を見るべきです。たとえば、図6はイーサリアムの価格変動性に対するステーキングリターンを、各種通貨市場の「裁定取引」と特定の株価指数の配当利回りと比較したものです。イーサリアムの価格変動に対するステーキング利回りは比較的低く、米国株価指数の配当利回りと同程度です。こうした投資は通常、収益リターンよりもむしろ価格上昇からの潜在的な資本利得を目的としています。

図6:他の変動性資産と比較した場合、イーサリアムのステーキング利回りは低い

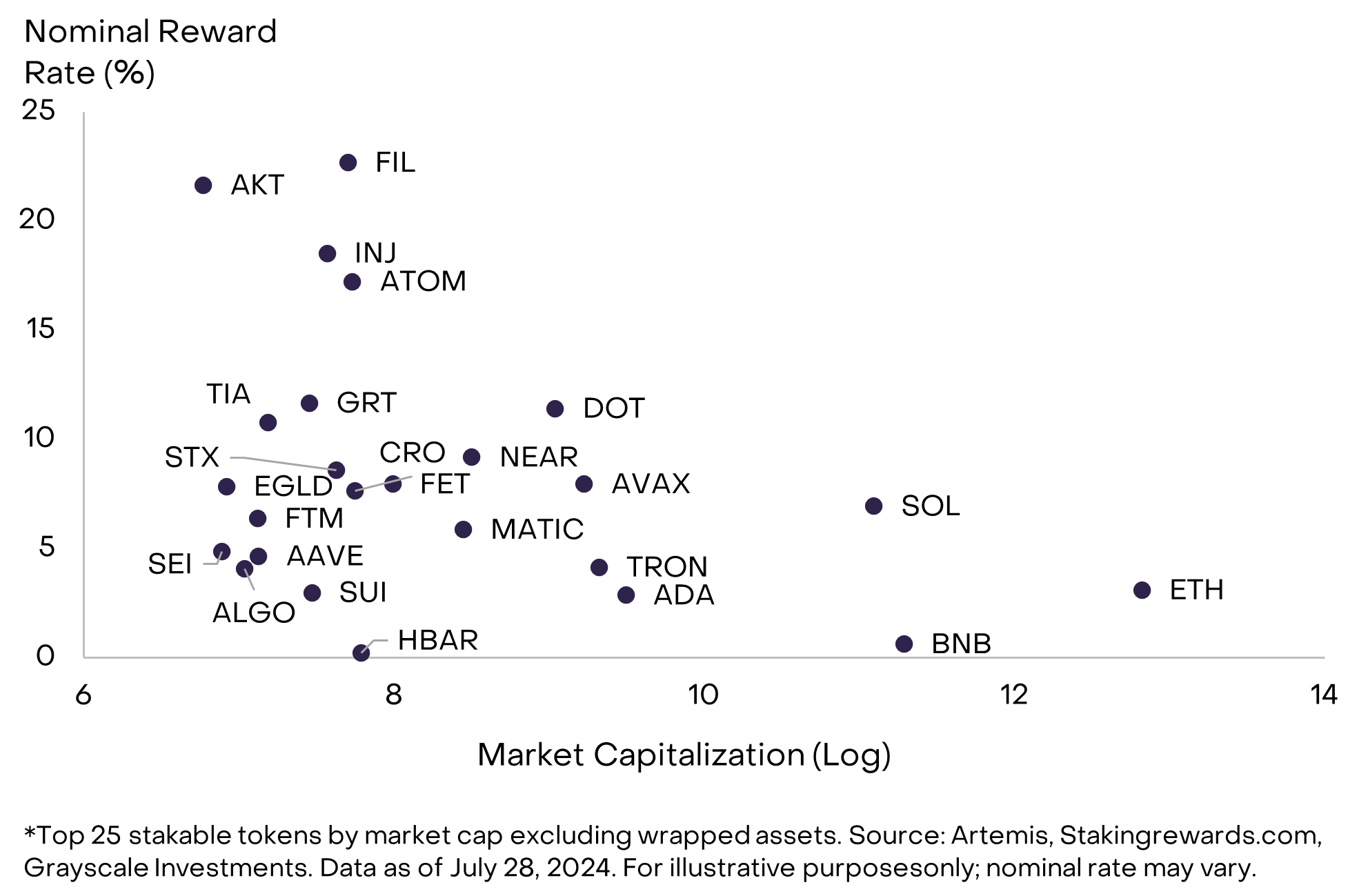

異なるPoSブロックチェーン間でのステーキングリターンは大きく異なります。たとえば、いくつかの小さなネットワーク(時価総額ベース)では10〜20%の名目ステーキングリターンを提供しています(図7)。ただし、ステーキング報酬は通常、取引手数料と新規トークン発行の組み合わせで資金調達されていることに注意が必要です。多くの場合、高いステーキングリターンはトークン供給のインフレ率が高い場合にのみ可能であり、これは価格リターンに影響を与える可能性があります。したがって、投資家は実際の(インフレ調整後の)ステーキングリターンも考慮すべきです(アナリストが債券市場やマネーマーケットで実質金利を考慮するのと同様に)。イーサリアムの供給成長はほぼゼロに近く、名目および実質のステーキングリターンはともに約3%とほぼ同じです。一方、Filecoin(FIL)は23%の名目ステーキングリターンを提供していますが、流通供給量は今後1年間で20%増加すると予想されており、実質的なステーキングリターンはわずか3%にすぎません(図7)。

図7:高い名目リターンは通常、高いインフレと伴っている

まとめ

コンセンサスメカニズムは、伝統的な企業にとっての法律や財産権のように、ブロックチェーンにとって不可欠な存在です。暗号資産業界の発展に伴い、Grayscale Researchは、PoSコンセンサスとステーキングがエコシステムの中でますます重要な部分を占めるようになると予想しています。暗号資産の価格変動に比べてステーキングリターンは通常低いものの、時間とともに追加の収益源となり得るため、多くのトークン保有者がバリデーターとなってこれらの報酬を得ようと望んでいます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News