米国におけるイーサリアム現物ETFの上場は、短期的な影響よりも長期的な意義が大きい

TechFlow厳選深潮セレクト

米国におけるイーサリアム現物ETFの上場は、短期的な影響よりも長期的な意義が大きい

本稿では、イーサリアムの現物ETF上場後における短期的なイーサリアムトークンの買い手と売り手の力関係への影響、および長期的に暗号資産エコシステムに与える影響の二つの観点から分析を行う。

著者:SoSoValue Research

2024年7月23日、米国におけるイーサリアム現物ETFが正式に上場取引を開始した。これは2014年7月22日のイーサリアム初回公開販売(ICO)からちょうど10周年の節目であり、この上場日が記念すべきタイミングを意図的に選んだのか偶然なのかは別として、暗号資産界隈の今後における持続可能な発展にとって史詩的な意味を持つ出来事である。なぜなら、これはPoS方式のパブリックチェーンが主流金融世界へと一歩踏み出す重要な足がかりとなり、より多様な次元・規模のビルド勢がイーサリアムエコシステム構築に参入するきっかけになるだけでなく、ソラナ(Solana)など他の暗号資産インフラが主流社会に浸透していく道筋も整えることになるため、ブロックチェーンエコシステムの大衆化プロセスにおいて実質的な意義がある。

一方で、現時点での規制当局の見解ではイーサリアムETFはステーキングを許可されていないため、投資家がETFを保有しても、直接ETHトークンを保有する場合に比べて年率3〜5%のステーキング報酬(イーサリアムにおける無リスク利回り)を失うことになる。また、一般投資家にとってイーサリアムの理解ハードルはビットコインよりも高いこともあり、今回の米国イーサリアム現物ETFによるETH価格への短期的影響は、ビットコイン現物ETF承認後のBTC価格へのインパクトほど大きくならないと考えられる。むしろ、ETH価格の相対的な安定性を高め、ボラティリティを低下させる効果の方が大きいだろう。

以下では、イーサリアム現物ETF上場後に及ぼす短期的なトークンの需要・供給バランスへの影響と、長期的な暗号エコシステムへの波及効果について分析する。

一、短期的には:需要・供給力ともにビットコインETFを下回るため、イーサリアムETFの影響は限定的

SoSoValueが継続して追跡してきたビットコイン現物ETFのデータによれば、価格に最も大きな影響を与える要因は「1日あたりの純流入額」、つまり現物ETFにおける現金による申込・償還が暗号市場にもたらす新たな買い需要/売り圧力の規模である(図1参照)。S-1書類によると、米国イーサリアム現物ETFはビットコイン現物ETFと同様に現金のみでの申込・償還が認められており、従って純流入額もイーサリアムETFにおいて最も重要な観察指標となる。ただし、以下の2点で違いがある:

-

売り圧力:グレイスケールのイーサリアム信託(銘柄コードETHE)は、他社に比べて10倍以上の運用管理手数料の差があり、これによる「乗り換え」による売り出し圧力が依然存在している。また、過去のグレイスケールGBTC流出によるビットコイン価格の誤った下落を経験している市場は、ETHEの流出に対しても予め警戒している。ただし、ビットコインETFとは異なり、グレイスケールはイーサリアム信託をETFに移行する過程で、純資産の10%を分離して低コストの「グレイスケール・イーサリアムミニ信託(銘柄コードETH)」として新たに設立したため、売り圧力はやや緩和される可能性がある。

-

買い需要:前述のように、イーサリアムETFは規制上ステーキングが認められておらず、ETHトークンを直接保有する場合に比べて年率3〜5%のステーキング収益が得られない。さらに、一般投資家のイーサリアムに対する認知度はビットコインより低く、暗号資産への関心があっても、希少性が明確で総量2100万枚に限定されるビットコインETFを優先的にポートフォリオに組み入れる傾向がある。

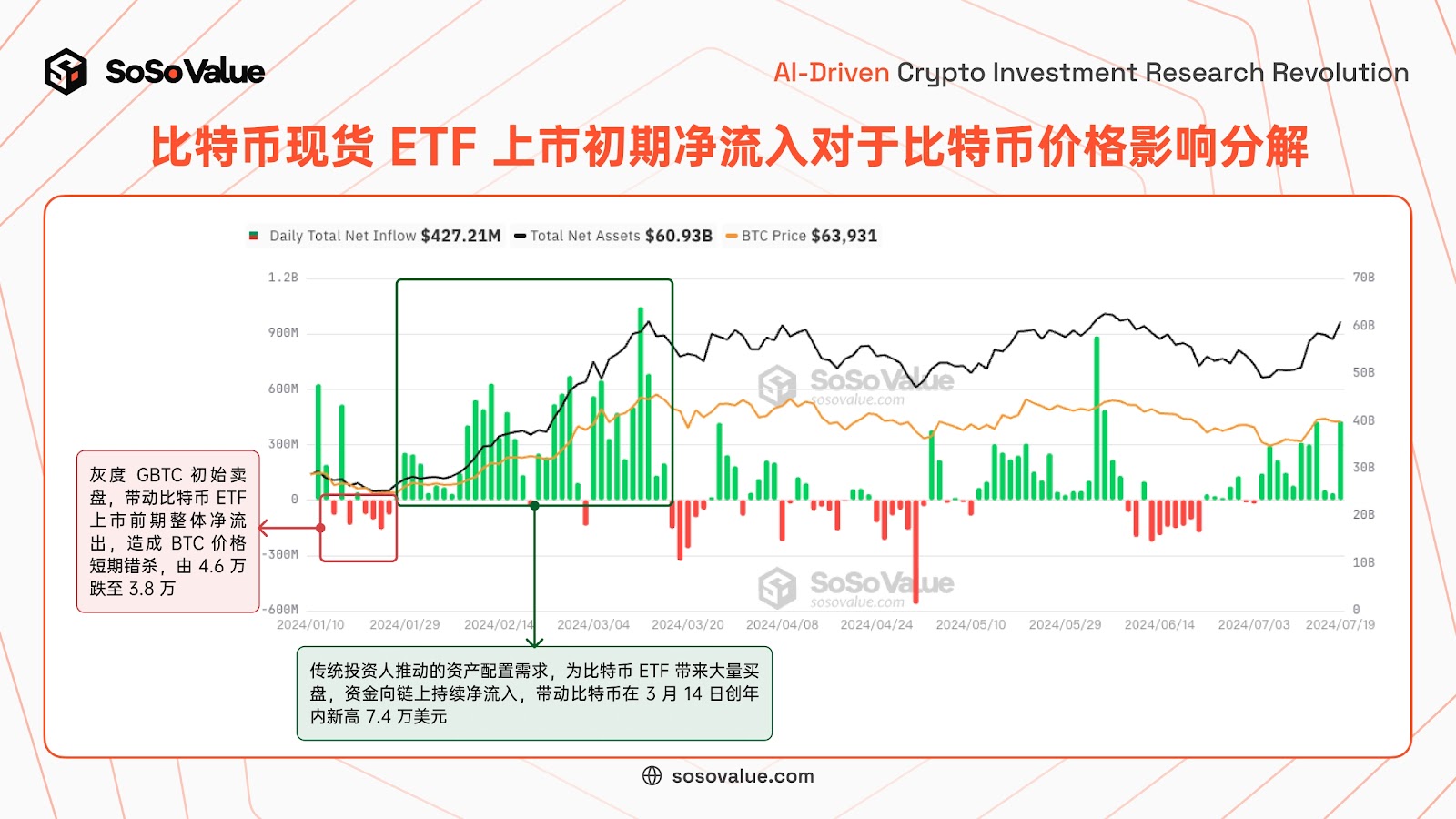

図1:イーサリアム現物ETF上場初期の純流出がビットコイン価格に与える影響の分解(出所:SoSoValue)

1. 売り圧力:92億ドルのグレイスケールETHEは、競合との手数料差10倍により初期の乗り換え売りが出るが、GBTC流出時ほどではない

まず、グレイスケール・ビットコインETF(GBTC)が上場直後に大規模な純流出を引き起こした主な理由は二つある。第一に、他社に比べて極めて高い運用管理手数料(1.5%)が原因で、「乗り換え」需要が生じ、投資家が手数料1.5%のGBTCから手数料約0.2%の他のETFに資金を移したこと。第二に、信託期間中に長期間にわたって割引状態だった価格差を利用した裁定取引者が、ETF化によって割引が解消されたタイミングで利益確定のために売却を行ったことである。年初、GBTC(運用資産規模284億ドル)が信託から直接ETFに移行した際、継続的な大規模な資金流出が発生した。その背景には二つの要因がある。一つは、GBTCの手数料1.5%が他社の約6倍に達しており、ビットコイン資産を長期保有したい投資家が他社の低コストETFに資金を移した結果である。もう一つは、ETF化前までGBTCが長期にわたり約20%の割引率を維持していたため、割引状態のGBTCを購入し、現物BTCをショートする戦略で裁定利益を得ていた投資家が、ETF化により割引が解消された時点で利益確定のため売却を実行したことである。SoSoValueのデータによると、GBTCの純流出は1月11日から5月2日まで続き、その後減少傾向となった。この期間、保有するビットコイン量は53%減少した。

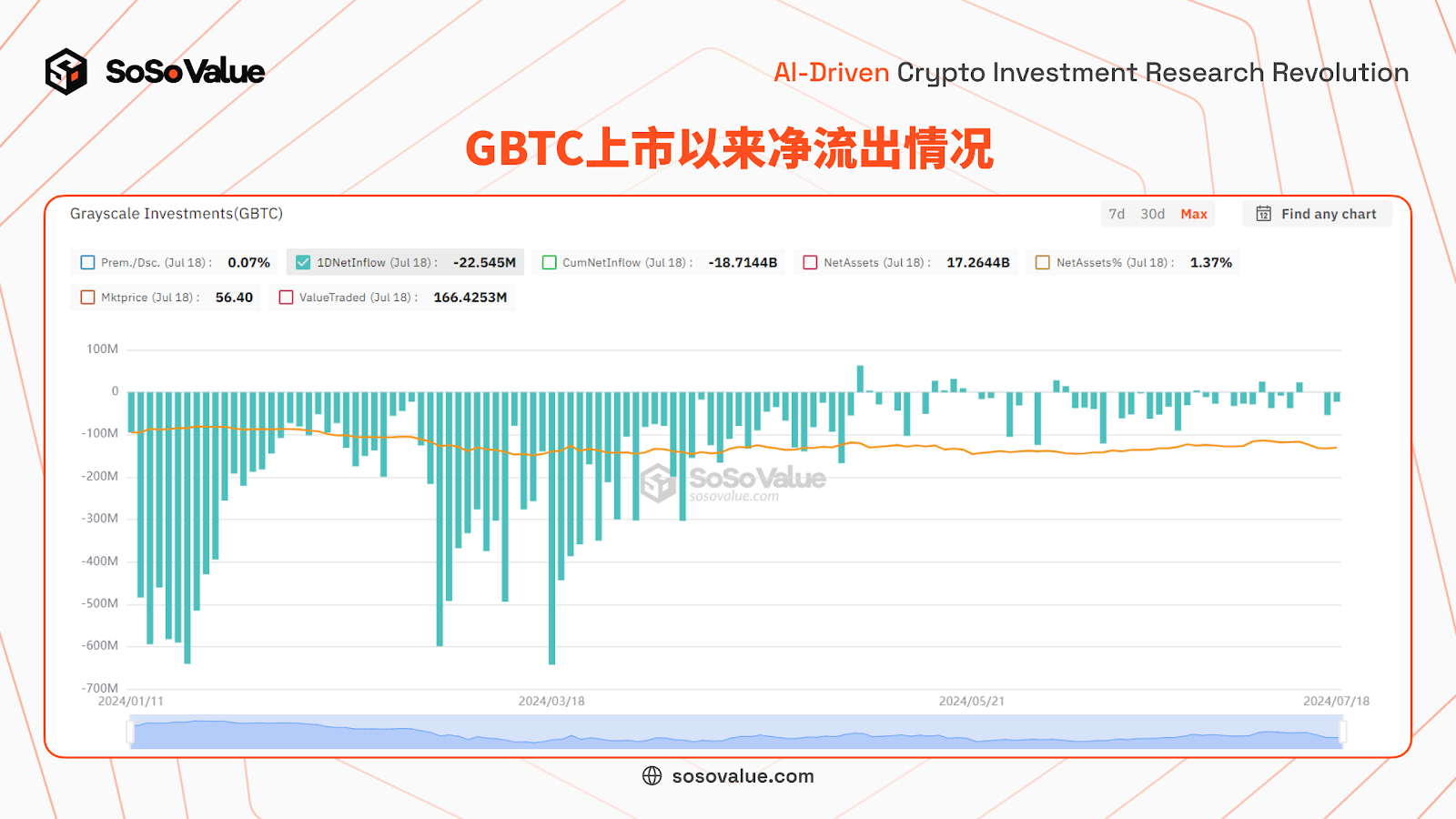

図2:GBTC上場以降の純流出状況(出所:SoSoValue)

GBTCの場合とは異なり、グレイスケールは今回、イーサリアム信託をETFに移行する際に、純資産の10%を分離して低コストの「イーサリアムミニETF(銘柄コードETH)」を新設した。つまり、グレイスケール傘下には今後、手数料2.5%のETHEと手数料0.15%のETHという2つのイーサリアムETFが並存することになり、高コストによる資金流出の圧力がやや緩和される。S-1書類によると、グレイスケール・イーサリアム信託(ETHE)は、ミニ信託(ETH)に約10%のイーサリアムを移管することで初期資金を供給し、その後は両ETFが独立運営される。既存のETHE保有者にとっては、7月23日に1株あたり1株のETHが自動的に配布され、同時にETHEの純資産価値(NAV)が従来の90%に調整されることになる。ETHEの手数料は2.5%、ミニ信託ETHは0.15%(最初の6ヶ月間は20億ドルまで無料)であり、現行ETHE保有者の10%の資産が自動的に低コストETFに配置されることになる。過去のGBTCの最終的な資金移動比率が約50%であったことを踏まえると、ETHの分割および早期優遇手数料措置により、ETHEの短期的な資金流出圧力は緩和されると予想される。

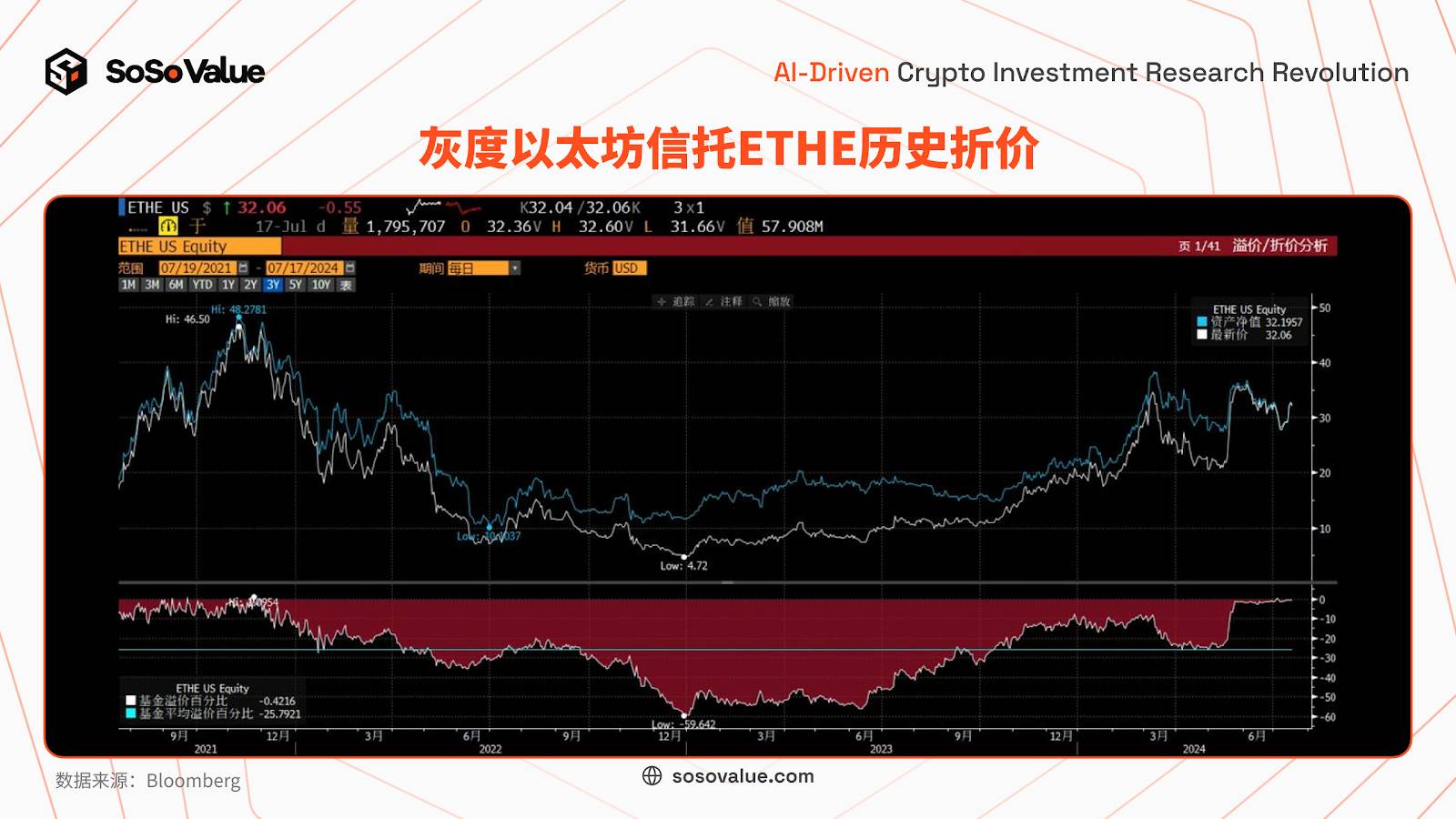

また、ETHEの割引率が早期に縮小したことで、裁定取引者による利益確定売りの圧力もGBTC時より小さくなると見込まれる。ETHEはかつて大幅な割引を示しており、2022年末には最大60%、2024年4〜5月には20%超の割引が続いたが、5月末以降は1〜2%まで縮小し、7月には1%未満にまで収束している。一方、GBTCはETF化の2日前(1月9日)でも6.5%の割引率を維持していた。よって、裁定ポジションを持つ投資家にとっては、ETHEでの利益確定インセンティブははるかに小さい。

図3:イーサリアム現物ETFの手数料比較(出所:S-1書類)

図4:グレイスケール・イーサリアム信託(ETHE)の歴史的割引率(出所:Bloomberg)

2. 株式市場からの買い需要:一般投資家のイーサリアムへの共感はビットコインより弱く、資産配分のインセンティブも低い

一般投資家にとって、ビットコインの論理は単純でわかりやすく、すでに共通認識が形成されている。「デジタルゴールド」としての位置づけ、明確な希少性(総量2100万枚)、これらは従来の投資枠組みに自然に適合する。一方、イーサリアムはトップレベルの基盤パブリックチェーンであるものの、その採掘メカニズムは複雑であり、エコシステムの複数の要素によって発展が左右される。とりわけ投資対象としての供給量に関しては、インフレ・デフレが常に変動し、計算も動的で複雑であり、理解のハードルが高い。簡単に言えば、供給面では、イーサリアムは理論上無限の供給可能量を持ち、最新のPoS方式では、ステーキング報酬による供給増加と、ネットワーク利用時のガス代燃焼による供給削減が相互作用し、動的な需給バランスが形成される。現在の供給量は約1.2億枚で、最近の年率インフレ率は0.6〜0.8%程度。また、基本的なファンダメンタルズの観点から見ても、イーサリアムはソラナやトントン(Ton)といった他のパブリックチェーンと激しい競争にさらされており、一般投資家は「どのチェーンが最終勝者になるか」に対して強い信仰を持っていない。そのため、暗号資産への投資に関心があっても、希少性が明確で競争相手のいないビットコイン現物ETFを優先的に選ぶ可能性が高い。

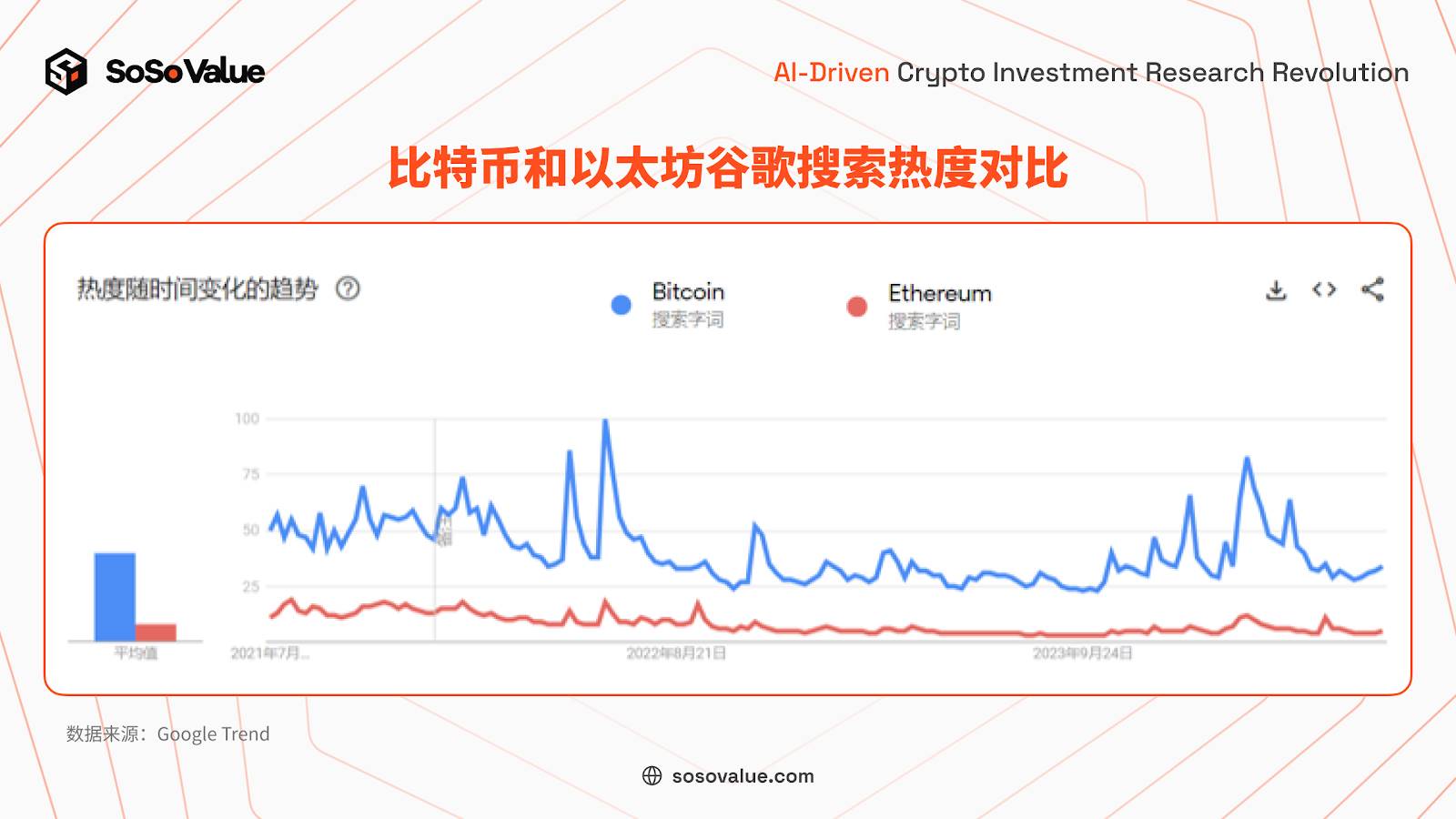

公開データもまた、イーサリアムETFとビットコインETFの注目度の差を示している。一般の関心を反映するGoogle検索人気指数を比較すると、イーサリアムはビットコインの約1/5程度に過ぎない(図5参照)。また、今回のイーサリアムETF発行にあたって用いられたシードファンド(通常はファンドマネージャーまたは引受人が出資)の規模を見ても、フィデリティ(Fidelity)が自社のイーサリアムETF(銘柄コードFETH)に投入した資金は、ビットコインETF(FBTC)のわずか1/4にとどまり、ヴァンエック(VanEck)やインベスコ(Invesco)など他の発行会社も同様に差が大きい(図6参照)。

図5:ビットコインとイーサリアムのGoogle検索人気比較(出所:Google Trend)

図6:同一発行体のイーサリアムETFとビットコインETFのシード資金規模比較(出所:S-1書類)

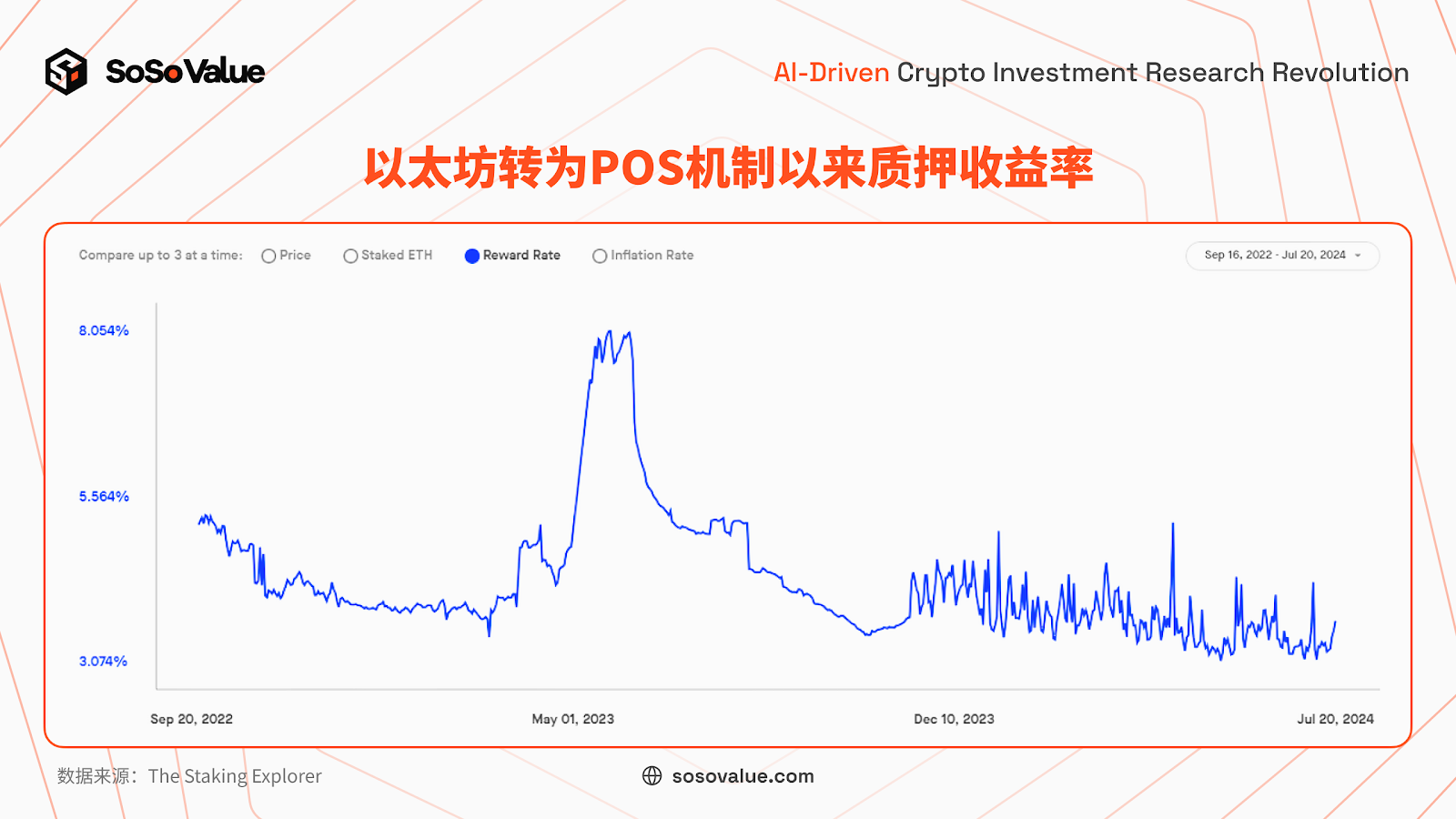

3. 暗号コミュニティ内の買い需要:ステーキングによる年率3〜5%の基礎利回りが得られないため、需要はほぼ期待できない

暗号投資家自身も、ビットコイン現物ETFの一部需要を支えている。主な目的は、現実世界における資産証明の取得にある。暗号投資家がビットコインETFを保有すれば、年率0.2〜0.25%の手数料を支払うだけで、伝統的金融市場における資産保有証明を得ることができ、日常生活での金融資産とビットコイン保有のバランス調整や、ローン担保、構造化商品の構築などのレバレッジ操作が可能になる。特に高資産層の暗号投資家にとっては魅力的である。また、ビットコインはPoW(作業量証明)方式であり、安定したPOS型のステーキング報酬がないため、暗号資産と法定通貨の出入金コスト平均が0.2〜2%程度であることを考慮すると、ETF保有と現物保有の収益差はそれほど大きくない。

しかし、イーサリアム現物ETFの場合は、規制上ステーキング報酬が得られないため、暗号投資家にとっては、ETFを保有するよりも直接ETHを保有する方が年率3〜5%の無リスク利回りを得られることになる。イーサリアムはPoS(権益証明)方式を採用しており、バリデーターノードがETHをステーキングすることで取引検証とネットワーク維持を行い、ブロック報酬(いわゆるステーキング報酬)を得る仕組みだ。この報酬はネットワークプロトコルとシステム内蔵の報酬メカニズムに由来するため、イーサリアムエコシステムにおける「オンチェーン無リスク利回り」と見なされている。最近のイーサリアムステーキング利回りは3%以上で安定している。つまり、ETFを通じてイーサリアムのポジションを持つと、少なくとも年率3%の利回りを失うことになる。したがって、暗号コミュニティ内の高資産層がイーサリアム現物ETFを買うインセンティブはほとんどない。

図7:イーサリアムがPoSに移行してからのステーキング利回り(出所:The Staking Explorer)

図7:イーサリアムがPoSに移行してからのステーキング利回り(出所:The Staking Explorer)

二、長期的には:イーサリアムETFが他の暗号資産の主流社会への統合を促進

イーサリアムは現在、最大規模のパブリックチェーンであり、その現物ETFの承認は、ブロックチェーン技術が主流金融界に本格的に受け入れられる第一歩である。SECが暗号資産ETFを承認する基準を整理すると、イーサリアムは価格操作防止、流動性、価格透明性のいずれの点でも要求を満たしており、今後も同様の条件を満たす暗号資産が順次現物ETFとして一般投資家に提供されていくことが期待できる。

-

価格操作防止:第一に、オンチェーンのノードが十分に分散されており、またETFの資産はステーキングを行わない設計になっている。イーサリアムのノード数は4000以上あり、特定主体によるネットワーク支配を防いでいる。また、現物ETFはステーキングを禁止することで、少数の主体がネットワークに過剰な影響力を行使するリスクを回避している。第二に、金融市場においては、CME(シカゴマーカンタイル取引所)で豊富な先物商品が取り扱われており、投資家がヘッジ手段や価格予測の精度を高めることができるため、市場操作リスクが低減されている。

-

流動性・価格透明性:イーサリアムの時価総額は約4200億ドルで、米国株式市場の時価総額ランキングでもTop20入りする規模である。24時間取引高は180億ドルに達し、約200の取引所に上場されており、十分な流動性と公正で透明な価格形成が確保されている。

比較すると、ソラナ(Solana)も一定程度これらの指標を満たしている(図8参照)。実際にヴァンエックや21Sharesがすでにソラナ現物ETFの申請を提出しており、暗号資産先物など従来型金融市場ツールの整備が進む中で、今後さらに多くの暗号資産ETFが承認され、伝統的投資家の認知に深く浸透し、加速的に発展していくことが予想される。

図8:主要Layer1パブリックチェーンの主要データ比較(出所:公開データ整理)

図8:主要Layer1パブリックチェーンの主要データ比較(出所:公開データ整理)

以上から、イーサリアム現物ETFの需要・供給力はビットコインETFを下回り、かつ市場は過去のGBTC流出によるビットコイン価格の誤った下落を経験済みであるため、ETHEの流出にもある程度備えている。さらに、ビットコイン現物ETF上場からすでに6ヶ月が経過しており、イーサリアム現物ETF承認のポジティブ材料は市場で繰り返し織り込まれ、現行のETH価格にかなり反映されている。従って、短期的な価格への影響は、ビットコイン現物ETF上場時よりも小さく、価格変動もより穏やかになると予想される。もし上場直後にグレイスケールの流出によって再び価格が不当に押し下げられる局面があれば、それは有望な投資機会となるだろう。

投資家はSoSoValueが特別に開設した米国イーサリアム現物ETFダッシュボードを通じて、リアルタイムの情報を確認できる。

長期的には、暗号エコシステムと主流世界がこれまで別々に発展してきたものが融合へと向かっており、その過程には一定の認識のずれが伴う。こうした新旧参加者の間の認識差は、今後1〜2年の間に暗号資産価格の変動要因となり、新たな投資機会を生み出す核心的な要素となるだろう。歴史的に見ても、新興資産が主流社会に受け入れられる過程では、常に意見の相違が取引を生み、大きな価格変動が新たな投資チャンスをもたらしてきた。今後も非常に楽しみな展開が予想される。

イーサリアムETFの承認は、暗号エコシステムのアプリケーションが主流資産配分に組み込まれる扉を開く一歩であり、ソラナなど多数のユーザーとエコシステムを持つ他のパブリックチェーンも、徐々に主流社会に統合されていくことが予想される。暗号世界が主流世界に近づく一方で、主流世界が暗号世界に入ってくるプロセスも静かに進行している。例えば、米国債を中心とする主流金融資産がRWA(Real World Assets)トークンの形でブロックチェーン上に移行し、暗号世界に段階的に流入することで、グローバル金融資産の効率的な流通が実現されようとしている。

ビットコインETFの承認が暗号資産と伝統金融が融合する新しい世界への「扉をこじ開ける」行為であったならば、イーサリアムETFの承認はその「扉をくぐって一歩踏み込む」瞬間と言えるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News