プレースホルダー:通貨のグレードからステーブルコインの成長可能性を考える

TechFlow厳選深潮セレクト

プレースホルダー:通貨のグレードからステーブルコインの成長可能性を考える

ステーブルコインの革新のポイントは通貨ではなく、技術と分配である。

執筆:Mario Laul

翻訳:Luffy、Foresight News

ブロックチェーンネットワークの核心的な機能は、タイムスタンプ付きの情報を安全に処理し、記録を維持することである。原則として、ブロックチェーンはあらゆる種類のデータを記録できるが、最も典型的なのは財務残高および取引に関する情報である。最も単純で一般的な金融取引は支払いであり、現在のブロックチェーンは多様なユースケースにサービスを提供しているものの、価値単位の移転(例えば商品やサービスへの支払い)の処理は、すべての主要ネットワークにおける基本的なユースケースのままである。しかし、成功したブロックチェーンは特定のニッチ市場において支配的な支払いネットワークとなったものの、大規模かつ日常的な支払い分野での成功は通常、法定通貨に連動するステーブルコインによってもたらされている。

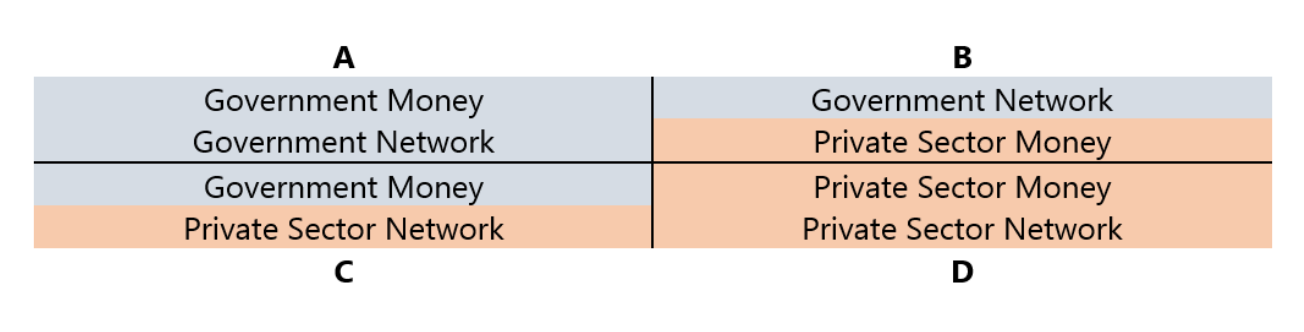

通貨および支払いネットワークは公的でも私的でもあり得る。「公的」とは政府、中央銀行、その他の公共部門機関を指し、「私的」とは大多数の商業銀行、クレジットカード会社、その他の金融サービスプロバイダーといった民間所有・運営の実体を意味する。実際には、下図の象限のように明確な境界があるわけではなく、政府発行の公的通貨が民間ネットワークを通じて流通しており、多くの民間金融部門が公的機関による厳格な規制下にあるため、両者の境界は曖昧である。しかし、新興の通貨および支払いシステムと既存システムとの関係を考える上では、公的・私的の区別はよい出発点となる。

以下の表を2つの場合に分けて説明し、例を示す。(1) すべての通貨会計単位を含む場合、(2) 政府が定義する会計単位内、通常は自国通貨に連動する場合。

最初の場合、通貨が民間部門の実体によって発行され、政府が定義するものとは異なる会計単位を使用し、政府が管理する決済ネットワークから独立して取引されるときのみ、真に「私的」であると言える。ビットコインやイーサリアムのような自由変動型暗号資産はこのような民間通貨の一例だが、会計単位および支払い手段としての使用用途はかなり限定的であり、たとえばブロックチェーンの取引手数料、NFTやその他のブロックチェーン関連の商品・サービスの取引などに限られる。国家通貨は非常に強いネットワーク効果を持つため、暗号資産以外の民間通貨もまた、日常的な支払いにおける利用シーンは少ない。

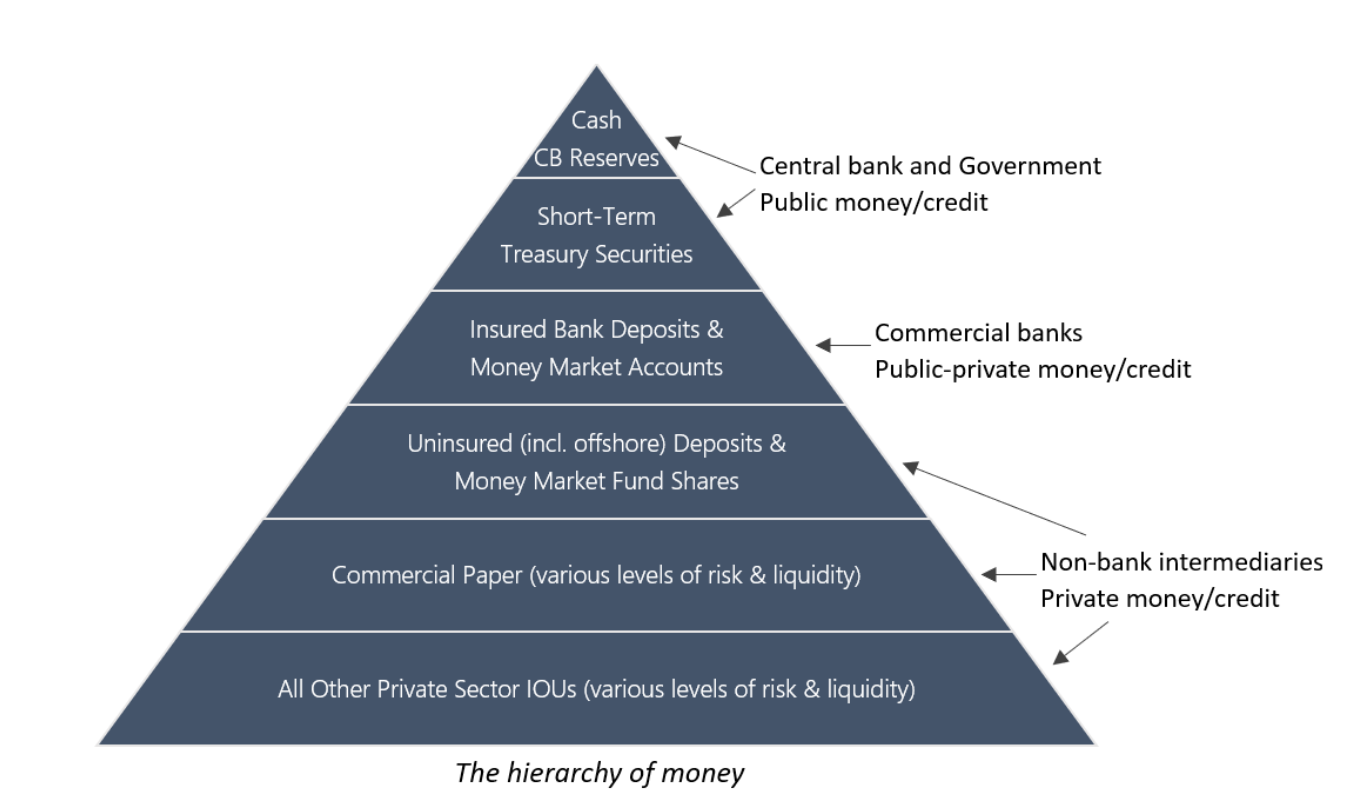

二つ目の場合、国家通貨に関連する通貨はより「公的」またはより「私的」な形態を取り得る。これは古典的な通貨階層構造で説明でき、ここでは受容性と流動性が上から下へと次第に低下していく:受容性・流動性が最も高い(公的)通貨が階層の頂点に位置し、最も低い(私的)通貨が底辺に位置する。地域的・歴史的な差異はあるものの、下図は中央銀行に通貨発行権が限定されている大多数の現代経済の状況を概ね反映している。それに対して、その通貨に関連する会計単位は商業銀行、非銀行金融仲介機関、民間部門によって貸付や証券の評価に用いられ、これらは不同程度で現金同等物と見なされる。

最も広く採用されている民間通貨(自由変動型暗号資産を含む)が独自の通貨階層構造を形成する可能性はあるが、国家通貨およびその階層構造は世界中の支払いユースケースで依然として支配的である。これはブロックチェーンに関連しており、大規模な支払いネットワークとしての成功はますます民間の暗号資産とは無縁となり、むしろ政府通貨と同じ通貨階層内に位置する特殊な一連の暗号資産に依拠しているように見える。こうした暗号資産は「ステーブルコイン」と呼ばれ、他の資産の市場価値を追跡することを目的としている。本稿執筆時点では、ステーブルコインが最も広く連動する資産は、世界で最も流動性の高い法定通貨――米ドルである。したがって、大多数のステーブルコインは実質的に米連邦準備制度(FRS)下の通貨階層に属している。

支払いネットワークは異なる小売および機関顧客層にサービスを提供し、異なる決済媒体(例:民間の借用証書、商業銀行預金、中央銀行準備金)を使用しており、ドルの階層構造の各レベルに存在している。たとえば、銀行間の大口取引はFedwireおよびクリアリングハウス銀行間支払システム(CHIPS)によって処理される一方、水道光熱費の支払い、家族・友人間の商業銀行預金移動といった小額取引は自動清算所(ACH)によって処理される。末端販売で最も普及している支払い方法はデビットカード/クレジットカードであり、通常は銀行が発行し、モバイル決済アプリケーションと連携できる。現在、こうした支払いを処理する最大のネットワークは、アメリカン・エキスプレス、マスターカード、Visaなどの上場企業が運営している。最後に、PayPal、Square、Stripeなどの支払いゲートウェイは、事業者に対してこのシステムの異なる部分を接続するチャネルの複雑さを抽象化し、簡単にアクセスできるようにする役割を果たしている。

通貨階層の各レベルにおいて、支払いネットワークに対する支配は、何を受諾可能な支払い手段とするかを決定する権力に含まれる。これが会計プロトコルが極めて重要である理由だ。ほとんどの場合、階層が下がるにつれて「通貨の発行」は容易になるが、他人にそれを受け入れさせるのは難しくなる。一方で、現金および商業銀行預金はほぼ普遍的に支払い手段として受け入れられているが、これらの発行能力は厳格に規制されている。他方、基本的に誰でも自由に民間債務を発行できるが、こうした借用証書はごく狭い範囲でのみ通貨機能を果たすに過ぎず、特定企業が発行するギフトカードやロイヤルティポイントなどに限られる。要するに、すべての形態の通貨による支払いが等しいわけではない。

ブロックチェーンネットワーク上で決済されるドル建てステーブルコインは、この体系にどのように位置づけられるのか?通貨単位の観点から見ると、ドル建てステーブルコインは上図のC象限に位置すると考えられる。確かにステーブルコインは民間部門によって発行されるが、ドルに連動しているため、ビットコインやイーサリアムのような真の意味での民間通貨ではない。特に、規制を受けた米国の金融機関が保管するドル預金または現金同等物(あるいは実物資産)によって裏付けられたステーブルコインについてはそう言える。これにより、オフショア資産によって裏付けられたステーブルコインよりも階層構造内でやや高い位置に置かれるが、最終的には保険付き銀行預金より下の同じ大カテゴリに属する。完全に自由変動型の暗号資産によって裏付けられたステーブルコインは、既存の金融システムとの関連性が低いため特殊なケースである。しかし、明確にドル価値にアンカーすることを設計されている限り、これらも依然としてC象限に分類できる。

政府が定義する会計単位(ドル)の観点から見ると、中央銀行が保有する現金および準備通貨を除くすべてのものは、民間部門の実体の負債であり、「民間」通貨として分類できる。この視点からすれば、こうした負債(ステーブルコインを含む)がすべて民間部門が運営する支払いネットワーク上で流通していることを踏まえると、D象限に位置すると考えられる。ステーブルコイン同士には重要な品質差があり、発行者および主要な提携銀行の所在地によって異なるが、「オンチェーンは新たなオフショアである」という考え方が広まりつつあり、これはステーブルコインとオフショアドル(すなわち「ユーロドル」)との類似性を浮き彫りにしている。これらの預金は米国規制当局の直接的な監督下にない。たとえステーブルコインを裏付ける資産が米国規制下の金融機関によって保管されていても、保有者の立場からは依然としてドルの負債であり、政府保証付きの商業銀行預金保険には該当しない。個々のステーブルコインに関連するカウンターパーティーおよび金融リスクは異なるかもしれないが、最終的にはこれらはすべて保証のない、他の民間発行のドル建て債務形態と同じカテゴリーに属し、それでもなお通貨として扱われている。

しかし、ステーブルコインには独特の特徴がある:それは分散型でプログラマブルなブロックチェーン上に発行されていることだ。つまり、インターネット接続可能なデバイスを持つ誰もが、許可を得ることなくセルフホスト型のデジタルウォレットを登録でき、極めて低コストで世界中へのピアツーピア送金を受け取り、ブロックチェーンベースの金融サービスを利用できる。言い換えれば、ステーブルコインの革新の本質は通貨そのものではなく、技術および配布方式にある。原生的なデジタル性、グローバル性、プログラマブル性を持つことで、ステーブルコインは現存するいかなる通貨よりも強力かつ便利なデジタルキャッシュの形態となり得る。この可能性を実現する上での主な障壁は何だろうか?以下に、日常支払いにおけるステーブルコインの3つの採用シナリオを参考にしよう:

ニッチ/周縁化

ステーブルコインは、いくつかのニッチ市場(暗号資産ネイティブ市場および伝統市場)や特殊な状況下(たとえば通貨危機、または金融サービスインフラが極度に未整備または機能不全の地域)で最も高い採用率を示しているが、世界的な日常支払いにおいては依然として周縁的な地位にある。多くの先進経済圏では、デビットカード/クレジットカード、非暗号資産のモバイルウォレット、さらには現金といった既存の支払い手段が非常に使いやすく信頼性が高いことから、代替支払い手段への需要は小さい。十分な消費者需要がなければ、ステーブルコインの支払いはより広範な経済領域に浸透するのは難しい。特に主要司法管轄区域で好ましくない規制対応に直面した場合、ステーブルコインは伝統的銀行預金の代替または補完手段としての発展が妨げられる。

主流化/融合

ステーブルコインが既存の支払いインフラと緊密に統合されるにつれ、ブロックチェーンベースの金融サービスと伝統的金融サービスは徐々に融合していく。暗号資産を支援する明確な規制環境により、老舗金融機関(特に銀行)がステーブルコインを発行または支援することで、基盤となるブロックチェーンに対する信頼が高まる。ステーブルコインと伝統的銀行口座の境界が曖昧になるにつれ、最終的には統一された規制枠組みが生まれ、組み込み型でますます自動化されたコンプライアンス制度を通じて、ブロックチェーンがグローバル金融インフラの基盤的構成要素としての地位を確立する。主要なステーブルコイン発行者は重要な金融機関となるが、そのアーキテクチャおよび規制状況に応じてリスクプロファイルは異なる。そのため、重大な金融危機が発生した場合には、一部の機関が窮地に陥る可能性があり、2007〜2008年の世界的金融危機後に生じたのと同様に、政府および中央銀行に課題を与えることになり、彼らの最終貸し手およびマーケットメーカーとしての役割がさらに強化される。同時に、ブロックチェーンの透明性とプログラマブル性は金融部門の安定性と回復力を高め、将来的な国家通貨改革の道を開き、最終的には政府または官民パートナーシップによって管理される中央銀行デジタル通貨(CBDC)の形成につながる。

代替/破壊

ステーブルコインおよびブロックチェーンベースの金融サービスは、既存の金融システムと並行して発展していく。時間の経過とともに、ブロックチェーンは伝統的金融機関および支払いインフラと緊密に結びつくのではなく、むしろシステム的な代替案として認識され、伝統的システムと直接競争し、最終的にはそれらを置き換える。既存の機関は自らのブロックチェーンを導入することで適応するだろうが、多くはよりネイティブな暗号資産勢力と競合することになる。ブロックチェーンベースの金融サービスは独自の機能およびリスク特性を持つため、ほとんどの司法管轄区域では既存法規に当てはめるより、全く新しい規制枠組みを制定することを選ぶだろう。国家通貨に連動するステーブルコインがオンチェーン支払いの主要な通貨形態となる一方で、最終的には既存通貨に連動しないが、一バスケットの消費財に対して十分に安定した為替レートを維持できる暗号資産が登場する。長期的には、最も破壊的な結果として、こうした暗号資産が日常ビジネスや国際貿易において広く採用され、まったく新しい通貨体系を築くことになる。これには新たなグローバル通貨ガバナンス機関の必要性も伴う。

歴史的に見て、ほとんどの暗号資産は相当な価格変動性を示しており、通貨会計単位および汎用的な支払い手段としては不適切であった。ステーブルコインはこの問題を解決しており、おそらくこれまでのブロックチェーンの中で最も成功したユースケースの一つである。特定のネットワークおよびアプリケーションのトークンは、事業者、開発者、管理者にとって重要な実用性を持つものの、日常支払いの面では、消費者が既にオフチェーンで慣れ親しんでいる通貨に連動するステーブルコインに比べて採用のハードルが明らかに高い。したがって、上記のいずれのシナリオが実現したとしても、ブロックチェーンが支払いネットワークとして成長することは、ステーブルコインの成功と密接に関連している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News