Galaxy:イーサリアムステーキング経済のリスクとリターンについて詳しく説明

TechFlow厳選深潮セレクト

Galaxy:イーサリアムステーキング経済のリスクとリターンについて詳しく説明

ETHのステーキング率を低下させるために、イーサリアムの金融政策が調整される可能性がある。

執筆:Christine Kim、Galaxy Research 副社長

翻訳:Luffy、Foresight News

本レポートは、ステーキングおよびイーサリアムにおけるその仕組み、そして関係者がステーキングに参加する際に考慮すべき重要な点について包括的に概説しています。これは全3部構成のステーキングシリーズの第1弾であり、再ステーキングや流動性付き再ステーキングを含むさまざまなステーキング活動に伴うリスクとリターンについて深掘りしていきます。第2弾では、再ステーキングの概要、イーサリアムおよびCosmos上での再ステーキングの仕組み、および再ステーキングに関連する主要なリスクについて解説します。

はじめに

イーサリアムは、総ステーキング価値ベースで最大のプルーフ・オブ・ステーク(PoS)ブロックチェーンです。2024年7月15日時点で、ETH保有者は1110億ドル以上のETHをステーキングしており、これはETH総供給量の28%に相当します。ステーキングされたETHの量は、「セキュリティ予算」とも呼ばれます。なぜなら、二重支払い攻撃やその他のプロトコル違反行為が発生した場合、ネットワークによってステーカーが罰せられる可能性があるためです。イーサリアムのセキュリティ維持に対する報酬として、ステーカーは新規発行、優先手数料、最大抽出可能価値(MEV)などを通じて報酬を得ることができます。ユーザーは流動性ステーキングプールを通じて、資産の流動性を犠牲にすることなく簡単にETHをステーキングでき、このことが開発者の予想を上回る需要につながっています。現在のステーキング状況に基づき、開発者らは今後数年間でETHのステーキング率がさらに上昇すると予測しています。この傾向を緩和するため、開発者たちはプロトコルの新規発行方針に大きな変更を加えることを検討しています。

本レポートでは、イーサリアム上のステーキング状況、すなわちステーキングユーザータイプ、ステーキングのリスクとリターン、およびステーキング率の予測について概説します。また、ステーキング需要を抑制するためにネットワーク発行を変更しようとする開発者たちの提案についても考察します。

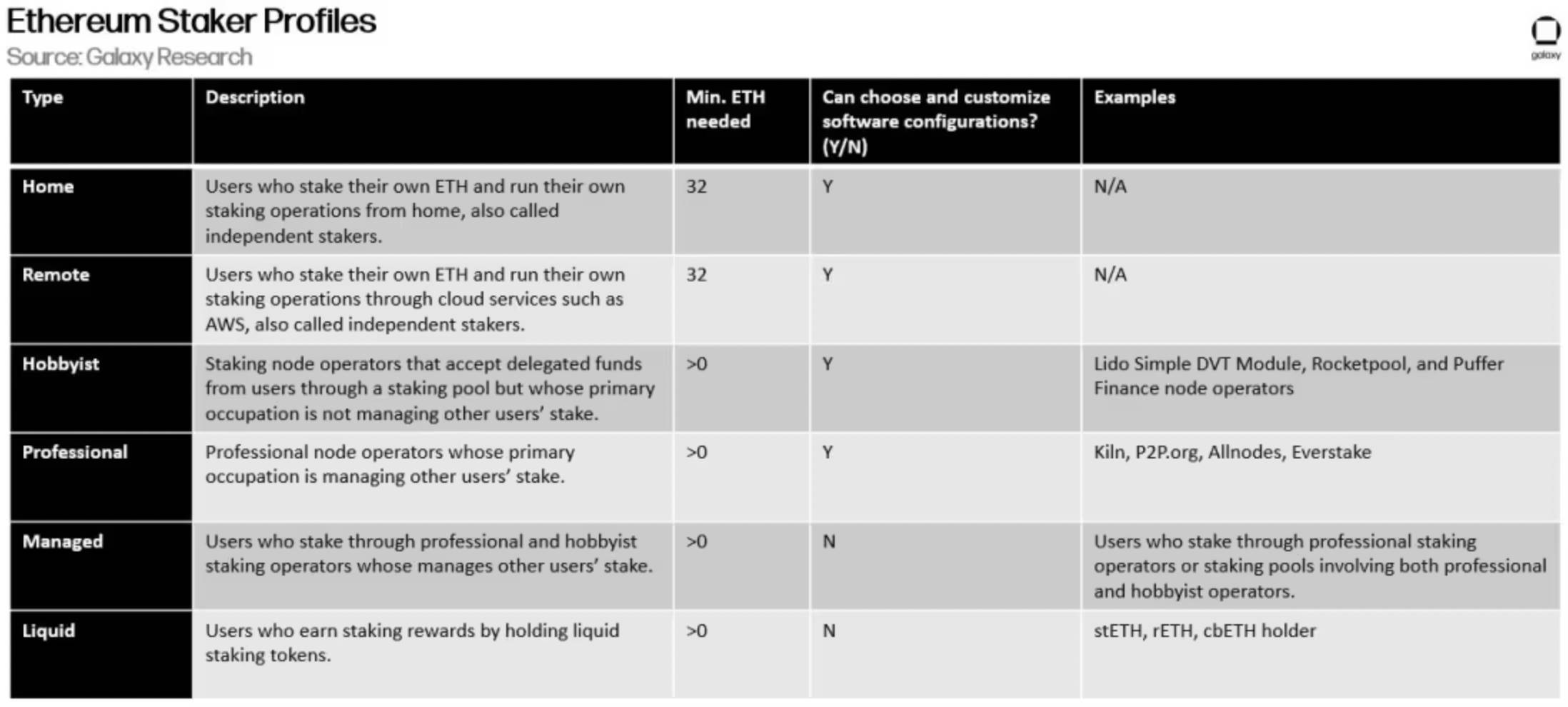

ステーカータイプ

イーサリアム上で報酬を得るためにステーキングを行う主なユーザーは6種類あります。以下の表はそれらのプロファイルを詳細に示しています:

これらのステーカーの中で最も多数を占めるのは、ETHを専門のステーキングノードオペレーターに委託する「委託型ステーカー」です。一方、専門オペレーターは数こそ多くありませんが、管理しているステーキング済みETHの量としては最も多いタイプのステーキングエンティティです。

流動性ステーキング、再ステーキング、流動性付き再ステーキングプールプロトコルは、ここでの分析対象外です。なぜなら、これらは直接ステーキングインフラを運用したり資金提供を行ったりしていないからです。しかし、これらの実体は自プラットフォームを利用するステーカーから一定割合のリターンを得ており、委託型ステーカーと専門的(またはアマチュア)ステーカーの仲介役として機能し、イーサリアムのステーキングエコシステムにおいて重要な存在です。Lidoは流動性ステーキングプロトコルであり、現時点でのイーサリアム最大のステーキングプール運営者で、全体のステーキング量の29%を占めています。流動性ステーキングプールの採用度と重要性を踏まえると、そのリスクを理解することは極めて重要です。

本レポートの次節では、ステーキング報酬を得るために使用される技術および実体に基づいて、ステーキングのリスクについて詳しく探ります。

ステーキングリスク

ステーキングに関連するリスクは、大きくその方法と技術に依存します。以下は、ステーキング方法と関連リスクを定義する三大カテゴリーです:

直接ステーキング:ユーザーまたは実体が独自のハードウェアおよびソフトウェアを直接操作する場合。直接ステーキングには、スラッシングおよびペナルティのリスクがあります。長時間のダウンタイムなどにより発生するペナルティは、ユーザーの一部報酬を失う原因となる可能性があります。また、バリデータソフトウェアの設定ミスなどが原因で発生するスラッシングイベントでは、ユーザーが最大1ETHまでステーキング済みETH残高を失う可能性があります。

委託ステーキング:ユーザーまたは実体がETHを専門的またはアマチュアのステーカーに委託する場合。委託ステーキングには直接ステーキングのすべてのリスクに加え、取引相手リスク(カウンターパーティリスク)があります。つまり、委託先の実体が責任や義務を果たさない可能性があるということです。ETH保有者は、スマートコントラクトコードによって制御される信頼最小化されたステーキングサービスプロバイダーにETHを委託できますが、これにはコードの脆弱性やハッキングなどの追加的な技術的リスクが伴います。

流動性ステーキング:ユーザーまたは実体が専門的またはアマチュアのステーカーにETHを委託し、その代わりにステーキング済みETHを代表する流動性トークンを受け取る場合。流動性ステーキングには、直接および委託ステーキングのすべてのリスクが含まれます。さらに、市場の変動やバリデータの入退場遅延により、流動性リスクが発生し、流動性ステーキングトークンの価値が基盤資産の価値から著しく乖離するデカップリング事象が起こる可能性があります。

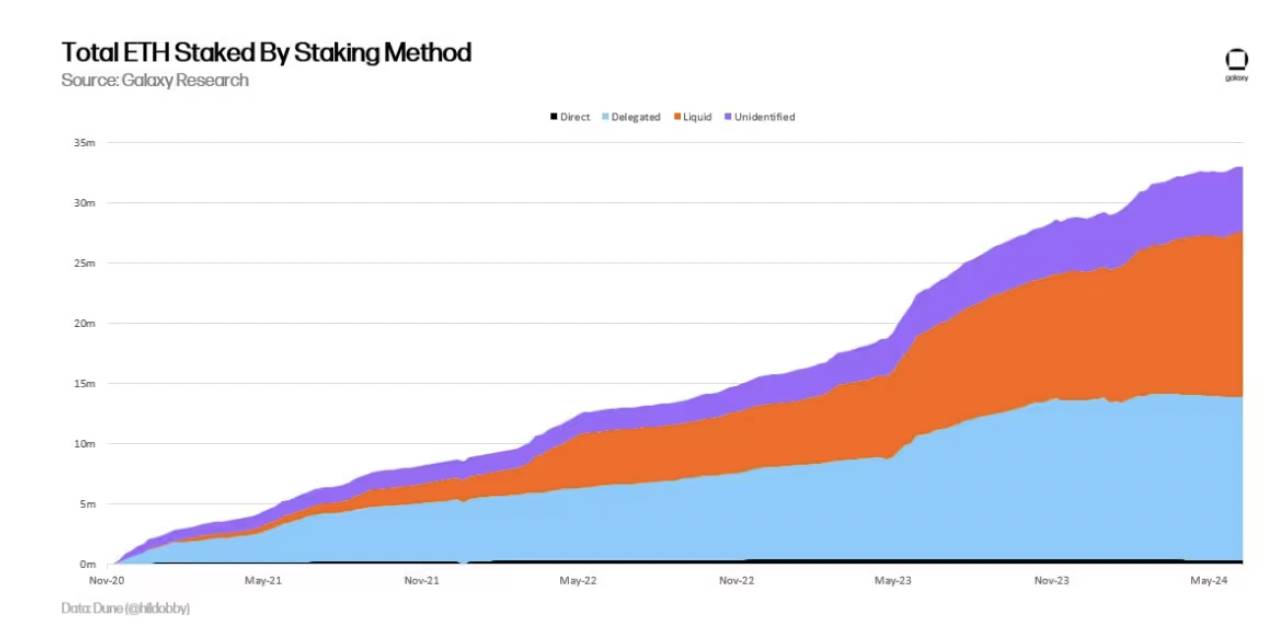

3つの異なる方法によるステーキング済みETHの総量

これら3つのステーキング方法に共通して注意すべきもう一つのリスクは、規制リスクです。ETH保有者が自身のステーキング資産から離れれば離れるほど、ステーキング活動の規制リスクは高まります。委託ステーキングおよび流動性ステーキングでは、ETH保有者がさまざまな中間実体に依存する必要があります。立法者や規制当局にとっては、これらの実体の構造やビジネスモデルに応じて、特定のルールや規制枠組みへの準拠が求められる可能性があります。

規制リスクに加えて、これらの3タイプのステーキング活動に付随するプロトコルリスクについても詳述する必要があります。プロトコルリスクとは、イーサリアムコンセンサスプロトコルの基準やルールを意図的または無意に満たさなかったユーザーに対してネットワークが課すペナルティに由来します。ペナルティには主に3種類あります。深刻度の低い順に並べると以下の通りです:

-

オフラインペナルティ:ノードがオフラインになり、ブロック提案やブロック署名などの責務を果たせなかったときに科されるペナルティ。通常、バリデータは1日あたり数ドル程度のペナルティを受けるだけです。

-

初期スラッシングペナルティ:バリデータがネットワークルールに違反し、それが他のバリデータによって検出された場合に科されるペナルティ。最も一般的な例は、同一slotで2つのブロックを提案したり、同一ブロックに対して2つの証明に署名することです。ペナルティは0.5 ETHから1 ETHの間で、バリデータの有効残高に応じて変動し、現在の上限は32 ETHです。プロトコル開発者たちは現在、バリデータの最大有効残高を2048 ETHまで引き上げること、および次回のネットワークアップグレードPectraで初期スラッシングペナルティを軽減することを検討しています。

-

関連スラッシングペナルティ:初期スラッシングペナルティの後に、スラッシング事象前後の18日間にスラッシングされたステーキング総額に応じて科される第2のペナルティ。関連スラッシングペナルティの目的は、ネットワークルールに違反したバリデータが管理するステーキング量に応じてペナルティを尺度化することです。関連ペナルティは、悪意あるバリデータの有効残高、総残高、および比率スラッシング乗数に基づいて計算されます。

上記3種類のペナルティに加え、ネットワークがファイナリティを達成できない場合、バリデータに対して特別なペナルティが科されることがあります。(イーサリアムのファイナリティに関する詳細な概要については、このGalaxy Researchレポートを参照してください)。ネットワークがファイナリティを達成できない場合、オフラインのバリデータに対してより厳しいペナルティが課されます。ネットワークは、コンセンサスに貢献しないバリデータのステーキングシェアを徐々に破壊することでバリデータセットを再均衡させ、ファイナリティを回復します。ネットワークがファイナリティを達成できない期間が長いほど、ペナルティの程度も大きくなります。

ステーキング報酬

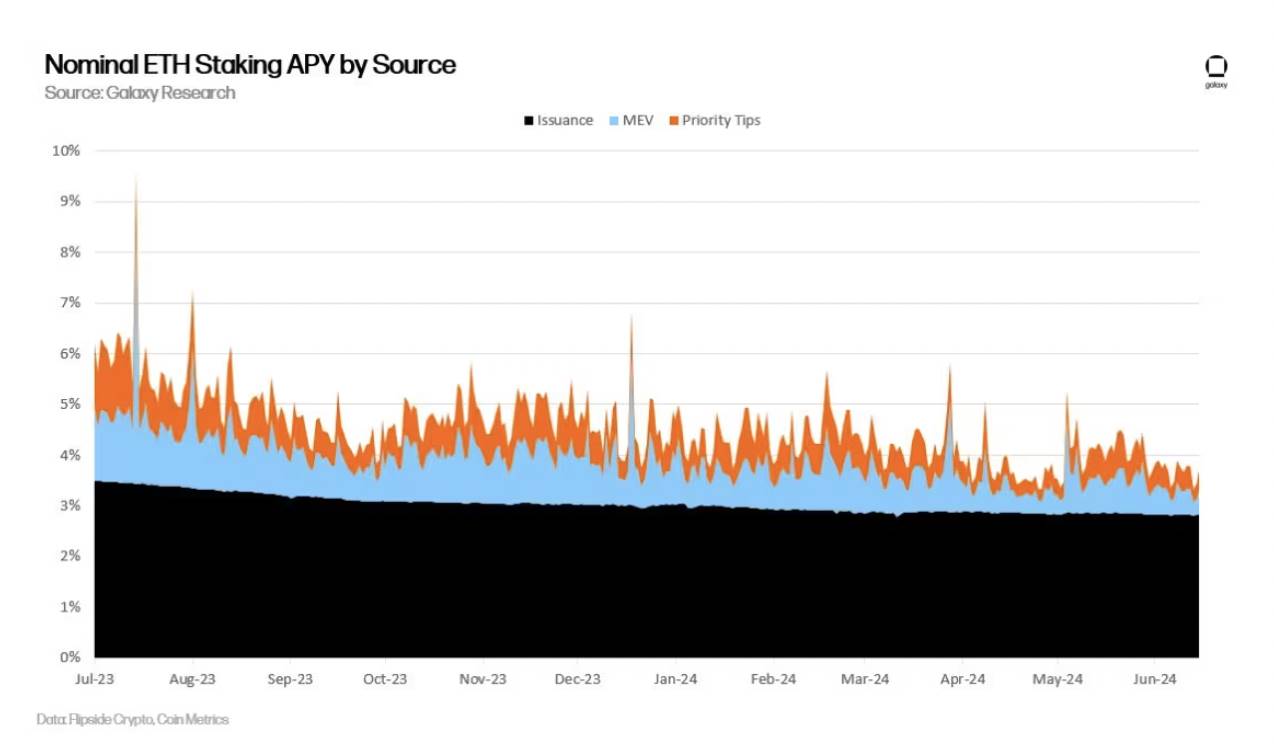

もちろん、リスクを負う代わりに、ステーカーはステーキングされたETHから約4%の年率リターンを得られます。これらの報酬は、新規ETH発行、イーサリアムユーザーが取引に付加する優先手数料、およびMEVから生じます。

ETHステーキング名目利回り

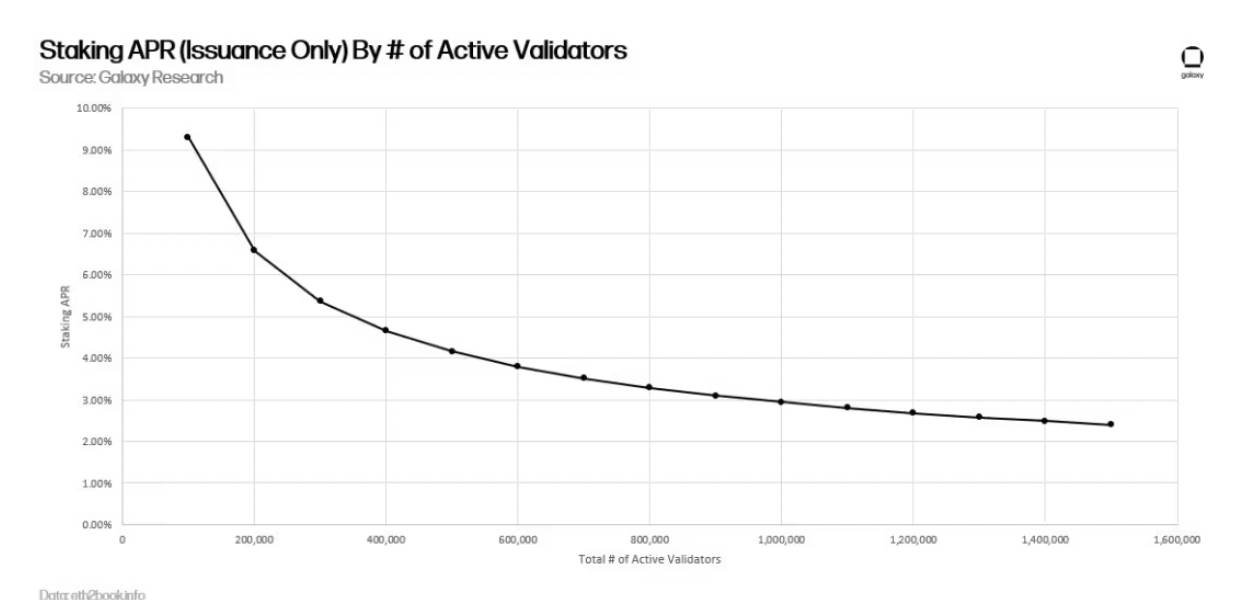

過去2年間で、ステーカーの報酬は着実に低下しています。その理由は主に2つあります。第一に、ステーキングされたETH総数およびバリデータ数の増加です。ステーキング価値が増加すると、バリデータへの発行報酬は希薄化されます。下図をご覧ください:

新規ETH発行のみで支払われるステーキング利回り

アクティブバリデータの総数およびイーサリアム上のステーキング済みETH量に基づいて発行報酬を計算できますが、バリデータの他の2つの収益源は、ネットワークトランザクション活動に依存するため、予測が困難です。

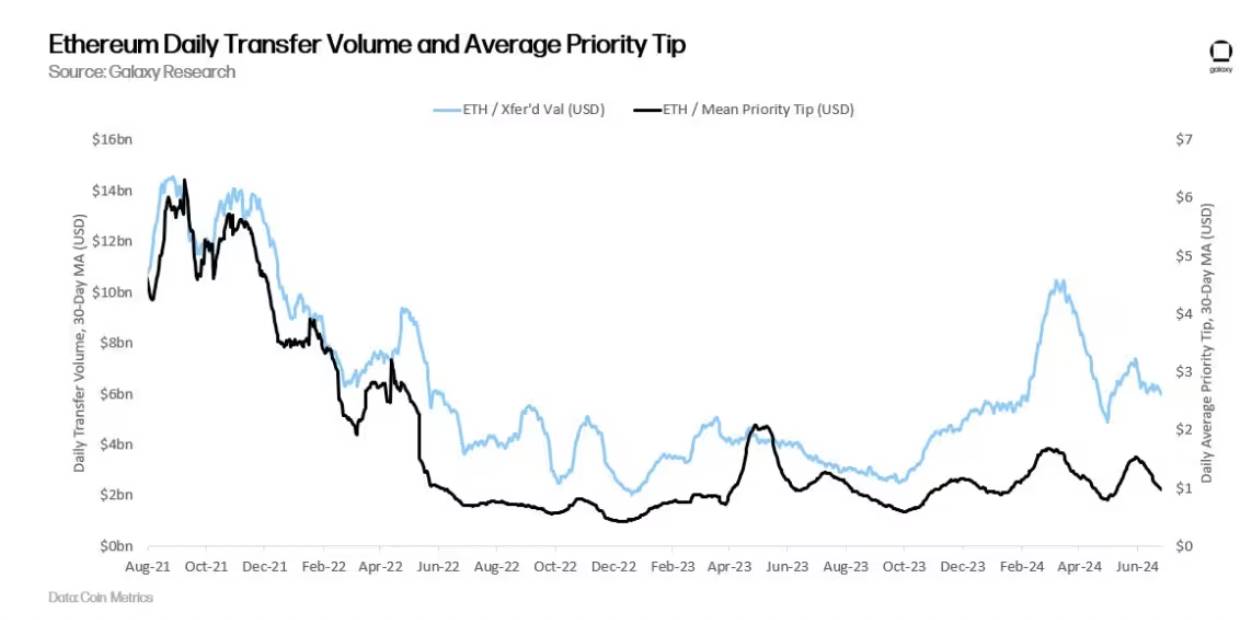

過去2年間、トランザクション活動は減少しており、バリデータの基本手数料、優先手数料、MEVが減少しています。通常、オンチェーンで移動される資産価値が高いほど、ユーザーは次のブロックで自分の取引を優先処理するためにチップを支払おうとする傾向が強くなり、また探索者はブロック内の再ソートを通じてより高いMEVを得られます。下図に示すように、イーサリアムの1日あたりのドル建て送金額は、取引優先手数料と相関しています:

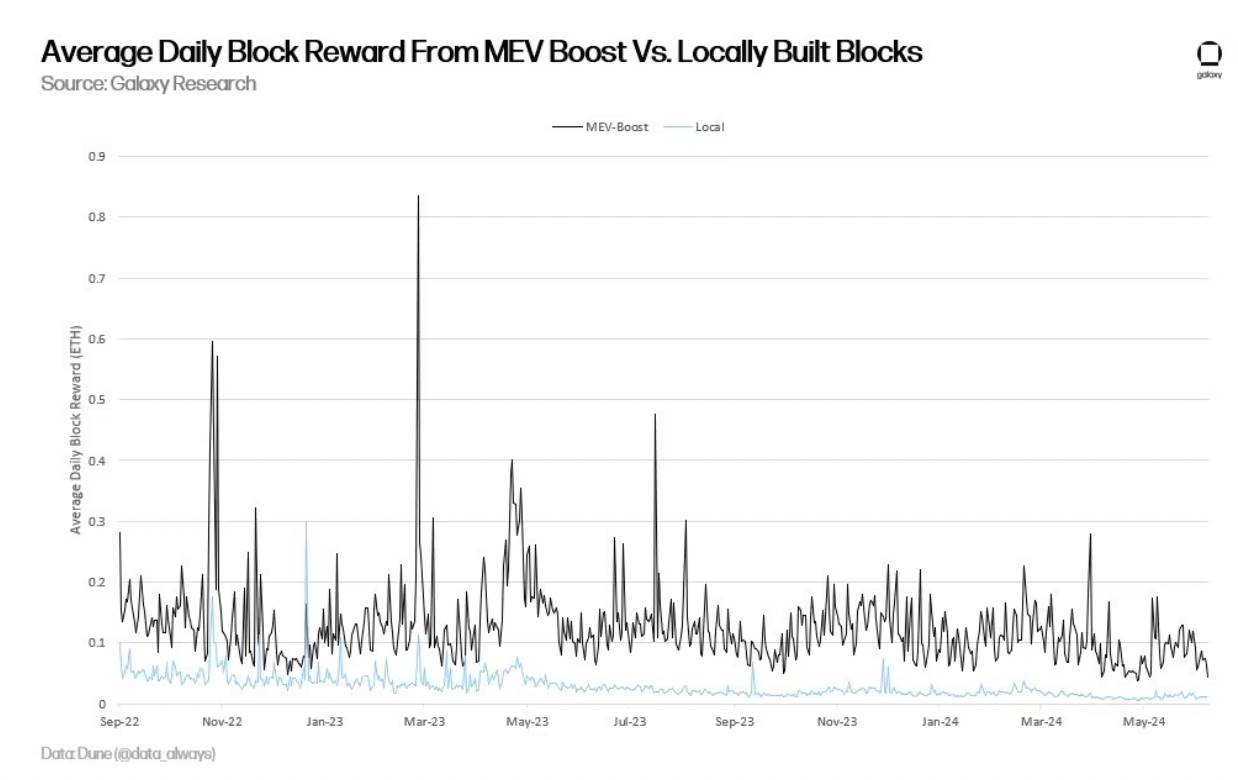

Galaxyの計算によると、MEVはバリデータの利回りを約1.2%向上させます。新規ETH発行や優先手数料といった他のバリデータ収入と比較すると、MEVからの報酬は全体の約20%を占めます。一部の人々は、MEVを優先手数料やETH発行以外の追加価値としてブロックスポーザーに与えられるものと考えますが、他には、優先手数料が成功したフロントランやバックラン取引によって得られているならば、それ自体がMEV利益を表していると考える人もいます。優先手数料自体がMEVを含んでいる可能性を説明するために、別のアプローチでは、MEV-Boostソフトウェアを使って構築されたブロックとそうでないブロックの価値を比較しています。

上図は、MEVの規模がバリデータ報酬の20%よりもはるかに大きい可能性を示しています。2023年10月のイーサリアム財団研究員Toni Wahrstätterの分析によると、バリデータがローカルでブロックを構築するのではなくMEV-Boost経由でブロックを受け取った場合、中央値のブロック報酬は400%増加します。

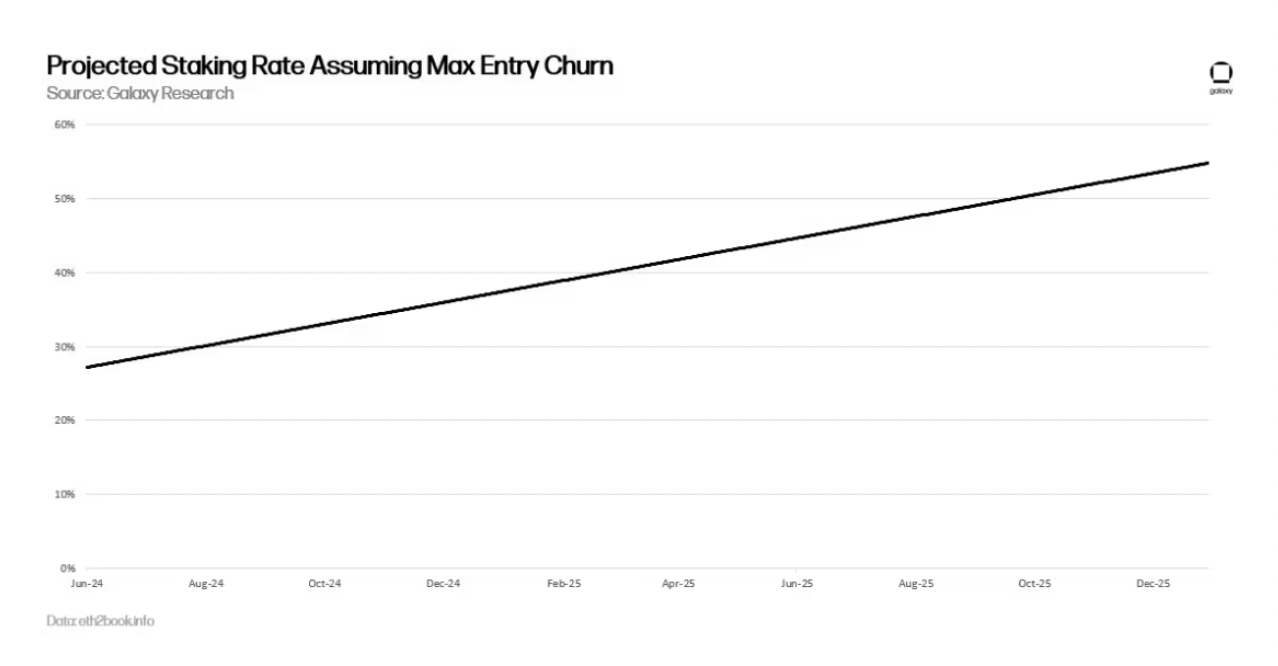

ステーキング率の予測

過去2年間と同様に、イーサリアム上のステーキング需要が線形的に成長すると仮定すれば、2024年のステーキング率は30%を超えると予想されます。前述したように、より高いステーキング率は、新規ETH発行によるリターンを減少させます。イーサリアム上の流動性ステーキングサービスにより、ユーザーは容易にステーキングでき、キュー待機などの制限を回避できます。ユーザーは単にstETHを購入するだけでステーキング報酬を得られます。大量のstETH購入は、公開市場におけるstETHの価値と基盤資産との価格乖離を引き起こし、イーサリアムにさらにETHがステーキングされるまでstETHのプレミアムを生じさせます。一方、イーサリアムへの直接ステーキングには遅延があります。各エポック(6.4分)ごとに、イーサリアムには最大8つの新規バリデータ、つまり最大256ETHの有効残高しか追加できません。したがって、2025年末まで各エポックでバリデータ数が最大になることを仮定しても、イーサリアムが50%のステーキング率に到達するには1年以上(正確には466日)かかります。

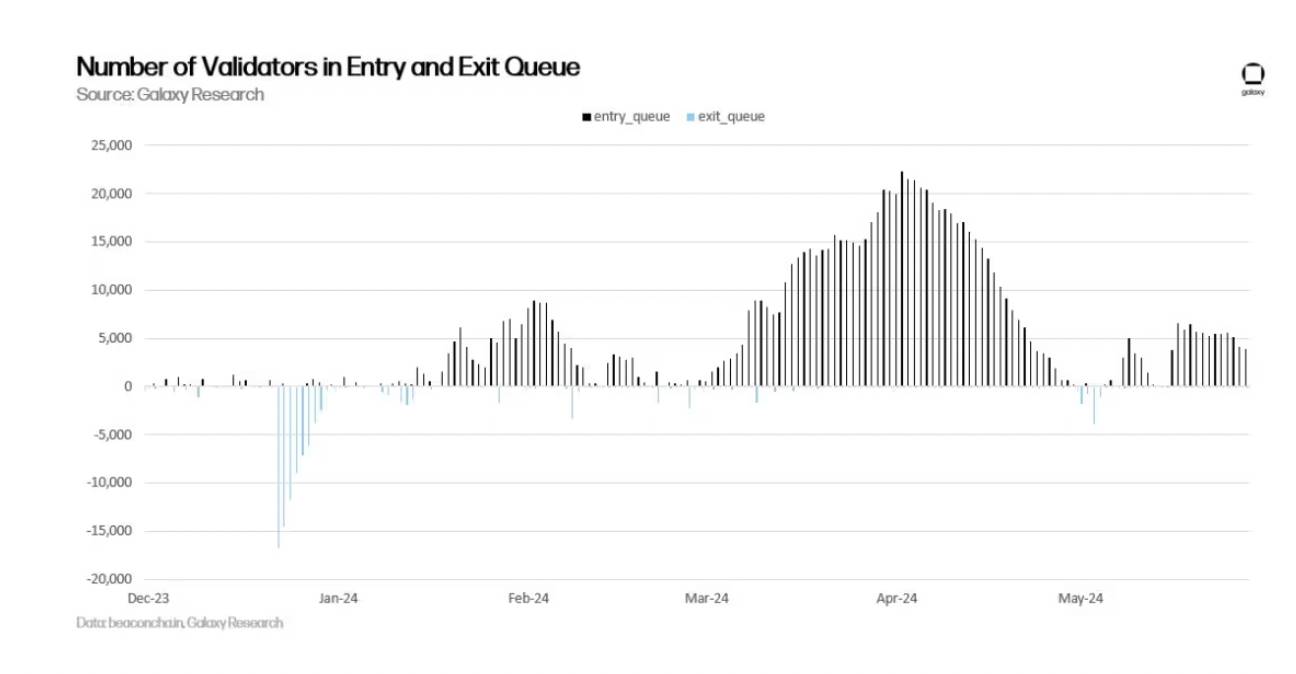

歴史的に見ると、イーサリアムステーキングキューへの入隊需要は脱退需要を上回っていました。最近の数日間で入隊活動が減少していますが、再ステーキングによる追加収益、DeFi活動の復活によるMEVの増加、ETFなどの従来型金融商品におけるステーキング支援の規制変更など、さまざまな理由から、ステーキング需要が再び急増すると予想されています。

出入り口キューのバリデータ

開発者たちは、ステーキング率の再上昇とステーカー報酬の低下は時間の問題だと認識しており、ステーキング需要を抑制するためにネットワーク発行を変更するいくつかの案を検討しています。

新規ETH発行の変更に関する議論

ETH保有者は、将来のステーキング利回りが大きく変化する可能性があることを認識しておくべきです。イーサリアム開発者たちは、ステーキング率が目標閾値(例えば25%または12.5%)に向かうよう調整するための複数の選択肢を検討しています。イーサリアム財団研究員Caspar Schwarz Schillingは、低ステーキング率を維持する主な理由として以下を挙げています:

-

流動性ステーキングトークン(LST)の支配的地位:ステーキング率が上昇すれば、Lidoのような単一のステーキングプールに集中するETH量が増え、特定の実体またはスマートコントラクトアプリケーションの中央集権化リスク、およびイーサリアムの安全性に対する過大な影響リスクが高まります。

-

スラッシングの信頼性:LSTの支配への懸念と関連して、高発行量が単一の実体またはスマートコントラクトアプリケーションに流入すると、イーサリアム上の大規模スラッシング事象の信頼性が低下する可能性があります。例えば、大多数のステーカーに影響するスラッシング事象が発生した場合、プロトコルはETH保有者からの圧力にさらされ、罰則を受けたステーキングETH残高を復元するためのステート変更を求められるかもしれません。イーサリアムは歴史上、2016年の著名なThe DAOハッキング事件後のみ不定期なステート変更を行っています。可能性は低いですが、大規模スラッシング事象に対応して不定期なステート変更を行うことは不可能ではありません。実際、一部のイーサリアム研究者は、高発行量の状況ではその結果がより起こりやすくなると考えています。

-

ETHこそが信頼不要な基軸通貨である:高発行量は、流通するネイティブETHの不足と、サードパーティ実体が発行する流動性ステーキングトークンの急増を招く可能性があります。イーサリアム研究者たちは、分散化が劣る流動性ステーキングトークンよりも、ネイティブETHをステーキング以外の用途に使用することを推奨しています。

-

最小限に抑えた発行量(MVI):マイニングコストと比べればステーキングコストは微小ですが、無視できるわけではありません。専門のステーキングプロバイダーはバリデータを運用するためにハードウェアとソフトウェアが必要であり、運用コストがかかります。こうしたプロバイダーを通じてステーキングを行うユーザーは、プロバイダーに費用を支払わなければなりません。また、ユーザーがネイティブETHをステーキングして流動性ステーキングトークンを得たとしても、ステーキング操作に障害が起きた場合、第三者を通じたステーキングという追加リスクを負うことになります。したがって、ステーキングコストを最低限に保つことはネットワークの利益にかなっています。なぜなら、ステーキング活動を支える追加コストは、より高い発行量を意味し、ETH供給の膨張につながるからです。

イーサリアム開発者および研究者たちは、ステーキング率を低下させるさまざまな提案を検討しています。これらには以下のようなものが含まれます:

-

短期的には、ステーキング報酬の削減:2024年2月、イーサリアム財団研究員Ansgar DietrichsとCaspar Schwarz-Schillingが、一時的なステーキング利回りの削減を再提案しました。このアイデアは当初、同財団研究員Anders Elowssonによって提唱されました。DietrichsとSchillingの最新の提言では、ステーキング利回りを30%削減することが提案されています。ただし、この数字はイーサリアムのステーキング率に応じて変動します。2月以降ステーキング率が上昇していることを踏まえると、研究者らは理論上、提案される利回り削減幅はさらに高くなるべきだと考えています。この提案は単純なコード変更で実装可能であり、短期間の発行報酬を減らすことでステーキングの経済的インセンティブを抑制します。この提案は長期的解決策(例:目標政策)への道筋をつけるための一時措置を意図しています。

-

長期的には、ステーキング比率目標の導入:ステーキング率が目標比率(例:ETH総供給量の25%)を超えるほど高くなるほど、バリデータがステーキングを行い報酬を得るコストが高くなるような新たなETH発行曲線を実施する。このアイデアはElowsson、Dietrichs、Schwartz-Schillingの研究に基づいています。目標比率を実現するためのメカニズムはいくつかあり、それぞれ発行スケジュールおよび発行量の低下度合いが異なります。ステーキング比率目標モデル下での発行曲線の詳細については、イーサリアム研究の記事をご覧ください。

上記のすべての提案は、次期イーサリアムハードフォークPectraには取り込まれません。しかし、開発者たちはその後のアップグレードでETH発行の変更を推進する可能性が高いです。現時点では、イーサリアムコミュニティ内での発行変更に関する議論は非常に物議を醸しており、広範な合意は得られていません。発行変更に対する主な反対意見には、ステーキング収入の減少がイーサリアム上で運営される大規模ステーキングプロバイダーや個人ステーカーの収益性を損なうという懸念、これまでの発行変更提案が十分な研究やデータ駆動型分析に欠けていること、などが挙げられます。MVIを達成するための具体的な目標ステーキング率がどれほどであるべきか不明であり、発行変更によってこれを達成することがステーキング分配の中央集権化への懸念を軽減するのか、あるいは独立ステーカーの衰退を加速するのかさえも明らかではありません。イーサリアム上での独立ステーカーの長期的収益性に対する懸念に対処するため、イーサリアム共同創設者Vitalik Buterinは2024年3月、より少ないバリデータを管理するノードオペレーターを支援する新たな逆相関報酬・ペナルティ制度に関する初期研究を共有しました。

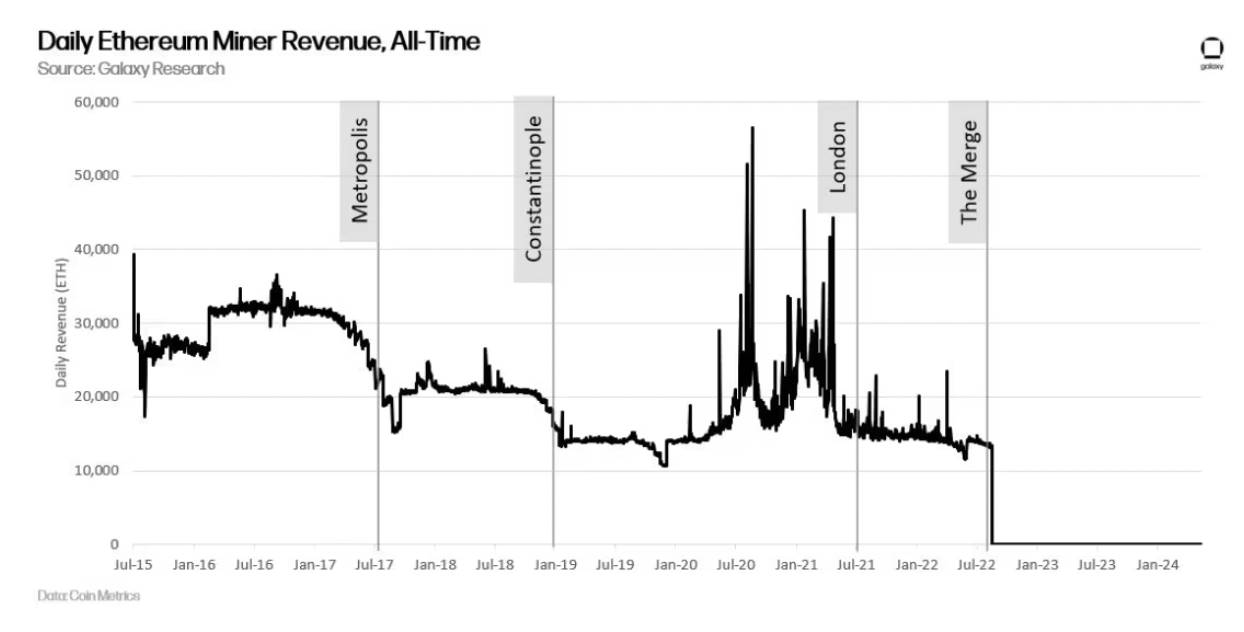

イーサリアムのプルーフ・オブ・ステークブロックチェーンであるビーコンチェーンは、2020年12月の誕生以来、その金融政策は変わっていません。しかし、ビーコンチェーンとの統合以前、イーサリアムの金融政策はおよそ7年にわたる歴史の中で何度か改訂されています。イーサリアムの初期ブロック報酬は5ETH/ブロックでした。2017年9月のメトロポリスアップグレードで3ETHに低下。その後2019年2月のコンスタンティノープルアップグレードで2ETHに。続いて2021年8月のロンドンアップグレードで、マイナーが取引手数料から得ていた報酬が焼却されるようになり、2022年9月のマージアップグレードで、マイニング報酬はネットワーク上で完全に廃止されました。

プルーフ・オブ・ステークコンセンサスメカニズムのもとでは、金融政策の変更は、以前のプルーフ・オブ・ワーク時代の発行変更よりもさらに論争的になる可能性があります。なぜなら、影響を受けるユーザーグループがはるかに広範だからです。マイナーとは異なり、発行変更はETH保有者、ステーキングサービスプロバイダー、流動性ステーキングトークン発行者、再ステーキングトークン発行者など、ますます多くの関係者に影響を与えます。イーサリアムの保護に関与する利害関係者の基礎が拡大するにつれ、開発者たちは過去のように頻繁に金融政策を変更するのは難しくなります。このような議論の論争性が、ステーキング関連の政策や報酬を時間とともに硬直化させる可能性があります。そのため、イーサリアム上に構築されるステーキング業界が発展・成熟するにつれ、イーサリアムのコードベースを変更する機会の窓は狭まりつつあり、長くは続かないでしょう。

結論

イーサリアム上に構築されたステーキング経済は、まだ萌芽段階にあります。ビーコンチェーンが2020年に初めて立ち上がったとき、ステーキングされたETHを引き出すことや資金をイーサリアムに戻すことが保証されていませんでした。2022年にビーコンチェーンがイーサリアムと統合されたとき、ユーザーは取引優先手数料やMEVを通じて追加のステーキング報酬を得られるようになりました。2023年にステーキング済みETHの引き出し機能が有効になったとき、ユーザーはついにバリデータを脱退し、ステーキング操作から利益を得られるようになったのです。イーサリアムの開発ロードマップには、ステーキングビジネスおよび個人ステーカーに影響を与えるさらなる変化がいくつか控えています。これらの中には、Pectraアップグレードにおけるバリデータの最大有効残高の増加のように、ステーキングの経済的インセンティブに影響しないものが多いものの、影響を与えるものもあります。

したがって、イーサリアムの開発ロードマップが進化し、ハードフォークを通じて実装されるにつれて、イーサリアム上のステーキングリスクとリターンを慎重に評価することが極めて重要です。イーサリアムのステーキング経済が関わる利害関係者は、PoW時代よりもはるかに多いため、ステーキングダイナミクスに影響を与える変化は、時間とともに実行が難しくなるでしょう。しかし、イーサリアムは依然として比較的新しいプルーフ・オブ・ステークブロックチェーンであり、今後数ヶ月から数年で大きな変化が予想されます。ステーキングダイナミクスの変更がすべての関係者に与える影響を慎重に検討する必要があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News